見解:なぜデリバティブDEXにとってTVLは無効な指標なのか?

TechFlow厳選深潮セレクト

見解:なぜデリバティブDEXにとってTVLは無効な指標なのか?

高TVL:取引量は資本効率が高くないことを意味し、パーペチュアル契約の目標と矛盾する。

著者:Tristan

翻訳:TechFlow

一度言ったが、もう一度言う:デリバティブ取引においてTVLはひどい指標だ。

レバレッジの魅力とは、1ドルの証拠金で10ドルの購買力を得られることにある。高いTVL/取引高は資本効率が悪く、パーペチュアル契約の目的に反する 🧵

なぜ誰かがTVLを気にするのか?

イーサリアムやソラナのようなプルーフ・オブ・ステーク(PoS)ネットワークでは、ステークされた資本量によってネットワークの経済的セキュリティを評価するのは理にかなっている。イーサリアムにステークされているドルが多ければ多いほど、ネットワークを攻撃するのは難しくなる。

しかし取引の話になると、我々は何に注目すべきか?それは資金を実際に働かせることだ。

だからこそ貸出市場やマージントレードが強力なのだ。少量の担保や証拠金をロックし、残りはローンでまかなうことで、手持ちの現金よりもはるかに大きな購買力を得られる。

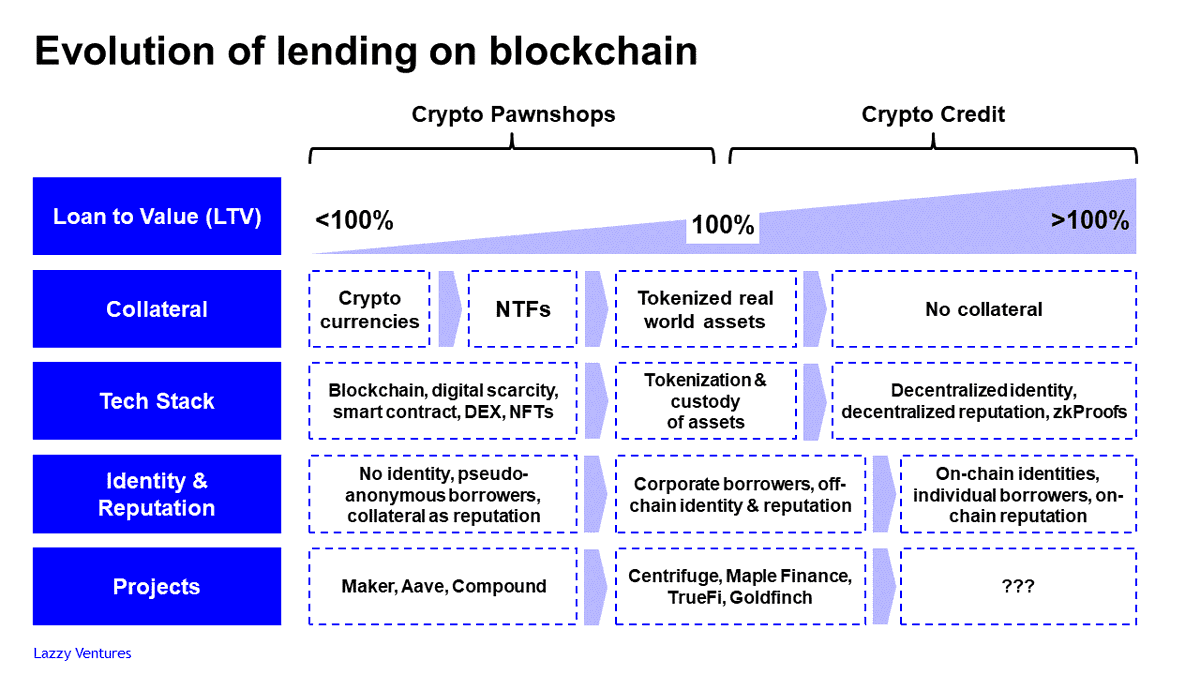

DeFi(分散型金融)では、カウンターパーティのデフォルトリスクがあるため、過少担保ローンの問題はまだ誰も完全には解決できていない。だがそれが従来の金融と中心化金融市場を動かしている原動力なのだ。

マーケットメーカーがなぜ彼らの「与信枠」を好むのか、わかるだろう?

特にパーペチュアル契約といったデリバティブは、同様のトレーディングレバレッジを実現する優れた手段を提供している。

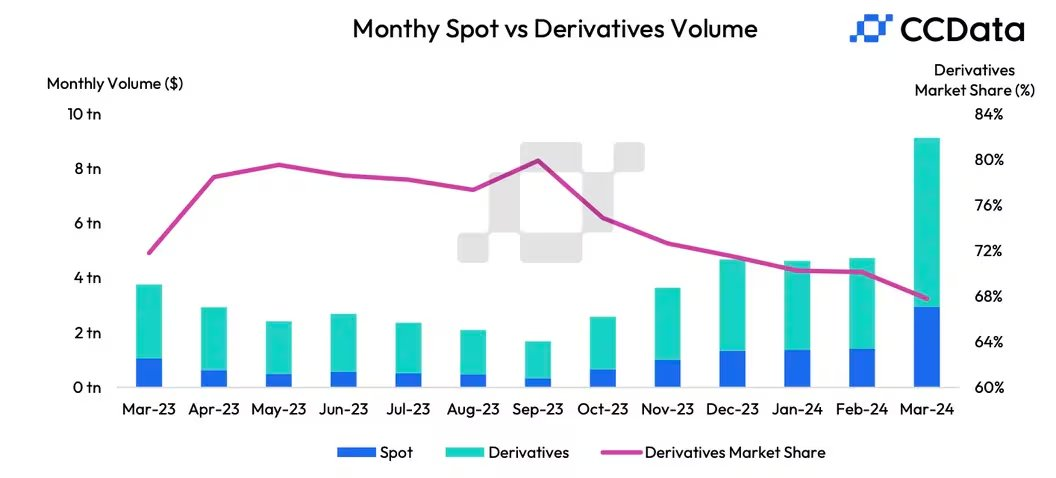

そのため、暗号資産トレーダーにとって事実上のツールとなり、すべての暗号資産取引量の68%以上を占めるようになっている(主にパーペチュアル契約であり、暗号オプションは依然としてごくわずかである)。

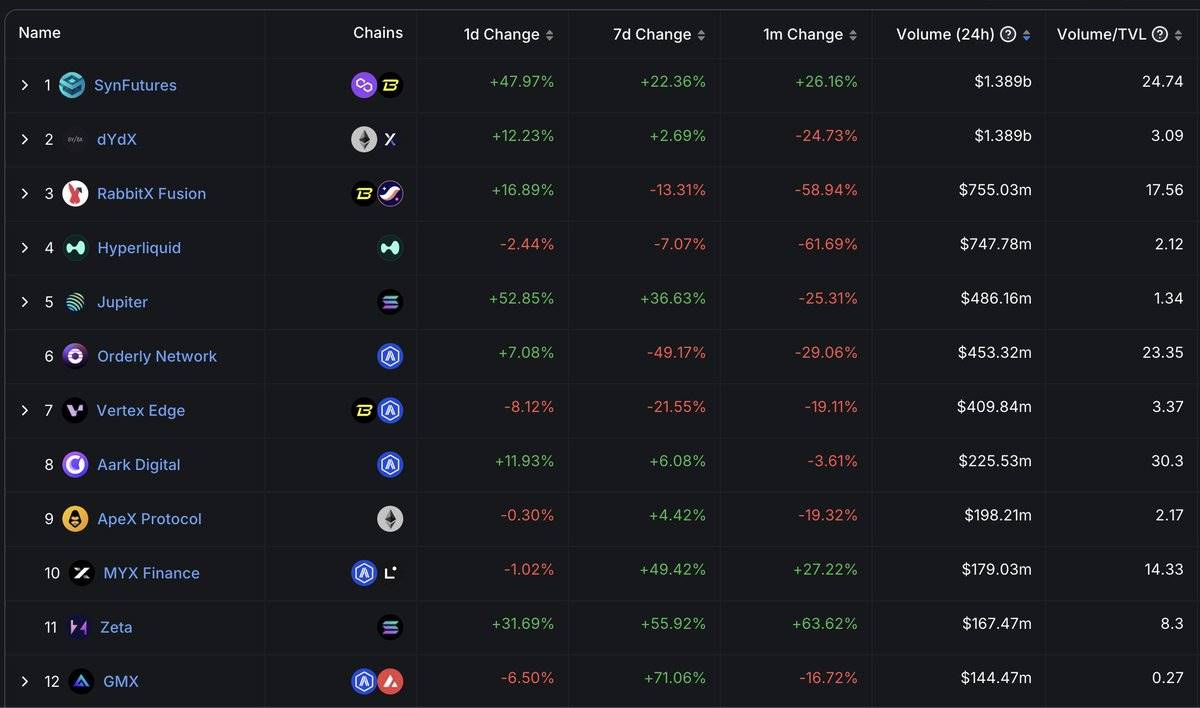

したがって、デリバティブ取引の成功指標が取引高(資本回転量)や未決済建玉(オープンポジションの価値の合計)に集中するのは当然のことだ。

TVLを声高に称賛する人は、自分が何を言っているのかわかっていないか、あるいはあなたを誤解させようとしている。

さらに、それゆえにDEX(分散型取引所)の設計(スポットおよびパーペチュアル契約)が注文簿方式や集中流動性AMMへと移行しているのだ。 あなたは自分のLP資本が取引相手に使われることを望むはずであり、xyk曲線(定積則)の片隅で放置されることは望まないだろう。

だから考えてみてほしい。あなたは限られた資本を使って、できるだけ多くの取引を行うパーペチュアル取引を望んでいるのか? それとも、預け入れた1ドルごとに大量の手数料を生み出すLPポジションを望んでいるのか? あるいは、見栄えのいい金庫のように、虚栄のTVLを持つことに満足しているのか?

P.S. 私はエンジニアであり、金融の専門家ではないが、これは非常に直感的で明白に思える。なぜDeFiは数年経った今もなおTVLへの執着から抜け出せないのか、私には理解できない。どうすればこれを解決できるのか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News