アーサー・ヘイズ最新記事:なぜ円安がビットコインを100万ドルに押し上げるのか?

TechFlow厳選深潮セレクト

アーサー・ヘイズ最新記事:なぜ円安がビットコインを100万ドルに押し上げるのか?

タイミングが鍵である。

著者:Arthur Hayes

翻訳:TechFlow

解説:Arthurは、現状維持のためにグローバルなエリートが政策ツールをいかに利用しているかを深く分析している。これらのツールは現在または将来において苦痛をもたらす可能性がある。彼が提示する中心的な見解は、「ドル/円レート」が最も重要な世界的経済変数の一つであるということであり、日本、米国、中国間の複雑な金融政策の相互作用とそれが世界経済に与える深远な影響について考察している。

グローバルなエリートたちは現状維持のためにさまざまな政策ツールを持っているが、これらは今あるいは将来において苦痛を伴う。私は、選出された官僚や非選出の官僚たちの唯一の目的が権力を維持することだと疑っている。そのため、常に「楽な選択」が優先される。困難な決断や強力な措置は、次の政権に任せられるのが最善だ。

なぜ「ドル/円レート」が最も重要な世界的経済変数なのかを完全に説明するには、非常に長い一連の記事が必要になるだろう。これは私が暗号通貨の楽園へと至る出来事の連鎖を説明しようとする三度目の試みだ。まず包括的で完璧な全体像を提示する代わりに、彼らと同じように、読者にまずは「楽なボタン」を与えることにする。もし意思決定者がこのツールを使わなくなるなら、より長く、より困難で、より厳しい是正措置が取られることになるだろう。そのときこそ、私は皆に貨幣的出来事の系列と関連する歴史的視点について、より完全な説明を提供できるだろう。

Russell Napier氏が最近書いた『Solid Ground』の二つのニュースレターを読んだ時、まさに「ああ、彼らは本当に終わってしまった」という瞬間が訪れた。これらのニュースレターは、日本の平和と米国の平和を統治してきた金融エリートたちが陥ったジレンマを描写している。5月12日に発表された最新のニュースレターでは、日本銀行(BOJ)、連邦準備制度(Fed)、財務省(Treasury)が使える「楽なボタン」について述べている。

極めてシンプルに言えば、財務省の指示のもと、FRBは日本銀行に対して、いつでもどこでも、無制限にドルと円を交換することが合法的に可能なのだ。日本銀行と財務省(MOF)は、こうして得られたドルを使って円買い介入を行い、為替相場を操作できる。この方法で円高を促進することで、以下の事態を回避できる:

-

日本銀行が金利を引き上げ、その過程で銀行、保険会社、年金基金などの規制対象ファンドが、価格が高く、利回りが低い日本の国債(JGB)を購入せざるを得なくなる。

-

こうしたファンドは、高価な日本の国債を購入するために、米国債(UST)を売却し、ドルを調達して円を購入し、それを本国に送金しなければならない。

-

日本財務省が米国債を売却してドルを調達し、円を買う。

日本企業――米国債最大の保有者――が強制的な売却者にならないことで、財務省は浪費的な連邦政府を実質マイナス金利で資金調達し続けることができる。そうでなければ、財務省はイールドカーブコントロール(YCC)を開始せざるを得なくなる。それは最終的な目的地だが、明白なインフレや悪性インフレのリスクがあるため、可能な限り先延ばししなければならない。

切腹

日本の国債の最大保有者は誰か? 日本銀行である。

日本の金融政策を担当するのは誰か? 日本銀行である。

金利が上昇すると、債券はどうなるか? 価格が下落する。

金利が上がれば、誰が最も大きな損失を被るか? 日本銀行である。

もし日本銀行が金利を引き上げれば、それは文字通り「切腹」行為となる。自己保存の本能が強い以上、他の金融参加者に損失を分散させる解決策がない限り、この機関は金利を引き上げることはない。

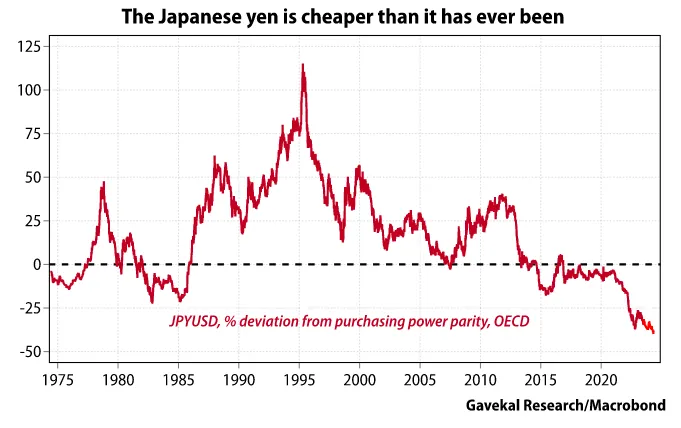

日本銀行が金利を引き上げず、FRBが利下げしない限り、ドル/円の金利差は残り続ける。ドルの利回りが円より高いため、投資家は引き続き円を売り続ける。

中国は不満

中国と日本は直接の輸出競争相手である。多くの業界で、中国製品の品質は日本製品と同等である。したがって、唯一重要になるのは価格だ。人民元/円レートが上昇すれば(弱い円に対して強い人民元)、中国の輸出競争力は損なわれる。

中国はこの人民元/円レートのチャートを喜ばないだろう。

中国は製造と輸出を増やすことでデフレから脱却したい。

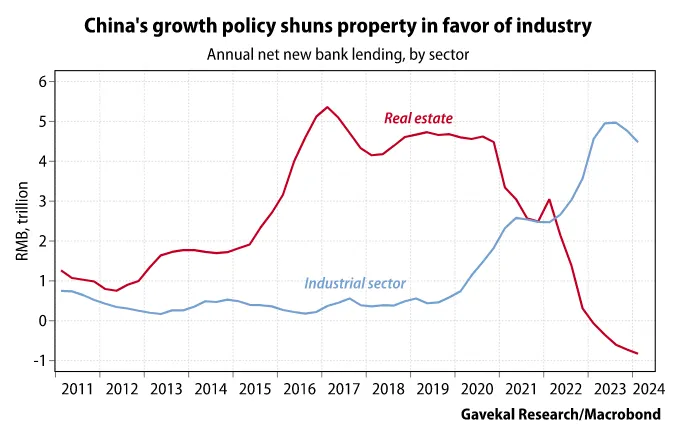

不動産=悪い

製造業=良い

これが安価な銀行信用が向かう先だ。

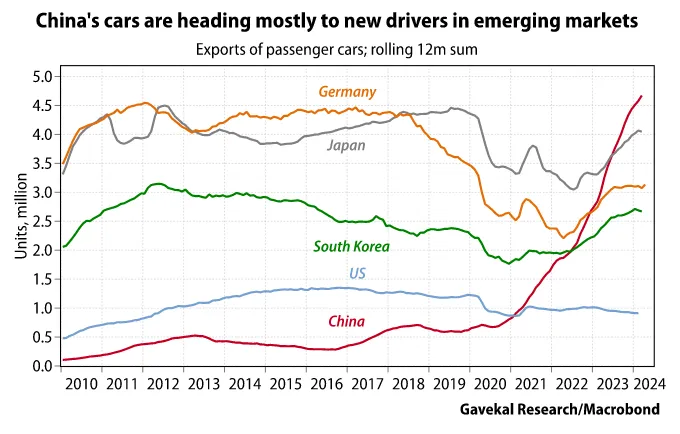

ご覧の通り、中国と日本は新興の乗用車輸出市場で拮抗している。これを世界的な輸出競争の一例として挙げよう。毎年購入される自動車の数量を考えると、これは最も重要な輸出市場だ。さらに、グローバルサウス諸国は若く成長中であり、今後数年間で一人当たりの自動車保有台数が増加する。

円がさらに下落し続ければ、中国は人民元を切り下げて対抗するだろう。

中国人民銀行(PBOC)は1994年以来、基本的に人民元をドルに連動させてきた。わずかな強化傾向はあるが、これがUSDCNYチャートが示す内容だ。しかし、この状況はまもなく変わる。

中国は、国内でより多くの人民元信用を創出し、内需を通じて人民元を事実上切り下げ、USDCNYの値を上げることで公式に切り下げることで、日本に対し価格面での勝利を得るために行動しなければならない。中国は、不動産バブル崩壊によるデフレ崩壊に対応するために、これをしなければならないのだ。

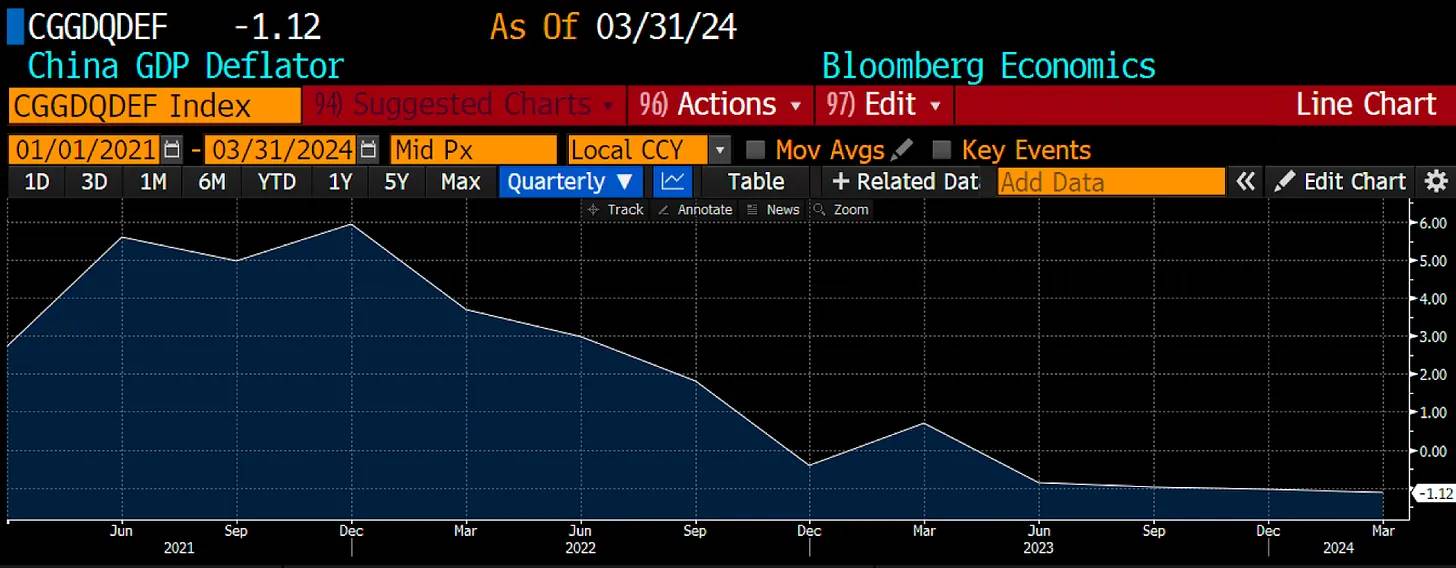

GDPデフレーターは名目GDPを実質GDPに変換する。マイナス値は物価の下落を意味し、債務ベースの経済にとって好ましくない。なぜなら、銀行が資産を担保にして信用を供与しているため、資産価格が下落すると債務返済が問題となり、それらの価格も下落する。これは致命的であり、だからこそ中国をはじめすべての世界経済がインフレを必要としている。

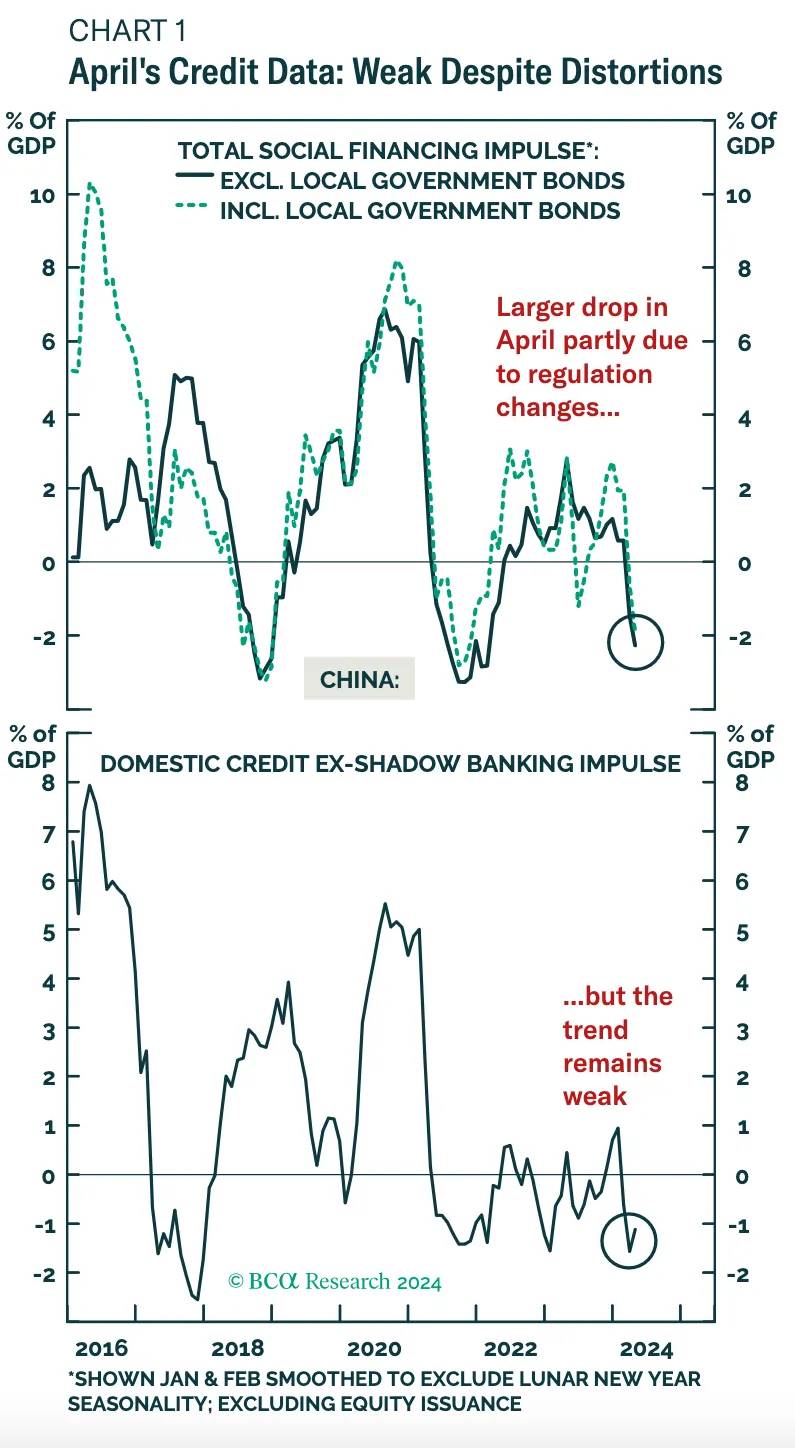

必要なインフレを生み出すのは簡単だ。ただもっと紙幣を刷ればよい。しかし、中国の貨幣印刷機は十分に稼働していない。信用は常に、これまで通り、商業銀行システムによって創出される。

これらのBCAリサーチのチャートは、負のクレジットパルスを明確に示しており、信用創造が不十分であることを示している。

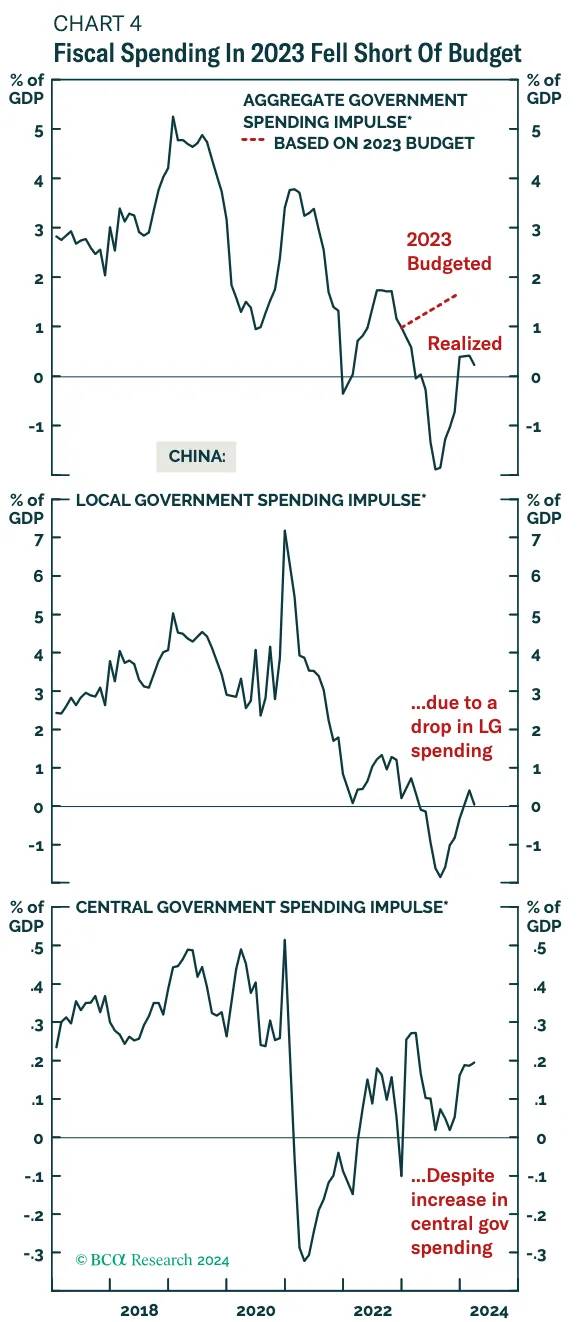

地方・中央政府の支出も、デフレを終結させるには不十分だ。

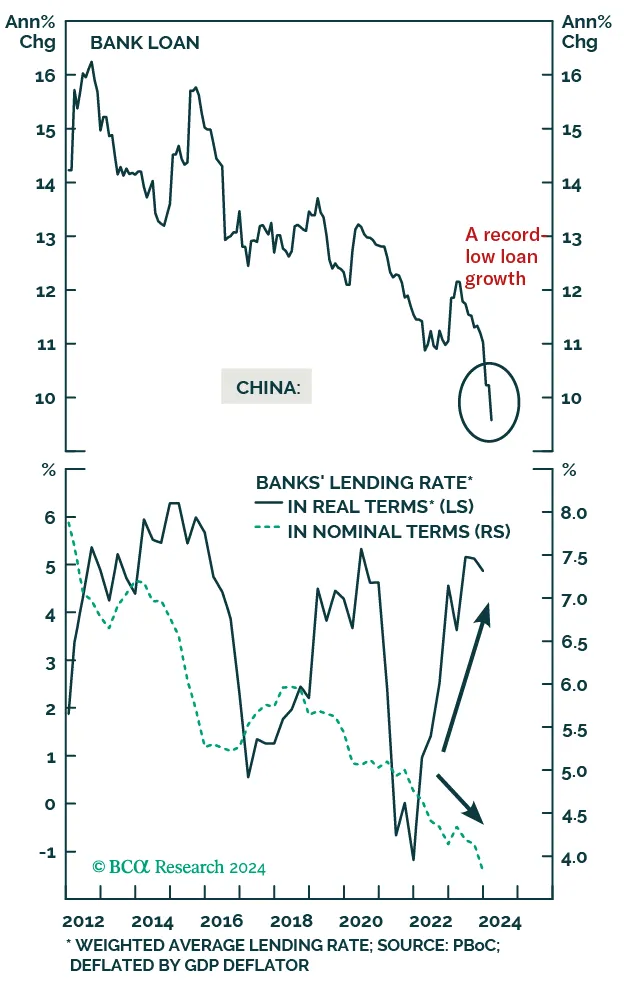

実質金利はプラス。マネーサプライの伸びは低下しているが、その価格は上昇している。非常に悪い。

中国は政府支出か企業への融資を通じて、より多くの信用を創出しなければならない。これまで中国は2009年や2015年のように大規模な刺激策を打ち出していない。私は、このような国内通貨創出政策が為替に悪影響を及ぼすことを懸念しており、少なくとも現時点ではドルに対する安定を維持したいと考えているからだと考える。

このチャートを作成するにあたり、私は中国のM2(人民元マネーサプライ)を外貨準備高で割った。2008年のピーク時には、人民元は30%が外貨準備(主に米国債などのドル資産)で裏付けられていた。現在、人民元はわずか8%の外貨準備で裏付けられており、データのある期間で最低水準だ。

中国が信用創出を強化すれば、マネーサプライはさらに拡大する。これにより、人民元/ドルの為替レートへの圧力が高まる。私は、国内および外交上の政治的理由から、中国はドル/人民元レートの安定を維持したいと考えていると思う。

国内的には、中国は人民元の大規模な切り下げによって資本流出を悪化させたくない。また、これにより輸入コストが上昇する。中国は食料とエネルギーを輸入している。これらが急騰すれば、社会不安は遠くない。マルクス主義者、特に中国のマルクス主義者は革命の歴史から学び、食料とエネルギーのインフレ率を絶対に暴走させてはならないという教訓を得ている。

中国が気にするのは、米国の平和時代における人民元切り下げへの反応だ。後ほど詳しく触れるが、人民元の切り下げは中国製品をより安くし、米国での工場回帰の動機を減らす。なぜ高価な工場を建設し、高価な技術労働者(見つかるかどうかは別として)を雇うのか? 最終製品が中国製品と価格競争できないままでは。企業への大規模な補助金を出さない限り、米国企業は海外生産を続けるだろう。

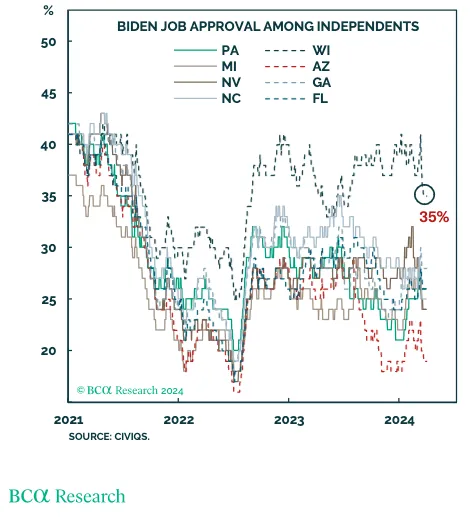

ラストベルト

バイデン氏は過去30年で製造業の基盤を失った州で打撃を受けている。中国が人民元を切り下げれば、雇用はさらに失われる。バイデンがこれらの州を獲得できなければ、選挙に敗れる。トランプ氏が2016年に勝利できたのは、中国に反感を持つこれらのラストベルト州での勝利があったからだ。

一部の読者は、バイデン氏のスタッフたちがようやく理解したと思うかもしれない。反中言論と行動はバイデン政権からより頻繁に出てくるようになった。実際、バイデン氏は中国製品(電気自動車など)に対する関税を再び引き上げると発表したばかりだ。

私の反論は、中国製品が常に中国から直接運ばれるわけではないということだ。製品が十分に安ければ、中国はまず米国に友好的な国に輸出し、そこから最終的に米国に入る。そうすれば、これらの商品は中国ではなく、別の国からのものと見なされる。

これは中国からメキシコ(白)、ベトナム(黄)、米国(緑)への輸出のチャートだ。トランプ政権は2017年に始まり、指数はその日を100としている。中国とメキシコの貿易は154%増、ベトナムとの貿易は203%増だが、米国との貿易はわずか8%増だ。もちろん米国との貿易額はメキシコ・ベトナムより遥かに大きいが、明らかに中国はこの二国を米国への商品の中継地として利用している。

商品の品質が高く価格が低ければ、米国に入り込む。政治家たちは「ダンピング」商品に対して罰則関税を課すと大々的に宣言するが、中国は簡単に輸出先を変更できる。ベトナムやメキシコなどの国々は、商品を自国国境を通じて米国に送ることで少額の手数料を得ることができるので、喜んで協力する。

バイデン氏はトランプ氏を阻止するためにこれらの激戦州を獲得しなければならない。選挙前に人民元の切り下げを許容することはできない。中国は、この選挙敗北への恐怖を利用して、自らの目的を達成するだろう。

中国の脅威

ここ数四半期、ブリンケン国務長官とイェレン財務長官は北京を何度も訪れている。私は、会談の真の核心は中国の脅威にあると想像している。

もし米国が日本に円高を促さなければ、中国は人民元/ドルを切り下げ、デフレを世界に輸出することで報復する。デフレは大量生産された安い商品を通じて輸出される。

中国はまた、イェレン氏に対し、弱ドル政策を採用し、あらゆる手段で世界のドル供給を増やすよう圧力をかける。これにより中国は再び大規模な刺激策を実行できるようになり、相対的に人民元の信用創出速度がドルと一致するからだ。

見返りに、中国はドル/人民元レートの安定を維持する。人民元はドルに対して切り下げない。場合によっては、米国への輸出品の量を制限することで、米国企業の国内回帰を支援することさえ同意するかもしれない。

もしイェレン氏とブリンケン氏がこの脅威に躊躇するなら、私は核的通貨オプションを提案する。

推定では、中国は3万1千トン以上の金を蓄えている。これは政府と民間保有の合計だ。党は実質的に中国のすべてを所有しているので、私は両方を合わせる。今日の価格で、これらの金は約2.34兆ドルの価値がある。人民元は事実上6%の金で裏付けられている。私は報告された人民元マネーサプライを、中国の全金価値で割った。

前述のように、中国の外貨準備/M2比率は8%。人民元はおおよそ同程度でドルと金の両方で裏付けられている。

私の脅威は、人民元/金レートのフロートを宣言することだ。中国は以下のようにしてこれを実現できる:

-

できるだけ早く米国債を金に交換する。いずれ米国が中国の資産を凍結したり、約1兆ドルの米国債売却能力を制限したりするかもしれない。しかし、私は中国が数千億ドル規模の米国債を売却し、米国政治家たちが反応する前に迅速に行動できると信じている。

-

米国株式や米国債を保有する国有企業に対し、売却して金を購入するよう指示する。

-

人民元を現在価格の20~30%切り下げた水準で金に連動させると発表する。金の人民元建て価格は上昇する(XAUCNY上昇)。

-

上海期貨取引所(SFE)の金価格はロンドン金銀市場協会(LBMA)の基準価格に対してプレミアムが付いている。これによりトレーダーはロンドンで長期先物で金を納入し、上海で短期先物で納入することで裁定取引を行う。これにより金が西方から東方に移動する。

-

世界の金価格が上昇する中、LBMA加盟者の倉庫にある実物金の在庫が減少し、一つまたは複数の主要西洋金融機関が実物金不足で破綻する。西洋の金融機関はペーパー派生商品市場で金を裸売りしていると伝えられている。これは「ゲームストップ事件」のアップグレード版となり、システム内に組み込まれた狂ったレバレッジが原因で西洋金融システム全体が崩壊する可能性がある。

-

FRBは銀行システムを救うために紙幣を刷り、ドル供給を増やすことを余儀なくされる。これにより人民元/ドルレートが強化される。

これらの仮想シナリオを読んだ読者は、なぜ米国が日本の金融政策に影響を与えられると私が考えるのか疑問に思うかもしれない。鍵となる仮定は、中国が米国を脅迫することで、米国が日本に円高を指示するよう説得できるということだ。

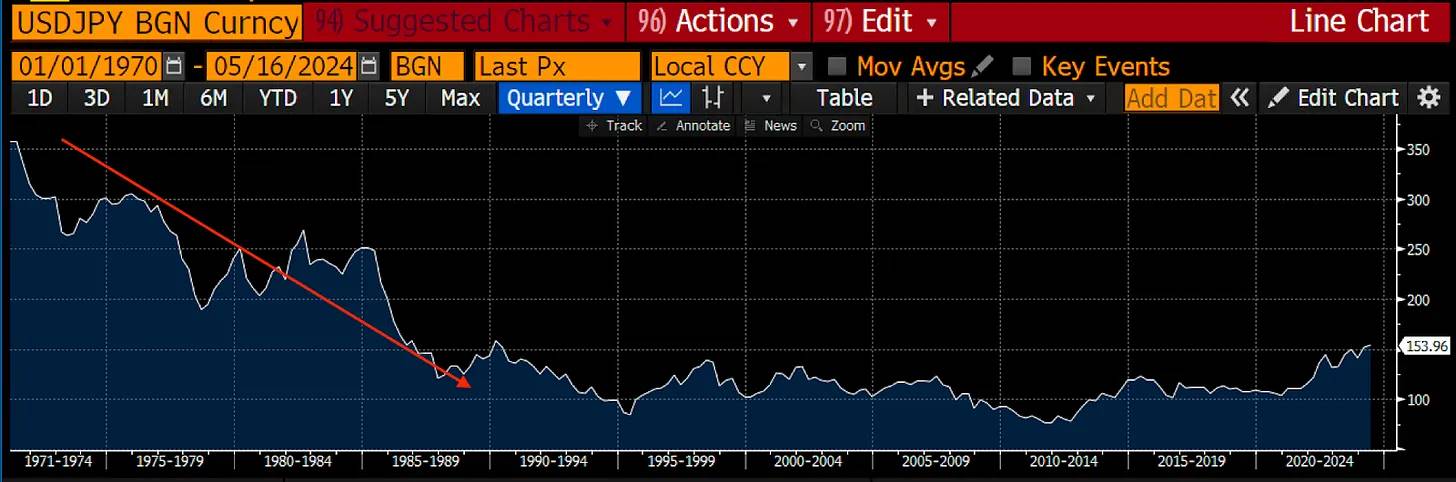

1970年代と1980年代、日本はしばしば円高に同意し、米国や西欧(主にドイツ)に対する輸出競争力を減らしていた。

上のチャートはドル/円の推移を示している。1970年代初頭、ドル/円は350だった。当時のインフレ中のアメリカ人にとって、円建て商品がどれほど安かったか想像してほしい。

イェレン氏は丁寧に、今回は中国の報復を防ぐため日本に円高を求めることができる。

もし日本が協力すれば、どうするのか? 日本が金利を引き上げ、量的緩和政策を終了させるという指示を日本銀行に出すことでは円高を実現できない理由を説明しよう。

日本の債務数学

日本銀行が金利を引き上げれば、Sam Bankman-Friedが証人席で溶けるよりも速く消滅してしまう理由を、簡潔に説明したい。

日本銀行は未償還の日本国債の50%以上を保有している。彼らは基本的に10年物またはそれ以下の債券の価格を固定している。彼らが真剣に気にするのは10年物日本国債の金利だ。なぜなら、これが多くの固定利回り商品(企業ローン、住宅ローンなど)の参照金利だからだ。彼らのポートフォリオ全体が10年物日本国債で構成されていると仮定しよう。

現在、最新の10年物日本国債#374の価格は98.682、利回りは0.954%。日本銀行が政策金利を現在の10年物米国債利回り4.48%まで引き上げると仮定する。この時点で日本国債の価格は70.951となり、28%下落する(私はブルームバーグの<YAS>債券価格計算機能を使用)。日本銀行が保有する債券は585.2兆円、ドル/円レート156と仮定すると、時価評価損は1.05兆ドルとなる。

これほどの損失が出れば、日本銀行による円保有者への詐欺は致命的となる。日本銀行の自己資本は322.5億ドルしかない。暗号通貨の極端なトレーダーですら、日本銀行ほど高いレバレッジで取引していない。こうした損失を見たら、あなたが円や円建て資産を保有していたらどうする? 売却かヘッジだ。いずれにしても、ドル/円は200を超えて急速に上昇し、Su ZhuやKyle Davisが英領ヴァージン諸島の裁判所指定清算人から逃げるよりも速くなる。

もし日本銀行が実際にドル/円の金利差を縮小するために金利を引き上げる必要があれば、まず国内の規制対象ファンド(銀行、保険会社、年金基金)に日本国債の購入を強いるだろう。そのため、これらの機関は外国資産(主に米国債と米国株式)を売却し、得たドルで円を購入して、日本銀行の実質マイナス利回りの高価な日本国債を購入する。

会計上、これら機関が満期まで保有すれば、日本国債ポートフォリオの時価評価損は計上されず、巨額の損失を報告する必要はない。しかし、彼らが資金を管理している顧客は、日本銀行を救うために財政的圧力を受けることになる。

米国の平和時代の観点からは、これは望ましくない結果だ。なぜなら、日本の民間部門が数兆ドル規模の米国債と米国株を売却するからだ。

イェレン氏が提唱する円高解決策が何であれ、日本銀行の金利引き上げを要求してはならない。

楽なボタン

前述のように、ドルを弱め、中国が経済を再刺激し、米国債を売却せず円高を実現する方法がある。それは無制限のドル/円通貨スワップを通じて問題を解決する方法について議論する。

ドルを弱めるには、その供給を増やす必要がある。日本が円を一晩で156から100に強化するためには1兆ドルの火力が必要だと仮定しよう。FRBは1兆ドルを等額の円と交換する。FRBはドルを刷り、日本銀行は円を刷る。それぞれの中央銀行にとって、自国通貨の印刷機を持っているため、コストはゼロだ。

これらのドルは日本銀行のバランスシートから退出し、日本財務省が公開市場で円を購入するために使う。FRBには円を使う用途がないため、円はFRBのバランスシートに留まる。ある通貨が創出されても中央銀行のバランスシートに留まれば、それは消毒された(sterilized)とされる。FRBは円を消毒したが、日本銀行は1兆ドルを世界の通貨市場に放出する。その結果、ドルの供給が増加したため、ドルは他のすべての通貨に対して下落する。

ドルが下落したため、中国はデフレの悪影響に対応するために、より多くの国内人民元信用を創出できる。もし中国がドル/人民元レートを7.22で維持したいなら、7.22兆人民元(1兆ドル×7.22ドル/人民元)の追加信用を創出できる。

人民元/円レートは下落し、中国にとっては人民元切り下げ、日本にとっては円高となる。人民元の世界的供給が増え、日本財務省がドルで円を買うため、円の流通量は減る。これで、購買力平価に基づいて人民元対円は適正水準になった。

ドル建て資産の価格はすべて上昇する。これは米国株式と米国政府にとって良い。利益に資本利得税がかかるからだ。日本企業にとっても良い。なぜなら、彼らは集団で3兆ドル以上のドル資産を保有しているからだ。暗号通貨は、システム内にドルと人民元の流動性が増したため、急騰する。

国内インフレは下がる。円高により輸入エネルギー価格が下落するためだ。しかし、通貨が強くなるため、輸出は影響を受ける。

誰もが利益を得る。一部の人々は他の人より多く得るが、これは米国大統領選挙前にグローバルなドル体制を維持するのに役立つ。どの国も国内政治的地位に悪影響を及ぼす苦しい選択をしなくて済む。

このような行動に米国が関与するリスクを理解するには、まずYCCとこのドル/円スワップ詐欺の間に等式を描く必要がある。

同じだが異なる

YCCとは何か?

中央銀行が、政治的に都合の良い水準で価格と利回りを固定するために無限にお金を刷って債券を購入する場合に生じる。YCCによりマネーサプライが増加し、通貨は下落する。

ドル/円スワップ取扱とは何か?

FRBが無限のドルを刷る用意があり、日本銀行が金利引き上げを延期できるようにし、米国債の売却を回避できるようにする。

両政策の結果は同じだ。つまり、米国債利回りが本来より低くなる。また、供給が増えるため、ドルは下落する。

スワップラインは政治的に好都合だ。なぜなら、闇の中で行われるからだ。ほとんどの市民や貴族でさえ、これらのツールがどのように機能するか、あるいはFRBのバランスシート上でどこにあるかを理解していない。また、FRBは数十年前にすでにこの権限を取得しているため、米国議会と協議する必要もない。

YCCはより明白であり、必ず注目を集め、怒れる市民の激しい反発を招くだろう。

リスク

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News