Farcaster/FT/UXLINK/Cyberの対比分析:SocialFiにおけるナースター指標の探求方法

TechFlow厳選深潮セレクト

Farcaster/FT/UXLINK/Cyberの対比分析:SocialFiにおけるナースター指標の探求方法

ソーシャルネットワークの構造から見ると、FarcasterとUXLINKは比較的強いソーシャル属性を持ち、経済全体が十分な回復力を維持できるようにしている。

執筆:Sirius & Joe

ソーシャル製品は、従来のインターネット領域でもブロックチェーン上でも、常に議論の多い分野です。マルクスの有名な言葉「人間はあらゆる社会的関係の総和である」が示すように、ソーシャル製品の本質を抽象化すると、その核心とはユーザーが特定の社会的関係を築き、相互作用を行い、情報を交換し、アプリ上で自らのソーシャルネットワークを拡大することにあります。このような機能を果たせれば、それは成功したソーシャル製品と言えるでしょう。

このように異なる形態のソーシャルネットワークに基づき、従来のインターネットではFacebook、WeChat、Soulなど数多くのよく知られた製品が登場しました。これらは友人同士、見知らぬ者同士、キャンパス内など、さまざまなソーシャルシナリオに対応してネットワークを構築しており、これが従来型のインターネットにおけるソーシャル製品の姿です。

Web3のソーシャル製品においては、金融資産の発行といった特徴により、単なるソーシャルネットワークに加えて「Fi(ファイナンス)」の側面が強調されます。ソーシャルネットワークを通じてどのように資産を発行するか、あるいは資産を通じてどのようにソーシャルネットワークを構築するか——これがWeb3におけるSocialFiプロジェクトの核となるテーマです。また、分散化・検閲耐性という自由主義的な思想的背景から、コンテンツ管理に対する運営側の配慮もより高いレベルが求められるため、SocialFi分野はWeb3製品の中でも最も構築が難しいジャンルの一つとなっています。

本稿では、市場で比較的良好な成長を見せているいくつかのSocialFi製品——Farcaster、FriendTech、UXLINK、CyberConnect——を取り上げ、それぞれの成長経路について分析を行います。

ユーザー数から資産価値まで、SocialFiの真の成長をどう評価すべきか?

前段で述べた通り、SocialFiの本質は「ソーシャルネットワーク」と「資産」の融合にあります。ネットワークを通じて資産を発行するのか、それとも資産を通じてネットワークを形成するのか——これがSocialFi製品の根本的なロジックです。以下では、まず上記の製品群について「ソーシャルネットワークの形態」と「資産発行のアプローチ」という二つの観点から解釈を行い、その後、各次元の指標を用いて比較を試みます。

ソーシャルネットワークの形態

FarcasterのネットワークトポロジーはTwitterと同様、注目(アテンション)を基盤とするオープンな構造です。一方、FriendTechはTwitter型ネットワークをさらに凝縮・強化したものであり、個々のノード(有名人など)を中心とした閉鎖的なネットワークを形成しています。FarcasterやFriendTechがTwitter由来の「注目」中心のオンライン社交モデルを継承しているのに対し、UXLINKは現実世界の既存のソーシャルネットワークに着目し、リアルな人間関係をオンチェーンへ移行させることを目指しています。CyberConnectは、ユーザーのオンチェーンでの活動履歴を通じて自然にソーシャルネットワークを形成していくタイプです。

資産発行の側面

Farcasterは「ソーシャルのインフラ層」と位置づけられており、「Fi」要素は弱めで、むしろコミュニティ文化が強く出ています。その中で生まれたコア資産$degenは、コミュニティ主導の草の根的資産といえます。一方、FriendTech v1は資産発行の仕組みを極限まで追求し、ボンディングカーブによるポンジーフライホイールを構築。各KOLのネットワークに資産バブルを付与し、部屋の「Key」の流動性がそのまま価値の尺度となっています。UXLINKは両者の中間に位置し、バランスの取れた双代幣モデルを採用することで、システム全体の安定性・持続可能性を高め、ユーザーがネットワーク内で継続的に価値を生み出すインセンティブを提供しています。CyberConnectは独自のネイティブトークンによるガバナンスのみを提供しており、ソーシャルネットワークの拡張への直接的なインセンティブ設計には乏しいと言えます。

定性的な分析の後は、定量的評価に移ります。まず、ソーシャル属性と資産属性の双方について基礎指標を設定します。ソーシャル側では「プロトコルのアクティブユーザー数」、資産側では「コア資産の時価総額」を主要指標として採用します。

ソーシャル属性

-

プロトコルのアクティブアドレス数

-

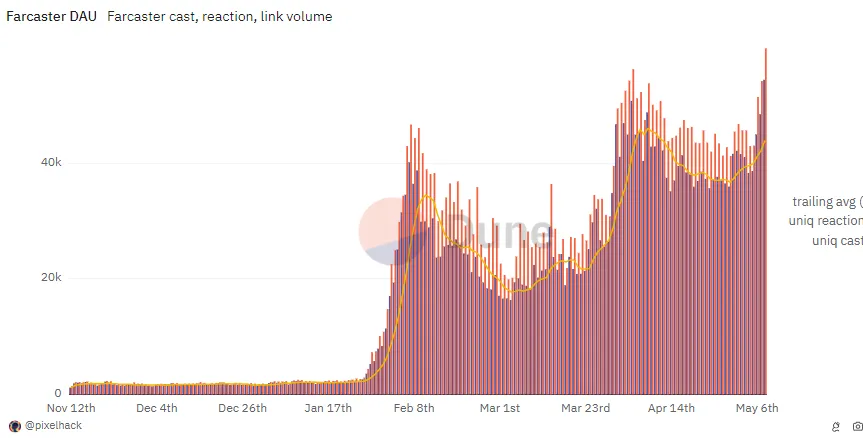

FarcasterのDAU(日次アクティブユーザー)は今年2月から急増し、3月に一時減少したものの、その後さらなる新規ユーザーの流入がありました。

-

FriendTech

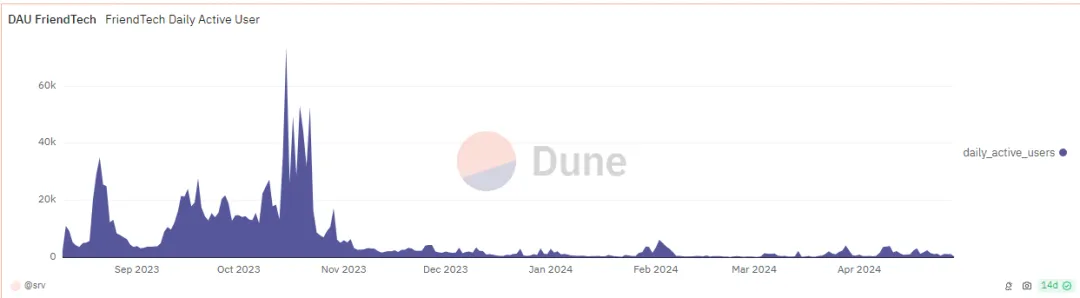

FriendTech v1では、エアドロ獲得のためのポイント収集目的でユーザーが活発に行動していましたが、昨年末から今年4月にかけて、長期間のトークン未発行によりユーザーの信頼が低下し、離脱が相次ぎました。v2でトークンを発行した後も、大多数のユーザーはすでに参加意欲を失っていたため、復帰には至りませんでした。

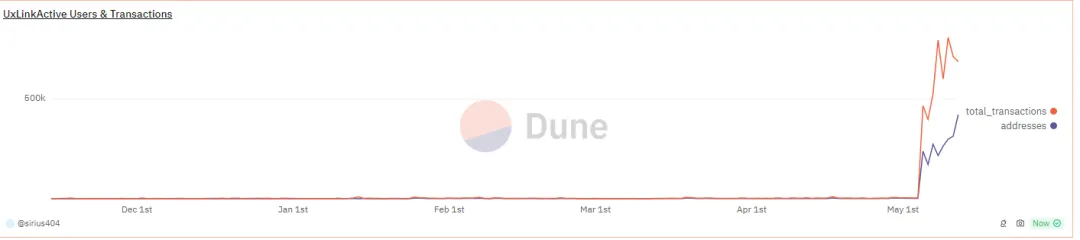

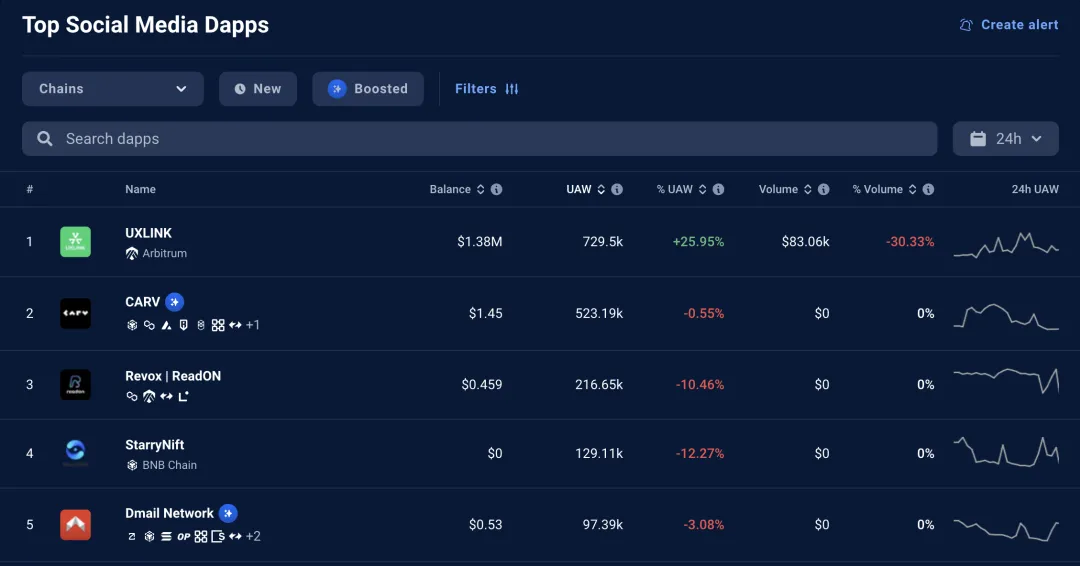

UXLINKは今年の成長スピードが異常に高く、5月時点でアドレス数が約50万に達し、他プロトコルを大きく引き離すユーザースケールを達成しました。

CyberConnectは今年上半期に一時的な回復を見せましたが、その後の伸びは鈍化しています。

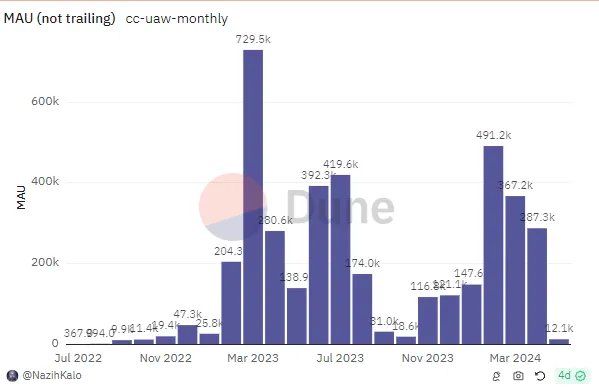

総合的に見ると、UXLINKは現在最も勢いのあるブロックチェーンベースのソーシャルインフラであり、オンチェーンのアクティビティは他の3つの主要SocialFi競合を圧倒しています。UAW(Unique Active Wallets:固有アクティブウォレット数)で見ると、UXLINKは72.95万ものアクティブウォレットを持ち、すべてのソーシャルメディアDappsの中でトップの座を占めています。

対照的に、他の3つの主要SocialFi製品の同期間UAWはUXLINKに遠く及びません。この指標は短期間のオンチェーンアクティビティを反映するものですが、現在のWeb3ソーシャルユーザーの注目が極めて集中してUXLINKに向いていることを示しています。

資産属性

-

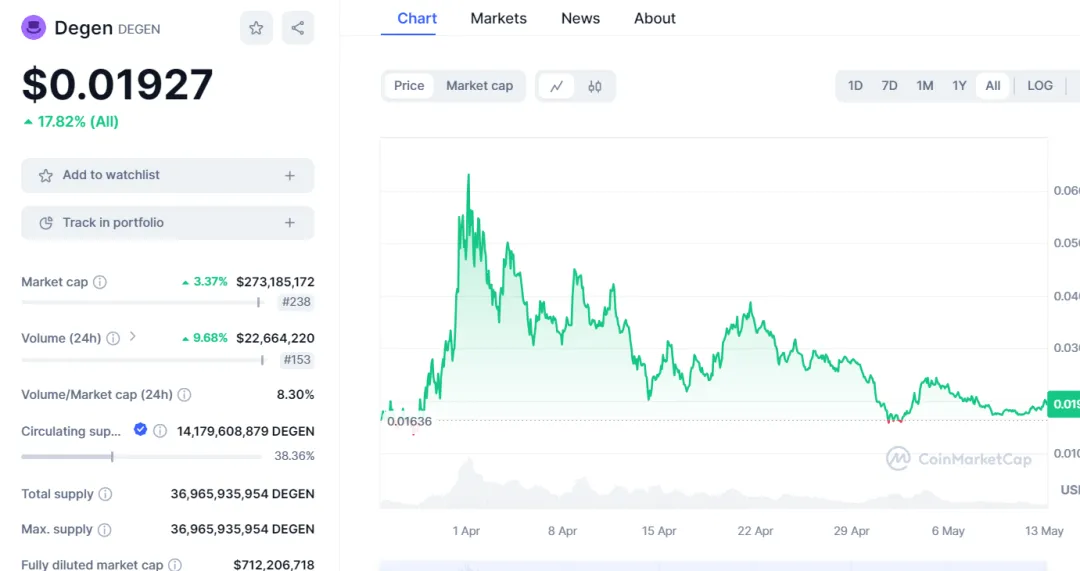

Farcaster自体の資産性は弱く、ここではコミュニティ内で自然発生した$degenを代表資産として扱います。4月にはBaseエコの盛り上がりに伴い価格が急騰しましたが、最近はエコの冷え込みとともに下落しています。

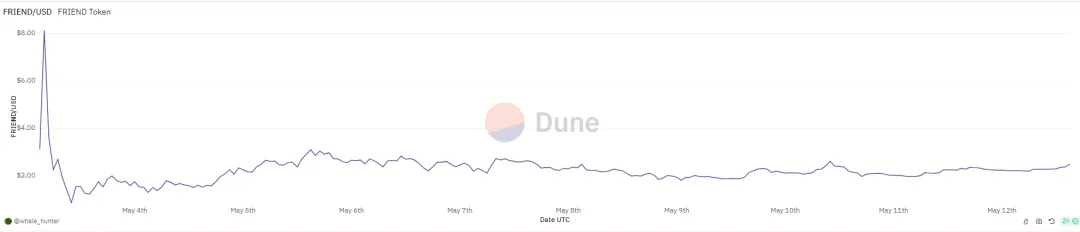

FriendTechはv2で正式にトークンを発行し、エアドロによる売り圧を消化した後、価格は比較的安定しています。

-

Cyberconnectのトークンは発行から2年以上経過しており、今年上半期に業界の注目を浴びて価格が上昇しましたが、その後再び低水準に戻っています。

-

UXLINKはまだ資産を発行していないため、ここでは比較対象外とします。

まとめると、UXLINKは驚異的なペースでソーシャルネットワークを拡大しており、ユーザー数では現時点のWeb3 SocialFi製品の中で断トツの1位です。一方、FriendTechは革新的な資産発行メカニズムによって、利益を得たいユーザーの注目を集めています。

表面的な現象の背後にある深層要因:焦点を当てるべき北極星指標

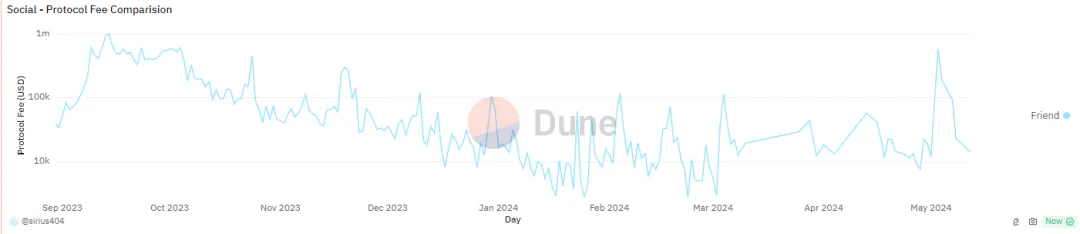

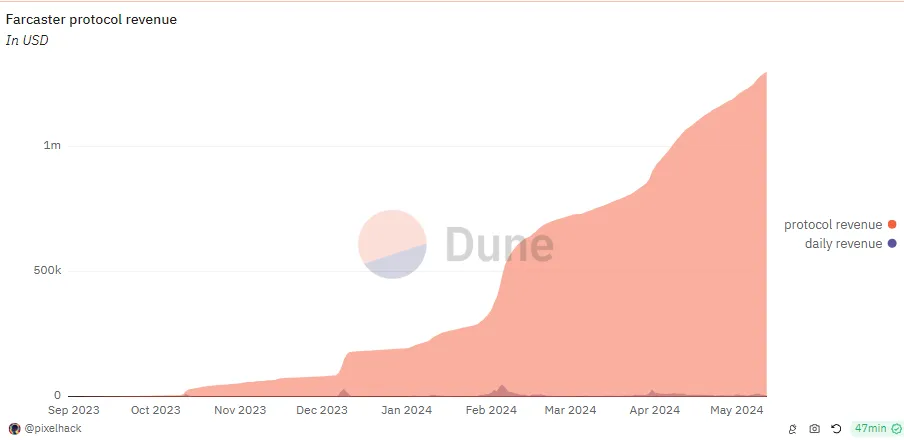

ユーザーのソーシャル製品内での行動を抽象化すれば、「ユーザーが自身のソーシャルネットワークを広げ、相互作用を通じて情報を伝達する」というパターンで表せます。資産要素が加われば、情報伝達に加えて資産の取引も行われるようになります。SocialFi製品では、情報のやり取りと資産の取引が常に行き来し、経済全体の活性化を生み出します。製品自体も、こうした経済活動から収益を得ることが可能になるため、本稿では「プロトコル収入」をソーシャル製品の北極星指標として採用します。

-

FriendTechは、資産発行の革新性によりローンチ時にピークを迎えましたが、その後の熱の冷め具合に伴い、経済活動も徐々に沈静化しました。しかしv2でのトークン発行と、新たな「Club」設計により、再び注目を集めています。

-

Farcasterは、今年Baseエコの爆発的成長に伴い、強い勢いで成長。新規ユーザーの大量流入により、プロトコル収入も上昇しました。

-

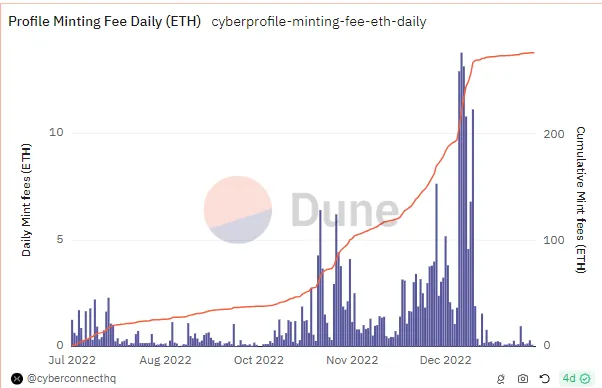

CyberConnectはエアドロ終了後に収益がほぼゼロに近づいており、ユーザーがこの製品に対して真のソーシャル需要を持っていないことがうかがえます。

-

UXLINKは経済圏としてまだ初期段階であり、データが存在しないため、ここでは割愛します。

SocialFiにおいて、「Social」と「Fi」のどちらか一方を選ぶ必要があるとすれば、「Fi」を核とする製品が競争で優位に立つでしょう。なぜなら、Web3の世界では、取引こそがすべてのユーザーの根本的なニーズだからです。

指標から製品設計へ:どのように最適化すべきか

上述の代表的なSocialFi製品の台頭と経済圏の活性化は、いずれも資産発行と強く関連していることがわかります。これは、Web3製品において「資産発行」が第一原理であり、「取引」がユーザーの本質的ニーズであることを示しています。すべてのSocialFi製品は、自社のソーシャルネットワークの中にユーザーの取引行動をいかに組み込むかを真剣に考えるべきです。

CyberConnectの場合、ユーザーが製品内で取引を行う場面がなく、初期のアクティビティはエアドロ獲得のための条件満たしだけでした。これは真のソーシャル需要に基づくものではなく、エアドロ終了後に経済活動が大幅に落ち込んだ理由を説明しています。

Farcasterは、低迷期に中央集権的なコンテンツ審査に反発する自由主義的ユーザー層を受け入れる形で生き残りの火種を保ち、Baseエコのハブとしての地位を確立しました。Baseエコの成長とともに、優良なアルファ情報の集積地として活況を呈しています。

FriendTechは、初期にエアドロでユーザーを惹きつけ、v2では著名人が影響力を使ってClubを作成・トークン発行を行い、普通のユーザーにも取引可能な資産を提供することで、経済圏の活性化を維持しています。ただし、取引のインセンティブ設計はまだ弱く、Farcasterチーム自体も「Fi」要素をあえて薄めている印象があります。

トークン発行の観点からは、FriendTechとUXLINKの設計が最もユーザーに優しく、富の再分配効果(ウェルス効果)を起こしやすいです。一方、ソーシャルネットワークの形態としては、FarcasterとUXLINKがより強いソーシャル性を持ち、経済圏全体に十分な粘り強さをもたらします。今後の両者の展開に期待すると同時に、既存の人間関係を基盤とした資産発行の可能性にも注目すべきでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News