米連邦準備制度(FRB)の「紙幣発行」手口を完全解説——国債発行の背後にある深い理由を洞察

TechFlow厳選深潮セレクト

米連邦準備制度(FRB)の「紙幣発行」手口を完全解説——国債発行の背後にある深い理由を洞察

制御不能、増加一途、隠すこともない。

執筆:James Lavish

翻訳:TechFlow

「刷り出し」は一見簡単だが、実際には混乱を招く。連邦準備制度(FRB)がさらに多くのドルを刷って政府の支出に充てられるのに、なぜ一般大衆に債券を販売する必要があるのだろうか?答えはシンプルだが、少し批判的な思考が求められる。

先週Twitterを閲覧した人なら、ホワイトハウスに経済政策を助言する組織である米国経済顧問委員会(CEA)の議長ジャレッド・バーンスタイン(Jared Bernstein)氏が債券について「説明」している動画クリップを見たかもしれない。

それでも彼は、国債の基本概念とその仕組みを本当に理解できていないように見える。正直に言えば、これらの概念は確かに理解しにくい。だからこそ、わかりやすく分解して説明しよう。

マネーサプライの基礎知識

「刷り出し」を理解するには、まず通貨の基礎知識を知る必要がある。もっと正確に言えば、「マネーサプライ(貨幣供給量)」の基礎知識だ。ここでは極めて高いレベルで、誰にでもわかるように解説する。

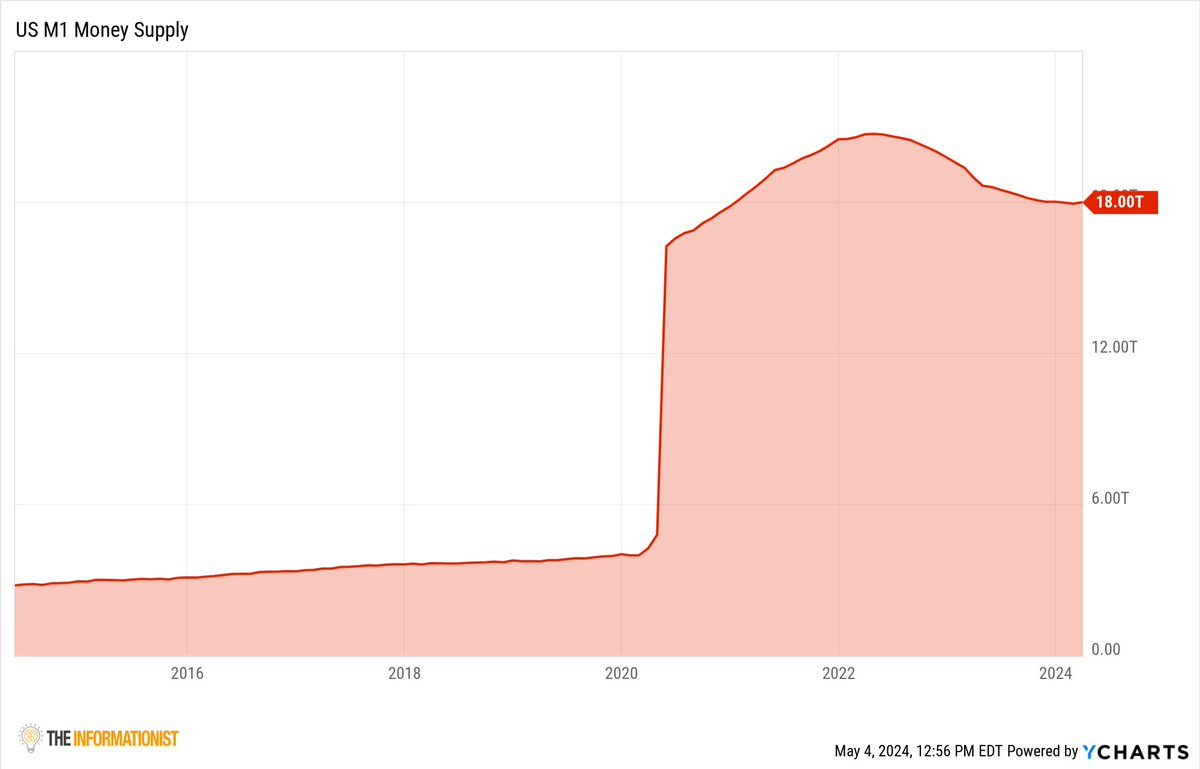

狭義マネー

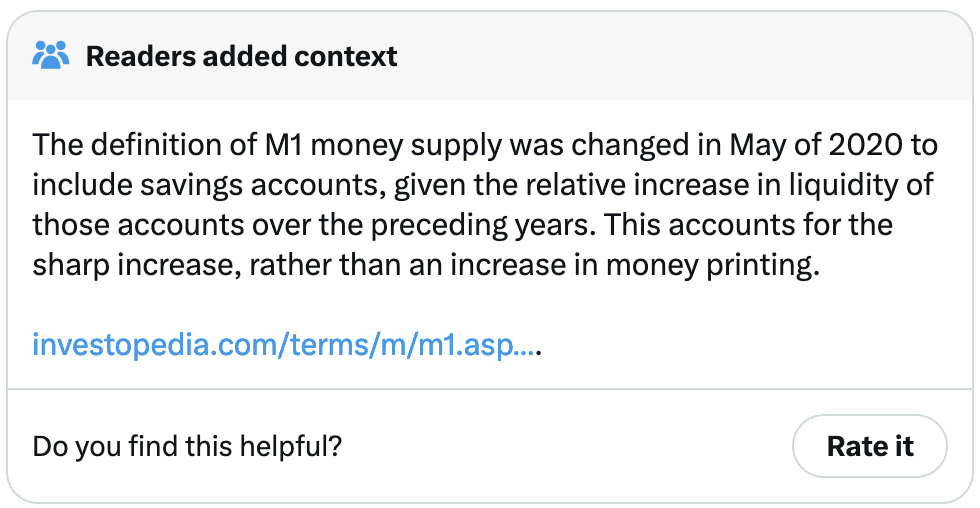

マネーサプライの測定尺度の中で最も厳密なのが、いわゆる「狭義マネー」M0(「エムゼロ」)である。これは流通中の現金と銀行準備金のみを含む。M0は通常「ベースマネー(基礎通貨)」とも呼ばれる。もう一段階広げると、M1がある。M1はすべてのM0に加えて当座預金および未決済のトラベラーズチェックを含む。当座預金とは、いつでも引き出せる流動性の高い銀行口座の預金であり、つまり普通預金や貯蓄預金のことだ。

銀行はすべての現金を金庫に保管しているわけではない。リスク分析を用いて、銀行の取り付け騒ぎが起きない限り各支店がどれだけの資金を保持すべきかを推定しており、残りはデジタル帳簿上の0と1として記録されている。

いずれにせよ、M1には引き出せる現金(トラベラーズチェックも含む)だけが含まれる。それだけだ。そのためM1は一般的に「狭義マネー」と呼ばれ、以下がM1のドル換算金額である:

あなたが今考えていることはわかっている。「2020年に一体何が起きて、なぜM1のマネーサプライが急増したのか?」正解だ:刷り出しによってだ。この点については後ほど詳しく触れるが、まずはマネーサプライの次の段階、広義マネーを解き明かそう。

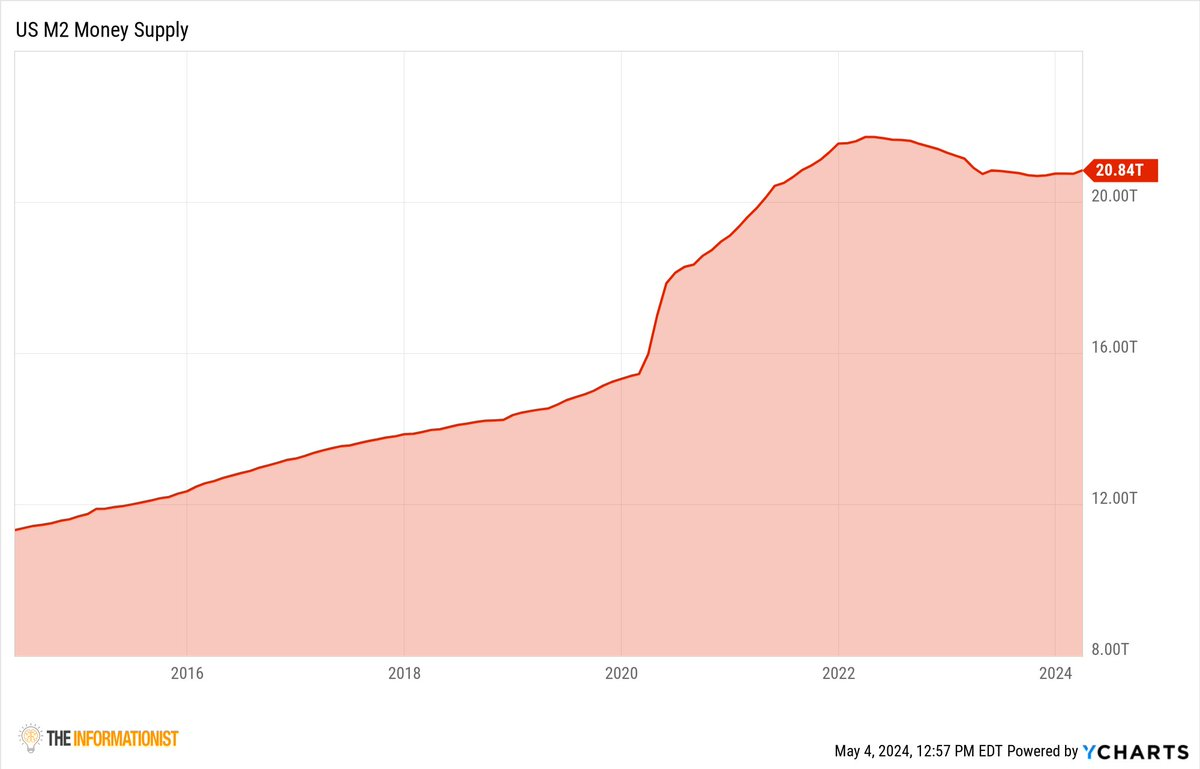

広義マネー

範囲をもう少し広げると、M2はすべてのM1に加え、マネーマーケット預金、10万ドル以下の定期預金(CDやマネーマーケットなど)を含む。言い換えれば、M2には現金同等物、流動性および準流動性口座に保有されるすべての資金が含まれる。

M2まで拡大した場合の現在のドル金額を見てみよう。2020年以降のM2のグラフがどのように段階的に拡大し、個人の口座に「浸透」するまで時間がかかっているかがわかる。

なぜか? カンティロン効果(The Cantillon Effect) 때문이다。カンティロン効果は18世紀の経済学者リチャード・カンティロン(Richard Cantillon)に由来し、新しく創出された資金を最初に受け取る者(つまり銀行、政府、金融機関)が利益を得る一方、他の人々は遅れて影響を受けるという現象を説明している。

ここで、ジャレッド・バーンスタイン氏が(明らかに自分自身も理解していないまま)米国国債について説明しようとしたときに直面した困難について考えてみよう。

国債の基礎知識

最も基本的な定義から言えば、米国国債とは米国政府が発行する債券である。これはアップルやマイクロソフト、テスラが発行する社債と本質的に違いはない。国家(あるいは企業)が債券購入者からお金を借りるだけの話だ。

あなたがお金を借りるとき、どうなるか? 借り主であるあなたは、お金を貸してくれた相手に利息を支払う。住宅ローンを組んで銀行から家を買う場合、そのローンに対して銀行に利息を支払うのと同じだ。最近、政府が巨額の借入をしていることは周知の事実だ。政府が赤字状態(歳出が税収を上回る)にあるため、不足分を借入によって補っており、それが米国の公的債務を膨らませている。

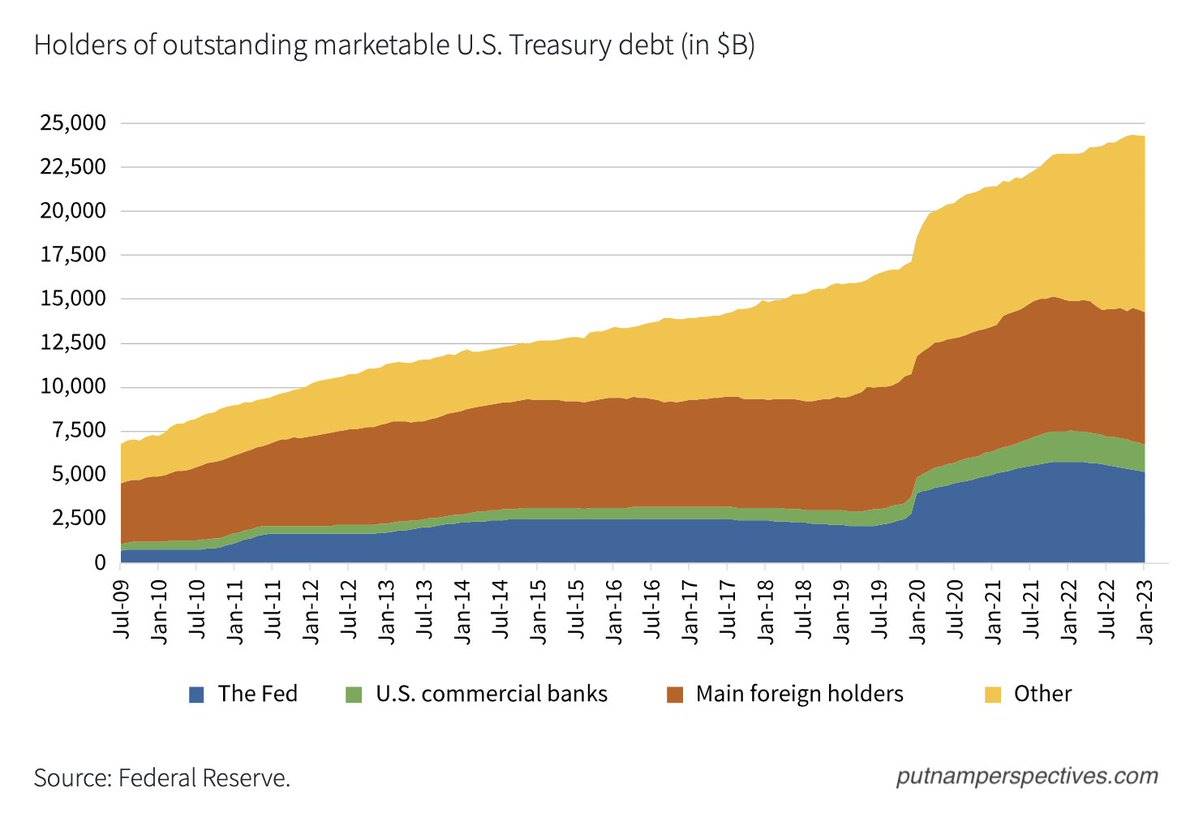

米国はいったいいくら借りており、それぞれの貸し手にいくら負っているのか?

信じられないかもしれないが、合計で34.6兆ドルにもなる!

では、誰がこうした債券をすべて買っているのか? つまり、アメリカにこれほどのお金を貸しているのは誰なのか?

基本的に、私たち一人ひとりがIRA、401K、個人口座を通じて直接国債を購入しているほか、共通基金やマネーマーケット、米国銀行、外国中央銀行(日本銀行、中国人民銀行など)、さらにはFRB自体も国債を購入している。

あなたはこう思うかもしれない。「どうやって彼らはこれほどの米国国債を所有できるのか?」順を追って説明しよう。

お金はどうやって「刷られる」のか

ここには量的緩和(QE)と量的引き締め(QT)が関わっている。

金融危機や景気後退期、例えば2008年の金融危機時には、FRBが国債やMBS(住宅ローン担保証券)を無差別に買い入れる形でQEを実施した。一方、QTとはFRBがそれらを市場に再販売する時期を指す。

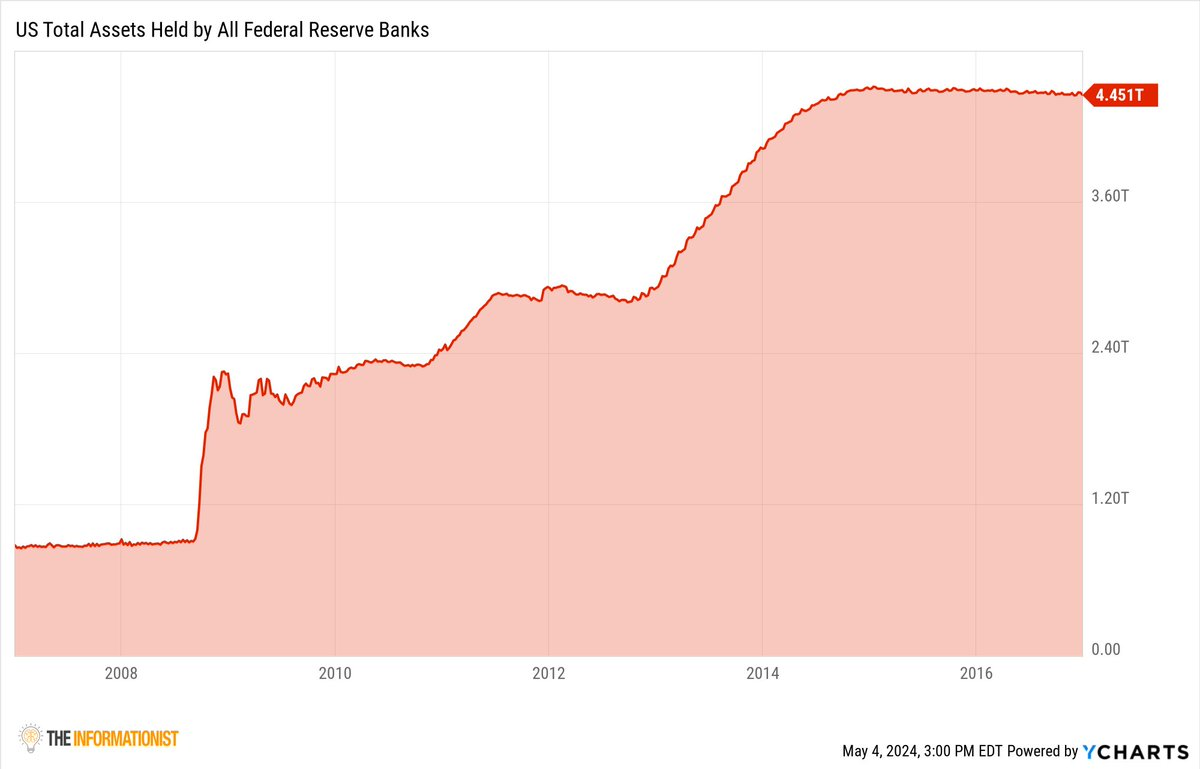

グローバル金融危機時のQE期間中、FRBは数年間で1.5兆ドルを超える資産を購入した(その後も数年間にわたって追加購入を継続した)。

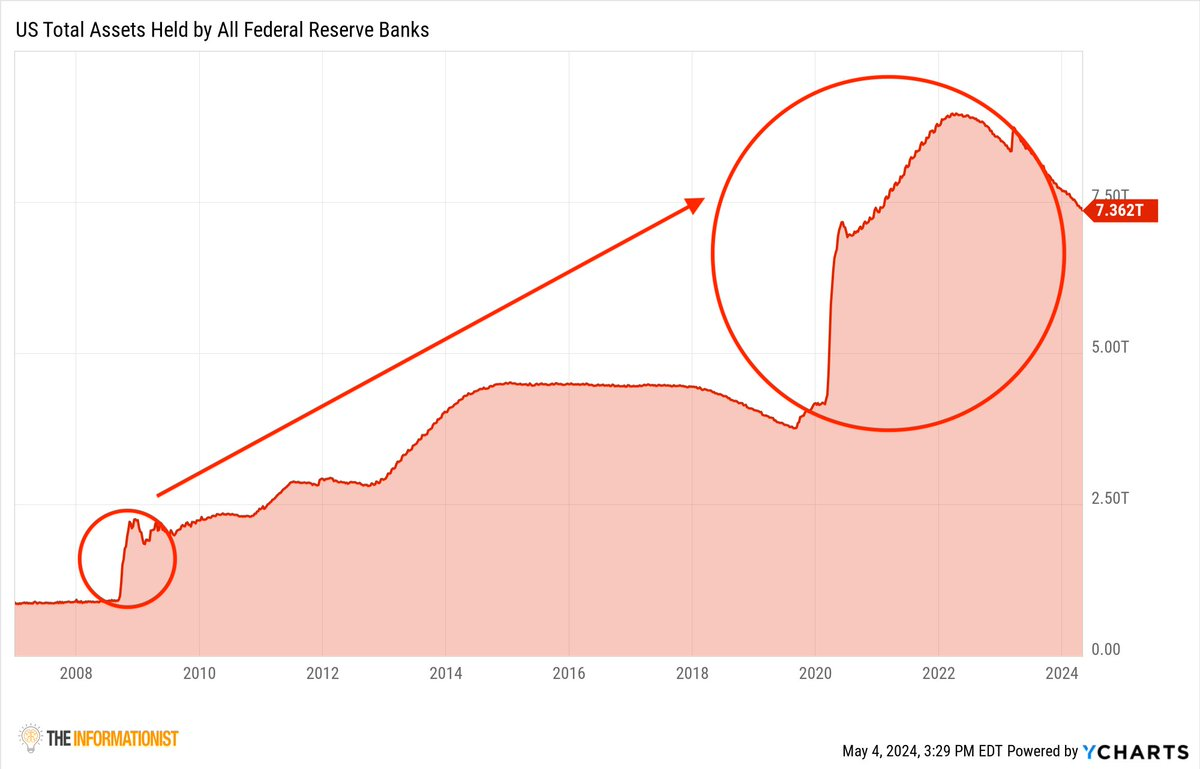

時を進め、2020年に。パンデミックによるロックダウンで市場が混乱すると、FRBは手持ちの大砲に「キャッシュロケットランチャー」を搭載した。つまり、わずか2年で5兆ドル以上が追加されたのだ。2009年と2020年の違いを確認してほしい。

しかし、彼らはそれをどうやって実現したのか?

FRBは米国の中央銀行として、貨幣を創造する独自の能力を持っている。FRBがQEを使って国債などの証券を購入する際、それは銀行準備金を空から生み出すことで行われる。これは貨幣創造のデジタルプロセスである。その仕組みは以下の通りだ:

-

FRBが証券の購入意向と購入額を発表する。

-

一次ディーラー(大手仲介銀行)がFRBに代わって公開市場でこれらの証券を購入する。

-

購入完了後、FRBは一次ディーラーの準備預金口座に新しく創造された貨幣を記録し、国債を自らの貸借対照表に計上する。

-

このプロセスにより、銀行の準備金総額が増加し、金融システムに直接流動性が注入される。

本質的に、一次ディーラーは仲介役として取引を執行し、新しく生まれた資金を国債の売り手に送り、国債をFRBに送る。こうしてさらに多くの現金がシステム内に入るのだ。

モノポリーのゲームを想像してみよう。すべてのお金がすでに分配され、ゲームが始まっているとする。そこに新しいプレイヤーが登場し、「彼の家」から持ってきたモノポリー用紙幣を持って、あちこちの不動産を買い始める。彼は以前存在しなかった新たな貨幣をゲームに導入し、貨幣供給を拡大する。その結果、パークプレイスやボードウォークの価格が高騰する。まさにこれが、FRBが公開市場でQEを実施し、債券を購入する際の具体的なやり方なのだ。

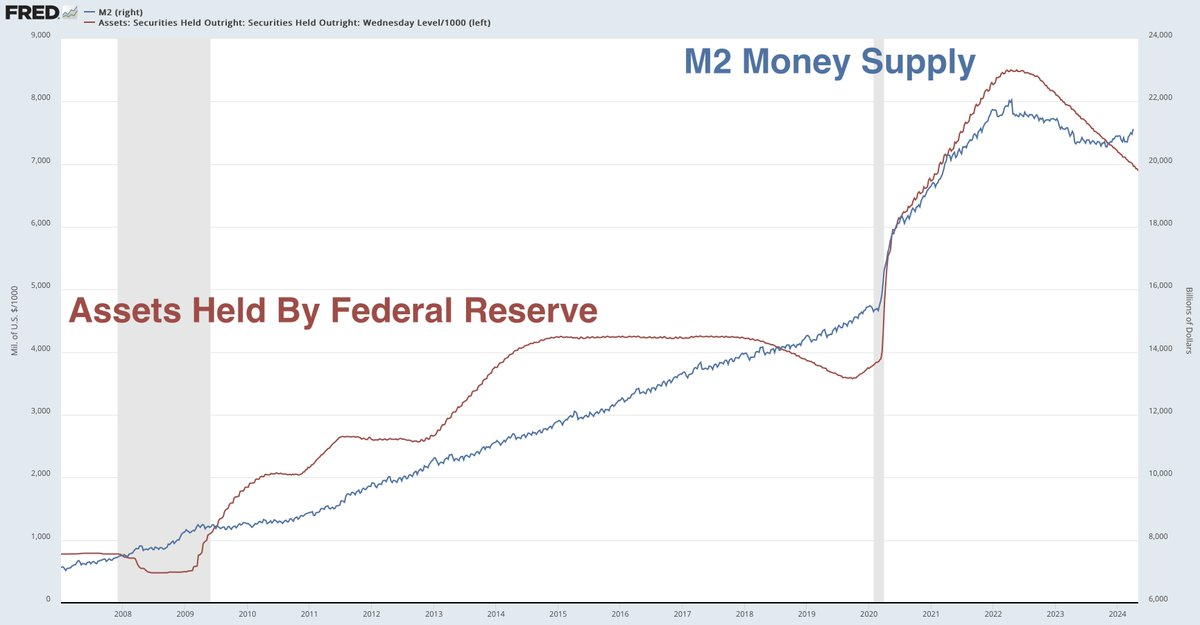

FRBは市場に以前存在しなかった貨幣を追加し、流動性を供給する。M2マネーサプライ(青線)がFRBの貸借対照表の拡大に伴って上昇している様子を見てみよう。これが典型的な「刷り出し装置」だ。

ではなぜ、QEや国庫借入制度をすべてスキップして、直接刷り出さないのであろうか? もしそうしたら、我々は文字通り「バナナ共和国」と化してしまう。政府の財政赤字を公然かつ過度に刷り出しで賄えば、悪性インフレが発生するだろう。財務省(実質的には議会)が好きなだけ支出し、FRBがその支出額に応じていくらでも紙幣を刷る世界を想像してみてほしい。

制御不能、増加し続け、隠蔽もしない。

マネーサプライが急激に膨張すれば、物価は指数関数的に上昇する(パークプレイスやボードウォークが数百万、数十億、数兆ドルで取引される)。人々はドルが価値保存手段としての信頼を失い、やがて交換手段としても信用しなくなる。街中にドルが溢れ、何かを買うのにカート一杯のドルが必要になり、価格が毎分変動するだろう。

(これが誇張だと思うなら、ベネズエラやレバノンの現状を調べてみるといい)

これにより信頼喪失、混乱、そして急速な悪性インフレへと進み、ドルは崩壊する。FRBと財務省は、無限の刷り出し装置への注目をそらすためにあらゆる策略を講じるだろう。

彼らは債券を売るのだ。

自分たち自身に売ることさえある。

この国の首席経済学者でさえこのシステムに困惑しているのだから、他の人々が混乱するのは当然だ。

だからこそ、このパフォーマンスは続くのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News