利下げ期待がついに実現し、評価割れ是正の相場がスタート

TechFlow厳選深潮セレクト

利下げ期待がついに実現し、評価割れ是正の相場がスタート

今週は、複数の連邦準備制度理事会(FRB)関係者による発言やガザ地区における停戦合意の進展に注目が集まる。特に予期せぬ出来事がない限り、上昇傾向が穏やかに継続する可能性がある。

執筆:LD Capital

先週、グローバルリスク資産市場は全般的に上昇した。S&P500は+0.5%、ナスダック100は+1%、ハンセン指数と沪深300はそれぞれ4.7%、0.6%上昇し、日経225や韓国総合指数もともに0.8%上昇した。主要国債利回りの多くが低下し、米国10年物国債利回りは大幅に17bp低下して4.50%となった。複数の重要なデータや政策発表により、金利見通しに関する不透明感が一時的に払拭され、インフレ鈍化への期待が高まり、FRBの利下げ余地が広がったことで、市場は評価修正(過落下反発)局面に入った。

市場の安心感をもたらした要因としては、予想を下回る米非農雇用統計、ISM製造業PMIおよびサービス業指数、FOMCおよびパウエル議長からのハト派的シグナル、アップルとアマゾンによる数千億ドル規模の自社株買いと強気決算、大国の仲介のもとで始まったハマスとイスラエル間の和平交渉などがある。一方で、わずかに不安視されたのはECI労働コスト指数と財務省の四半期ごとの国債発行規模が予想を上回ったことである。

まず月曜日、ウォール街の予想に反して米財務省は今四半期の借款額を下方修正せず、むしろ20%増の2430億ドルに上方修正した。また第3四半期末の現金残高見通しも7500億から8500億ドルに引き上げた。これは将来的な国債発行量が拡大し、市場の流動性をさらに吸い上げる可能性があることを意味しており、国債利回りのさらなる上昇リスクも伴う。今回の新たな借入計画について財務省は、FRBのバランスシート縮小(QT)の調整を考慮していないと説明し、今後2四半期にわたりFRBが毎月600億ドルのペースでQTを続けるという前提を維持している。次に、労働コスト指数(ECI)は第1四半期に前四半期比1.2%上昇し、予想の0.9%を大きく上回った。年率ベースでは4.2%の上昇で、これも予想の4.0%を上回り、前四半期と同水準だった。賃金上昇の減速傾向は限定的であり、FRBが2%のインフレ目標達成に必要な水準(3~3.5%)にはまだ届いていない。このため、市場は水曜日のパウエル議長会見でタカ派的発言が出る可能性を警戒し、これが今週前半の市場急落の背景となった。(ただし良い知らせとして、長期国債の発行量に大きな変更はなく、小規模だが高コストの債券買戻し計画が発表された)

しかし意外にも、FOMC声明およびパウエル議長の記者会見はいずれもハト派的であった。まず声明では、インフレ見通しに関して何ら示唆がなかった。データ上インフレが頑迷でも、直ちにその点に言及しなかったことが一つ目のハト派的ポイントだ。さらに重要なのは、QTのペースダウンに関する発表である。FRBは6月からQTを開始する際、当初の600億ドルから250億ドルに縮小すると決定した。これは市場予想よりも前倒しで、かつ当初FRB高官の多くが「半減」すなわち300億ドル程度を支持していた中での決定だった。追加で削減された50億ドルの影響は限定的だが、これは明確にハト派的シグナルと解釈されやすい。また記者会見では、パウエル議長は今後の利上げ可能性を否定し、「金融政策はすでに十分に引き締められている」と強調した。さらに「労働市場の緩みが始まっている」と指摘し、「しばらく様子を見ることが当局者の共通認識」と述べた。住宅関連インフレの遅行性についても言及し、「住宅インフレが低位にとどまれば、将来的に必ず下がってくるだろうが、いつ下がるかは不明」と述べた。つまり、声明のハト派的ニュアンスを口頭で相殺するような発言もなく、記者会見全体としてもハト派的スタンスが貫かれた。

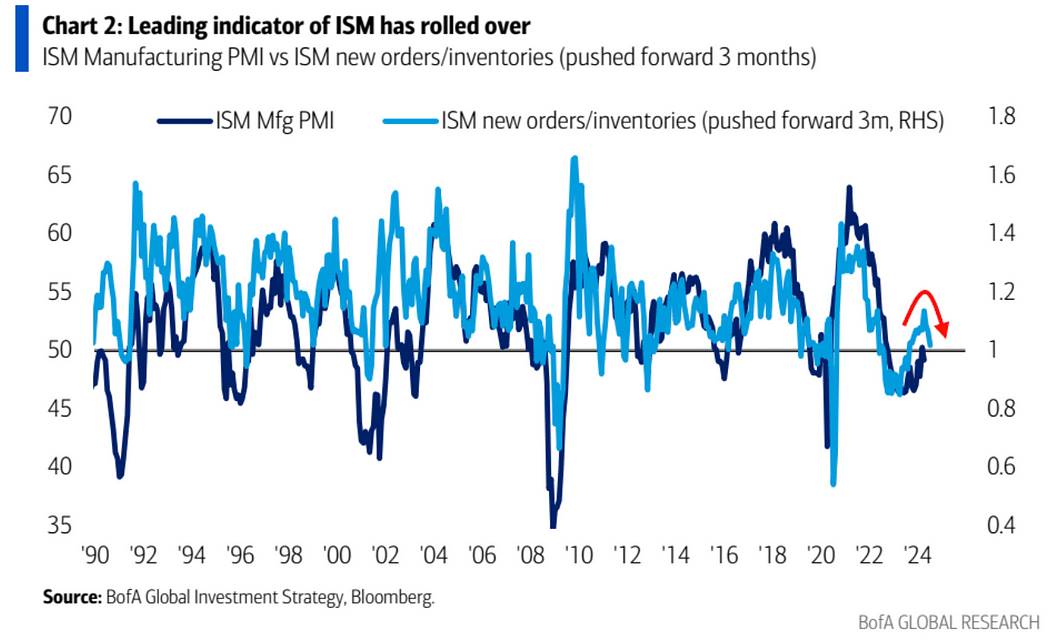

データ面では、米国4月の非農雇用は17万5000人増と、市場予想の24万人を下回った。失業率は3.9%まで微増し、平均時給の上昇率も前月比0.20%と予想の0.3%を下回った。ようやく市場は「雇用増加」「失業率」「賃金成長」の三大指標がすべて弱含んだ状況を捉えた。これに加え、JOLTS求職者数が3年ぶりの低水準に落ち込んだこともあり、労働市場の緊迫感が和らいできていることが確認された。4月のISM景況指数が二部門とも低下したことに加え、前日のFOMCのハト派姿勢も重なり、市場の心理は明確に反転した。株式、暗号資産、債券が大幅上昇し、一方でドル、金、原油は下落した。

注目すべきは、雇用減少幅が最も大きかったのが一時職員サービスで1万6000人の減少だったことだ。一時職員は需要の先行指標とされており、需要が減退すれば真っ先に削減される。過去数ヶ月、一時職員の減少は続いていたが、全体の雇用が堅調だったため無視されてきた。第1四半期のGDP、マクドナルドやスターバックスなどの消費関連企業の決算と経営陣の発言(消費者の弱さ)に加え、今回の非農雇用とPMIまで合わせると、経済がそれほど強くないことを示すデータが増えつつある。つまり、現在は景気の下振れリスクに注意を払うべき時期であり、もし景気が予想外に悪化すれば、今年通年の投資戦略に影響を与える可能性がある。(ただし現時点では依然として「ソフトランディング vs 再インフレ」の論争中)

例えば、先行指標であるISM新規受注指数は3ヶ月連続で低下

市場にとって「悪い知らせ」が再び「良い知らせ」になった。現在の金利市場は、2024年に2回、2025年にさらに3回の利下げを完全に織り込んでいる:

初回の利下げは9月が濃厚と見なされている:

また、地政学的緊張の緩和、米国経済の減速、EIA原油在庫の予想外増加などを受けて、原油価格は7%下落した。金価格は-1.4%下落し、2301ドル/オンスとなった。

ガザ地区での停戦合意と人質解放に向けた交渉にも若干の進展があった:両者は土曜日にカイロで再交渉を開始した。しかし依然として大きな隔たりがあり、ハマスは「いかなる合意もガザ戦争の終結を条件とする」と要求し、イスラエルは「人質の解放とハマスの武装解除・組織解散を永久的に要求」している。

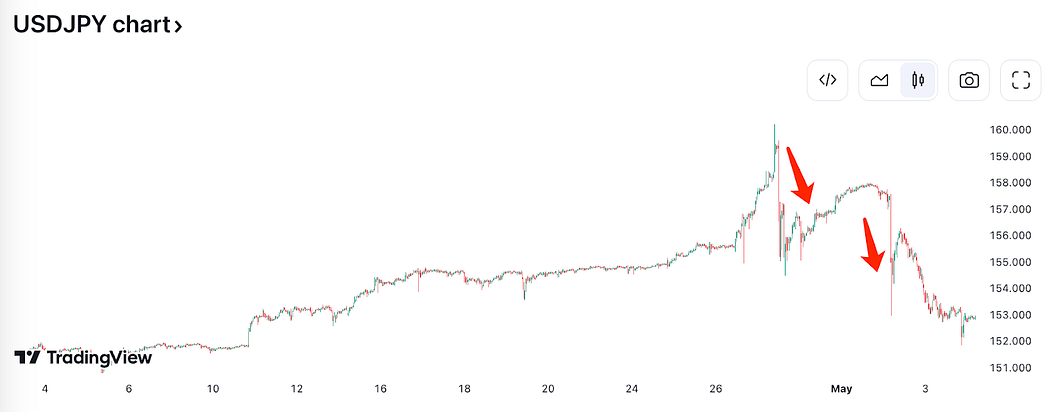

円が大幅な値動きを見せ、日本銀行が為替介入を実施した可能性がある:4月29日、円相場は一時160円を割り込み、その後156円台まで戻した。4月30日、日銀は当座預金残高が7.56兆円減少したと発表し、これは市場予想を大幅に上回るもので、約5.5兆円規模の為替介入が行われたことを示唆している。

ただし政府の介入は再び「無効」と証明された。350億ドルを投じても為替レートは160から156へと僅か4円の改善にとどまり、その後の円高進行は前述の諸要因によるものだった。

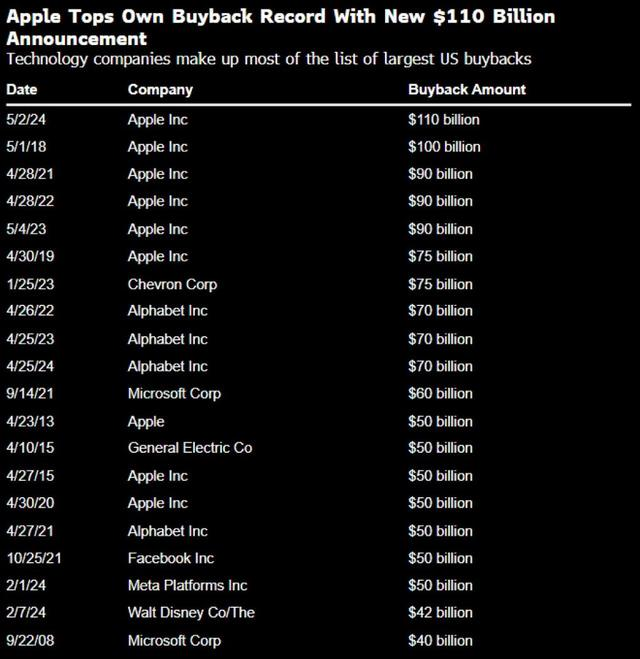

【アップル:1100億ドルの自社株買い、4%の配当利回り】

アップルはiPhone収益の低迷を受けて市場予想が悲観的だった2四半期決算を発表し、予想を上回る業績を提示した。同時に、米国史上最大規模となる1100億ドルの自社株買い計画を発表し、1株当たり配当を25セントに4%引き上げた。これを受け、アップル株は6%急騰した。アップルは自らが記録した最大規模の自社株買いを更新し、12四半期連続で配当利回りを引き上げた。アナリストは、この動きはアップルが研究開発や事業拡大に多額の資金を必要とする高成長株ではなく、株主還元志向のバリュー株へと移行していることを意味すると指摘している。(ちなみにA株では4%以上の配当利回りを持つ銘柄は多数存在し、多くの銘柄が純資産を下回って取引されている)

決算発表前の株価は累計で8%以上下落しており、S&P500指数の6%上昇を大きく下回っていた:

今週7日には新しいiPadを発売する予定で、iPad販売の活性化を狙っている。アップルは2022年以来新モデルを出しておらず、これがiPadの収益低迷の一因かもしれない。来月にはアップルの開発者会議(WWDC)が開催され、AI戦略が発表される予定で、これが新たな成長エンジンになるかどうか、注目が集まる。

【テスラ、前週の強気反発を継続できず、先週は3.7%下落】

以前の注目点は、中国がテスラの自動運転FSDの導入を認めたことだったが、詳細は不明だった。BJから米国に戻った後、マスク氏は突如社内の超充電チームを解散させ、次世代一体鋳造技術「GIGACASTING」の開発も中止すると決定した。これにより、同社の将来像に不透明感が漂っている。

現在中国でFSDを購入するには6万4000元(約8840ドル)が必要で、価格は高めだ。また36Krの記事によると、テスラのFSDは主に海外データで訓練されており、中国に持ち込むと「水土不服」を起こす可能性がある。初期段階では新鮮さからテスラの収益向上につながるかもしれないが、持続可能性は最終的な中国道路での性能にかかっている。記事ではさらに、中国の道路事情は米国よりはるかに複雑で、より大量の訓練データが必要だが、上海のデータセンターは米国のスーパーコンピュータと接続できない上、NVIDIAのGPUも制限されており、自由な開発が難しいと指摘している。一方、中国国内の自動車メーカーはローカルデータでの訓練を積んでおり、テスラが技術的に優れていても、必ずしも「次元違いの圧倒」にはならない可能性がある。

テスラの事業範囲は非常に広く、自動車、エネルギー、バッテリー、自動運転、ロボットなど多岐にわたるが、各分野は継続的な投資を必要としている。直近の決算を見ると、AI関連の資本支出だけで10億ドルを費やし、フリー・キャッシュフローはマイナス、総現金保有額は22億ドル減少し、現在の手元資金は269億ドルとなっている。現時点では問題ではないが、このトレンドは好ましくない。また、最大の自動車事業の成長は鈍化し、利益は大幅に減少しており、当面の改善は難しそうだ。支出は続く一方で収益が大きく減少すれば、各事業の優先順位を再検討せざるを得なくなる。

S&P 500 +568%、バークシャー・ハサウェイ +554%

【コインベース、第1四半期決算が予想上回り、ETFが機関取引量を過去最高に押し上げ】

ビットコイン価格の反発と現物ETFの上場を受けて、米最大の暗号資産取引所コインベースの第1四半期業績は前年比で倍増し、黒字化を果たし、市場予想を大きく上回った。

5月2日(木)の米国時間取引終了後、コインベースは2024会計年度第1四半期の決算を発表した。決算内容によると、同四半期の売上高は16.4億ドル(予想13.4億ドル)、前年比113%増となった。7.37億ドル相当の未実現含み益を反映し、純利益は11.8億ドルとなり、前年同期の7890万ドルの赤字から黒字転換し、連続2四半期の黒字を達成した。

決算発表後は小幅上昇したものの、週間では2.8%下落で終えた。年初来では累計で45%以上上昇している。

暗号市場概況

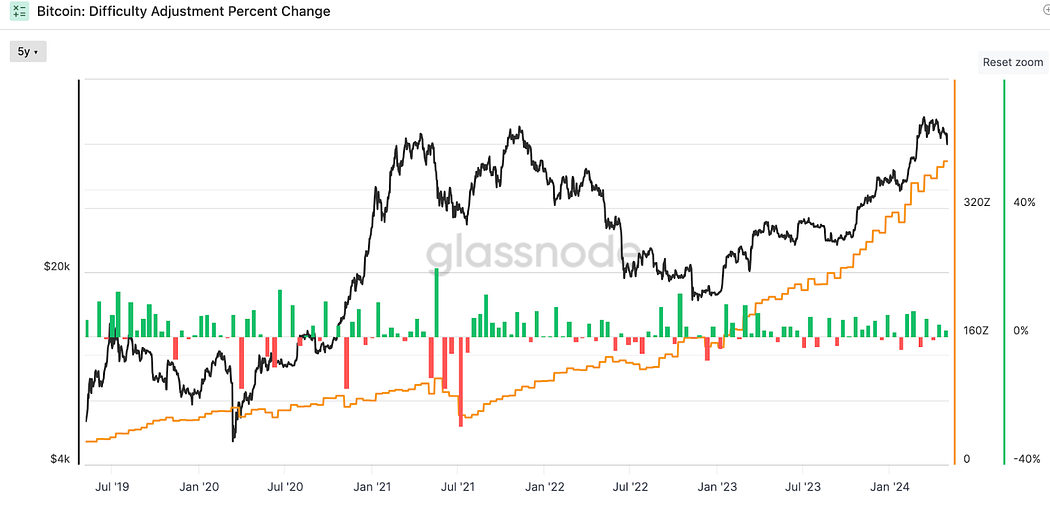

ビットコインの採掘ハッシュレートは高位を維持:

半減後、採掘難易度が連続で引き上げられた:

オーミング熱は一時的な現象に終わった:

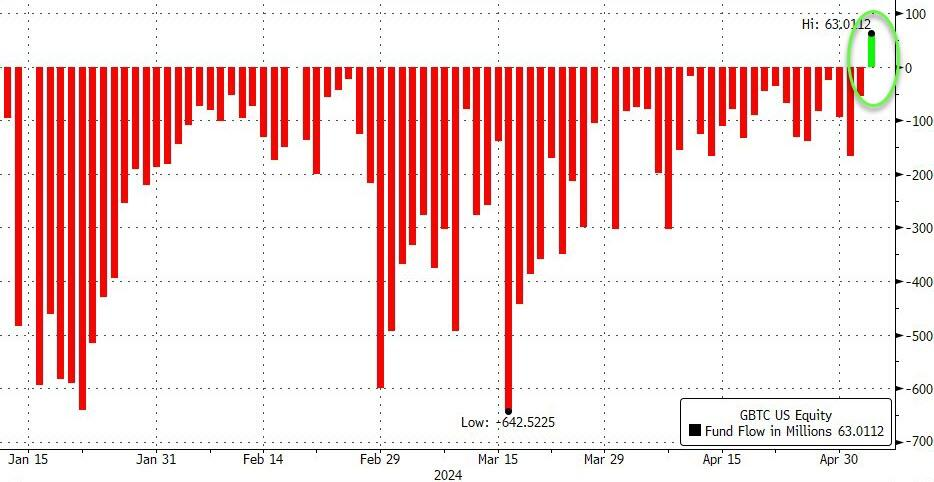

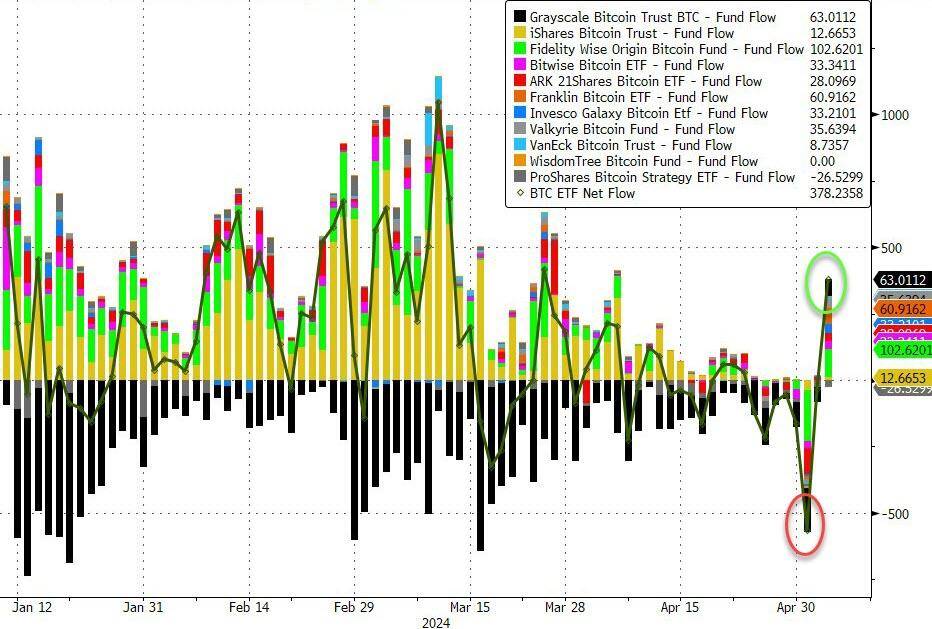

現物ビットコインETFの売却圧力の主な要因はGBTCだったが、予想外の転換が発生:現物ビットコインETF導入以降、GBTCは金曜日に初めて1日あたり6300万ドル(1020BTC)の正味流入を記録した。

週間ベースでは依然として正味流出だが、金曜日の正味流入は3.8億ドルに跳ね上がり、3月26日以来の最大となった。水曜日には、投資家が米国現物ビットコインETFを史上最高スピードで売却し、11本のETFが合計で5.637億ドルの正味流出を記録した:

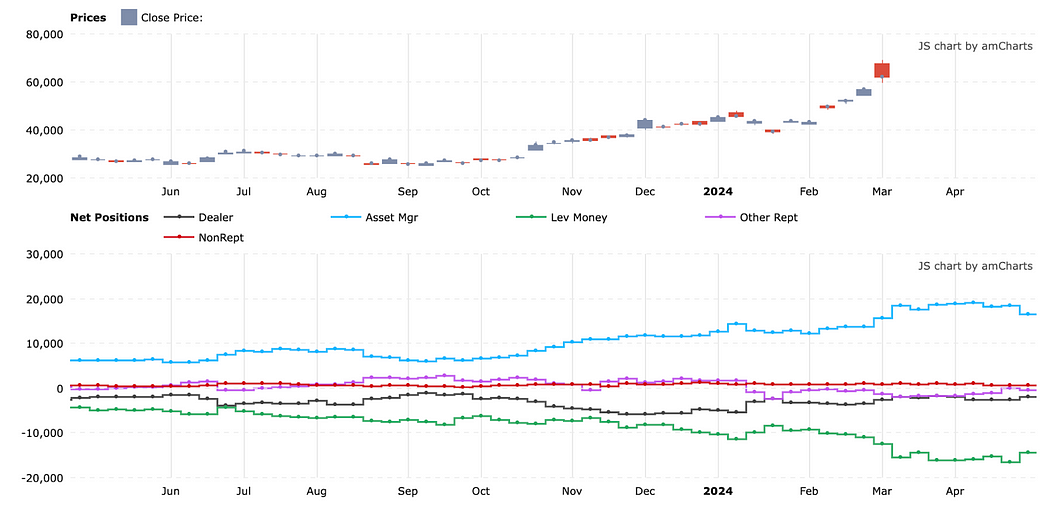

CME先物市場のヘッジファンドは、記録的なネットショートポジションを減少させ始め、ネットショートは7週間前の水準に戻った:

先物市場のフィーレートはこの回のブルマーケットにおける最低水準を維持し、先週は最も深いマイナス水準を記録:

3月13日は、市場が「より多くの利下げ」から「FRB『ドットプロット』を下回る利下げ幅」に見通しを変えた日であり、まさにその日にビットコインは73157ドルの歴史的高値を記録した。

注目の暗号ニュース:

-

フィデリティデジタル資産副社長のマヌエル・ノルデステ氏は、ロンドンで開かれたイベントで、「年金基金がビットコインへの投資を希望しており、そのサポートを行っている」と述べた。

-

Bitwise CEOのハンター・ホースリー氏は、「多くの伝統的で信頼できる企業が、かつてない形でビットコインビジネスに参加し始めている」と述べた。

-

ブラックロックは、「年金基金、寄付基金、主権财富基金、保険会社など、さまざまな投資家とビットコインETFについて協議している」と述べた。

-

香港にBTC ETFのホエール(大口投資家)が出現し、その名はOvata Capital Management。同ファンドは4種類の米国上場ETFに分散投資しており、総額6000万ドルを投入。彼らは「株式市場全体のパフォーマンスとは無関係な絶対リターンの創出を目指す」と述べている。

-

欧州の著名機関が13FファイルでBTC保有を明かした:スイスの大手銀行ロンバルド・オディエ(運用資産2090億ドル)は150万ドル相当のIBITを保有。フランスのBNPパリバは第1四半期に1030株のIBIT株式を購入。

【海外で話題の『ABC』】

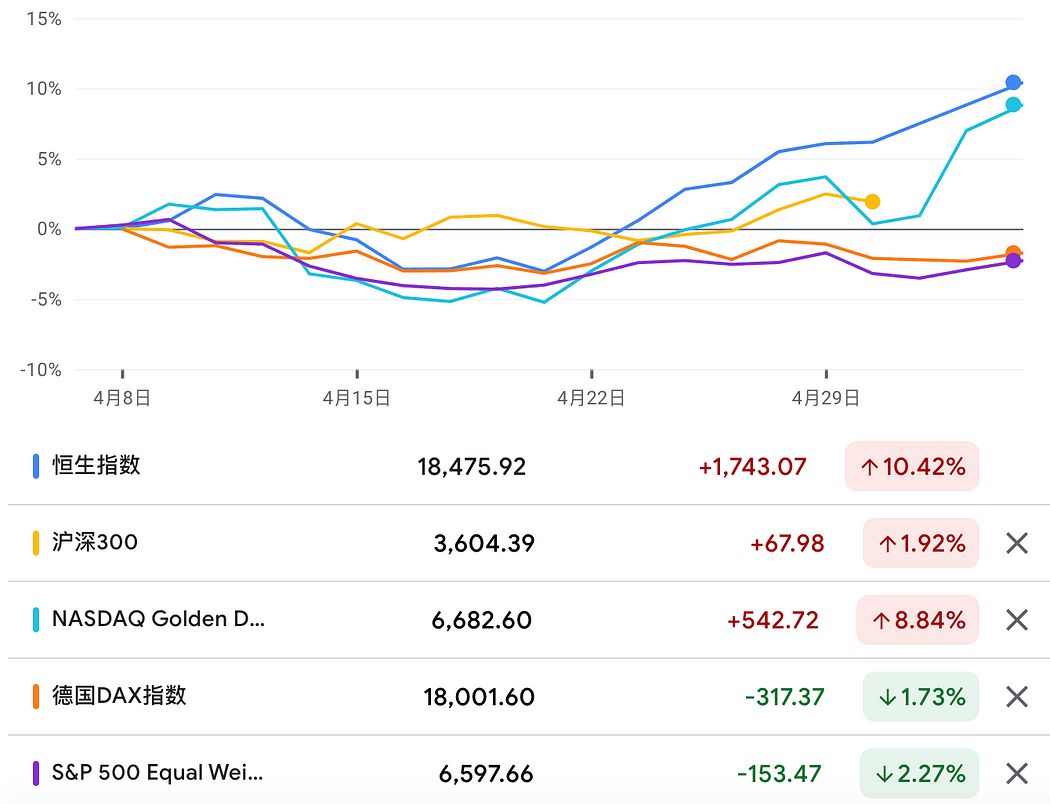

最近、決算シーズンの終了と政治局会議を経て、緩和期待や改革期待が強まり、米国株の上昇余地が縮小したため、グローバル資金は低評価の中国資産への配置意欲を高めており、中国市場のリスク選好が顕著に上昇している。昨年の秋から冬にかけて「ABC戦略の大失敗」と言われていたのが、今や逆転:

EPFRの中国関連ファンドへの資金流入がプラスに転じ、8週間ぶりの最大正味流入を記録:

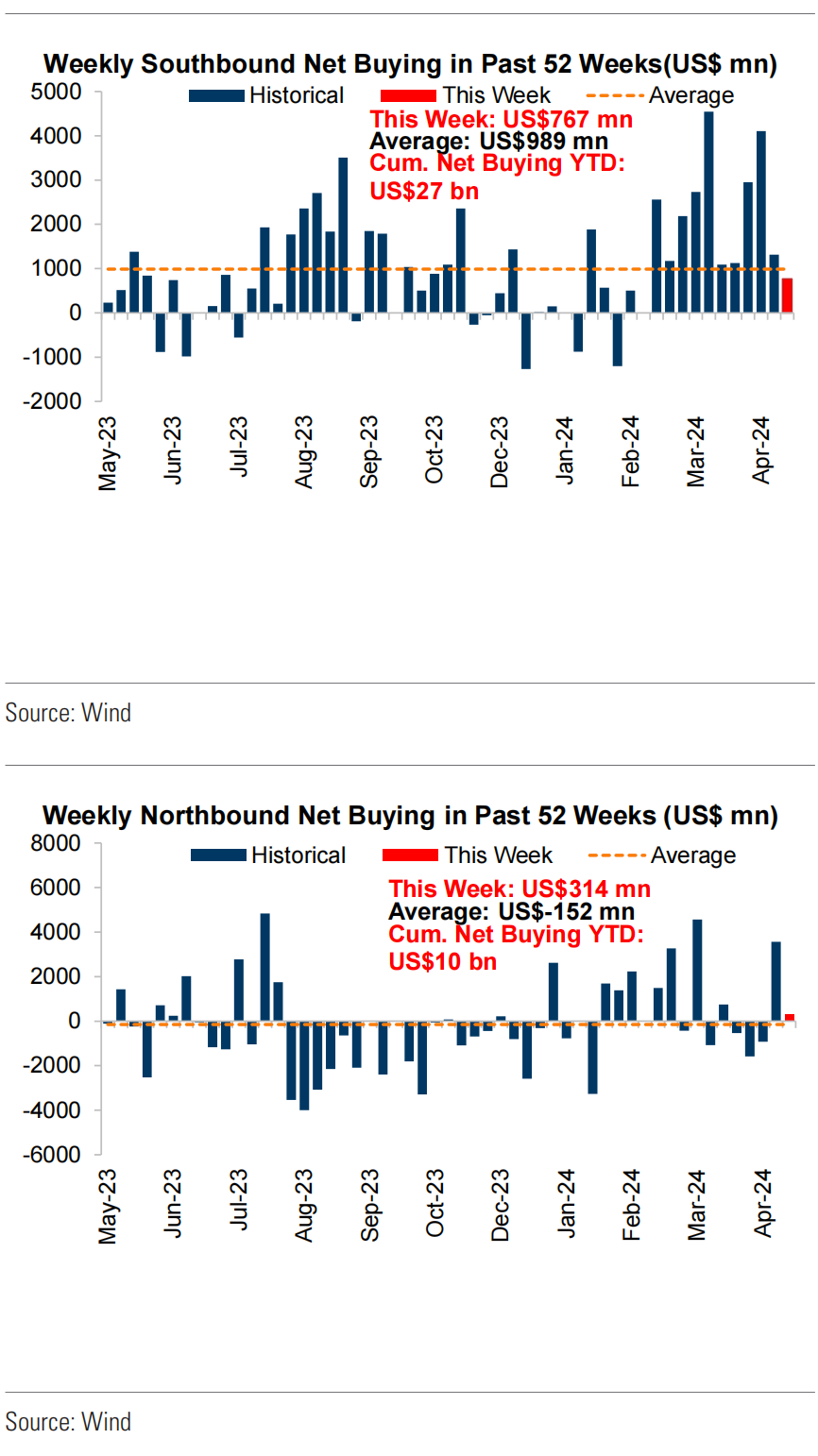

北上資金に1週間遅れ、過去5週間は踏み遅れた:

今週はマクロデータの発表が少ない一週間で、主にFRB関係者複数の発言とガザの停戦合意の進展を注視する。特に大きなサプライズがなければ、上昇は穏やかに続く可能性が高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News