パブリックチェーンエコの「土地財政」と「塩害化のジレンマ」

TechFlow厳選深潮セレクト

パブリックチェーンエコの「土地財政」と「塩害化のジレンマ」

真に意味のある主要アセットクラスは現在、BTC、ETH、ステーブルコインの3つだけである。

著者:BeWater Giga-Brain & 0xLoki

1️⃣永遠の原動力:アセット発行

最近、非常に興味深い概念を見かけた――【パブリックチェーンの土地の塩害化】。大量の土地(L2)を開墾しても、そこに苗木(Dapp)を植えないという状態だ。もしパブリックチェーンを土地に例えるなら、エコシステムはその土地上の産業に相当し、「財政主体」という抽象的概念を導入することができる。この視点から見ると、政府に例えると、ETH(または他のパブリックチェーン)のシステム収入(分配可能な価値)も以下の3つに分類できる:

(1)直接収入/税収(Gas fee);

(2)財政赤字(ブロック報酬);

(3)非税収入、主に土地財政(アセット発行);

TokenTerminalのデータによると、現在のETHの年間手数料(税収に相当)は約69億ドルであるのに対し、非税収入部分は次の通り:

(1)2020年5月(DeFi Summer以前)、ERC20トークンの時価総額はETH時価総額のほぼ100%に近く、約1000億ドルであった。現在の時価総額は4490億ドルで、ETH時価総額の103%である;

(2)DeFiトークンの時価総額は1153億ドルで、ETH時価総額の約26%;

(3)上位10件のL2のFDV合計は973億ドル(うち流通時価総額は300億ドル以上)、ETH時価総額の約22%;

ERC20トークン、DeFiトークン、上位10のL2の時価総額は、それぞれ年間手数料の65倍、16倍、14倍であり、現時点ではETHエコシステム、ひいてはCrypto全体の原動力は大規模なアプリケーションではなく、アセット創出/アセット発行にある。

ETHの発展の流れも同様で、大規模なICOからDeFi Summer、NFT Summer、そしてL2、現在のRestakingへと至るまで、非ETHエコシステムもRWA、Meme、SocialFi、インスクリプションなど、すべてがアセット発行を中心に展開している。違いは【どのようなアセットを発行するか?】と【どのような方法でアセットを発行するか?】だけである。

2️⃣土地財政の視点から見たETHエコシステム構築

土地財政は、税制改革による地方政府の財政不足に由来する。否定できないのは、土地財政が長期間にわたり経済成長に積極的な役割を果たし、初期の資本蓄積と都市化プロセスを完了した事実である。最も単純化されたモデルでは、土地関連の収入が政府の収入となり、それが投資や移転支払い(公的医療・教育の給与を含む)に使われ、さらに消費を促進し雇用を生み出す。そして不動産価格の【虚の時価総額】の上昇によって、新規に発行された価値が固定され、誰もが富(静的)あるいは所得(動的)を得ることになる。

パブリックチェーンのエコシステム発展もこれと似ており、最初のICOは無秩序な都市化のように見え、DeFi Summer、GameFi、NFTはより計画的な都市化であり、競合するL1やL2は中心部の処理能力が飽和した後、次々と新区を建設して需要を分散させるようなものだ。

このプロセスの利点は、新しいアセットを継続的に創出できることである。特に新区の建設時には、住宅だけでなく商業施設、交通、医療、学校などのインフラも必要となり、大規模な投資ラッシュが起きる。これはパブリックチェーンのエコシステムにおいて、新たなプロトコルやアセットが継続的に発行されることに反映される。これらの新しいアセットは、好況期にはエコシステムの繁栄を加速させる。

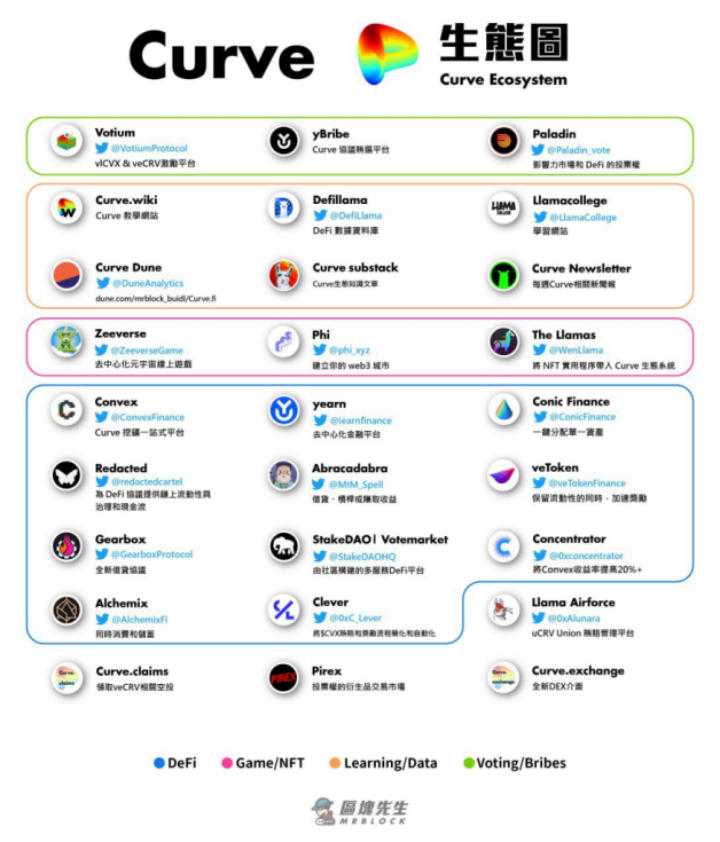

最も典型的なケースはCurveエコシステムである。Curveを一つの住宅地に例えると、この住宅地では住居だけでなく、管理会社、駐車場、一階店舗、入り口のコンビニまでもがアセットとして証券化され(トークン化・上場)されている。このやり方には賛否両論がある。支持派は【これはエコシステムの繁栄と高効率な分業の表れ】だとし、反対派は【鵝城の税は90年先まで取り尽くされている】と批判する。

出典:@mrblocktw

3️⃣土地財政の濫用が引き起こす塩害化問題

2022年は、競合するL1およびL2にとって発展の転換点となった。背景には、2017年1月から2021年11月にかけて、ETHの月間ガス使用量が62.3倍に増加したことがある。つまり、競合するL1およびL2は本質的にETHからのオーバーフロー需要を受け止めていたのである。同じく土地財政の視点で見れば、中心部が投資や居住のオーバーフロー需要を吸収できず、衛星都市や新区の建設が始まり、新区が獲得した土地売却収入が再びインフラ整備に使われ、経済循環が再び始動する。

出典:Glassnode

しかし、この循環にも終わりがある。第一の問題は、2022年に市場が弱気相場に転じて以降、需要のオーバーフローが存在しなくなったこと。第二の問題は、同じようなものを何度も繰り返し作れないこと。市街地の学校は郊外に分校を開設できるように、ETHメインチェーン上のDeFiやInfraプロトコルも他のL1やL2に移行できる。そのため、多くのL2が塩害化の現象を示している。その本質は、ETHの大部分の需要が【アセット発行】に奉仕しており、アセット発行能力を持たないL2には先天的な欠陥があるということだ。

最も直感的な例として、真正の意味で成功したMemeトークン(時価総額、持続時間、コミュニティの熱狂度)を持つパブリックチェーンはETH、BTC、Solanaのみであり、L2上の比較的有名なAIdogeの時価総額はわずか1.2億ドルに過ぎない。

また、このようなアセット創造を中心とするエコシステム発展過程の中で、いくつかの興味深いモデルも派生している。

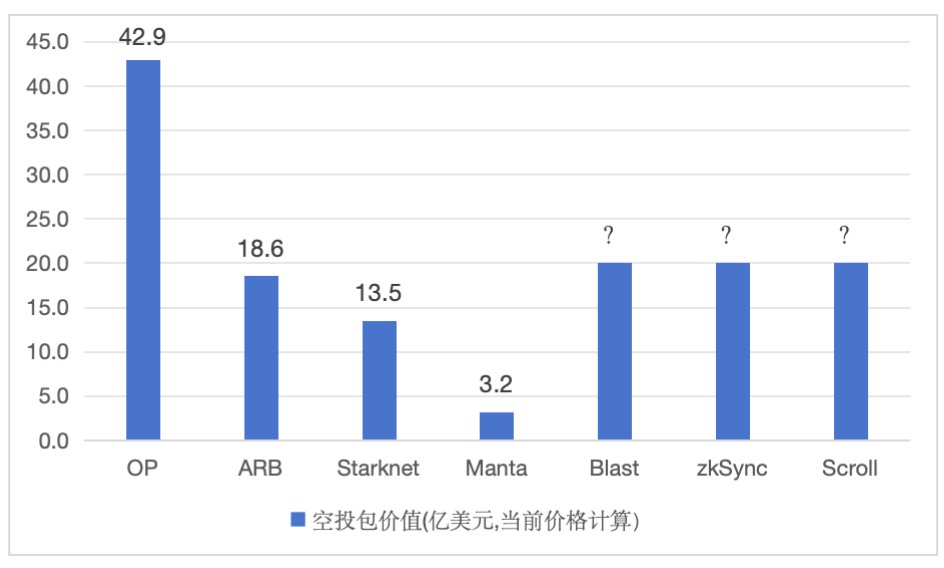

第一に、Airdrop Hunterの台頭。 土地財政に例えると、to Cエアドロップは【貨幣化されたスラム街改修】のようなもので、まず土地を放出してインフラ整備の資金を得、早期の住民(ユーザー)に報酬を配布する。これらの住民の活動や居住がさらなる事業者を惹きつけ、生産・生活の繁栄が土地の価値をさらに高める。そのため、パブリックチェーンのインセンティブはますます太っ腹になり、zkfair、Blast、Mantaといった攪乱者が登場しているが、同時にこれは徐々に過当競争の状態にもなり、短期的なインセンティブの持続性はますます低下し、より多くの無情なリターン耕作者が出現している。

第二に、開発者へのインセンティブの登場。 土地財政に例えると、to Bのエアドロップは産業政策に近い。政府は新産業園区への進出企業に対して、ほぼ無料の土地、低金利融資、行政手続きの優遇など一連の特恵措置を提供する。唯一の要請は、ある時点で十分な税収を納めることである。Crypto業界では、パブリックチェーンは投資、インキュベーション、マーケティング協力、トークンインセンティブなど一連のサービスを提供できるが、プロトコルはTVL、ユーザー数、取引件数などでチェーンに貢献することが求められる。典型的な事例は多く、一部のチェーンは生態系発展を促進するために専門の組織(例えばNearのProximity Labs)を設立しているほどである。

to Cであろうとto Bであろうと、長期間にわたり補助金による成果はコストをカバーできないことが多く、以下のような問題が生じる:1)補助金目当ての開発(Blast上のプロジェクトの同質化が深刻) 2)インセンティブ配布後にユーザーが急減し、「ゴーストチェーン」化する。しかし、だからといってこうしたインセンティブが意味がないわけではない。技術革新や新市場の確立には、一定程度のバブルが伴うものである。

4️⃣肥沃な土壌を探す

【土地の塩害化】とは、より高い効率を求めていくことを意味する。マンガーの投資原則の一つは【魚のいるところに釣りに行く】というものだが、暗号世界における「魚」とはアセット創造(または発行)能力であり、大きなエコシステムまたは新しいアセット創造能力を持つところにこそ大きなチャンスがある。

Bitcoinエコシステムは、現時点で唯一かつ最大の全分野横断的チャンスである。インスクリプションの出現と発展は、Bitcoin版の【ルネサンス】といえる。芸術は直接的な生産性向上をもたらさないが、インスクリプションも同様である。しかし、それは発行方法の変革をもたらし、Bitcoinを暗号世界の注目の中心に戻し、コミュニティの合意と参加者を結集させる力を有する。現在のBitcoinエコシステムは、数百年前の西ヨーロッパのように、Merlin、Bitlayer、BSquare、RGB++を代表とするBitcoin L2、BitSmileyを代表とする重アセットDeFiが、生産力を変革する産業革命を遂げようとしている。

今回のサイクルにおいてETHの成長スピードはやや鈍くなるかもしれないが、それでもなお正しい道を歩んでいるという事実は変わらない。DEXや動物の顔、P2Eのミニゲームを繰り返し作るのは意味がないかもしれないが、それでも構造的なチャンスは存在する。これらの分野は伝統的な世界の「新インフラ建設」に似ている。最初の確実なチャンスはRestakingである。Restakingについてはすでに多く語ってきたが、LRDはあくまで始まりにすぎず、その下流および派生サービス領域にはまだ満たされていない一連のニーズが存在する。

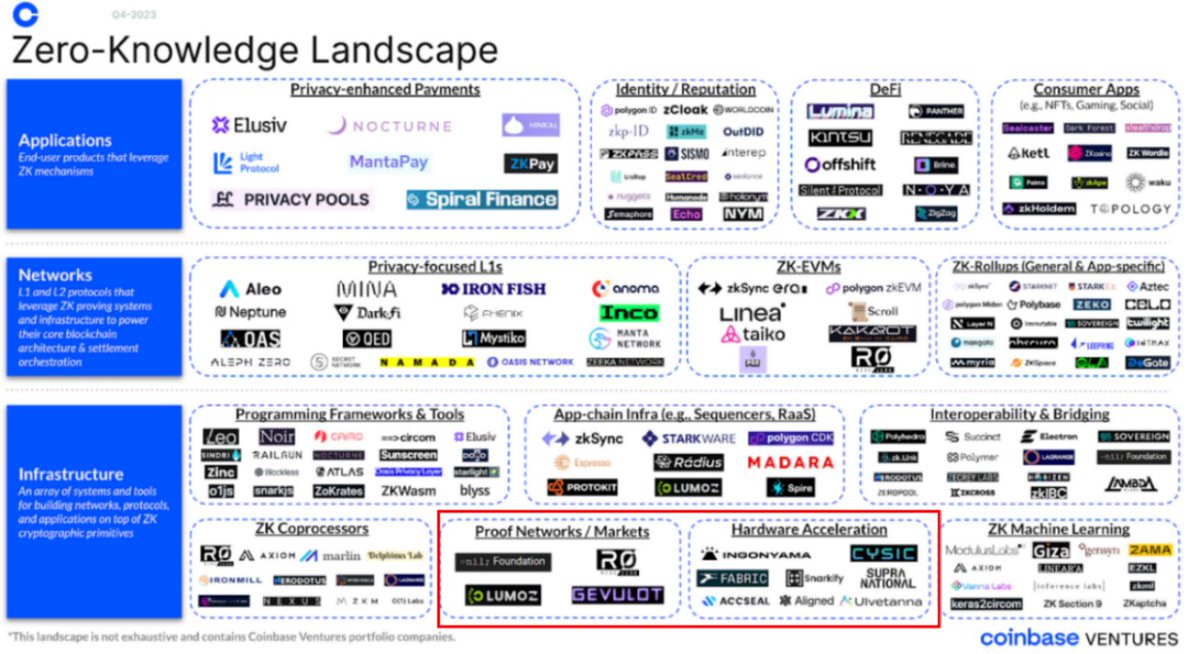

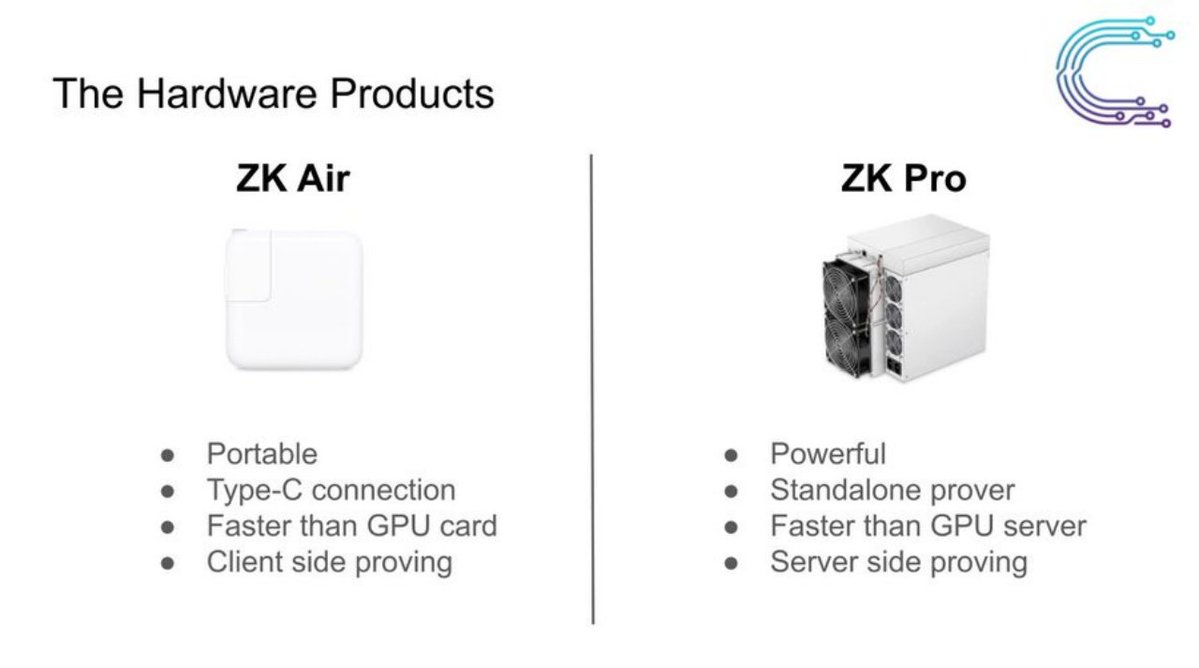

注目すべきもう一つのサブセクターはZKハードウェアアクセラレーションである。 次の1〜2年はZKの大規模勃発期となる可能性が高い。しかし、実際のビジネスでは、ほとんどのプロジェクトがZK証明生成を数秒から数分以内に制限する必要があり、現在のCPU計算のみではほぼ不可能である。高性能ハードウェアによるZK証明生成の高速化が、現時点での最優先手段となっている。

ZKにとってハードウェアアクセラレーションの重要性は、DeFiにとってのオラクルと同じくらい大きく、現在のZK分野で最も緊急かつ必須のインフラであり、100億ドル規模のプロジェクトが出現する可能性は極めて高い。すでに多くの関連プロジェクトが着実に前進している。

出典:@coinbase

Vitalikは今年の香港Web3 Festivalでも、ZK-SNARK証明生成の非効率性を指摘し、ハードウェアアクセラレーションによる証明生成の高速化が必要だと述べている。

その代表例がCysicであり、彼はProof Generation and Verification Layerとして、ハードウェアとコンピューティングネットワークの二方面(これはZKハードウェアアクセラレーションの二大核心的ニーズ)から、ZKの大規模応用にリアルタイム証明ソリューションを提供する。

出典:@cysic_xyz

また、他にも差別化されたエコシステム構造を持つチェーンが見受けられる。例えば、SolanaのDePinおよびMemeエコシステム、NearのAI Meme化とDAストーリー、StarkNetのゲームエコシステムの活発さなど、アセット創造能力を持ち、まだ「都市化」を完了していないパブリックチェーンには、より高い期待を寄せるべきである。

最後に注目すべきテーマは、アセット効率の向上と流動性レイヤー(あるいはアセット再利用)の構築である。 2023年にMakerDAOが多数のRWAを導入し、Blastが突然登場したとき、流動性レイヤーの種はすでに蒔かれていた。

現在、真に意味のある主要アセットは三つしかない:BTC、ETH、ステーブルコイン。広義的には、RestakingはすでにETHの流動性レイヤーの原型を形成しており、Ethenaはステーブルコインの流動性レイヤーの青写真を描いている。しかし、最大のアセットであるBTCは、より初期の段階にあり、最近この傾向はさらに顕著になっている。Lorenzo、StakeStone、Solvなどのプロジェクトは新たな進展を見せている。特に間もなく上線予定のBabylonは、BTCの「低金利」状態を根本的に変え、初めてBTCにオンチェーンの需要側リターンをもたらす可能性がある。その上で、Lorenzoやその他の潜在的な競合者は、アセット利用の可能性を解放する可能性を秘めている。ETHやステーブルコインと比べ、BTC Restakingと流動性レイヤーの構築には、より大きなノンコンセンサス・チャンスが存在する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News