AIトークンの裏側:大多数のプロジェクトは現実的なインパクトではなく、金融的利益に注力

TechFlow厳選深潮セレクト

AIトークンの裏側:大多数のプロジェクトは現実的なインパクトではなく、金融的利益に注力

「トークン報酬+市場の動向」という単純な発想がここでは優勢を占めている。

執筆:Gagra

翻訳:TechFlow

要約

-

これは「AI+Web3」分野に対する楽観的なVC記事ではない。我々は両技術の統合に前向きだが、本稿は一種の呼びかけである。さもなければ、この楽観論はいずれ根拠を失うだろう。

-

なぜか? 最良のAIモデルを開発・運用するには、最先端で通常は入手困難なハードウェア上で巨額の資本支出と特定分野の研究開発が必要となる。暗号経済によるクラウドソーシング(多くのWeb3 AIプロジェクトが行っている)だけでは、AI開発を支配する大企業が投入する数百億ドルに対抗できない。ハードウェア制約を考慮すれば、今回初めて、既存組織外の優れたエンジニアたちがリソース不足により革新を起こせないソフトウェアパラダイムかもしれない。

-

ソフトウェアが「世界を食いつくす」速度はますます加速し、AIによって指数関数的に増大する。現状では、そのすべての「パイ」がテックジャイアントに流れ、エンドユーザー――政府や大企業、そして消費者――は彼らへの依存をますます深めている。

インセンティブの不一致

これらすべてが、最もふさわしくない時期に展開している――90%の非中央集権ネットワーク参加者が物語主導の成長から得られる容易な巨利を追い求めている最中だ。はい、投資家たちが業界に参入しており、逆ではない。それは公に宣言されるものから、より微妙な無意識の動機までさまざまだが、それらを取り巻く物語と市場が、Web3における意思決定の大部分を推進している。参加者たちは反射的バブルにあまりにも没頭しており、バブルをさらに推し進める物語以外の外部世界に気づく余裕はない。そしてAIは明らかに最大の物語であり、自らも好況期を迎えている。

我々はAI×Crypto領域の数十のチームと対話してきたが、多くが能力に富み、ミッション駆動型で情熱を持って構築していることを確認できた。しかし人間の本性として、誘惑に直面するとそれに屈し、後から正当化してしまう傾向がある。

流動性の容易な獲得は暗号業界の歴史的呪いであり、これにより発展が遅れ、有用な採用が数年遅れた。最も忠実な暗号信奉者さえ「騒がしいトークン」に手を出す。正当化の理屈は、「より多くの資本を保有する建設者の方が成功の可能性が高い」というものだ。

機関投資家や個人投資家の成熟度が比較的低いため、建設者は現実離れした主張をしても、まるでそれが達成されたかのように評価を得られる機会を持つ。こうしたプロセスは実際には倫理的リスクと資本破壊を生み出し、そのような戦略が長期的に機能することはほとんどない。需要はあらゆる発明の母であるが、需要が消えれば発明も消える。

このタイミングは最悪だ。世界中の最高の技術起業家、国家指導者、大小さまざまな企業が、AI革命から利益を得るために競い合っているとき、暗号の創業者や投資家は「急速成長」を選んでいる。我々にとってこれが真の機会費用なのだ。

Web3 AI市場の概観

上記のインセンティブを踏まえると、Web3 AIプロジェクトの分類は実質的に以下に帰結する:

-

合法(現実主義者と理想主義者の二つに分けられる)

-

半合法

-

偽造者

基本的に、建設者たちはWeb2の競合と肩を並べるために必要な条件や、競争可能な垂直領域、あるいは夢想に近い領域をよく理解している。ただし後者はVCや未熟な一般大衆向けに宣伝できる。

目的は今ここで競争可能になることだ。さもなければ、AIの発展スピードがWeb3を置き去りにするだろう。そして世界は、西方企業AIと中国国家AIが支配する反ユートピア的Web4へと向かっていく。短期間で競争力を持てず、分散型技術での長期的追走に頼る者たちは、あまりにも楽観的すぎて真剣に受け止められない。

明らかにこれは非常に大雑把な概括であり、偽造者グループの中にも少なくとも数チームの真剣な取り組み(むしろ妄想的なのかもしれないが)が含まれている。しかし本稿は一種の呼びかけなので、客観性を保つつもりはない。読者に緊急感を感じてほしいのだ。

合法

「AIをブロックチェーンに乗せる」ミドルウェア。これらのソリューションの背後にいる創業者(少数だが)は、現時点では分散型でモデルの訓練や推論を行うことが非現実的、あるいは不可能であることを理解している。そのため、最良の集中型モデルをオンチェーン環境に接続し、複雑な自動化の恩恵を受けられるようにすることが、当面の妥協点だと考えている。現在のところ、APIアクセスポイントを提供するハードウェア分離区画(TEE=「トランジェント分離」プロセッサ)、双方向オラクル(オンチェーン・オフチェーンデータの双方向インデックス)、エージェント向けの検証可能なオフチェーン計算環境が最適解と思われる。また、完全な計算ではなく状態変化のスナップショットをゼロ知識証明(ZKP)で検証するコプロセッサアーキテクチャも、中期的には現実的と考える。

同じ問題に対するより理想主義的なアプローチは、オフチェーン推論を検証し、オンチェーン計算と同等の信頼前提を実現しようとするものだ。我々の見解では、目標はAIが単一の整合的なランタイム環境でオンチェーン・オフチェーンのタスクを遂行できるようにすることである。しかし、推論検証性の支持者の多くは「モデル重みの信頼」など、将来数年間で重要にならないような曖昧な目標を語っている。最近この陣営の創業者は別の検証手法を探求し始めたが、当初はZKPベースだった。多くの優秀なチームがいわゆるZKMLに取り組んでいるが、暗号最適化がAIモデルの複雑さと計算要求を上回ると予測するのはリスクが大きすぎる。従って現時点で彼らは競争に適していないと考える。ただし、最近のいくつかの進展は興味深く、無視すべきではない。

半合法

閉鎖型およびオープンソースモデルのラッパーを使った消費者向けアプリケーション(例:画像生成のStable DiffusionやMidjourney)。これらの中には市場の先駆者で実際のユーザーを持つ魅力的なチームもある。よって一括して偽物と呼ぶのは不公平だが、基礎モデルを分散型で進化させ、インセンティブ設計を革新しようと考えているのは少数派だ。この分野では興味深いガバナンス/所有権の変化もある。しかし、このカテゴリの大半のプロジェクトはOpenAI APIなどの集中型ラッパーにトークンを追加し、評価プレミアムを得たり、チームに迅速な流動性を提供しているだけだ。

上記2つの陣営はいずれも、分散型環境での大規模モデルの訓練と推論という問題を解決していない。現時点では、密結合されたハードウェアクラスタに依存せずに、合理的な時間内に基礎モデルを訓練する方法はない。「合理的な時間」は競争レベルにおいて極めて重要な要素である。

最近、理論的には差分データストリームといった手法が分散型コンピューティングネットワークに拡張され、将来的な容量増加(ネットワーク能力とデータストリーム要件のマッチングとともに)が可能になるという有望な研究成果が出てきた。しかし、競争力のあるモデル訓練には依然として局所クラスタ(単一の分散デバイスではなく)間の通信と最先端の計算能力(小売GPUは競争力が低下しつつある)が必要だ。

最近、モデルサイズを縮小することで推論を局所化(分散化の二つの方法の一つ)する研究も進展しているが、Web3にはそれを活用する既存プロトコルがない。

分散型訓練と推論の問題は論理的に最後で最も重要な3番目の陣営へと導く。つまり、私たちにとって感情的に最も刺激される存在だ。

偽造者

インフラアプリケーションは主に分散型サーバー領域に集中しており、裸ハードウェアまたは分散型モデル訓練/ホスティング環境を提供する。連合学習(分散型モデル訓練)プロトコルを推進するソフトウェアインフラプロジェクトもあり、ソフトウェアとハードウェアコンポーネントを単一プラットフォームに統合し、エンドツーエンドで分散型モデルを訓練・展開できるようにしている。これらの多くは、提示された問題を実際に解決するために必要な複雑さを欠いており、「トークンインセンティブ+市場トレンド」という単純な考え方が支配している。我々が公開市場・プライベート市場で見るソリューションは、現時点で有意義な競争力を備えていない。一部は実現可能な(ただしニッチな)製品になる可能性があるが、我々が今必要としているのは新鮮で競争力のあるソリューションだ。それは分散型コンピューティングのボトルネックを解決する革新的設計によってのみ達成可能である。訓練では、速度だけでなく、作業完了の検証性と訓練ワークロードの調整も問題であり、帯域幅のボトルネックをさらに悪化させる。

我々は、分散型訓練と推論なしには機能しない、競争力があり真正に分散型の基礎モデル群を必要としている。コンピュータが知能化し、AIが集中型であれば、ある種の反ユートピア以外に「世界コンピュータ」を語ることはできない。

訓練と推論はAI革新の中心である。AI業界の他の部分がますます密結合アーキテクチャに向かう中、正面からの競争可能性が低下するWeb3は、それと正交するソリューションを必要としている。

問題の規模

すべては計算能力に関する。訓練でも推論でも、投入すればするほど結果は良くなる。もちろん調整や最適化はあるし、計算自体も均質ではない。現在は伝統的なフォン・ノイマンアーキテクチャの処理ユニットのボトルネックを克服する新しいアプローチも登場しているが、最終的には、どのくらい大きなメモリブロック上でどれだけ速く行列乗算を行えるかに帰結する。

だからこそ、いわゆる「ハイパースケーラー」がデータセンター建設にこれほど力を入れている。彼らはすべて、AIモデルを頂点に、それを支えるハードウェアを基盤とするフルスタックを作ろうとしている:OpenAI(モデル)+Microsoft(計算)、Anthropic(モデル)+AWS(計算)、Google(両方)、Meta(データセンターの倍増により、両方にますます関与)。より細かい違いや相互作用、関係者もいるが、ここでは省略する。全体像としては、ハイパースケーラーはデータセンター拡張にこれまでにない数十億ドルを投じ、計算とAI製品間に相乗効果を創出し、AIが世界経済に浸透するにつれて巨大なリターンを得ようとしている。

今年、この4社が予定する拡張規模を見てみよう:

-

Metaは2024年の資本支出を300~370億ドルと予想しており、これはおそらくデータセンターに大きく偏るだろう。

-

マイクロソフトは2023年に約115億ドルの資本支出を行い、24~25年にはさらに400~500億ドルを投資すると伝えられている! いくつかの国で発表された巨額のデータセンター投資から部分的に推測できる:英国32億ドル、オーストラリア35億ドル、スペイン21億ドル、ドイツ32億ユーロ、米国ジョージア州10億ドル、ウィスコンシン州100億ドル。これらは60以上の地域にまたがる300のデータセンター網の一部にすぎない。また、マイクロソフトがOpenAIのために1000億ドルをかけてスーパーコンピュータを建設するとの噂もある!

-

アマゾンの経営陣は、2024年に資本支出が大幅に増加すると予想している。2023年の支出は480億ドルで、主にAI向けのAWSインフラ拡張のためだった。

-

グーグルは2023年第4四半期だけで、サーバーとデータセンターの拡張に110億ドルを費やした。これら投資は予想されるAI需要に対応するものであり、2024年にはAIによりインフラ支出の速度と総額が著しく増加すると予想している。

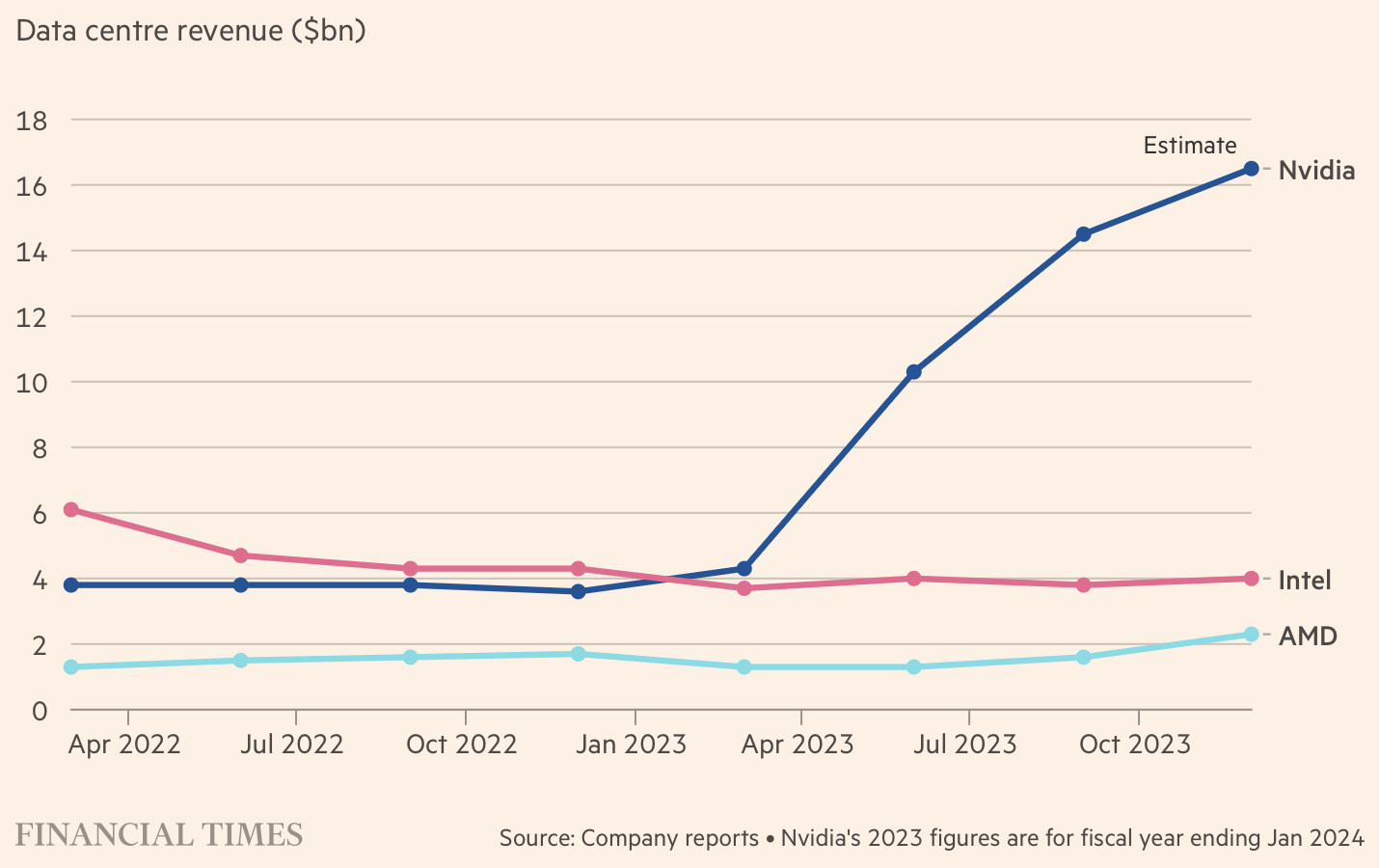

以下はNVIDIAが2023年にAIハードウェアにすでに使った金額である:

NVIDIAのCEOジェンソン・フアンは、今後数年間でAIアクセラレーションに1兆ドルを投入すると公言している。彼は最近、主権参加者の関心を受けてこの予測を2兆ドルに倍増した。Altimeterのアナリストは、2024年と2025年の世界のAI関連データセンター支出をそれぞれ1600億ドル、2000億ドル超と予想している。

次に、これらの数字をWeb3が独立系データセンター事業者に提供する数字と比較してみよう。最新のAIハードウェア上で資本支出を拡大するインセンティブとしての金額である:

-

すべての分散型物理インフラ(DePIn)プロジェクトの時価総額は現在約400億ドル。これらは比較的流動性が低く、主に投機的なトークンである。本質的に、これらのネットワークの時価総額は、貢献者による総資本支出の上限推定値に等しい。なぜなら、彼らは代幣でこうした建設をインセンティブ化しているからだ。しかし、現在の時価総額はほとんど意味がない。なぜなら、すでに発行済みだからだ。

-

そこで、今後3~5年間で、さらに800億ドル(現在価値の2倍)のプライベートおよび公開DePInトークン時価総額がインセンティブとして市場に投入され、これをすべてAI用途に使用すると仮定しよう。

この非常に大雑把な見積もりを3年間で割り、そのドル価値を2024年にハイパースケーラーが現金で費やす金額と比較しても、一連の「分散型GPUネットワーク」プロジェクトにトークンインセンティブを適用するだけでは不十分であることは明らかだ。

投資家は、これらのネットワークの運営者が資本支出などのコストを賄うために大量に採掘されたコインを売却するため、数十億ドルの需要が必要となる。さらに数十億ドルが必要となり、これらのトークン価値を押し上げ、建設成長がハイパースケーラーを上回るインセンティブを与える。

しかし、大多数のWeb3サーバーが現在どのように動作しているかをよく理解している人は、「分散型物理インフラ」の大部分が実際にはこれらのハイパースケーラーのクラウドサービス上で稼働していると予想するかもしれない。確かに、GPUやその他のAI専用ハードウェアの需要激増はさらなる供給を促進しており、最終的にはクラウドでのレンタルや購入が安くなるはずだ。少なくとも人々はそう期待している。

しかし同時に、NVIDIAは最新世代のGPUを顧客に優先供給する必要がある。また、NVIDIAは自らの地盤で最大のクラウドプロバイダーと競争し始め、ハイパースケーラーサーバーにロックインされた企業顧客向けにAIプラットフォームサービスを提供している。これは最終的に、独自のデータセンターを段階的に構築する(現在享受している豊かな利益を侵食するため、可能性は低い)か、AIハードウェア販売を提携クラウドプロバイダーに大幅に制限するかのいずれかを促すことになる。

さらに、NVIDIAの競合他社は追加のAI専用ハードウェアを投入しており、多くはTSMC製のNVIDIAと同じチップを使用している。したがって、実質的にすべてのAIハードウェア企業が現在、TSMCの生産能力を巡って競争している。TSMCも特定の顧客を優先しなければならない。サムスンや潜在的なインテル(同社はすぐに最先端のチップ製造に戻ろうとしている)が追加需要を吸収できるかもしれないが、TSMCは現在、AI関連チップの大部分を生産しており、最先端チップ製造(3nmおよび2nm)の拡張と校正には数年かかる。

最重要点として、現在のすべての最先端チップ製造は台湾のTSMCと韓国のサムスンにより、台湾海峡近くで行われている。米国でこれと均衡を取る施設が稼働するまでは(そして次世代チップの生産は今後数年間予定されていない)、軍事衝突のリスクが現実味を帯びてくる。

最後に、米国によるNVIDIAとTSMCへの制限により、中国は事実上最新世代のAIハードウェアから遮断されている。中国は残りの計算能力を奪い合い、Web3 DePInネットワークと同じ立場にある。Web3とは異なり、中国企業は実際には独自の競争力あるモデルを持っている。特に百度やアリババなどから生まれる大規模言語モデル(LLM)で、これらは前の世代の多数の機器を必要とする。

したがって、上述の理由の一つまたは複数の要因が重なり、ハイパースケーラーのクラウドサービスプロバイダーがAI主導の競争が激化しクラウド事業を優先する場合、外部勢力へのAIハードウェアアクセスを制限する非無視できるリスクが存在する。基本的には、すべてのAI関連クラウド容量を自社利用に占有し、誰にも提供せず、最新ハードウェアも独占するシナリオだ。こうなると、残りの計算供給は他の大手プレイヤー(主権国家を含む)によりさらに高い需要にさらされる。一方、消費級GPUはますます競争力を失っていく。

明らかにこれは極端なケースだが、大手にとっては報酬が大きすぎるため、ハードウェアボトルネックが残っている限り、引くことはない。こうして、第2次データセンターと小売ハードウェア所有者といった分散型運営者(Web3 DePInプロバイダーの大多数を占める)は競争から排除される。

コインの裏側

暗号創業者がまだ気づいていない間に、AI巨人たちは暗号通貨を注視している。政府の圧力や競争が彼らを暗号通貨採用に駆り立て、シャットダウンや厳格規制を回避しようとするかもしれない。

Stability AIの創業者が最近辞任し、「分散化」を開始したことは、その最初の公的な兆候の一つだ。彼は以前、公開露面で会社がIPOを成功させた後にトークンをリリースする計画を隠さず語っており、ある程度、意図の真実性が示唆されていた。

同様に、サム・アルトマン(Sam Altman)は共同創業した暗号プロジェクトWorldcoinの運営には関与していないが、そのトークンはOpenAIの代理として取引されている。自由なインターネット通貨プロジェクトとAI研究開発プロジェクトをつなぐ道があるのかどうか、時間だけが教えてくれるだろうが、Worldcoinチームも市場がこの仮説をテストしていることに気づいているようだ。

我々にとって、AI巨人が異なる分散化の道を探ることも理にかなっている。ここで我々が見ている問題は、Web3がまだ意味のあるソリューションを提示していないことだ。「ガバナンストークン」はもはや一種のジョークであり、資産保有者とネットワーク開発・運営の直接的関係を明確に避けるトークン――例えば$BTCや$ETH――だけが、現在本当に分散化されている。

技術発展を遅らせる(しない)インセンティブは、暗号ネットワークのさまざまな設計の発展にも影響する。スタートアップチームは単に製品に「ガバナンストークン」を貼り付け、解決策を見つけようとするが、最終的には「ガバナンス劇場」周辺のリソース配分に陥ってしまう。

結論

AI競争は進行中で、誰もが真剣に取り組んでいる。我々は大手テック企業の思考に抜け穴を見つけられない。より多くの計算=より良いAI、より良いAI=コスト削減、新たな収益、市場シェア拡大。我々にとって、バブルは正当化されるが、すべての詐欺師は避けられない振動の中で排除されるだろう。

集中型大企業AIがこの分野を支配しており、正統なスタートアップは追いつくのが難しい。Web3空間は遅れて参加しているが、今まさに競争に加わろうとしている。暗号AIプロジェクトに対する市場の報酬は過剰であり、Web2スタートアップがこの分野で得られる報酬と比べて、創業者の関心が製品提供から、重要な局面でのトークン価値向上へと向かってしまっている。この追い付きチャンスの窓は急速に閉じつつある。現時点では、計算規模の拡大を回避する正交的革新はまだ現れていない。

現在、エンドユーザー向けモデルを中心に信頼できるオープンソース運動が存在する。当初はMeta、Stability AIなど中心的なプレイヤーが、より大きな非オープンソース競合と市場シェアを争うために推進したものだ。しかし今、コミュニティが追いつき、リードするAI企業に圧力をかけている。これらの圧力はAI製品の非オープンソース開発に影響を及ぼし続けるが、オープンソースが追いついた場合には実質的影響はない。これはWeb3空間にとってもう一つの大きな機会だが、分散型モデルの訓練と推論の問題を解決する必要がある。

したがって、表面的には「古典的」な破壊者に機会があるように見えるが、現実はそれとは程遠い。AIは主に計算に関連しており、今後3~5年以内に画期的な革新がなければ、これを変えることはできず、誰がAIの発展を支配・導くかが決まる。

需要が供給側の努力を促進しても、計算市場自体が「百花繚乱」になることはなく、メーカー間の競争はチップ製造や規模の経済といった構造的要因に制約される。

我々は人類の知恵に楽観的であり、自由世界に有利に働くようAIの問題領域に取り組む十分に賢く高潔な人々が存在すると確信している。しかし勝率は非常に低く、せいぜい投機ゲームと言える。しかもWeb3創業者たちは現実世界への影響よりも金融的利益に忙殺されている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News