ETHなどのパブリックチェーンインフラに最近どのような注目すべき新変化があるのか?

TechFlow厳選深潮セレクト

ETHなどのパブリックチェーンインフラに最近どのような注目すべき新変化があるのか?

結局どうなるかは、やはり市場が決めることだ。

執筆:Lao Bai

最近のプライマリーマーケットで最もホットな分野は間違いなくAIであり、次がBTCである。毎日話題になるプロジェクトの80%がこの2つの分野に集中しており、個人的に1日に5~6件のAIプロジェクトについて話すこともある。

来年以降、AIバブルがピークを迎えることは容易に予想される。数百もの新規AIプロジェクトが上場し、AIセクターの時価総額が頂点に達する一方で、やがてバブルが崩壊し散乱した状態となるが、その中で真にAIとCryptoの接点を見つけ出すユニコーンが生まれ、この分野および業界全体をさらに前進させるだろう。

そのため、現在のAI過熱状況の中で冷静になり、ここ数ヶ月のインフラ層、特にパブリックチェーンのインフラ分野で何が変化したかを見直してみよう。特に注目すべき新しい動きもある。

ETH、あるいは単一型ブロックチェーンのさらなる分解

Celestiaが初めてモジュール化とDAレイヤーの概念を提唱した際、市場はそれを理解・消化するのに時間がかかったが、今ではこの概念はすでに広く定着している。さまざまなRaaSインフラが氾濫し、インフラの数>アプリケーションの数>ユーザーの数という極端な段階にまで至っている。(RaaS:Rollup-as-a-Serviceの略。開発者が簡単にRollupを立ち上げられるようにするサービス)

実行レイヤー、DAレイヤー、決済レイヤーは過去数ヶ月でそれぞれ技術的な進展があり、各レイヤーには新たな技術ソリューションが派生しており、決済レイヤーの概念ももはやETH独自のものではなくなってきた。各レイヤーから代表的な技術を取り上げて簡単に説明する。

実行レイヤー

実行レイヤーで最もホットなコンセプトは並列EVMであり、Monad、Sei、MegaETHなどが代表的である。FTMやCantoなど既存のプロジェクトもこの方向へのアップグレードを計画している。しかし、すべてのZKプロジェクトがプライバシー保護を行うわけではないように、「並列EVM」とラベル付けされたプロジェクトも、技術路線や最終目標において大きく異なる。

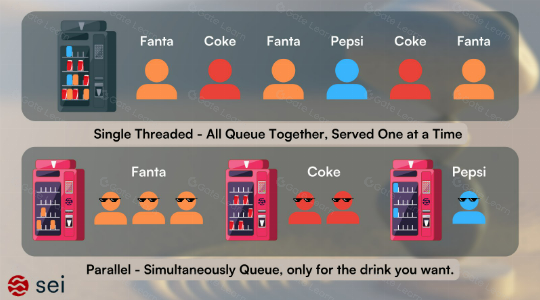

Seiの図を使って直感的に示すと、楽観的な条件下では、従来の逐次処理から並列処理への移行によるパフォーマンス向上は非常に顕著である。

並列EVMの中でもいくつかの異なる技術路線に分けられる:

1)取引の並列化アプローチ別 ― 太陽の下に新しいものなし、事前と事後の違いに過ぎない

事前方式はSolanaやSuiが代表で、取引がブロックチェーン状態のどの部分を変更するかを明確に宣言することを要求する。これにより、ブロック作成前に状態の競合(例えば同一AMMプールへのアクセスなど)を検出し、競合がある場合はそれらの取引を破棄する。

事後方式は「楽観的並列」と呼ばれ、AptosのBlockSTMが代表例。つまり、まず競合がないと仮定して取引を受け入れ、実行後に競合を検出する。競合が見つかった取引は無効とされ、結果をリセットして再実行し、このプロセスを繰り返してブロック内のすべての取引が正常に実行されるまで続ける。Sei、Monad、MegaETH、Cantoは同様のソリューションを採用している。

プライマリーマーケットでは、上記のような状態競合(同一AMMプールへのアクセスなど)に対する並列化ソリューションも見かけるが、工学的には複雑で、ビジネス的に実現可能かどうかはまだ評価中である。

2)並列EVMへの重視度別 ― 二つの流派に分けられる

一つはMonad、Seiのように、取引の並列化を主なスケーリング戦略とするもの。つまり並列化が中心テーマであり、Monadは楽観的並列処理だけでなく、専用のMonadDBや非同期I/Oなど並列処理に特化した設計も行っている。

もう一つはFantom、Solana、MegaETHのアプローチで、並列化はスケーリング手法の一つに過ぎず、補助的な位置づけである。性能向上は他の技術ソリューションに依存している。

例えばFantomのSonicアップグレードは、FVM仮想機と最適化されたLachesis合意メカニズムを主軸としている。Solanaの次期フェーズでは、Firedancerという新クライアントのモジュラー構造、ネットワーク通信機構や署名検証の最適化などが焦点となる。

MegaETHの目標は「リアルタイムブロックチェーン」の実現である。Paradigmが新たに開発した高性能クライアントRethをベースに、ノードの状態同期(全データではなく差分のみ)、シーケンサーのハードウェア設計(高速RAMを多用してディスクI/Oを回避)、Merkle Trieのデータ構造改善など、ソフトウェア、ハードウェア、データ構造、ディスクI/O、ネットワーク通信、取引の順序と並列処理に至るまで全方位で最適化を行い、EVMのパフォーマンス限界を押し上げ、「リアルタイムブロックチェーン」に近づける。

DAレイヤー

DAレイヤーは大きな技術革新がなく、この分野の競争は実行レイヤーよりずっと低い。主要プレイヤーは数えるほどしかない。

ETHのCallDataがBlobにアップグレードされ、各Layer2のコストが大幅に低下。ETHはもはや「高価ではない」DAとなった。

Celestiaの真の意味は、DAレイヤーという概念を最初に提示したプロジェクトとして、DA分野のFDV上限を20億から200億へ引き上げたことにある。これにより、この分野の枠組みと想像力が大きく広がった。(FDVとは「完全希釈時時価総額」で、トークン価格×総供給量で算出される評価指標)多くの新しいLayer2アプリチェーンがDAレイヤーとしてCelestiaを優先選択している。

AvailはPolygonから独立した存在で、技術的には「強化版Celestia」とも言える。PolkadotのGrandpa+BABE合意メカニズムを採用しており、CelestiaのTendermintよりも理論的に多数のノードによる分散化を可能にする。また、CelestiaがサポートしないValidity Proofにも対応している。ただし、技術的差異より重要なのはエコシステムであり、Availはエコシステム面での遅れを取り戻す必要がある。

EigenDAはつい数日前、EigenLayerのメインネットローンチに合わせて登場した。EigenLayerは今回のサイクルで最も強いナラティブを持ち、商業連携でも最も積極的なプロジェクトの一つであり、EigenDAの採用率も決して低くないと予想される。理論上、「安全で安価」であれば、多くのプロジェクトはValidity ProofかFraud Proofか、DAS対応の有無などにあまりこだわらない。

むしろ以下の3つのDAの方が注目に値する:

1)Near DA

Nearは不思議なパブリックチェーンで、元々シャーディングを目指していたが、現在もそれを継続しつつ、同時にDA機能も提供している。Celestiaより安価で、Layer2の高速決済も可能。

チェーン抽象化― 最近Nearはチェーン間署名を導入し、ユーザーが単一のNEARアカウントで任意のチェーン上の取引に署名できるようになった。

AI―傘下のFounderであるilliaはTransformer論文の著者8人の一人であり、NVIDIAカンファレンスで黄仁勲氏に肩を叩かれた人物。現在AIエンジニアの採用を計画しており、来月には公式サイトで関連発表がある予定…六角形の戦士と呼ぶにふさわしい。こちらもDA分野に加えた。

2)BTC & CKB

BTCのLayer1はスマートコントラクトをサポートしないため直接決済できないため、現在数十のBTC EVM Layer2は基本的にBTCをDAとして利用している。違いはZK Proof自体をBTCに記録するか、ZK Proofのハッシュだけを記録するかの程度であり、これをしないと「BTC Layer2」と名乗れないような風潮さえある。

最近では「もう隠さない、私はETH Layer2だ。DAも決済もすべてETH上で行うが、BTCエコシステムにサービスを提供する!」と公言する新プロジェクトもあり、やや滑稽…唯一の例外的なスケーリングソリューションはCKBのRGB++で、このフレームワークではCKBが類似DA的存在となり、UTXOの同型バインディングという黒科技により、BTCがRGB++の決済レイヤーに近い役割を果たす。

3)新DA

紹介する2つの新DAアイデアについてはプロジェクト名は伏せる。一つはDAとAIの統合。高性能DAとしての機能に加え、AI大規模モデルのトレーニングデータやトレーニング履歴のストレージ層としても機能する。もう一つはCelestiaなどのDA基盤の誤り訂正コード機構の改良。動的ネットワーク(各ラウンドでランダムにノードが切断される)のような不安定環境でも、より堅牢なネットワーク状態を提供できる。

決済レイヤー

元々このレイヤーはほぼETH独占だった。DAではCelestiaが競合し、実行レイヤーには多数のLayer2が存在する。だが決済レイヤーに関しては、SolanaやAptosなどの他チェーンにはLayer2がなく、BTCのLayer2もBTC自体を決済に使うことはできず使わない。現時点で思いつく決済レイヤーは基本的にETHだけである。

しかし、この状況はすぐに変わる。すでに冒頭で述べた方向性に向かって進む新プロジェクトが複数登場しており、一部の既存プロジェクトもその方向に転換しようとしている。つまり、ZK検証/決済レイヤーがETHの業務をさらに分解(=ETHのビジネスを奪う)しようとしているのだ。

なぜこのようなコンセプトが登場したのか?理由は、ETH Layer1上でZK Proofを検証するためのコントラクトを実行することは、理論的に最適な選択ではないからである。

技術的に見ると、ZK Proofの正当性を検証するために、開発者はZKプロジェクトとその選択したZK Proof Systemに応じてSolidityで検証コントラクトを書く必要がある。その過程で、異なる楕円曲線などをサポートする必要があり、これらの暗号アルゴリズムは通常非常に複雑である。EVM-Solidityアーキテクチャはこうした複雑な暗号アルゴリズムを実装する最適なプラットフォームではない。ZKプロジェクトにとって、検証コントラクトの作成と検証コストも高く、これはZKエコシステムがネイティブにEVMエコシステムに参加することを妨げている。そのため、Cairo、Noir、Leo、LurkといったZKフレンドリー言語は現在も自前のLayer1上でしか検証できない。また、ETH自体のアップデートやアップグレードは「船が大きすぎて舵取りが難しい」。

コスト面でも、Layer2が支払う「保護料」の大部分はDAが占めるとはいえ、ZKのコントラクト検証にもガス代が必要であり、イーサリアム上で検証するのは決して安い選択肢ではない。ETHのガス代が急騰して「貴族チェーン」化するとき、検証コストも大きく影響を受ける。

そこで、新たなZK検証/決済レイヤーのコンセプトを持つプロジェクトが登場した。新規プロジェクトはまだ初期段階で、Nebraが代表例。既存プロジェクトでもこの方向にピボットするものがあり、Minaや最近新提案を可決したZenが該当する。

この分野の大多数のプロジェクトの基本的な方向性は次の通り:

-

複数のZK言語をサポート

-

ZK集約証明をサポートし、より効率的かつ低コストに

-

より迅速な最終確定時間

ZK決済レイヤーと分散型Proof Marketは今後密接に結びつく可能性が高い。技術だけでなく計算リソースも必要だからである。おそらく、決済レイヤープロジェクトとProof Marketプロジェクトの協業が見られたり、計算リソースを持つ決済レイヤーが自らProof Marketを立ち上げたり、技術を持つProof Marketが自ら決済レイヤーを運営する形になるかもしれない。どう進むかは、結局のところ市場が決める。

まとめ

OracleやMEV領域のOEV、相互運用性におけるZKライトクライアントなど他のインフラ領域については、ネット上ですでに多くの記事があるため、ここでは詳述しない。また何か面白い新情報があれば、共有したいと思う。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News