米国IIJA報告新規への対応:8300フォームの解説と投資家の今後の申告方法

TechFlow厳選深潮セレクト

米国IIJA報告新規への対応:8300フォームの解説と投資家の今後の申告方法

税務申告には、取引において1万ドルを超える現金支払いを受け取ったことを報告するフォーム8300「1万ドルを超える現金で受け取った支払いの報告」の記入が求められ、現金を受け取ってから15日以内に指定された情報を報告しなければならない。

執筆:TaxDAO

「インフラ投資と雇用法」は、米国国内歳入法典第6050I条を改正し、デジタル資産を第6050I(d)条の現金定義に含まれる資産リストに追加しました。第6050I(a)条によれば、特定の業界または事業に従事する者(受領者)が、その事業の過程で一取引または複数の関連取引を通じて10,000ドルを超える現金を受け取った場合、現金受領の状況を報告するための情報申告書を提出しなければなりません。この規定では、納税者がフォーム8300「取引において10,000ドルを超える現金支払いを受け取ったことの報告書」を記入し、現金受領後15日以内に指定された情報を報告することが求められます。ただし、現在IRSが公表している公告では、暗号資産取引については当面の間、フォーム8300の報告が不要とされています。

1. フォーム8300の記入

連邦法により、10,000ドルを超える現金取引を行った個人は、フォーム8300を提出して申告することが義務付けられています。このフォームの情報は、マネーロンダリング、脱税、麻薬取引、テロ資金供与およびその他の犯罪活動に対する法執行機関の捜査を支援します。「個人」とは、個人、法人、会社、合夥、協会、信託または相続財産を指します。免税組織も「個人」の定義に含まれ、特定の取引について申告が必要となる場合があります。2024年1月1日以降、ある企業が特定の他の税務情報申告書を電子的に提出する必要がある場合は、フォーム8300も電子的に提出しなければなりません。2024年日付年から、ある人がフォーム8300以外の一種または複数種類の税務情報申告書を少なくとも10件以上提出する必要がある場合、その特定の日付年においてフォーム8300を電子的に提出しなければなりません。提出するフォーム8300の件数は、税務情報申告書の提出要件の閾値に影響しません。

1.1 フォーム8300記入の具体的な詳細

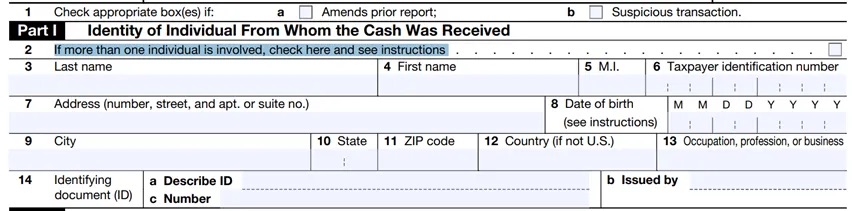

1.1.1 現金を受け取った個人の身元

第二項目では、二名以上の者が報告対象取引を行う場合にチェックを入れます。第八項目の生年月日の記入例として、個人の生年月日が1960年7月6日の場合、「07/06/1960」と入力します。第十三項目の職業・業種については、「配管工」「弁護士」「自動車販売業者」など、職業、専門または事業の性質を明確に記述する必要があります。「商人」や「個人事業主」などの一般的または非記述的な用語の使用は認められません。退職または失業中の場合は、「退職弁護士」や「失業中の屋根修理作業員」のように以前の職業を記入します。電子申告者の場合、この項目は25文字以内に制限されます。第十四項目の本人確認書類のIDでは、現金を受け取った個人の氏名および住所を確認します。運転免許証、パスポート、外国人登録カードその他の公式文書を検証することによって確認を行います。

1.1.2 取引を行った代理人

第十五項目では、取引が複数人のために行われた場合、チェックボックスにチェックを入れ、そのうちの一人について第二部を記入します。三人以上の他者がいる場合、申报者は各追加人物について第二部のコピーを作成し添付する必要があります。電子申报者は最大99個までの追加の第二部項目を追加できます。第十六項から第十九項まで、取引の代理人が個人である場合、第16、17および18項を記入します。第19項にはTIN番号を入力します。個人が単独事業主でありEINを持つ場合、第19項にはSSNとEINの両方を入力しなければなりません。第二十項では、第16項から第18項に記載された単独事業主または組織が、第16項に記載された名称以外の名称で事業を行っている場合に入力します。

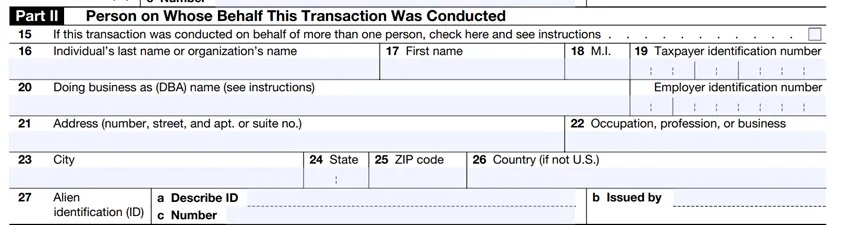

1.1.3 取引の内容および支払方法

第二十八項には、現金を受け取った日付を「01/01/2022」の形式で入力します。複数の支払いを通じて現金を受け取った場合、合計額が10,000ドルを超える支払いを受け取った日付を入力します。第二十九項には、12か月間に受け取った現金総額が10,000ドルを超えた当日に受け取った現金の総額を記入します。第三十項では、第29項に示された金額が複数の支払いによって受け取られた場合にチェックを入れます。第三十一項では、第29項に示された金額と異なる場合、その財産、サービス、現金交換額等の合計価格を入力します。第三十二項には、受け取った現金の各形態ごとの金額を入力します。第三十三項では、取引の種類に応じて適切なボックスにチェックを入れます。

1.1.4 現金を受け取った事業体

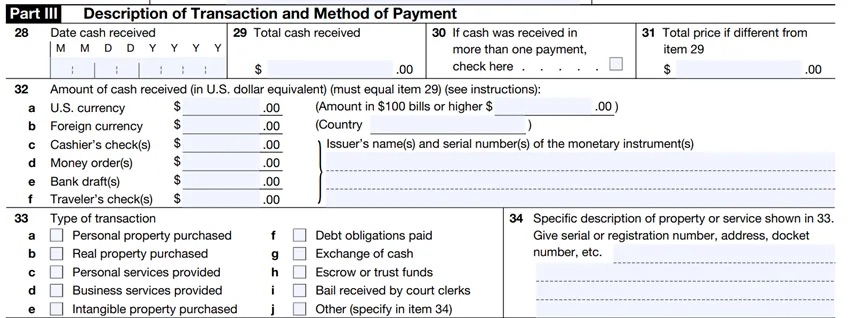

第三十五項には、現金を受け取った企業の名称を記入します。第三十六項には、雇用主識別番号(EIN)を入力します。個人事業主の場合はSSNを入力します。企業がEINを持っている場合は、必ずEINを提供しなければなりません。その他のすべての事業体はEINを入力する必要があります。第四十二項には、現金を受け取った企業が承認した個人の署名を記入します。

1.2 フォーム8300の提出期限

個人は、現金を受け取った日から15日以内にフォーム8300を提出しなければなりません。単一取引または複数の関連取引に対して複数回の支払いを受け取り、その支払いの合計額が10,000ドルを超える場合、その時点でフォーム8300を提出しなければなりません。各支払いの累計が10,000ドルを超えるたびに、別のフォーム8300を提出する必要があります。

1.3 フォーム8300の記録保存

企業は、提出した各フォーム8300のコピーおよびすべての補助資料、ならびに顧客に送付した必要な声明を、提出日から5年間保管しなければなりません。

電子提出を行った場合、提出完了のメール確認が届きますが、この確認メールのみでは記録保存要件を満たしたことにはなりません。電子提出を利用する場合、申报者はフォームの最終提出前にコピーを保存または印刷しておく必要があります。企業は確認番号を保存したコピーと関連付けて保管すべきです。

2. フォーム8300未提出のリスク

大多数の現金取引は合法ですが、フォーム8300は脱税、麻薬取引の利益、テロ資金供与その他の違法資金の追跡に役立ちます。規定に従ってフォーム8300を提出しない場合、重大な罰則が科される可能性があります。企業は法律違反により民事および刑事上の罰則を受ける可能性があります。

2.1 軽微な誤りに対する罰則

誤りの金額が100ドル以下の場合、申报者は正しい情報申告書または正しい受領者声明を提出しなかったことによる罰則を回避するために、情報申告書または受領者声明の誤りを訂正する必要はありません。

2.2 民事罰則

以下の民事罰則は、指定された日付年に提出すべき申告書に適用されます。

1. 過失により、期限内に申告せず、必要なすべての情報を提供せず、または正確な情報を提供しなかった場合、各申告書につき310ドルの罰金が科され、各日付年の上限は3,783,000ドルです。

2. 平均年間収入が5,000,000ドル以下の人には、上限が1,261,000ドルとなります。罰金は各申告書ごとに適用されます。

3. 規定された申告期限後30日以内に未申告事項を是正した場合、罰金は310ドルではなく60ドルに減額され、各日付年の上限額は630,500ドルを超えないものとします。平均年間収入が5,000,000ドル以下の個人には、最高罰則上限額は220,500ドルです。

4. 意図的に期限内に必要な情報または正確な情報を提出する義務を無視した場合の罰金は、(1) 31,520ドルまたは (2) 取引で受け取った現金額のうち126,000ドルを超えない範囲で高い方の金額となり、日付年の制限は適用されません。

5. 過失により、フォーム8300上で特定が必要な人物に対して、期限内かつ完全かつ正確に通知を提供しなかった場合、各請求書につき310ドルの罰金が科され、各日付年の上限は3,783,000ドルです。平均年間収入が5,000,000ドル以下の個人には、上限が1,261,000ドルです。

6. 規定条項で説明されている未提供事項を30日以内に是正した場合、罰金は310ドルではなく60ドルとなり、上限は630,500ドルです。総収入が5,000,000ドル以下の個人には、上限は220,500ドルです。

7. 第(a)(2)項に該当する誤りが第(1)項の30日後であっても、規定の申請日のある日付年の8月1日までに是正された場合、罰金は310ドルではなく120ドルとなり、上限は1,891,500ドルです。総収入が5,000,000ドル以下の個人には、上限は630,500ドルです。

8. 意図的に、期限内かつ正確かつ完全な通知を提供する義務を無視した場合、1件ごとに570ドルの罰金が科され、これより多い場合は正しく報告すべき項目の合計額の10%(日付年の制限なし)となります。

2.3 刑事罰則

フォーム8300の提出が義務付けられている者が、意図的に提出せず、または不時限に提出せず、または完全かつ正確な情報を含めなかった場合、重罪として刑事制裁を受ける可能性があります。制裁には、最大25,000ドルの罰金(法人の場合は100,000ドル)、および最大5年の懲役、ならびに起訴費用が含まれます。

重要な事項に関して虚偽のフォーム8300を意図的に提出した者は、最大100,000ドルの罰金(法人の場合は500,000ドル)、および最大3年の懲役、ならびに起訴費用を科される可能性があります。

申告義務のない罰則は、販売者(または企業)が正しいフォーム8300を提出することを妨害または阻止しようとする者(支払人を含む)にも適用される可能性があります。これには、大口の現金取引を小口の現金取引に分割するなど、取引に関与する実際の現金額を隠す目的で取引を構成する行為(スピンクラッシング)が含まれます。

3. 暗号資産におけるフォーム8300の記入方法

IRSの最近の公告では、現時点では暗号通貨取引についてフォーム8300の提出が要求されていませんが、「デジタル資産」が対価支払い手段として広く利用される中で、今後IRSがこうした取引の報告を求める可能性があると考えられます。以下に、この状況に関するさらに詳しい分析を示します:

取引性質の定義:我々は、通常の貿易または商業活動において暗号資産を支払い手段として使用する取引のみがフォーム8300の提出対象になると予測しています。つまり、マイニング活動を通じて取得された暗号資産は、報告義務の対象外になると見込まれます。

暗号資産の価値評価:暗号資産の価値が正確に10,000ドルを超えるかどうかをどのように決定するか? 公正市場価値を持ち、取引所で取引されている暗号通貨については、各取引所の価格に差異はあるものの、目標取引所の取引価格を参照することで比較的容易に価値を確定できます。しかし、NFTのような価値がより主観的で市場価格が明確でないデジタル資産については、価値の確定が非常に曖昧です。そのため、NFTも報告対象に含まれないと予想されます。

規制環境の不確実性を考慮すると、具体的な報告要件がどのように変化するかは現時点では不明ですが、投資家は将来の報告義務について一定の警戒を保ち、新たな報告要件への準備を進めておくべきです。暗号資産のコンプライアンス化に伴い、税務および規制戦略の更新は、暗号資産市場の安定性と投資家の信頼を確保する上で極めて重要な役割を果たすことになります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News