GMX v2とその競合:脱中心化デリバティブ市場を変革する新潮流

TechFlow厳選深潮セレクト

GMX v2とその競合:脱中心化デリバティブ市場を変革する新潮流

本稿ではGMX v2を手がかりに、GMXおよびその主要競合他社を中心に、分散型デリバティブ市場の競争構造の変遷と将来のトレンドについて考察する。

執筆:Bing Ventures

暗号資産市場の成熟に伴い、GMX v2やVertex Protocol、Hyperliquid、Apex Protocolといった新興プラットフォームが台頭しつつある。これらのプラットフォームはGMXのリーダーシップに挑戦するだけでなく、分散型金融(DeFi)分野における大きな変革を予兆している。本稿ではBing Venturesによる調査として、GMX v2を手がかりに、GMXおよびその主要競合について、分散型デリバティブ市場の競争構造の進化と将来のトレンドを考察する。

分散型デリバティブ市場の規模

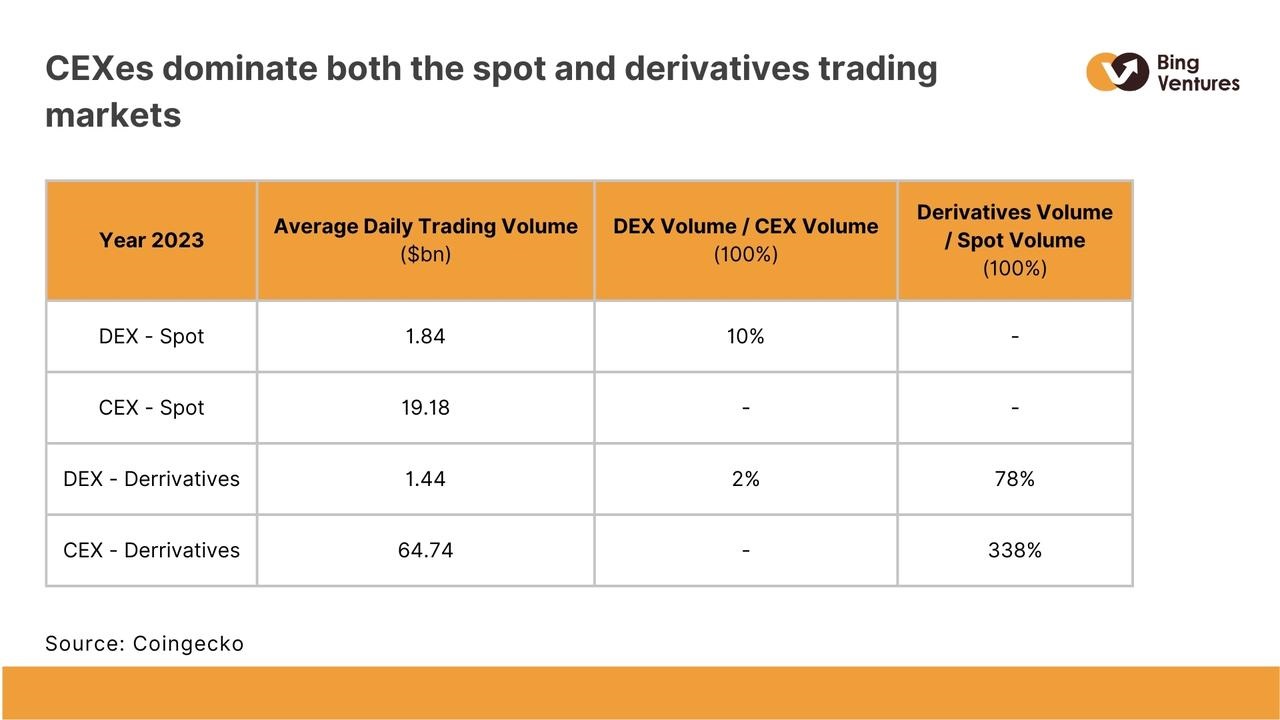

出典: Coingecko

上記の表は、2023年に分散型取引所(DEX)と中央集権型取引所(CEX)における現物およびデリバティブの平均日次取引高を示している。これによると、DEXの現物取引高は約18.4億ドルで、デリバティブの14.4億ドルをわずかに上回っている。一方、CEXではデリバティブ取引高が647.4億ドルと、現物の191.8億ドルを大きく上回っている。

以上のデータから、CEXの市場規模は現物・デリバティブともにDEXを大きく上回っており、特にデリバティブ市場において顕著であることがわかる。FTX事件をはじめとする一連の中央集権機関の破綻があったにもかかわらず、依然としてCEXが主流であると考えられる。また、CEXにおけるデリバティブ取引量は現物市場に対して非常に高い比率を占めており、デリバティブ市場の活性度が現物市場を大きく上回っていることを示している。

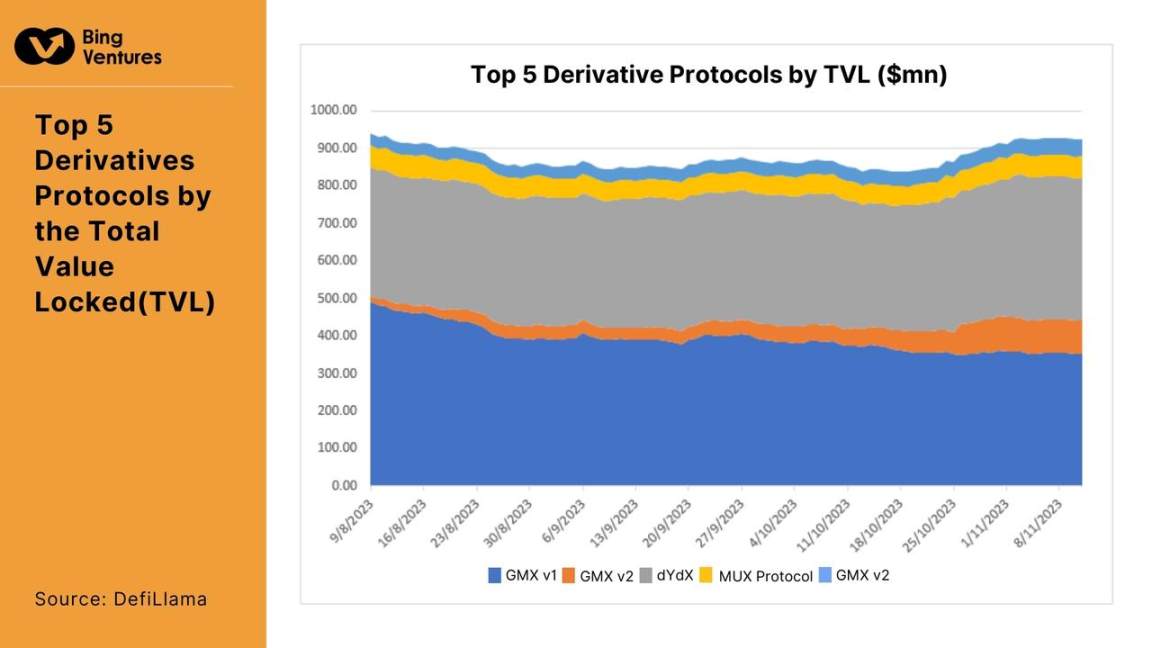

出典: DefiLlama

GMX v2 とその競合

GMX v2:破壊的な新星

我々はGMX v2の正式ローンチ以降の市場変化を分析した。初期の市場はGMX v1とdYdXが支配しており、Mux ProtocolやApex Protocolは遠く離れたTVLで追随していた。GMX v2自体も立ち上げ直後であり、TVLは微々たるものであった。しかし2023年11月5日時点では、わずか4ヶ月足らずの間に、GMX v2はMux ProtocolやApex Protocolと同等、あるいはそれ以上のTVL(GMX v2: 8927万ドル、Mux Protocol: 5771万ドル、Apex Protocol: 4551万ドル)に成長している。GMX v2の成長とともに、GMX v1のTVLは後退傾向にある。これはユーザーがv1からv2へ移行したためだと考えられる。v2はv1の多くの欠点を解決しており、現在の状況を生み出した要因となっている。

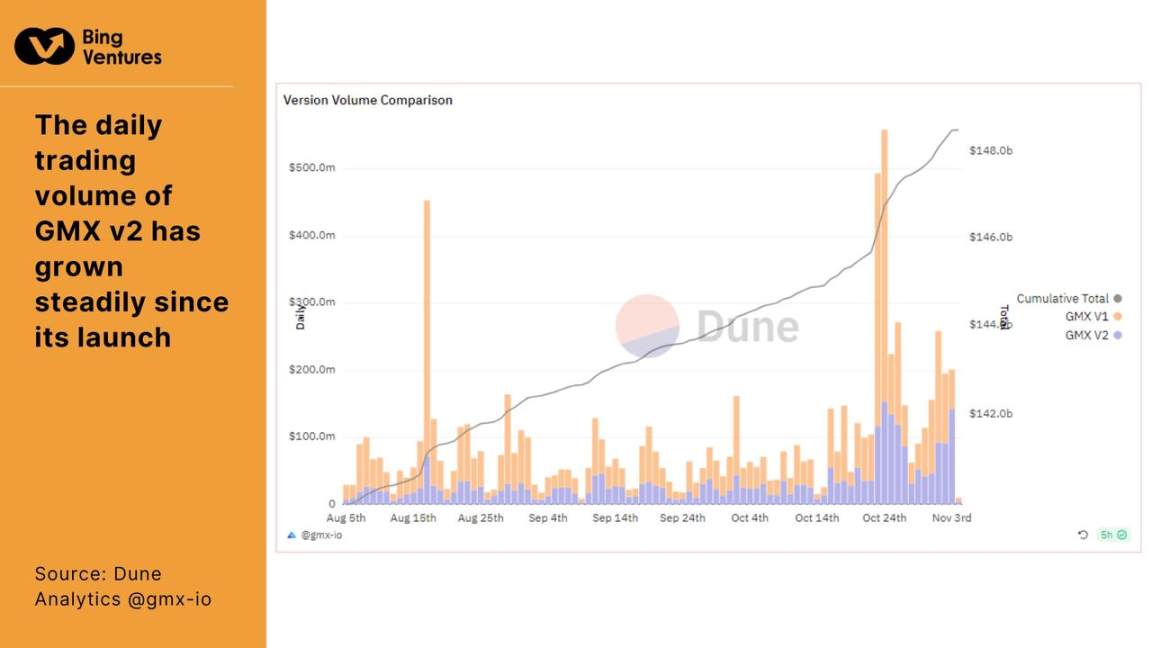

出典: Dune Analytics @gmx-io

GMX v2はリリース以来、急激な日次取引高の増加が見られ、市場がその新機能や改善点に好意的に反応していることを示している。v2のTVL増加は、取引効率の向上やユーザーコストの削減など、最適化戦略の有効性を反映している。GMX v2のTVL増加は資金流入を示すだけでなく、より深い変化—つまり旧プロトコルからのユーザー移行や新規ユーザーの獲得—を示唆している。こうした成長には同時に課題も伴う。特に、この成長勢いと魅力を持続できるかどうかが問われる。GMX v2の将来は、こうした成長トレンドを維持しつつ、プラットフォームの安定性と安全性を確保できるかにかかっている。

出典: Dune Analytics @gmx-io

上図から、v2の日次ユーザー数はv1に追いつきつつあることがわかる。ただし、GMX v2のユーザー増加の源泉は多様であり、v1からの移行ユーザーだけでなく、新たなDeFi参加者も含まれている。このユーザー増加の背景には、GMX v2の取引体験の最適化と高い資金効率への評価がある。こうした要素が幅広いユーザー層を惹きつけている。手数料面では、v1の収益が依然としてv2を上回っており、両者の手数料構造の違いを反映している。ユーザーの流入は、GMX v2のマーケティング活動やユーザーエンゲージメントの成功を示している。しかし、新規ユーザーの急増は同時に課題でもあり、短期的な流入を長期的な忠誠心のあるユーザーへとどう転換するかがGMX v2にとって重要なテーマとなる。我々は、GMX v2の今後の戦略が、ユーザーエクスペリエンスの継続的改善とコミュニティとの深いつながりに注力すべきだと考える。

一方で、ポジションのロング/ショートバランスを促進し、資金利用効率を高めるために、GMX v2の手数料モデルも調整された。具体的な措置は以下の通り:

-

建玉/決済手数料の引き下げ:従来の0.1%から0.05%または0.07%に引き下げられた。このレートは、建玉が市場のロング/ショートバランスに寄与するかどうかによって異なり、バランスを促進する場合は低い手数料が適用される。

-

ファウンディングフィー(資金調達料)の導入:ロングとショートの比率に応じて、優勢な側が劣勢な側に支払う仕組み。このレートは固定ではなく、ポジション比率に応じて段階的に調整される。例えば、全体のロングポジションがショートを上回る場合、ロング側がショート側に支払うファウンディングレートは徐々に増加し、一定の閾値以下になるか上限に達するまで続く。上限に達すればその後は据え置かれる。逆の場合も同様である。このような動的かつ段階的なレートメカニズムにより、裁定取引の余地が拡大し、裁定資金の参入を促すことで、市場のバランスを促進する。

以上から、GMX v2が直面する最大の課題の一つは、急速な成長を遂げる中でプラットフォームの安全性と安定性を維持することである。DeFi領域ではセキュリティインシデントが頻発しており、GMX v2はこうしたリスクから自らを守らなければならない。もう一つの課題は、激しい競争環境下で優位性を維持し続けること、特に他の新興プロトコルとの競争においてである。GMX v2は、製品やサービスの魅力を保つために継続的なイノベーションにも注力する必要がある。結局のところ、GMX v2の成功は、成長と安定、革新と安全のバランスをいかに取るかにかかっている。

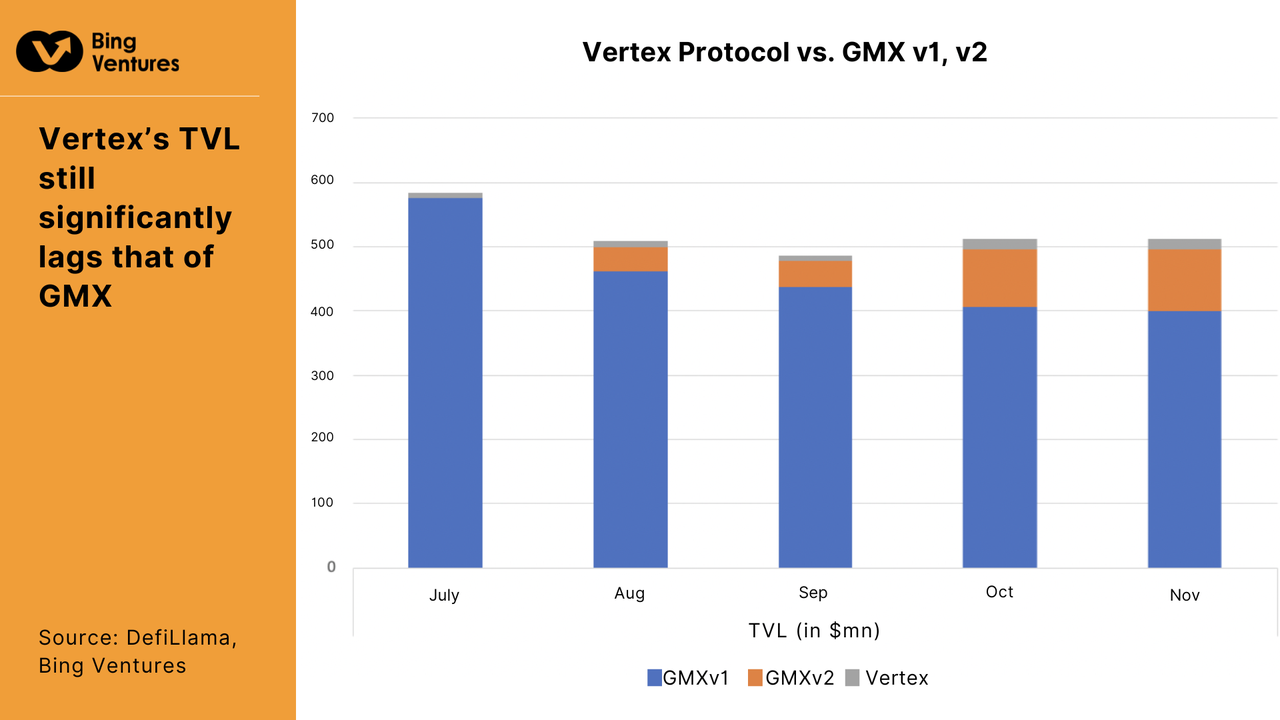

出典: DefiLlama

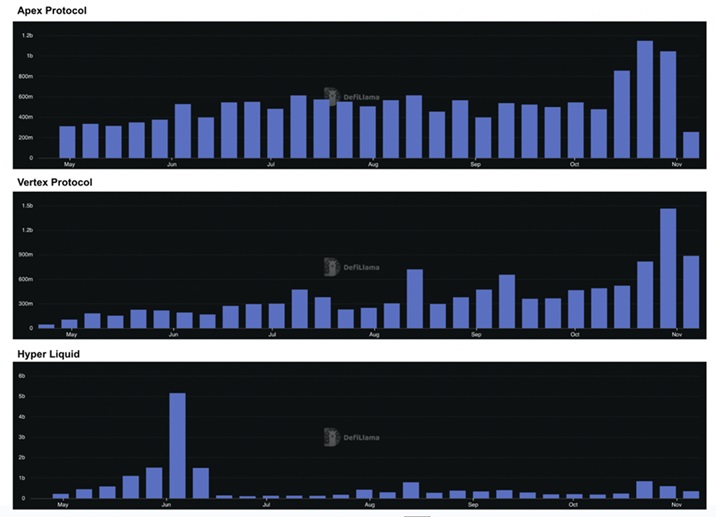

一方で、我々は2023年11月6日時点でTVLランキング上位15のデリバティブプロトコルの月間TVL変動率を比較した。dYdXやGMXの伸びは目立たず、むしろVertex Protocol、Hyperliquid、Apex Protocolが黒船的存在となっており、過去1ヶ月のTVL上昇率はそれぞれ63.22%、30.69%、25.49%に達している。そこで以下では、これら3つのプロトコルについて個別に検討し、その成長の背景にあるストーリーや主な原動力を分析する。

Vertex Protocol:低コスト運営の競争力

Vertex Protocolは、現物取引、永続的契約(ペプ)、マネーマーケットを統合した分散型取引所である。このプロトコルは、中央集権型限界注文簿(CLOB)と自動マーケットメーカー(AMM)を独自に融合することで、流動性を強化し、ユーザーの取引体験を変革している。

このプロトコルはArbitrumのレイヤー2(L2)上に構築されており、ガス代の削減とマイナーが抽出可能な価値(MEV)への対抗を目的としている。これにより、分散型領域での効率的かつ費用対効果の高い取引が推進されている。Vertex Protocolには三つの柱がある:オフチェーンのソータ、オンチェーンのAMM、そして強力なオンチェーンリスクエンジン。注文簿とAMMは共同で流動性を蓄積しており、APIマーケットメーカーやオンチェーン貢献者からも資金を集めている。リスクエンジンは迅速な清算を保証し、二重の流動性源によりトレーダーはより良い価格を得られる。Vertex上の取引高の増加は、このユニークなモデルの成功を裏付けている。

Vertex Protocolのクロスマージンシステムは、熟練者から初心者まで使いやすく、大幅にマージン要件を低下させている。例えば、現物レバレッジETHのロングポジションとETHペプのショートポジションを持つトレーダーの場合、別々のアカウントで開設するよりも、合算したマージン要件が低くなる可能性がある。ポートフォリオマージンの概念を導入することで、トレーダーは自身のリスク許容度に応じて各ポジションのレバレッジを調整できる。もし現物レバレッジETHのロングポジションの価値が下落しても、短期ETHペプの超過マージン(未実現利益)がマージン維持に使用され、強制清算を回避できる。Vertexのアプローチは資本効率の最大化を実現している。

プロジェクトパフォーマンス

プロジェクト開始以降、上図からVertex ProtocolのTVLとデリバティブ取引高は安定して上昇していることがわかる。

総ロックアップ金額(TVL)

Vertex Protocolは革新的な取引体験を提供しているが、GMXと比べるとTVLは依然として不足している。これは主に貸借機能が未熟であり、wBTC、wETH、USDCなど主要通貨5種類のみをサポートしているため、より多くの資金を引きつける能力に限界があるためである。さらに、執筆時点でネイティブトークンVRTXはまだ正式にリリースされておらず、ステーキングによる利回りを得る機能がないことも、現在のTVLが低い理由の一つである。

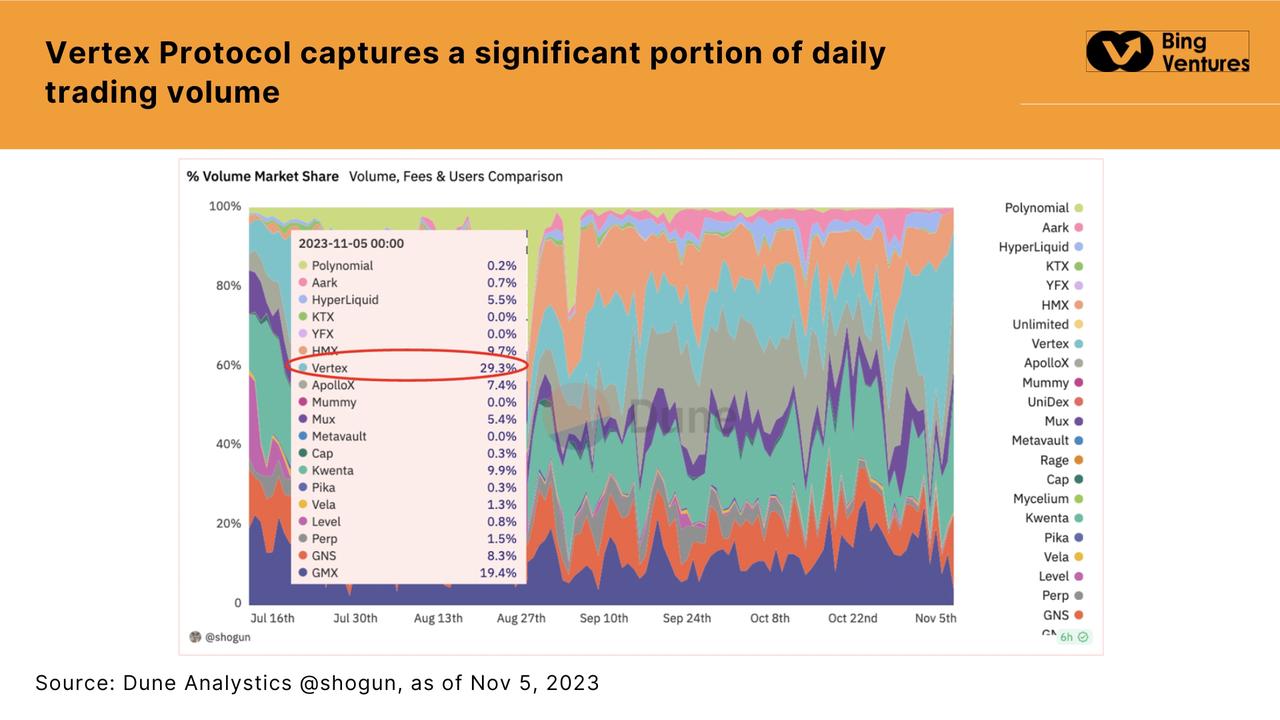

デリバティブ取引高

激しい競争が繰り広げられる分散型取引所市場において、Vertex Protocolは日次取引高の15〜30%を獲得するという注目すべき成果を挙げており、GMX、Gains、Kwentaといった業界の大手と比べても卓越したパフォーマンスを示している。特にGMXと比較すると、Vertexの取引高は明らかにリードしている。新興プロジェクトが短期間で既存の大手の取引高を上回ったことは、その独自の設計が業界ユーザーの支持を得ていることを如実に示している。

取引手数料と収益

GMXの手数料;出典: DefiLlama

Vertex Protocolの手数料;出典: DefiLlama

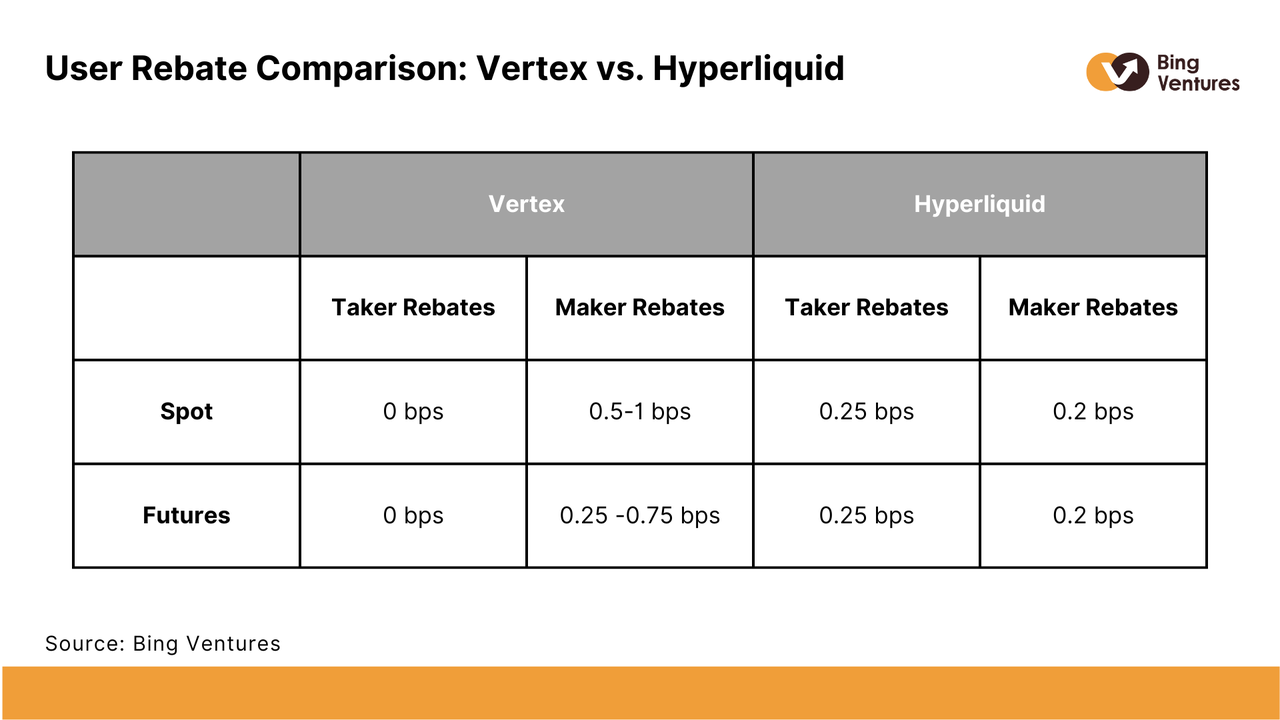

Vertex Protocolと比較して、GMXはより高い取引手数料を課している。Vertex Protocolは指値注文(Maker)に対してゼロ手数料を採用し、成行注文(Taker)に対しては主要ペアで極めて低い手数料(ステーブルコインペアは2bp、コア市場は2〜3bp、非コア市場は4bp)を設定している。一方、GMX v1は建玉・決済時に0.1%の手数料(v2は0.05%または0.07%に引き下げ)を課しており、取引中に通貨交換が発生する場合はさらに0.2%〜0.8%の追加手数料がかかる。この手数料構造の優位性により、Vertex Protocolは市場でより魅力的になっている。ただし、低い取引手数料は収益成長が取引高の伸びを大きく下回る原因にもなり得る。

我々は、Vertex Protocolが非常に競争力のある低手数料構造を提供することで、市場に迅速に地位を確立したと考える。この低コスト戦略は、コスト効率を求めるトレーダーを大量に惹きつけた。特に現在の市場環境下では、ユーザーが取引コストをますます重視するようになっている。しかし長期的には、高品質なサービスとプラットフォーム運営を維持する上で、収益性の課題に直面する可能性がある。

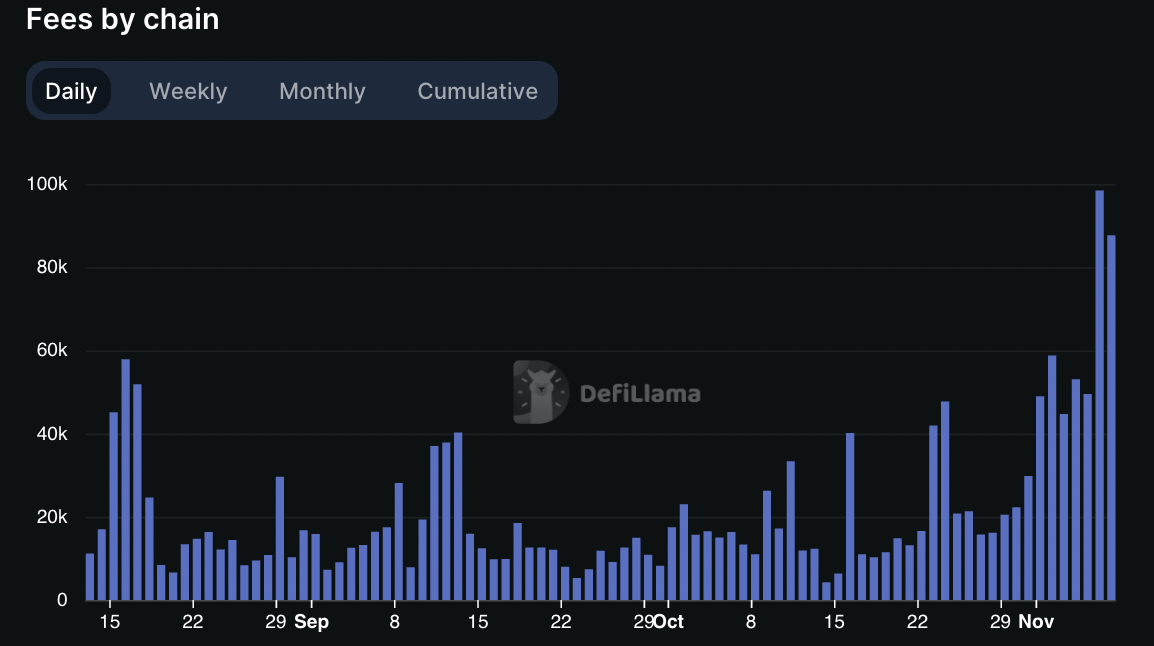

したがって、Vertex Protocolは低コストでユーザーを惹きつける一方で、他の付加価値サービスや収益モデルを探ることで、長期的な持続可能性を確保する必要がある。GMXは過去、日次取引手数料収入が非常に高かったが、最近はVertex Protocolと同程度(約10万ドル)まで下がっている。Vertex Protocolの取引高が着実に増加していることを踏まえると、将来的には収益がGMXを上回る可能性がある。

Hyperliquid:独自L1上に構築されたオンチェーン注文簿型DEX

Hyperliquidは、注文簿方式の永続的先物取引を行う分散型取引所である。このDEXはHyperliquidチェーン上で動作しており、これはTendermintベースの第一層ブロックチェーン(L1)である。Hyperliquidが急速に成長できた鍵となる要因の一つは、独自のL1ネットワークを持つことにある。これにより、チームはガス代、MEV、スリッページなどを柔軟に調整でき、最も高速かつ効率的な取引体験を実現できる。その性能は秒間2万回の操作をサポートできるほどである。

独自のL1ネットワークを持つことで、すべての執行取引が完全に透明なオンチェーン注文簿を実装できる。これはFTX事件後に暴露された市場環境において特に重要である。Hyperliquid L1により、可能な限りオンチェーン化、分散化、信頼不要、許可不要のプラットフォームを構築することが可能になる。

Hyperliquidでは、金庫(Vaults)がオンチェーン取引戦略に流動性を提供している。金庫は自動化されていることもあれば、個別のトレーダーが管理していることもある。金庫に資金を預ける誰もが利益分配を受けられ、DAO、プロトコル、機関、個人を問わない。金庫所有者は総利益の10%を得られる。また、Hyperliquidはfriend.techの指数に基づく永続的先物取引を上場した最初の取引所でもある。当初はTVLに基づいていたが、TVL定義が操作可能であることが明らかになったため、未決済建玉の増加を考慮し、主要20アカウントの中間価格に基づくように変更された。

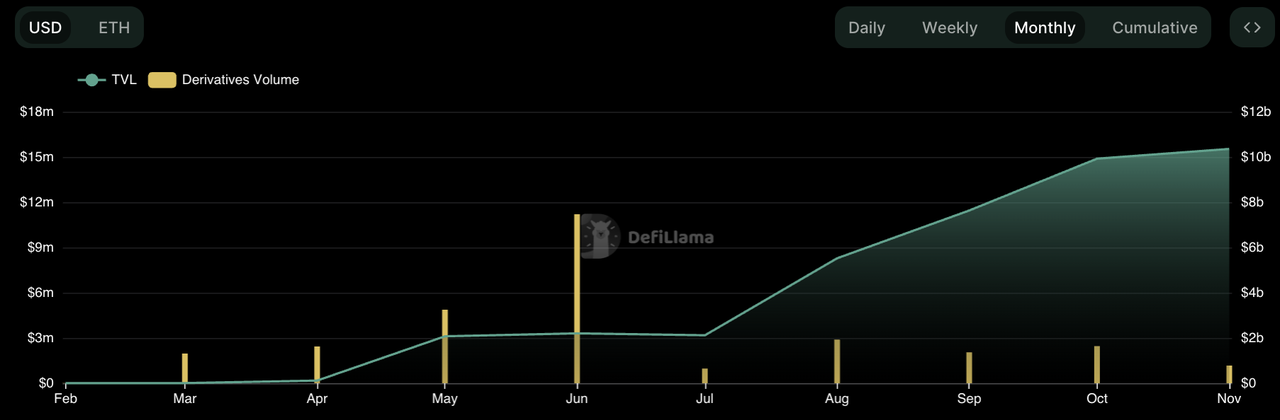

プロジェクトパフォーマンス

プロジェクトのTVLもVertex Protocolと同様に着実に上昇している。デリバティブの月間取引高は、リリース直後からほぼ15億ドル近くに達し、ピーク時には80億ドルに達したが、平均的にはVertex Protocolの方がやや優れている。

総ロックアップ金額(TVL)

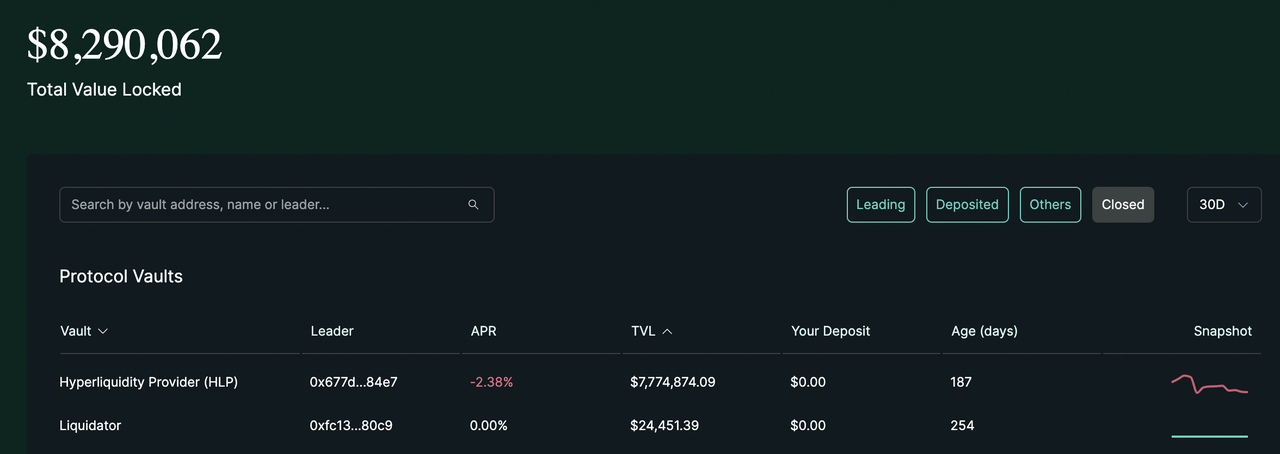

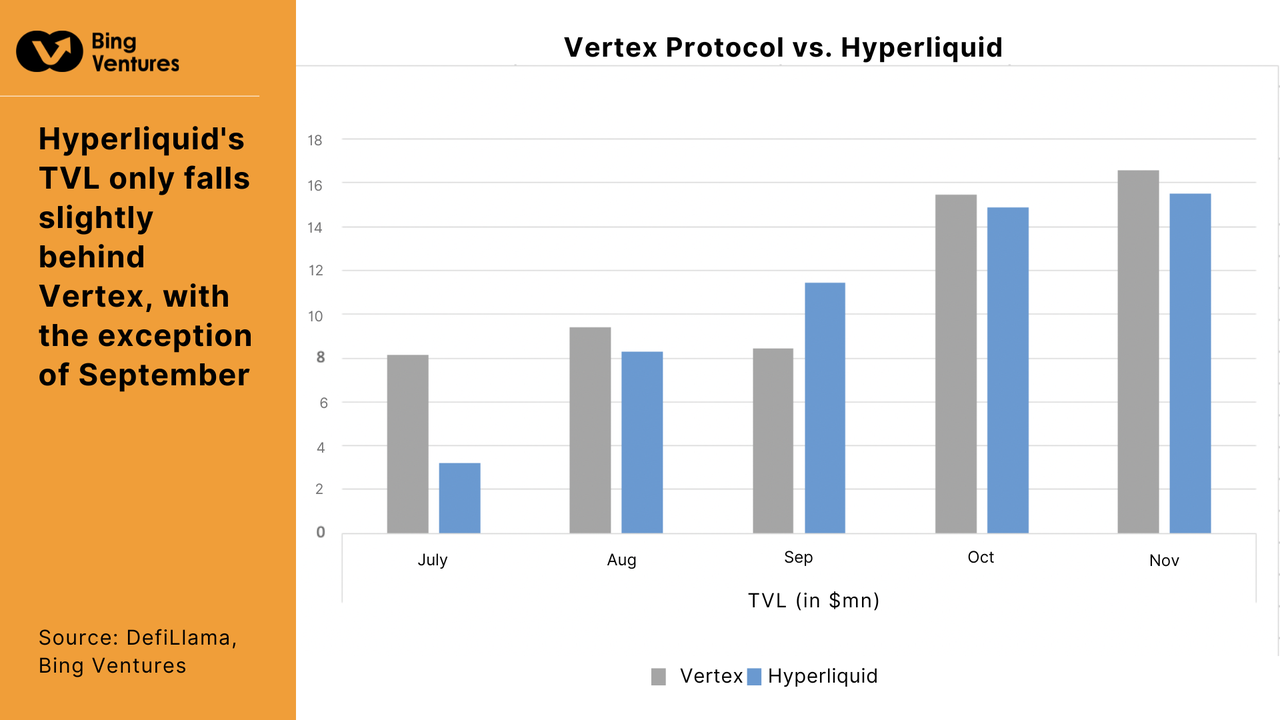

HyperliquidのTVLはGMXとは比べものにならないが、同期間のVertex Protocolと比較すると、9月を除きやや劣っている。TVLが低い主な理由は、ステーキング機能の制限にある。プロジェクトは主に「金庫」を通じて資金をロックしている。ユーザーは金庫に資金を預けることで利益分配を得られる。しかし、この模倣取引方式には当然リスクが伴う。なぜなら、損益は完全にVaultリーダーの取引スキルに依存するため、投資家にとっては保証が少なく、魅力も弱い。

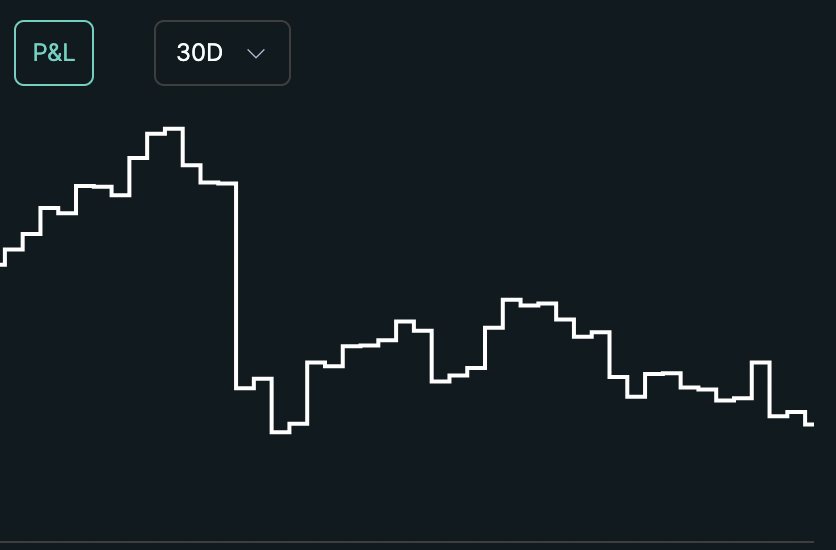

例えば、上図はプロトコル独自の金庫であるHyperliquid Provider (HLP) のパフォーマンスを示している。HLPは主にマーケットメイキング、清算を行い、一部の取引手数料を得ている。投資リターンはマイナス(-2.41%)であり、損益比率も継続的に低下しており、金庫への資金投入がユーザーにとって賢明な選択ではない可能性を示している。

デリバティブ取引高

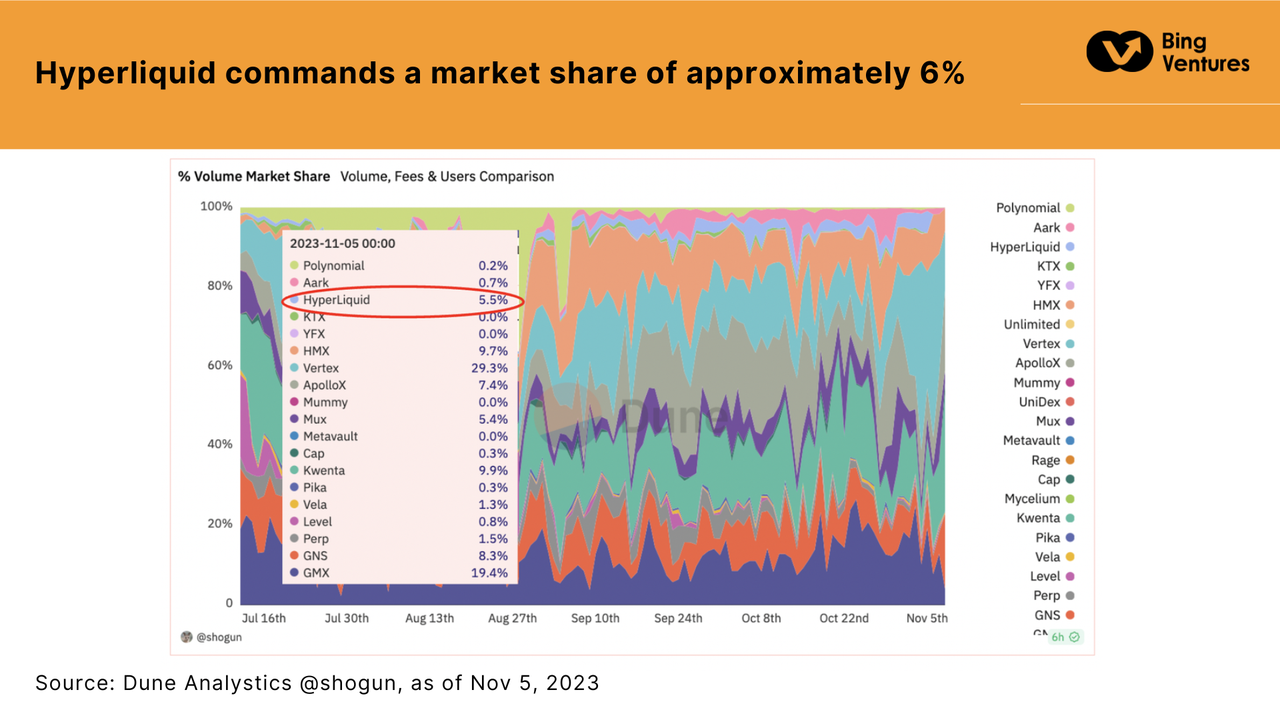

出典: Dune Analytic @shogun, 2023年11月5日時点

Vertex Protocolほどの大幅な市場占有率ではないが、新興プロトコルとしては約6%のシェアを獲得しておりまずまずの結果といえる。ただし、直近1ヶ月の取引高は減少しており、過去の勢いを維持できていない。

取引手数料と収益

Hyperliquidの取引手数料構造は以下の通り:

成行注文(Taker)は固定2.5bpの手数料を支払い、指値注文(Maker)は0.2bpのリベートを受け取る。紹介者は、紹介した成行注文の手数料から10%(つまり0.25bp)を得る。残りの手数料は保険基金とHLPに流れ(約2.05bp)。Vertexと比較すると、チームや大量のトークンを持つ内部関係者が主な受益者であるのに対し、Hyperliquidでは手数料が直接コミュニティに分配される:40%が保険基金、60%がHLPに配分される。

Hyperliquidの手数料構造は、コミュニティへの還元を特に重視している。一方、Vertex Protocolは指値注文者にゼロ手数料を提供し、主要ペアの成行注文者には極めて低い手数料を設定しており、手数料の一部はVaultや流動性提供者を支援するために使われている。この差異は、Hyperliquidがネットワークの運用とリスク管理を直接支援するコミュニティメンバーを報酬で優遇する姿勢を示している。

ApeX Protocol:ZK Rollupで強化されたマルチチェーン取引所

ApeX ProはStarkWareのL2スケーリングエンジンStarkExを採用し、注文簿モデルによるクロスマージン永続的契約取引を提供することで、安全で効率的かつ使いやすいユーザーエクスペリエンスを実現している。また、非カストディ型であるため、トレーダーの資産は完全にオンチェーンに保管され、プライベートキーはユーザー自身が管理する。ZK Rollupによるスケーリングは、取引の安全性とユーザーのプライバシー保護を強化している。dYdXやGMXなどの同類製品と比較して、ApeXはより有利な取引手数料を提供している。また、ステーキング報酬、トークン買い取り報酬、紹介報酬制度もその魅力を高めている。

ApeXのステーキング制度の主な魅力は以下の通り:

固定期間やスケジュールがない。ユーザーはいつでもステーキングを開始または解除できる。投入時間越長、リターン越大。ステーキング報酬は資産額だけでなく、ユーザーの取引活動も報酬に反映される。「T2E」アクティビティスコアが報酬計算に組み込まれ、ステーキングユーザーに追加収益をもたらす。

プロジェクトパフォーマンス

Apex ProtocolのTVLも、プロジェクト開始後着実に上昇している。月間デリバティブ取引高は約17億ドルで安定しており、前述の2プロトコルと同水準である。

総ロックアップ金額(TVL)

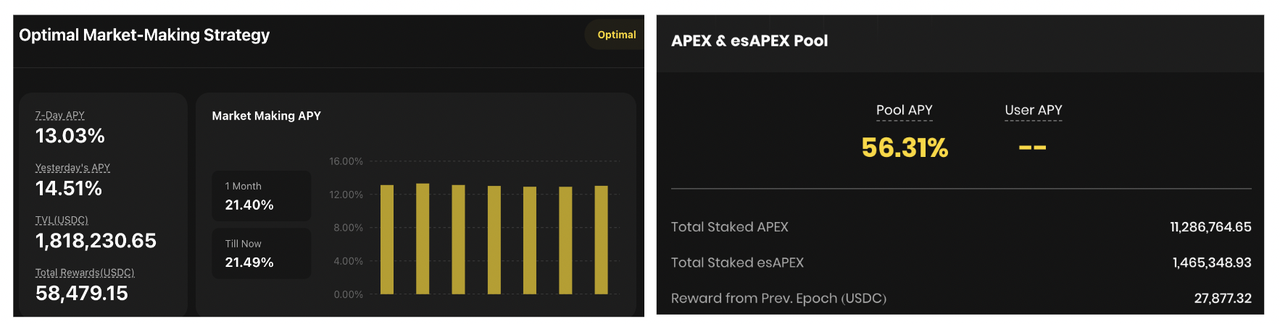

Apex ProtocolのTVLは前二者を大きく上回っており、Smart Liquidity PoolとApex Staking Poolという二つの収益機能がTVLの蓄積に大きく貢献している。これまでの参加度は非常に高く、プラットフォーム上のステーキングは年率56.31%のリターンを提供しており、Smart Liquidity Poolもマーケットメイキング戦略に流動性を提供するユーザーに7日間年率13.03%の良好なリターンをもたらしている。

デリバティブ取引高

出典: DefiLlama

他の2プロトコルと比較すると、Apex Protocolの取引高データはより安定した成長トレンドを示しており、ユーザー基盤と参加度が着実に向上していることを示している。

取引手数料と収益

Apexの収益面はVertexと類似した成長傾向を示している。我々は、HyperliquidとApex Protocolが特定の市場セグメントとユーザー層に焦点を当てることで、独自の市場地位を築いていると考える。こうした特定セグメントへの集中戦略により、それら市場の独特なニーズをより効果的に満たすことができる。Hyperliquidはオンチェーン注文簿の提供におけるイノベーションにより、特定のユーザー層に信頼を得ている。Apex Protocolは、クロスチェーン機能と効率的な取引実行により、ユーザーからの評価を得ている。

総合比較

既存データに基づき、我々は4つのプロトコル(GMX v2、Vertex Protocol、Hyperliquid、ApeX Protocol)を、総ロックアップ金額(TVL)、取引高、ユーザー成長トレンド、手数料構造、市場分布の5つの観点から評価し、総合力と堅牢性を包括的に比較した。一部の評価結果を下図に示す。

出典: Bing Ventures

現時点の市場リーダーであるGMX v2は、TVLや取引高など多くの指標で良好なパフォーマンスを示している。イノベーション、ユーザーエクスペリエンス、コミュニティ参加においても良好だが、規制遵守面は今後強化すべきポイントかもしれない。

Vertex Protocolは手数料構造において特に優れており、市場での競争優位性を反映している。TVLや取引高ではGMX v2にやや及ばないものの、ユーザー成長とコミュニティ参加において潜在力を示している。

比較的新しいプラットフォームであるHyperliquidは、すべての項目で得点が低く、新興プラットフォームが直面する課題を反映している。我々は、セキュリティとユーザーエクスペリエンスにおいて追い抜く可能性があると考える。

Apex Protocolは多くの指標でVertex Protocolと類似しているが、コミュニティ参加とユーザーエクスペリエンスではやや勝っている。

分散型デリバティブ市場の将来のトレンド

以上から、GMXの分散型デリバティブ取引所市場における地位は、特にVertex Protocolといった新興プロトコルの登場により確かに脅かされている。手数料構造の優位性により、すでに市場の多くを奪い始めている。こうした競争構造は、比較的成熟した市場であっても、イノベーションとユーザーに優しい価格戦略が、ユーザー獲得と市場シェア拡大の効果的な手段であることを示している。

総ロックアップ金額(TVL)の観点からは、これら3つの新興プロジェクトの現状のパフォーマンスはGMXと肩を並べるには至っていない。これは、ユーザーが新しいプラットフォームに大規模な資産を預けることに慎重であるという現実を反映している。新規プラットフォームに対する信頼不足、製品機能の未熟さ、市場認知度の低さなどが原因である。したがって、こうした新興プロトコルにとって、ユーザーの資金投入を促し、TVLを高めることが大きな課題となる。

競争以外にも、これらのプロトコルの将来は需要、技術進歩、規制環境など多くの要因に左右される。我々は、以下の10のトレンドが分散型デリバティブ市場の未来を形作ると考える。既存のプラットフォームも新規参入者も、これらのトレンドを認識し対応することが不可欠である。

1. 市場の再編成

分散型デリバティブ市場は、前例のない再編成期を迎えている。GMX v2やVertex Protocolといった新興プラットフォームは単なる技術的進化ではなく、市場の需要とユーザーの期待が根本的に変化していることを象徴している。この変化は単なる機能追加ではなく、ユーザーの取引体験、資本効率、市場の透明性に対する全面的な革新である。我々は、これにより市場構造が大きく再編され、旧来のリーダーが、より柔軟で市場ニーズに合致した新プラットフォームに取って代わられるだろうと予測する。

2. 技術革新の加速

技術革新は新プラットフォームの発展を牽引する核心である。今後、より効率的な流動性プールや改良されたリスク管理ツールなど、暗号市場特有の高ボラティリティと流動性の課題に対応するための革新的な取引メカニズムがさらに登場すると予想される。スマートコントラクトも、安全性だけでなく、より複雑で効率的な金融戦略を実現するためにさらなる最適化が進むだろう。こうした継続的な技術革新こそが、各プラットフォームが競争力を維持する鍵となる。

3. クロスチェーン操作の台頭

暗号市場の成熟に伴い、ユーザーは異なるブロックチェーン間でのシームレスな取引をますます求めるようになる。クロスチェーン機能の発展は、資産の流動性を高めるだけでなく、より広範な取引機会をユーザーに提供する。マルチチェーン対応プラットフォームは、相互運用性の強化により競争優位性を得ると予想される。

4. 規制対応力の要求上昇

世界的な規制環境の変化に伴い、分散化の特性を維持しつつも柔軟に対応し、コンプライアンスを果たせるプラットフォームが優位となる。つまり、技術開発に注力するだけでなく、国際的な規制動向を注意深く監視し、各地域の法的要求に合わせて運営方法を迅速に調整する必要がある。この規制対応力は、今後各プラットフォームを区別する重要な基準となる。

5. ユーザーエクスペリエンスの全面的革新

ユーザーエクスペリエンスは、各プラットフォームを差別化する決定的な要因となる。分散型金融のユーザー層が拡大する中、ユーザーインターフェースや取引プロセスの簡素化、技術的ハードルの低下が、幅広いユーザー層を惹きつける鍵となる。これは単なるUIデザインの問題ではなく、取引プロセス全体の再考である。分散化の特性を維持しつつ、中央集権型取引所と同等、あるいはそれ以上のユーザーエクスペリエンスを提供できるかが、各プラットフォームが解決すべき最優先課題である。

6. スマートコントラクトのセキュリティの重要性

スマートコントラクトは分散型金融の基盤であり、その安全性はプラットフォームの信頼性と資産安全に直結する。そのため、より厳格なコード監査の実施やバグバウンティプログラムの構築など、スマートコントラクトのセキュリティ強化がプラットフォーム信頼性向上の重要な手段となる。これは資金損失防止のためだけでなく、ユーザーの信頼を築くための必須条件である。

7. 金融商品のイノベーションによる資本効率の向上

資本効率の面で、分散型プラットフォームは大きな課題に直面している。伝統的金融市場には資本効率を高める成熟したツールや戦略があるが、暗号市場ではこの分野にまだ大きな発展の余地がある。革新的な金融商品や複雑な取引戦略が、今後の分散型プラットフォームの重点となる。これは市場参加者の市場理解力と金融イノベーション能力を試すものとなる。

8. 分散型ガバナンスの深化

分散型ガバナンスはブロックチェーン技術の核となる特徴の一つである。効果的なコミュニティ参加と透明な意思決定プロセスは、プラットフォームの信頼性とユーザーのエンゲージメントを高める。今後、プラットフォームはコミュニティの意見をより重視し、意思決定プロセスにコミュニティ参加を組み込むようになるだろう。これはユーザーのロイヤルティ向上だけでなく、真の分散化を実現するための重要なステップでもある。

9. シンセティック資産とデリバティブの多様化

市場の発展に伴い、ユーザーの多様な投資ツールへの需要は高まっている。シンセティック資産や多種多様なデリバティブがこの需要を満たす鍵となる。今後、分散型プラットフォームはオプション、先物、複合金融商品など、より多様なデリバティブを提供すると予想される。より多様な商品は、より広範な投資家層を惹きつけ、市場の深度と流動性を大幅に強化する。

10. 流動性マイニングとインセンティブメカニズム

ユーザーの獲得と維持のために、新たな流動性マイニングやインセンティブメカニズムが考案・実施されるだろう。これらのメカニズムは単にユーザー参加を促すだけでなく、長期的にユーザーのアクティブ度を維持できるものである必要がある。今後のインセンティブは、単純なトークン報酬にとどまらず、ユーザーのロイヤルティや参加度に応じた長期的な報酬を含む、より多様で持続可能な形になると予想される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News