ORDI ラッシュ前夜、場外OTC業者の暴富物語

TechFlow厳選深潮セレクト

ORDI ラッシュ前夜、場外OTC業者の暴富物語

確かに儲かるが、本当に疲れる。

執筆:Jaleel、BlockBeats

編集:Jack、BlockBeats

場外取引(OTC)は暗号資産業界において珍しい存在ではなく、ビットコインのインスクリプション市場においてはなおさらです。インスクリプション市場が誕生した初期段階では、資本の流入速度が情報流通の速度を大きく上回っていました。そのような情報格差を利用し、OTC取引はこの分野で「最も儲かるビジネス」となりました。

すべてが無秩序に成長していた時代には、一夜にして巨万の富を得る者もいれば、損失を出して姿を消す者もいました。しかし評価がどうあれ、場外取引業者は新興市場の台頭における重要な構成要素であり、公開取引インフラが未整備だった時期に、インスクリプション市場の資金循環と話題性を支えてきました。そして現在および将来、ビットコインエコシステムのインフラが徐々に充実する中で、これらの場外取引業者はどのような道を歩むべきなのでしょうか?

誰かが資金を持ち逃げし、誰かが一紙の価格表で名声を得た

ビットコインのインスクリプション取引の初期には、Unisatのような初期プラットフォームを除いて、コミュニティがインスクリプションを取引する手段はOTC業者に頼るしかありませんでした。しかしOTC取引は究極的には信頼に基づくものであり、市場の初期には誰もが「運任せ」で取引を行っていたのです。ある人はORDIを安く購入して千倍の利益を得ましたが、別の人は相手が逃亡したため何も得られませんでした。

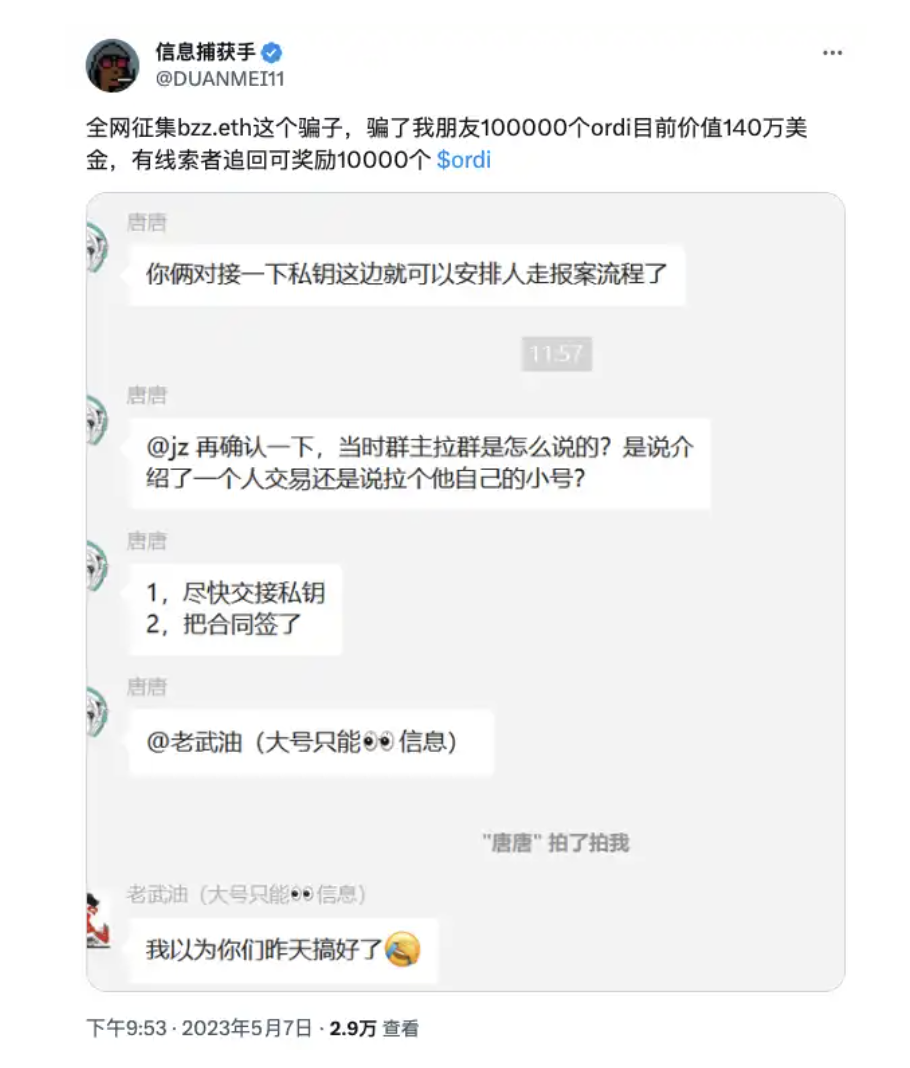

かつての「OTC第一人者」がORDI 600万ドル相当を持ち逃げ

ORDIが「一般層にも広まる寸前」の夜、最初の百万ドル規模のBRC-20詐欺事件が発生しました。

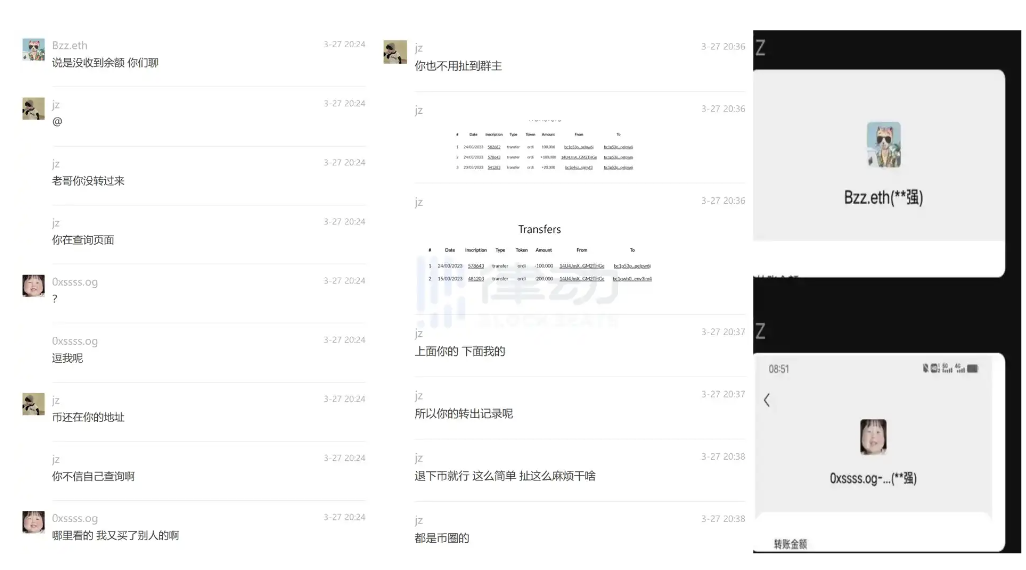

かつて一部の老練なORDIユーザーから「OTC第一人者」と呼ばれていたBzz.ethは、複数のBRC-20 OTCグループの管理者として、被害者から10万枚のORDIを持ち去りました。現在のORDI価格が1枚60米ドルであることを考えると、この「強奪」の金額はすでに600万米ドルに達しています。コミュニティが調査したところ、Bzz.ethは自身のサブアカウントを使ってORDIの高値買い取りを装い、売却者が送金した後に突然取引を取り消し、「無効なTransfer銘文」という理由をつけて返金を拒否することで、10万枚のORDIを不正に占有したことが明らかになりました。

通貨を搾取した経緯と、その後二人が同一人物であることが判明

それだけでなく、多くのコミュニティメンバーは彼が過剰な保証料を徴収し、売買当事者間で異なる価格情報を流して価格差を搾取していたとも非難しています。今年3月、BlockBeatsは当時の新興ビットコインインスクリプション市場についてBzz.ethに接触したことがあります。当時、ビットコインエコシステムはそれほど活発ではなく、Bzz.eth本人によると、1回あたりの平均取引額は300U程度、1日の取引件数は約20件だったとのことです。この取引規模は当時としては小さなものでしたが、彼はすでに多くのコミュニティメンバーにとって最初に接するOTC業者となっていました。

事態の発展とともに、Bzz.ethのWeChatアカウントやTwitterアカウント「暴富研究所」はすべて削除されました。当初は調査が困難で、ORDI価格が低かったため被害者もBzz.ethに抗議しませんでしたが、5月8日にGate.ioがORDIを上場したことで、ORDI価格はすぐに17.04米ドルまで急騰しました。ORDIの市場価値が高まるにつれ、被害額も大幅に膨らみ、事件の深刻度も増しました。BlockBeatsが得た情報によると、被害者は現在までにBzz.ethからわずか1万枚のORDIの返還を受け取っており、Bzz.eth本人はまだ刑事拘留されていません。

一枚の価格表で名声を得た男

蔡佰(ツァイ・パイ)以前、ビットコインエコシステムのOTCには価格表という概念は存在しませんでした。当時、ビットコインインスクリプション市場の運営モデルは非常にあいまいで、固定された価格表はなく、買い手が特定の資産を購入したい場合、群主または管理者に伝える必要がありました。その後、管理者がグループ内で買値を提示し、取引は完全に売買当事者の交渉に依存していました。

当時、蔡佰はインスクリプションOTC界隈では小さな存在に過ぎませんでしたが、市場のこの空白に気づき、Bzz.ethに価格表方式の導入を提案しました。しかしBzz.ethはこのアイデアに興味を示さなかったため、蔡佰は独自に買1~買5、売1~売5の価格表を設計し、自らOTCビジネスを始めました。

価格表テンプレート

実際に、市場は透明性の高い情報に対する需要が非常に高かったことが証明されました。蔡佰が自分で作ったグループはすぐに多くの注目を集め、1週間もしないうちに満員になり、その後さらに3~4つのグループへと急速に拡大しました。価格表は蔡佰がビットコインエコシステムのOTC事業を立ち上げる際に大きな信用を築く要因となり、急速に成長し、次第に数人のアシスタントを雇うようになりました。その後Atomicalsを扱う際には、蔡佰は市場から最も流動性が高いOTC業者として認められるようになりました。

投資家にとって、こうした価格表は極めて重要な参考情報です。なぜならOTC市場自体には明確な価格形成メカニズムがなく、投資家の多くは価格に対して明確な予想を持っていないからです。そのため、正確な価格情報を提供することは特に重要であり、市場の透明性向上にもつながります。

OTCを始めて1か月後、蔡佰は自身の経験を振り返り、「ゼロからスタートして最大のOTC業者になり、最高で1日10BTCの取引高を記録しました。多くの友人の信頼と支援に本当に感謝しています。」と述べました。

価格差の搾取、価格操作、商機の奪取——インスクリプションOTCのビジネス現場

実際、ほとんどのインスクリプションOTC業者は自らの価格表を公にすることを望んでいません。このような極めて初期の市場では、情報格差こそが高リターンをもたらす手段であり、少しでも透明性が高まれば、自分たちの利益が減ってしまうからです。

ブラックボックス

インスクリプション市場の初期、インスクリプションの場外取引を行う業者は「保証人」と呼ばれていました。売買当事者は資金と資産を仲介役の保証人に送金し、保証人が確認後に双方に資産を移転するという仕組みです。

取引仲介者として、場外取引業者の役割は非常に重要です。彼らの任務は、売買双方が納得できる価格を見つけることです。例えば、買い手の提示価格が100米ドル、売り手の希望価格が300米ドルの場合、場外取引業者は両者を調整し、200米ドルで合意に導きます。

しかし初期のインスクリプションOTC市場は非透明であり、保証人は売買双方のために価格交渉用のチャットグループを作成する必要さえありませんでした。この状況下で、保証人は「価格差を搾取する」機会を得ます。彼らは自分の受取アドレスを経由させ、こっそり差額を着服するのです。例えば、売り手の提示価格が100米ドル、買い手の提示価格が120米ドルの場合、その20米ドルの差額が場外取引業者の利益となります。

外部には、保証人は両者から約4%のOTC手数料を徴収することで収益を得ているように見えますが、実際には価格差の搾取による利益が多くの保証人の主要な収入源となっています。関係者によると、非透明な状況下では、取引金額の約50%もの利益を得ることさえ可能でした。

価格差の搾取に加え、「偽の注文」を出すことも多くの場外取引業者がよく使う手法です。

保証人は非常に低い価格で大量の偽の売り注文を出し、市場にパニックを引き起こし、他の売り手がより低い価格で資産を売却するよう仕向けます。これにより、保証人は安価に資産を買い集める機会を得ます。また、安値で参入しようとする買い手が現れた場合、保証人は「既に成立」「キャンセル済み」と称してその行為を隠蔽します。

「とにかく、場外取引業者が最終的な説明責任を持つのです」とあるインスクリプションOTC業者は言います。「OTC最大の権力は市場動向への影響力です。情報の非対称性を利用することで、簡単に市場を操ることができるのです。」

OTC業者でありながら「マーケットメーカー」でもある

他の場外取引業者とは異なり、単なるOTC取引に加えて、いくつかのインスクリプションOTC業者は「マーケットメーカー(流動性供給者)」の役割も果たしています。

純粋なOTCとは異なり、マーケットメーカーは自らの資金を投入して積極的に資産を買い入れ、市場価格と流動性の安定を維持すると同時に、市場の信頼性を支えます。

ビットコインインスクリプションのOTC取引を始める前、蔡佰は2018年に小型アルトコインのマーケットメイキングを担当した経験があります。「小型アルトコインの場合、20万米ドル程度あれば価格を維持できます。それに比べて、インスクリプション市場を支えるのは実は簡単で、特に富裕層の基盤がしっかりしており、売り圧が比較的少ない銘柄ではなおさらです。」AtomicalsのインスクリプションATOMが1枚50米ドルまで下落した際、蔡佰は数百枚のATOMを一括取引することで市場価格を安定させましたが、当時の価格で計算すると、このマーケットメイキングのコストは2~3万米ドル程度でした。

OTCの利益が主に手数料に依存するのに対し、マーケットメーカーの利益は外部要因の影響を大きく受け、得られる収益はほとんど市場変動によるものです。ビットコインインスクリプションのように初期の流動性が不足している市場では、マーケットメイキングのコストは非常に低く、利益を得る手段も多様です。典型的な例がCOOKです。

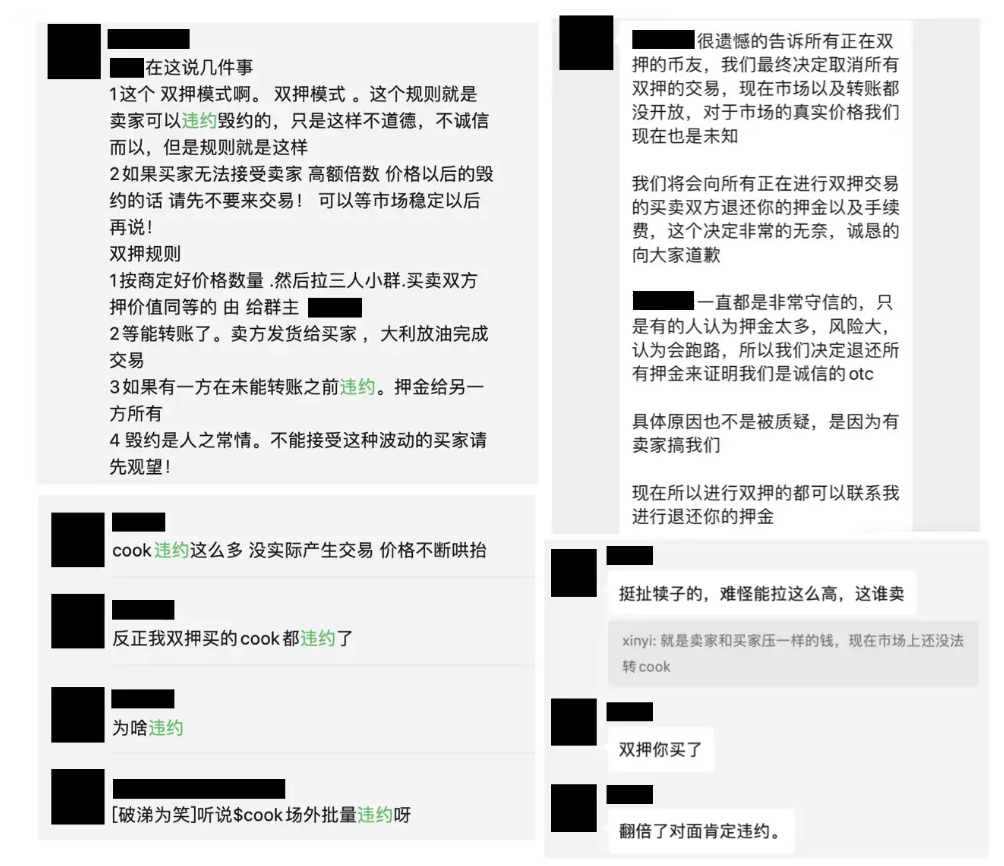

昨年12月、Rune alphaプロトコルのCOOKの発行が始まりました。取引所や送金機能が不足していたため、場外取引業者の多くは「二重担保モード」を採用し、これがビットコインエコシステムのOTCに新たな形をもたらしました。

具体的な二重担保モードとは、買い手と売り手が合意した価格の金額を場外取引業者のもとに担保として預ける方法です。例えば、買い手が80米ドルで購入を申し出、売り手が同意すれば、売り手も80米ドルを担保として預けます。送金が可能になった時点で、売り手が買い手に商品を発送し、場外取引業者がUSDTを解放して取引を完了します。送金前にいずれか一方が契約違反した場合、その担保金は他方に帰属します。

当時のCOOK市場の状況は、違約コストが非常に高いにもかかわらず、違約率が依然として非常に高かったことです。これは主にCOOKの価格が急速に上昇したためで、売り手が50米ドルで取引を成立させた直後に、COOKの価格が200米ドルを超えたため、売り手にとっては違約したほうが利益が大きくなる状況が生じたのです。

関係者によると、COOK価格が急騰する過程で、多くの価格提示は虚偽の高値でした。「多くの業者が自分のサブアカウントを使って買い手を装い、売り手が契約を破ったときに違約金を受け取り、その収益は4%の取引手数料を取るよりもはるかに高くなりました。」

図1:あるOTC業者が二重担保ルールを確定;図2:あるOTC業者がすべての二重担保取引をキャンセル;図3/4:コミュニティでのCOOK違約に関する議論

COOKは転送できないため、価格が上がるほど他人の購入を引き寄せやすくなり、同時に違約する人も増え続けます。この過程で場外取引業者の役割は、COOKの人気を高め、より多くの人々を取引に引き込むことです。偽の注文を出すだけでなく、多くの業者がRune alphaプロトコルとRunesプロトコルのマッピング関係を宣伝して利好消息を演出し、公然と「違約したい人は早く来い」と呼びかける業者さえ少なくありませんでした。

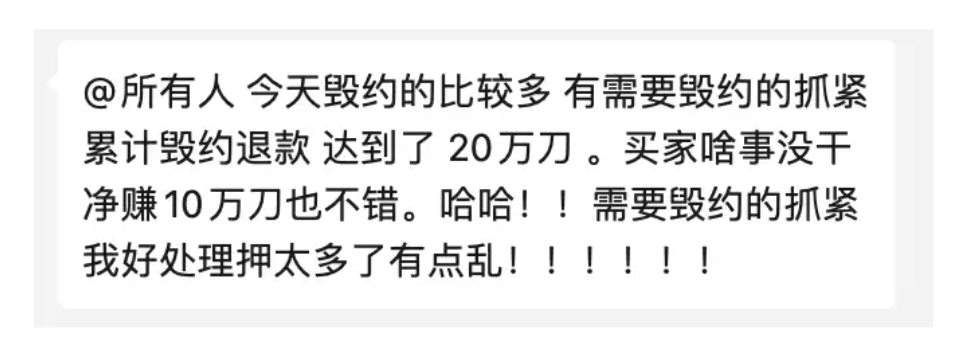

12月14日、あるOTC業者が当日の累計違約返金額が20万米ドルに達したと報告

確かに儲かるが、本当に疲れる

初期のBzz.ethが1日数千米ドルの取引量だったのに対し、蔡佰は5月のインスクリプションブーム最盛期に1日あたり約10BTCの取引量を達成しました。当時のビットコイン価格で計算すると、1日の手数料収入はほぼ1万米ドルに達し、国内の普通のホワイトカラーの半年分の給与に相当します。

ライトニングネットワーク資産専門の場外取引業者はBlockBeatsに、プロジェクトが盛り上がっている時期には1日最低でも5万米ドルの取引量があり、「両サイドから2%の手数料を取る場合、1日1000米ドルの収益は問題ありません」と語りました。TapプロトコルのOTCから始めた別の場外取引業者Waterは、Tapプロトコルが導入された直後の2週間で、毎週の取引量が約10万米ドルに達したと述べています。

しかし昨年11月頃から、ビットコインインスクリプションのOTC市場は徐々にレッドオーシャン化していきました。場外取引業者の競争が増え、新しい業者の中にはより多くのユーザーを獲得するために、手数料を4%から徐々に2%まで下げていきました。誰もがOTC市場に注目していますが、蔡佰のように空白を埋めるチャンスを持つわけではありません。大多数の業者はさまざまな手段を駆使して既存市場を奪い合う必要があります。

Waterにとって、こうした「手段」とはコミュニティでの活動を通じて信頼を築くことです。TracプロトコルのDiscord日本語・英語コミュニティにおいて、Waterは非常にアクティブであり、Trac公式Discordからは公式認定のOTCロールまで付与されています。また価格表の枠組みに加え、Waterは専用の価格表ドメインサイトを登録し、誰でもリアルタイムで現在のすべての注文を確認できるようにしています。「このような取引方法において、評判は極めて重要です。技術的な手段がどれほど進んでいても、信頼の構築は不可欠な基盤です」とWaterはBlockBeatsに語りました。

スタートが難しいだけでなく、場外取引業者たちは頻繁に同業者との「駆け引き」に巻き込まれる苦悩もあります。「儲かるけど、本当に疲れます。」これが多くの場外取引業者の本音です。WeChatアカウントが停止され、グループが閉鎖され、Binanceアカウントが凍結され、汚染されたUSDTを受け取るなど、彼らが経験してきた悩みは尽きません。

関係者によると、インスクリプションOTC市場ではしばしば「同業者による通報」が発生します。蔡佰がORDIのOTC業者として活動していた際、WeChatアカウントは複数回停止され、連絡が困難になりました。「当時WeChatアカウントを3つ変えましたが、結局すべて使用できなくなり、片線での連絡になってしまいました。」

Waterの見解では、通常の職業を持っている人にとってOTCは比較的大変ですが、初期にコインを大量に保有していた人にとってはそれほど大きな利益ではないかもしれません。なぜなら、OTC取引によって月に数万から十数万米ドルの規模を稼ぐことはできても、初期にOTCを通じて大量のコインを蓄えた場合、数百万から数千万米ドルの利益を得ることも可能です。好景気のブルマーケットでは、短期間に数千万米ドルを稼ぐこともあり得ます。

市場規模が縮小した後、場外取引業者はどこへ行くのか?

「この池の水は、ここまで攪拌するのが限界で、それ以上になるとOTCの出番はなくなる。」

Waterによると、ビットコインエコシステムのOTC市場規模は比較的小さく、取引量や流動性は中央集権型取引所に及ばないといいます。彼は、ビットコインエコシステムの真の流動性は、プロジェクトが中央集権型取引所に上場して初めて高まると考えており、これは全体の市場規模と密接に関係しています。

彼はBlockBeatsに、ORDIのようなプロジェクトが中央集権型取引所に上場する前は、1日あたりの取引残高は数百万米ドル程度で、比較的小さいと語りました。しかしプロジェクトが上場すると、取引量は大幅に増加します。ORDIやSATSなどのプロジェクトが上場した後、取引所の1日の取引量は数億米ドルに達することがあります。

11月中旬、Atomicals Marketで複数の「ゼロ円購入」事件が発生しました。統計によると、これまでの2回の「ゼロ円購入」事件で損害を受けた33,000個のAtomが含まれます。多くの事実と証拠がAMにセキュリティ上の問題があることを示しており、多数のコミュニティユーザーがAM公式に対応を求めましたが、当初AMは責任を負おうとせず、経営放棄すら検討していたようです。

この事件の危機管理を行い、Atomicalsコミュニティへの悪影響を最小限に抑えるため、当時Atomicalsプロトコルの主要なコミュニティメンバー、場外取引業者、ウォレット開発者が代表としてAtomicals Marketと交渉を行いました。幸運にも、こうしたコミュニティメンバーの仲介と交渉の結果、Atomicals Marketの創業者は退任し、チームは譲渡と交代が行われ、新チームは引き継ぎ後に全額補償を完了しました。

このことからも、場外取引業者がビットコインエコシステムおよび各プロトコルの発展に大きく貢献していることがわかります。

同時に、各ビットコインエコシステムプロトコルはそれぞれ専用の取引市場プラットフォームを持つようになり、Unisatマーケットの整備やOKX Web3ウォレットの継続的な追従により、場外取引業者の市場規模は徐々に縮小しています。では、市場規模が縮小した後、場外取引業者はどこに行ったのでしょうか?

今日に至るまで、ビットコインエコシステム内ではOTC取引を行う人はほとんどおらず、多くの人がこの活動を停止しています。市場はより成熟しており、もはやOTC取引を必要としないのです。

蔡佰も率直に語ります。OTCが大きくなりすぎると、特に中国国内の環境では政策上のリスクがあるため、Atomicals Marketが徐々に成熟し、実際のユーザーがAtomicals Marketに誘導されるようになった時点で、続けていく意義がなくなったと感じました。

現在、OTC取引は主に大量取引や大口投資家間の取引に限られています。なぜなら、市場の流動性が十分でない場合、大量のインスクリプションを一度に購入したい人がいる場合、OTC市場を探して売り手とリソースを調整しようと試みるからです。通常の小額取引は現在ほとんどOTCを使わず、基本的に中央集権型市場を通じて完結しています。

「OTC取引をやめた後、私は以前の状態に戻り、新しいプロジェクトを研究したり、いくつかの投資を行ったりしています。」とWaterは語りました。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News