Eigenpieのエアドロップの遊び方、メカニズム、将来性および収益見通し

TechFlow厳選深潮セレクト

Eigenpieのエアドロップの遊び方、メカニズム、将来性および収益見通し

最大限のリターンを明確に得られるようお手伝いします。

執筆:CapitalismLab

MagpieのLRT向けsubDAOが本日ポイント獲得キャンペーンを開始しました。これは現時点でのLRTプロジェクトの中でもTVL提供者に最も大きなリターンを提供するものであり、独自の特徴を持つ上に、過去のMagpie subDAOも優れた収益を上げており、ポートフォリオへの組み入れ価値は高いと言えます。

本スレッドでは、Eigenpieのエアドロ戦略、メカニズム、将来性および収益見通しについて分析し、皆さんが最大限のリターンを得られるようサポートします。

A. エアドロのやり方

現在、stETHなどのLSTを預けることで以下の3つのリターンが得られます:

-

Eigenpieポイント(総供給量の10%に対応するエアドロ);

-

Eigenlayerポイント(2月5日にEigenlayerが預入を開始後);

-

EigenpieのIDO参加権(総供給量の24%に相当、FDV評価額300万ドルと低め);

-

預けたLST自体の基本利回り(例:mETHのAPRが7%なら、引き続き7%を受け取れる);

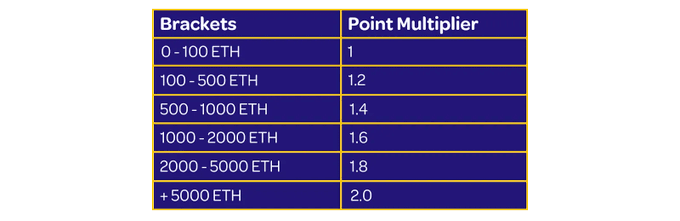

ポイントは「車両」(プール)の総規模に応じてボーナスが加算され、規模が大きいほどボーナス率が高くなり、最大で2倍になります。そのため、他の参加者と一緒に大規模なプールに参加するのがおすすめです。

B. メカニズム

Eigenpieは「分離型LRT」(ILRT)を採用しており、各LSTに対して個別のトークンを発行することでリスクを分離しています。下表をご参照ください:

現在、Eigenlayerには多数のLSTが上場しています。もしLRTプロジェクトがこれらすべてをまとめて受け入れる場合、そのプロジェクトはすべての基盤LSTのリスクを負うことになり、いずれかのLSTにセキュリティ問題が発生すれば致命的な打撃を受ける可能性があります。

そこでEigenpieのILRTがリスク分離というソリューションを提供します。

リスクを分離することは流動性も分断することにつながりますが、本当に問題でしょうか?実際にはそうでもありません。ネイティブステーキング対応のLRTと比べ、LST対応のLRTのメリットの一つは、基盤となるLSTの流動性を活用できることです。mrETH/rETHやmmETH/mETHのような個別ペアは、LSTプロジェクトとの協働による流動性インセンティブ策定にむしろ有利です。

C. 将来性

このプロジェクトには何の強みがあるのでしょうか?確かに参入はやや遅れた感がありますが、現状としてまだ埋まっていない需要があります。Eigenlayerに上場したLST各社は、積極的にLRTのナラティブに参加したいと考えており、その点で見ると、Eigenpieは現時点で最適なソリューションです。各LSTが独立したLRTを持つことで、「他人の利益のために貢献してしまう」という心配もなく、mETHのように金利が高いLSTはその優位性をさらに発揮できます。

mstETHなどのミントされたトークンはいつDEXで取引可能になるのか?Pendleにリストされるのか?

明らかにプロジェクト側には強い意欲と実行力があり、これらの展開はMagpie傘下のCakepieやPenpieといったsubDAOにとって豊かなブライビング(贿赂)収益をもたらすからです。

Magpieの構造についてご存知ない方は、以前のツイートをご参照ください。

D. 収益見通し

まずトークンエコノミクスを見てみましょう:

-

IDO:40%;

-

エアドロ:10%;

-

インセンティブ:35%;

-

Magpie Treasury:15%(慣例により売却せず、vlMGPへのステーキング報酬として分配);

基本的にフェアローンチ型ですが、現在の多くのフェアローンチがホワイトリストを内定している中、このプロジェクトのIDOホワイトリストは大部分がTVL提供者に明示的に割り当てられています。

TVL提供者に与えられる権益は以下の通りです:

-

総供給量の10%のエアドロ;

-

IDO枠の60%(IDO全体の40%に相当、FDV評価額300万ドル);

つまり、TVL提供者に割り当てられるのは合計10%+60%×40%=34%となり、初期流通量50%に対する比率は約70%に達します。今後VCからの売り圧もありません。

現在、LRTのナラティブは非常に注目されており、TVLがわずか700万ドルの$RSTKですら時価総額3500万ドル、FDV1.8億ドルとなっています。他にもすでに公開されている類似プロジェクトの評価額も非常に高い水準です。

Eigenpieの最終的なTVLはおそらくRSTKを大きく上回ると予想されます。仮に$RSTKのFDVを基準にすると、TVL提供者の総利益は:10%×1.8億+60%×40%×(1.8億-300万)=6000万ドルに達する可能性があります。

トークン発行が2か月後と仮定し、平均TVLが2億ドルの場合、単純計算で(6000万÷2)÷2億×12=180%のAPRが期待できます。これは基盤となるEigenlayerのポイント報酬を含んでいません。また、最初の15日間に早期参加者として参加すれば、ポイントが2倍になる特典もあります。

ここで、過去のMagpie subDAOのIDO以降の上昇率も確認してみましょう:

-

Penpie:IDO時FDV300万ドル、14倍に上昇

-

Radpie:2回のIDO平均FDV750万ドル、1.4倍に上昇

-

Cakepie:IDO時FDV2000万ドル、2.4倍に上昇

今回、より大きな市場であるLRT分野に進出するにあたり、300万ドルという低めのFDV設定だけでなく、TVL提供者へのエアドロ・IDO枠もかつてのPNPの数倍に拡大されています。果たしてそのリターンは過去を再現するどころか、それを上回る成果を出すのでしょうか。

まとめ

-

エアドロでは、大規模なプールに参加することでより大きなボーナスを得られるため、協力が鍵;

-

特徴的なメカニズムとして、各LSTのリスクを分離するILRTを採用;

-

Magpieが蓄積したPendle/Pancakeのリソースを活用できる点も強み;

-

権益の大部分がTVL提供者に明示的に割り当てられ、IDO枠も透明性の高いフェアローンチ形式。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News