2023年パブリックチェーン開発レポート:規制の整備が進展、Layer2が活発に発展

TechFlow厳選深潮セレクト

2023年パブリックチェーン開発レポート:規制の整備が進展、Layer2が活発に発展

2023年、パブリックチェーン分野は強力な回復力と継続的な革新力を示した。

2023年、パブリックブロックチェーン分野は強力な回復力と持続的な革新力を示した。この年、ビットコインの強勢な回帰、イーサリアムの着実な成長、そしてソラナ(Solana)の驚異的な台頭が相まって、市場復活の生き生きとした姿を描き出した。こうした背景のもと、パブリックブロックチェーン暗号資産の時価総額は1.3兆ドルに達し、主要ブロックチェーン間の激しい競争構図と、Layer 2ソリューションの広大な将来性を浮き彫りにした。

パブリックブロックチェーン概要

主要指標の概要

この1年間で、暗号資産市場が「冬の時代」を経て初期的な回復を見せたことを我々は目の当たりにした。主導するのはビットコインであり、価格および時価総額ともに150%以上上昇した。それに次ぐ形でイーサリアムも80%の伸びを記録した。また、2022年に下落を経験したソラナも顕著な反発を見せている。

パブリックブロックチェーンは暗号資産の重要なインフラストラクチャーであり、その発展状況は業界全体に深い影響を与える。Footprint Analyticsのデータによると、2023年のパブリックブロックチェーン暗号資産の時価総額は1.3兆ドルに到達した。内訳はビットコインが62.2%、イーサリアムが20.6%、BNBチェーンとソラナがそれぞれ3.6%、3.3%を占める。特筆すべきは、ソラナ、アバランチ(Avalanche)、ICP、ビットコイン、カルダノ(Cardano)の各プロジェクトの時価総額がいずれも100%以上増加し、強力な成長勢いを見せたことである。

データ元:Chain Overview

全期間ロック価値(TVL)に関しては、イーサリアムが依然としてトップを維持しており、TVLは550億ドルに達し、760億ドル規模のTVL市場の72.4%を占めている。第2位はトロン(Tron)で76億ドル、続くBNBチェーンとソラナがそれぞれ34億ドル、21億ドルとなっている。2022年と比較すると、ソラナ、ビットコイン、アービトラム(Arbitrum)、トロンのTVLは80%以上増加した一方、ポリゴン(Polygon)とBNBチェーンは20%以上減少している。

データ元:Chain Overview

Layer 2 概要

イーサリアムのLayer 2ソリューションにおいて、アービトラム(Arbitrum)が50.8%のシェアを獲得し、TVLは85億ドルに達してトップに立った。次いでオプティミズム(Optimism)が32.1%のシェア、TVL54億ドルで追随する。注目すべきは新興のBlastがわずか40日間で11億ドルのTVLを達成し、6.7%の市場シェアを獲得したことだ。その他、BaseやzkSync Eraといった有名プロジェクトのシェアはそれぞれ3.7%、3.4%となっている。多様化するエコシステムの中で、小規模参加者と従来の大手との差は縮まりつつあり、これは多様で競争が激しく、常に進化する「珊瑚礁」のような存在と言える。(ここでいう「TVL」とは、Layer 2スマートコントラクトに預け入れられ、ロックされた累計金額を指す。)

Layer 2の発展において、単なる技術主導からユーザー中心の戦略へとシフトが進んでいる。かつて先駆的であったzkSync Era、Starknet、Polygon zkEVMは、2023年のTVLおよび成長速度においていずれも後塵を拝している。

データ元:Layer 2 Overview

資金調達

資金調達面では、依然として暗号資産市場の周期性が見られる。2023年には、パブリックブロックチェーンプロジェクトが70件のラウンドで5.39億ドルを調達したが、これは2022年の37億ドルという高水準と比べ、年間で85.5%の低下となる。しかし、投資家の信頼が揺らぐ中でも、Layer 2インフラへの関心は高まった。2023年の70件の資金調達ラウンドのうち、Layer 2関連が占める割合は41.4%に達し、2022年の34.5%から上昇した。また、2023年のLayer 2平均調達額はLayer 1を15%上回った。これらのデータは、暗号資産市場が冬の時代にある中でも、投資家が一過性のバズやバブルではなく、専門的な開発者と技術革新を重視する傾向にあることを示している。

調達額ランキングトップ10(データ元:crypto-fundraising.info)

ブロックチェーンゲームおよびNFT

ブロックチェーンゲーム

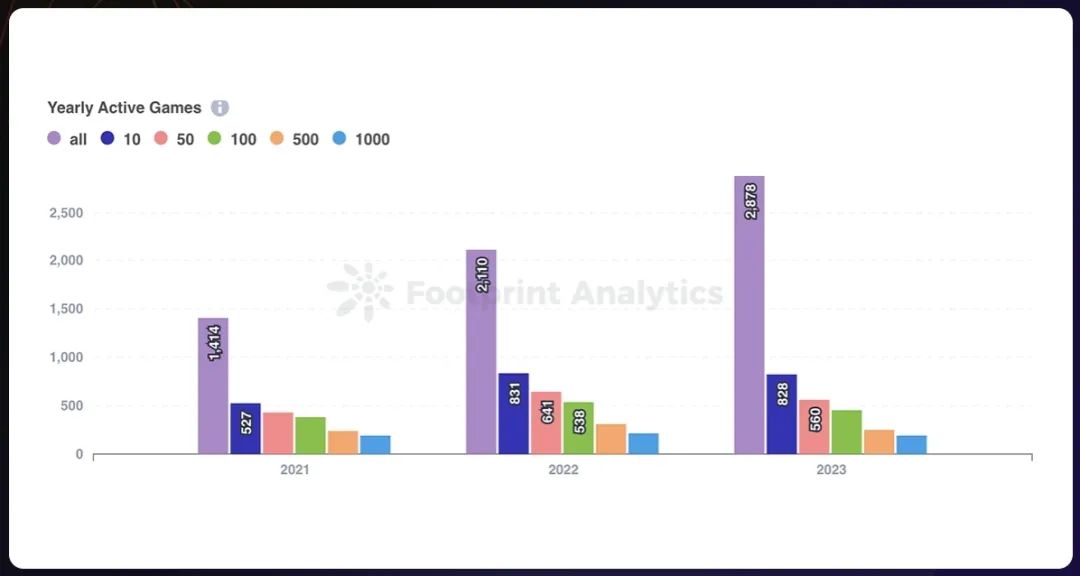

2023年、ブロックチェーンゲーム市場は継続的に拡大し、ゲーム数は2,110件から2,878件へと増加した。しかし、月間アクティブユーザー(ウォレット)が1,000人を超えるゲームは全体の6.4%にとどまり、2022年の10%から低下している。アクティブなゲームの中では、BNBチェーン、ポリゴン、イーサリアムといった主要ブロックチェーンが80%以上のシェアを占めており、市場に大きな影響を与えている。

データ元:Yearly Active Games - Blockchain Game Annual Report

さらに、Layer 2はブロックチェーンゲーム分野でも顕著な進展を見せた。例えば、SUIはスループットでブレークスルーを達成し、SUI 8192の日次取引量は2,000万件に達した。Baseはfriend.techを通じてソーシャル要素とエンタメを融合させ、市場の注目を集めた。Ronin Networkも11月に急速に成長し、これはAxie InfinityとPixelsという2つのゲームによるものである。

NFT

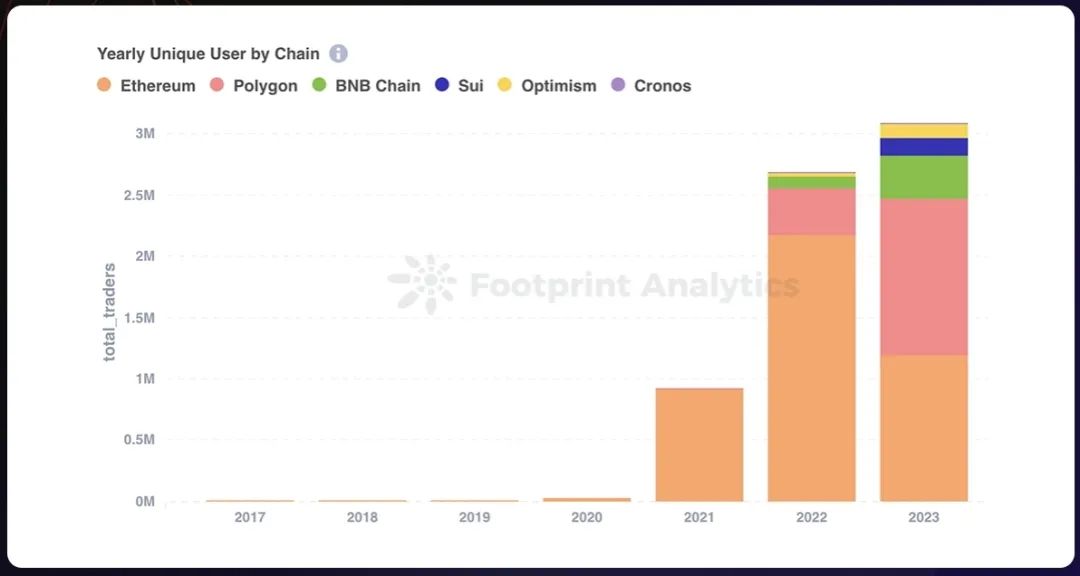

NFT分野では、市場取引量が131億ドルに達したものの、前年のピークからは低下している。イーサリアムは依然として支配的地位を保ち、シェアは97.8%だが、やや低下しており、市場の多様化が進行していることが示される。ポリゴンのユーザー数は231.0%増加し130万人に達した一方、イーサリアムのユーザー数は45.2%減少した。同時に、BNBチェーンのユーザー数は280.7%増加し35.3万人となった。また今年は、ビットコインのオーディナル(Ordinals)取引やソラナのNFT取引量の増加により、市場に大きな変化が生じた。

データ元:Yearly Unique User by Chain - NFT Research

2023年のハイライト

暗号資産業界が成熟期に入った今、2023年は影響と新たな機会の両方をもたらした。各方面の予想は変化し続けている一方で、現実世界での採用は加速している。市場が懐疑論者の主導する実用主義サイクルに入った中、いくつかのキーテンデンスがこの年を牽引した。

業界の混乱後、規制が段階的に整備される

FTXの破綻と80億ドルの財務的不正行為は2023年初頭に波紋を呼び、グローバルな政策立案者に対し、規制上の隙間を防ぐための協調強化を求める声が高まった。その後、バイナンスは米国の規制当局によるマネーロンダリング対策に関する調査を解決するために43億ドルを支払った。長年の好景気から不況に転じた暗号資産市場において、相次ぐ衝撃が対応策を引き起こし、進歩を阻害することなくより強固な保護を実現するバランスが求められた。規制の明確化と改善により、障壁が低減され、主流ユーザーがより使いやすいWeb3体験を得られるようになった。

Layer 2が発展の最前線に

2023年、Layer 2ソリューションが台頭し、Base、Linea、Blastなどのチェーンが非常に注目された。ユーザーコストを削減することで、特にゼロ知識証明(zero-knowledge)技術を用いたRollupが広く認知された。しかし、Layer 2が注目を集める一方で、依然課題も残る。スケーラビリティは依然としてスローガンに近く、多くのチェーンは宣伝されているスループットを実現できていない。Layer 2間のシームレスな相互運用性も理想であって、日常的な現実ではない。さらに、多くの注目を集めたLayer 2プロジェクトは画期的なdAppや多様で活発なエコシステムを持たないままである。

あらゆる分野で大規模採用が加速

暗号資産およびブロックチェーン技術の現実世界での応用は金融、メディア、ゲームなど多岐にわたり、ますます広がっている。金融分野では、Visaが2023年9月にソラナブロックチェーンの決済機能を利用し、ステーブルコインへの対応を拡大した。これ以前にも、VisaはUSDCとの統合を進め、暗号資産の利用をより容易にしてきた。ゲーム分野では、プレイヤー向けプラットフォームの構築を通じて、仮想世界や資産の真正な所有権といったWeb3体験を提供し、新しいユーザー層をWeb3に引き寄せている。ただし、技術的将来性は有望ながら、市場環境の悪化により、消費者は暴落したトークン価格に対して依然懐疑的であり、大規模採用のスピードは業界の期待に届いていない。

ビットコインが新たな物語を見出す

2023年、ビットコインの物語は「デジタルゴールド」といった従来の役割を超え、進化した。ビットコインブロックチェーン上に生まれた独自のデジタルコレクティブル「オーディナル(Ordinals)」の登場は、ビットコインの用途に関する議論を一新した。このイノベーションにより、ビットコインは新興アプリケーションの基盤層としての地位を確立し、動揺する市場における関連性を高めた。オーディナル取引の推進によって、12月の取引量は過去最高を記録し、ビットコイン市場の範囲が拡大したことを示した。このトレンドは、ビットコインを単なる価値保存手段ではなく、応用範囲が広がる多目的資産として位置づけるものである。

2024年展望

2024年、ビットコインは暗号資産の物語の中心的存在となり、特に到来する半減期イベントが注目される。また、イーサリアムのDencunアップグレード、分散化の推進、人工知能(AI)の進展といった他の主要テーマも大きな関心を集めるだろう。

Layer 2は繁栄を続ける

2024年、EIP-4844の実装に伴い、イーサリアムおよびそのLayer 2トークンは、手数料の削減とスケーラビリティへの再焦点化によって大きく躍進する可能性がある。主要な議題としては、Sequencerの分散化、モジュラー型とモノリシック型開発の優劣、相互運用性などが挙げられる。この成長はイーサリアムに限らず、ビットコインやBNBチェーンのLayer 2ソリューションも上昇局面を迎えると予想され、包括的なスケーリング戦略に対する市場の関心を反映している。

ゲームに特化したパブリックチェーンのさらなる発展

2024年、ゲームNFTの人気はアート・コレクション系NFTを上回ると予想される。暗号ゲーム業界は成熟に向かい、断続的にメインストリームのプレイヤーを惹きつけるとともに、主にコアゲーマー層での地位を固めていく。AI生成技術の進展が後押しする中、Web3ゲームは前向きな進展を遂げる。ImmutableX、Ronin Network、Oasysなど、ブロックチェーンゲーム体験の向上に注力するプラットフォームの継続的な改善が、この成長をさらに促進するだろう。

AIとブロックチェーンの融合

2024年、AIとブロックチェーンの融合は、破壊的潜在力を秘めた新興分野となる。大規模な応用には計算能力や信頼できるデータといったコアインフラの成熟が必要だが、AIリソースを暗号トークンで取引するインセンティブが高まる中、堅調な成長が予想される。この分野の規制やプロダクトマーケットフィットの問題は一時的なものであり、根本的な障壁ではない。大量の投機的バズと資金投入を通じ、ブロックチェーンAIの基盤はすでに確立されており、より複雑な応用が段階的に登場すると見込まれる。

終わりに

今年は価格の変動が比較的穏やかだったかもしれないが、パブリックブロックチェーン分野は実用面で顕著な進展を遂げた。強化されたインフラはより広範な応用を可能にし、ゲーム、NFT、AIその他の分野における新しいユースケースは、業界に破壊的な波が来る前触れである。こうした変革は、さまざまなブロックチェーンプラットフォームの技術的進歩と市場ダイナミクスの基盤を築いている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News