Wintermute OTC 年度報告:下期取引量が4倍に増加、TradFiが再興

TechFlow厳選深潮セレクト

Wintermute OTC 年度報告:下期取引量が4倍に増加、TradFiが再興

BTCおよびETH以外では、決済関連資産が取引高の最も大きなカテゴリーであり、TradFiはより多くの取引をアルトコインへと移行させている。

執筆:Wintermute

編集・翻訳:Felix,PANews

2023年の暗号資産市場は、いくつもの山と谷を経験した。年初の反発から中盤の変動を経て、最終的には現物ETF承認への期待感を背景に楽観的なムードで終えた。市場活動が一時的に鈍化した時期、業界の注目は「Build(構築)」へと移った。昨年、WintermuteはOTC事業の拡大や新製品の開発に注力した。

最新のマイルストーンには、WintermuteアジアとCMEの統合、OTCオプション製品の大幅なアップグレード、さらなるデリバティブ商品の開発が含まれる。2023年11月のローンチ以来、Wintermuteアジアのオプション取引高は2億1000万ドルに達し、カウンターパーティーからの需要は指数関数的に増加している。

新年にあたり、Wintermuteはビジネス動向を共有するとともに、2023年にOTCを通じて観察されたいくつかのトレンドについて振り返る。

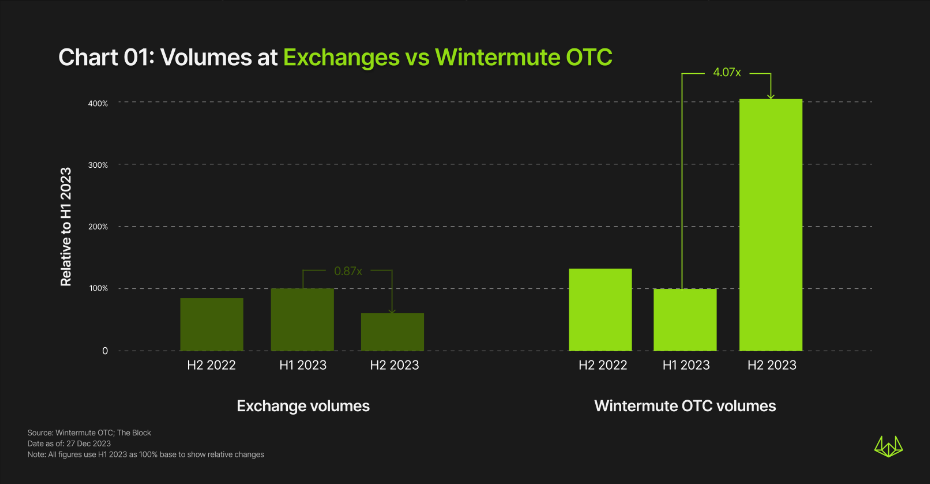

取引量が場外へ移行、下半期のOTC取引量は400%以上増加

2023年は市場全体が低迷したものの、Wintermuteのすべての事業分野は成長を続けた。現物市場において、上半期から下半期にかけて取引所内での総取引量は約13%減少した一方で、同期間の場外取引量は400%以上増加した。

2023年上半期の場外取引件数は、2022年下半期とほぼ同水準だったが、取引量は当初減少した。これは取引規模は縮小したものの、カウンターパーティーの暗号資産取引戦略は揺らがないことを示している。2023年下半期に入ると市場が回復し、取引活動は顕著に活発化。取引件数は6倍以上に増え、2900万件を超えた。この期間中に、週間の場外取引高として過去最高の20億ドル超を記録した。

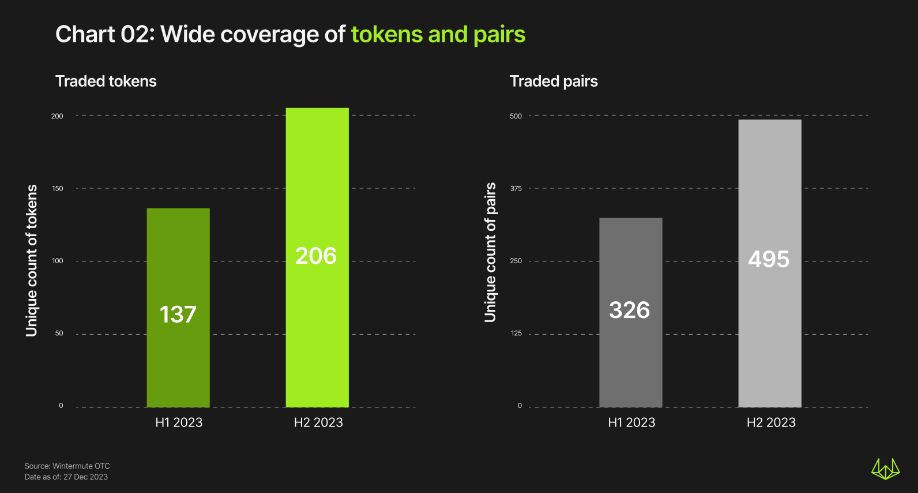

2023年、Wintermuteは206種類のアセットおよび495の取引ペアに対してOTC取引を提供した。以下は、Wintermuteが観察した全体的なアセット取引の傾向である。

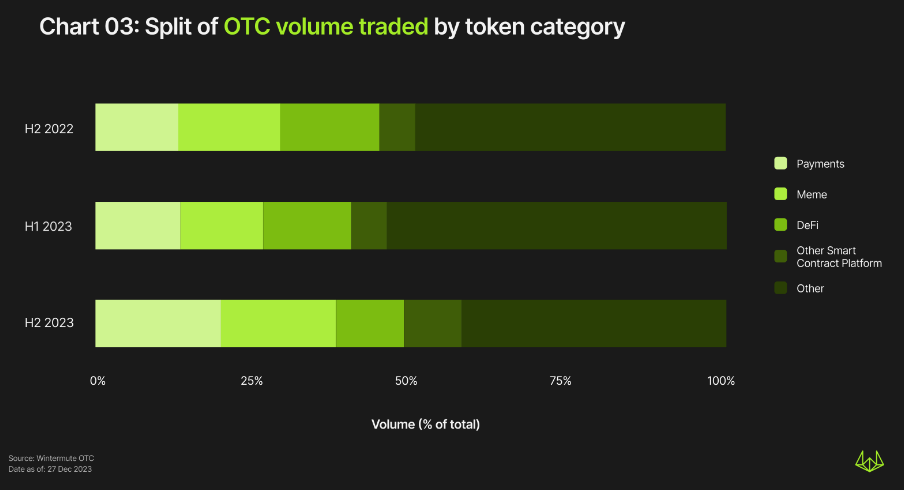

BTC・ETHを除くと、決済関連アセットが最も取引量の多い暗号資産カテゴリー

全期間を通じて常に第1位・第2位を占めるBTCおよびETHを除くと、決済関連アセットが最も高い取引量と市場シェアを持つ。決済関連アセットの市場シェアは、2022年下半期の13%から2023年下半期には20%に拡大した。

SEC対リップル訴訟の判決結果により、XRPが決済関連アセットの成長を一定程度牽引した。

2023年下半期におけるその他の主要カテゴリには、Memeコイン、DeFi、その他のスマートコントラクトプラットフォームが含まれる。これらのカテゴリの市場シェアは堅調に推移しており、2022年下半期と2023年下半期でそれぞれ37%および38%を占めた。

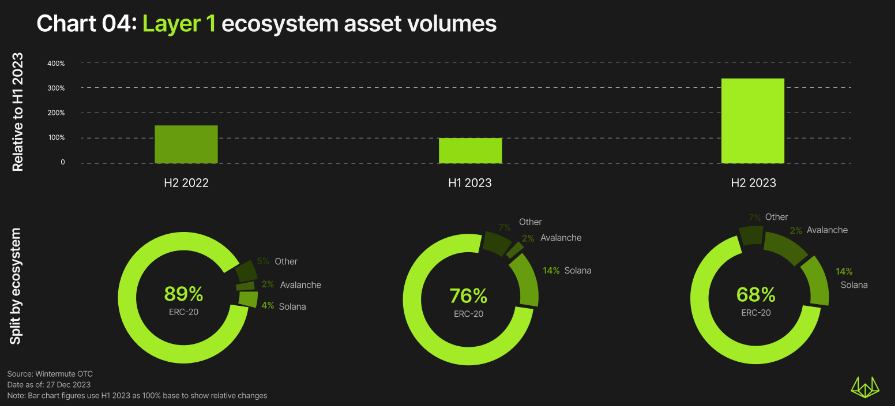

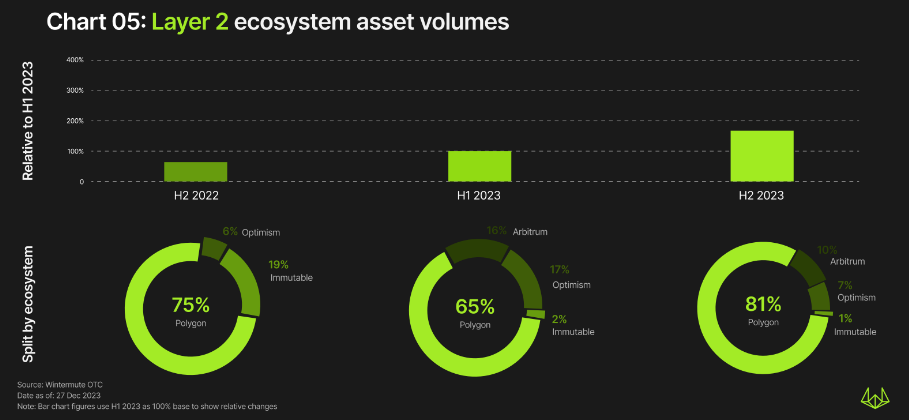

L1およびL2の取引量は継続的に増加、ETHとMATICがリード

L1アセットの場外取引量も場外全体のトレンドに沿って、2022年下半期から2023年上半期にかけて約半減した後、2023年下半期に350%急増した。取引量が最も大きかったのはイーサリアムで、市場シェアの68%を占めた。

ただし注目に値するのは、2022年下半期から2023年下半期にかけて、イーサリアムの市場支配率が徐々に低下している点だ。

2023年下半期には、ソラナ、アバランチ、カルダノ、ポルカドットが上位5位以内に入った。イーサリアムと比較して、他のほとんどのL1アセットは2023年上半期も堅調で取引量が増加したが、ポルカドットだけはわずかに減少した。

L1と比較して、L2の取引活動は約30倍少ないが、特にポリゴン、アービトラム、オプティミズムで減少幅が大きかった。しかしL2全体の取引活動は着実に成長しており、2022年下半期から2023年下半期にかけて約160%増加した。

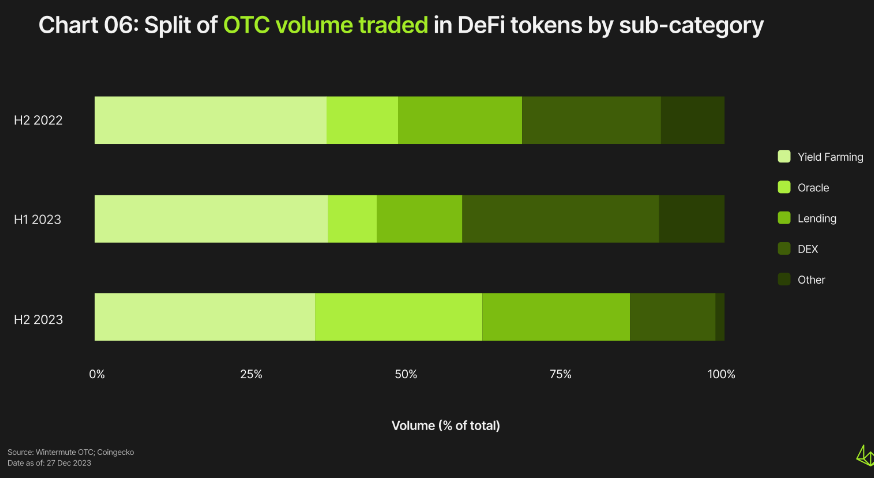

DeFiは強さを維持、市場シェアは小幅増だが名目取引高は大幅増

2022年下半期から2023年下半期にかけて、DeFiの名目取引高は約7倍に増加した一方で、市場シェアは16%から11%に低下した。DeFi内部では、Yield Farming(利殖農業)が最も取引量が多く、次いでオラクル、レンディング、DEXアセットが続く。

2023年通年を通して、Yield Farmingは強力な存在感を保ち、全体のDeFi取引量の約35%を占め、名目取引高は9倍以上に増加した。

2022年下半期から2023年上半期にかけて、オラクル関連アセットの取引量(約30%減少)と市場シェア(11%から8%)はともにやや低下したが、2023年下半期には反発し、DeFi全体の取引量の26%を占めるようになった。主にDEXアセットのシェアを奪った形だ。DEXアセットの名目取引高は3.4倍以上に増加したものの、DeFi内での市場シェアは大きく下落(31%から13.5%)した。

2023年上半期から下半期にかけて、レンディング関連アセットの市場シェアは10ポイント増加(13%から23%)した。

2022年下半期から2023年上半期にかけて、デリバティブアセットの名目取引高は当初10倍に急騰し、市場シェアも0.6%から6.9%にまで拡大した。しかし2023年下半期には市場シェアが0.5%まで低下した。

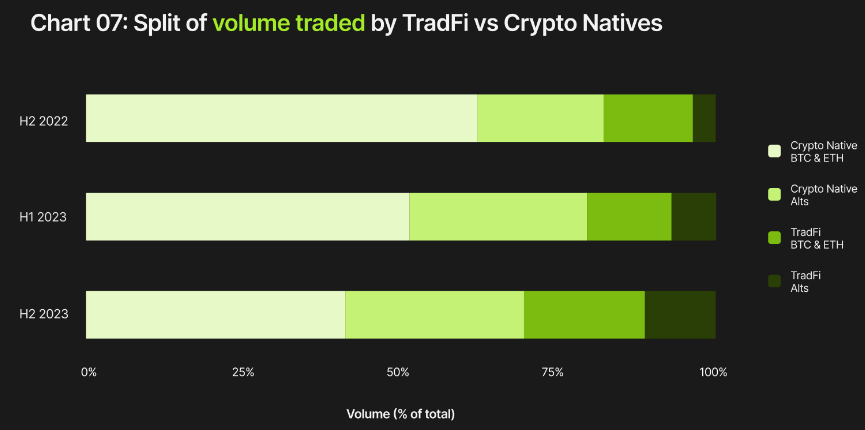

TradFiが再浮上、アルトコイン取引へシフト

Crypto NativeとTradFiの全体取引量の割合は、2022年下半期には81%:19%だったが、2023年下半期には72%:28%に変化した。これは2023年下半期にTradFiの関心が再び高まり、2024年以降もその関心が持続的に拡大すると予想されることを示している。

各期間において、BTCとETHはTradFiおよびCrypto Nativeの両方のカウンターパーティーで取引量の大部分を占めていた。

しかし詳細を見ると興味深い変化が見られる。2022年下半期には、BTCおよびETHの両カウンターパーティーにおける支配的立場が明確であり、Crypto Nativesの取引量市場シェアは合計82.7%(BTC 44.9%、ETH 32.8%)、TradFiは94%(BTC 62%、ETH 32%)だった。

この状況は2023年下半期に変化し、両カウンターパーティーにおけるBTCおよびETHの市場シェアは15%以上減少した。Crypto Nativesは65.3%(BTC 49.9%、ETH 15.4%)、TradFiはさらに大きく下落し72.1%(BTC 50.3%、ETH 21.8%)となった。ビットコインおよびイーサリアム以外の取引量が相対的に増加しており、市場のアルトコイン取引への関心が高まっていることがうかがえる。

これらのトレンドは、TradFiの関心が再燃しているだけでなく、その関心がより多様化しつつあることを示している。

BTCおよびETHを除くと、ソラナおよび決済関連アセットにおいてCrypto Nativeのカウンターパーティーの取引量が最も急速に増加した。一方、TradFiのカウンターパーティーにとっては、DeFi関連アセットの成長が最も速かった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News