現物BTC ETF到来、11の発行会社の実力と最大の恩恵を受ける者を簡単に分析

TechFlow厳選深潮セレクト

現物BTC ETF到来、11の発行会社の実力と最大の恩恵を受ける者を簡単に分析

投資家はどのように自分に合ったETFを選べばよいのでしょうか?3つの指標:費用、流動性、取引コスト。

執筆:RockFlow

要点まとめ

① SECと潜在発行者間の効果的な対話が、今回現物ビットコインETFの承認に至った重要な要因。

② 11の現物ビットコインETF(GBTC含む)が同時に承認されたのは、SECが「ビットコイン先物ETF市場で、わずか3日早く上場した1本のETFがほとんどすべてのシェアを獲得した」という教訓を活かし、準備を整えたすべての発行者に公平な競争機会を与えることで、投資家にとっても有利な環境を作り出したため。

③ 投資家はどうやって自分に合ったETFを選ぶべきか? 3つの指標:費用、流動性、取引コスト。長期保有型投資家は費用に注目すべきであり、アクティブトレーダーは特に流動性を重視すべき。また、すべての関係者が注意すべきは、発行者の取引コストが最終的にETFのパフォーマンスにどう影響するかである。

2013年7月1日、Cameron氏とTyler Winklevoss氏はWinklevoss Bitcoin Trustの設立を申請した。当時これは画期的な金融商品として注目されたが、米国証券取引委員会(SEC)は、規制の及ばない市場において規制されていない資産への投資を許可するETFに対して、準備ができていなかった。

それから十数年を経た今日、Winklevoss兄弟の当初のビジョンがついに現実となった。SECはついに現物ビットコインETFの上場を承認したのである。

1. 現物ビットコインETFの歴史

Winklevoss Bitcoin Trustは2013年に最初に申請されたが、正式にSECがこれを却下したのは2017年のことだった。過去10年間、米国SECは暗号資産市場における規制の不在や潜在的な詐欺行為について繰り返し懸念を表明してきたが、これにより関連する発行者が現物ビットコインETFの市場導入を目指す動きが止まったわけではない。

Grayscaleは2013年にすでにグレイスケール・ビットコイン・トラスト(GBTC)を立ち上げており、当初は適格投資家のみが対象だったが、2015年に上場してからは小口投資家も取引可能となった。なぜGBTCはスムーズに上場できたのか? それは本質的に店頭取引市場(OTC)で取引されていたため、SECの承認は不要(ただしFINRAの承認は必要)だったからである。

しかし、このクローズドエンド型信託商品には欠点がある。すなわち、市価が純資産価値(NAV)と大きく乖離する可能性がある。技術的には「GBTCを買う=ビットコインを買う」ことになる(この信託は直接ビットコインを保有しているため)が、その価格は常にビットコインの純資産価値に対してプレミ엄/ディスカウントが生じる(2021年には最大で約50%のディスカウントを記録)。つまり、GBTCを通じてビットコインに投資することは、必ずしも効率的ではない。

こうした背景から、BitwiseやVanEckなど複数の発行者がここ数年、自社の現物ビットコインETFの上場を繰り返し申請してきた。

状況が変化したのは2017年末、CBOEが初のビットコイン先物契約を上場し取引を開始したときだった。こうした先物契約が順調に立ち上がったことで、投資家は関連金融派生商品の登場を期待するようになった。そして2021年10月、SECはついにビットコイン先物ETFを承認した。

しかし直後、ビットコイン先物ETFは第一の問題に直面する。当時、ProSharesのビットコイン戦略ETF(BITO)がValkyrieのビットコイン戦略ETF(BTF)より3日早く上場したのだ。

ETF業界では先行者メリットが非常に大きく、この3日の差がBITOに圧倒的な注目を集めた。現在、暗号関連ETFの総投資額は23億ドルだが、そのうち18億ドル以上がBITOに集中している(BTFではない)。この時間的優位性がProSharesを大きな勝者にしたのである。

ビットコイン先物ETFの第二の問題は、ビットコインそのものの実際のパフォーマンスを正確に追跡できないことにある。

ビットコイン先物ETFの基盤資産は先物契約であり、現在の契約が満了した後、次の契約へロールオーバーする際に「ロールコスト」が発生する。そのため、ビットコイン先物ETFのリターンは常に実際のビットコイン価格の上昇を下回ってしまう。昨年、ビットコイン価格は171%上昇したが、BITOのリターンは「わずか」151%にとどまり、20%もの差が生まれた。これは決して無視できる数字ではない。

以下のグラフはBITOとビットコイン価格の変動比較(赤:BITO、緑:ビットコイン):

だからこそ、現物ビットコインETFの存在が重要なのである。投資家がビットコインの将来に期待するなら、最適な選択は派生商品ではなく、ビットコインそのもののはずだ。

実際、現物ビットコインETFはすでにカナダやヨーロッパで存在しており、技術的な取引問題はない。そのため、世界最大の資本市場である米国でも、その上場は必然であった。

2. 過去半年間の新展開

2023年下半期以前、現物ビットコインETFの申請プロセスは通常以下の通りだった:

-

発行者が現物ビットコインETFの申請を提出

-

ひたすら待つ

-

SECが承認の可否を判断する期限を延期

-

さらに待つ

-

SECが再び判断を延期

-

さらに待つ

-

最終的にSECが拒否

米国SECは一貫して「暗号資産市場には詐欺や価格操作が多すぎる」と主張し、申請を黙殺して無期限に凍結してきた。一部の投資家は「即座に拒否せず、延期しているだけ」という点を前向きに捉えていたが、あまりにも長期間の待ちに多くの人々は失望していた。

しかし2023年下半期に入り、状況に本格的な変化が訪れた。SECは発行者や投資家、関係各所からの意見を求め始め、フィードバックに基づいて申請書類を再提出するよう呼びかけたのである。これは大きな転換点であり、SECが事実上「無視」ではなく「議論」に乗り出したことを意味する。

ここ1か月ほど、米国SECは発行者と繰り返し議論を重ね、関連文書の再三の修正を求めた結果、SECの主要な懸念事項——すなわち「監視(価格操作や詐欺の監視・対応方法)」と「資産保管(ビットコインの保管方法)」——をほぼすべて解決した。

こうして、SECと潜在的発行者との間の実効的な対話が、現物ビットコインETFの最終承認に至った重要な要因となったのである。

では、なぜ1月10日が重要なのか?

単純に言えば、ARK 21Shares ビットコインETF(ARKB)の承認期限がこの日だったからだ。ARKは現物ビットコインETFの主要申請者の一つであり、米国SECは1月10日までに「承認するか否か」を決定しなければならなかった。

ではなぜ10日に、11の現物ビットコインETF(GBTC含む)が同時承認されたのか? それはSECが、「先物ETF市場でわずか3日早く上場しただけで大多数のシェアを奪われた」という教訓を学んだためである。すべての準備を整えた発行者に公平な出発ラインを与えれば、より公正であり、投資家にとっても有利だからだ。

3. 現物ビットコインETFの将来性と利点・欠点の分析

11本のETFの基盤資産はいずれもビットコインだが、何が違い、どの発行会社が最終的にリードするのか? 投資家はどのように自分に合ったETFを選べばよいのか?

重要な指標は3つ:費用、流動性、取引コスト。長期保有型投資家は費用に注目すべきであり、アクティブトレーダーは特に流動性を重視すべき。そしてすべての関係者は、発行者の取引コストが最終的にETFのパフォーマンスに与える影響を注視すべきである。

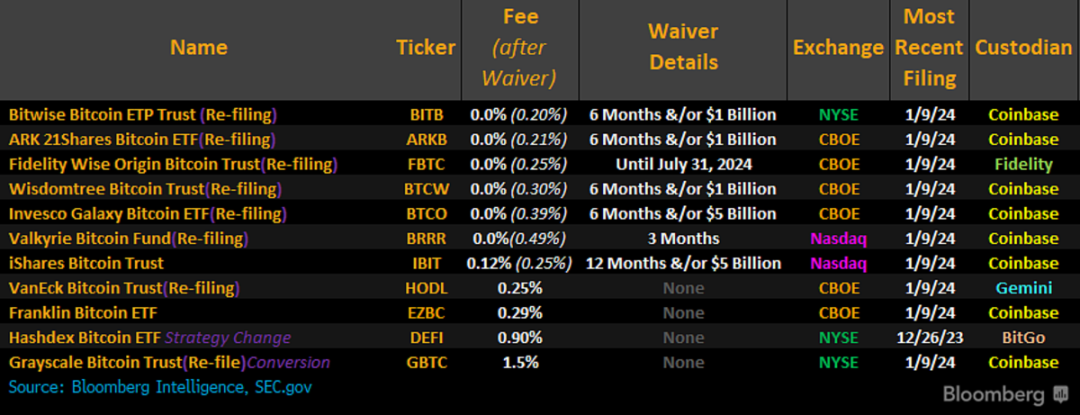

具体的な銘柄と分析は以下の通り:

iShares ビットコイントラスト(IBIT)、手数料:0.25%(優遇期間中は0.12%)、将来性:極めて良好

現物ビットコインETFの中でも最も有望な存在。ベライダーの巨大な資産規模と顧客基盤を考えると、IBITが成功しないとは考えにくい。

また市場心理の面でも、ベライダーが参入を発表するまでは、現物ビットコインETFのSEC承認は難しいと思われていた。まさにベライダーの参画が市場の信頼を大きく高めた(他関係者は「彼らは何らかの内情を知っているのではないか」とさえ推測した)。ニュース性や注目度においても、ベライダーは常に最前線にいる。

ファイデルティ・ビットコイン・トラスト(FBTC)、手数料:0.25%(優遇期間中は0%)、将来性:極めて良好

予想外の事態がなければ、ファイデルティの規模優位性は非常に強い。同社はETF分野での絶対的王者ではないが、総資産は数兆ドルに達し、既存顧客に対しても暗号資産投資を積極的に勧めるだろう。資産運用大手としての影響力は計り知れない。よって、FBTCは将来的にトップクラスの現物ビットコインETFとなる可能性が高い。

ARK 21Shares ビットコインETF(ARKB)、手数料:0.21%(優遇期間中は0%)、将来性:良好

Cathie Wood氏は長年にわたり暗号資産分野に関わり、複数のARKファンドを通じてGBTCを保有している。現在のポジションは約8000万ドルで、近々すべてARKBに移管される可能性が高い。ビットコインETFはARKの「破壊的イノベーション」テーマに完全に合致しており、0.21%という手数料も非常に低い。通常、ARKはアクティブマネジメント型ファンドに対して0.75%の手数料を請求していることを考えると、市場獲得に向けてかなり力を入れていることがわかる。

ただし、2022年の低迷パフォーマンス以降、ARKの評判は2021年の絶頂期に比べて大きく下がっており、いったいどれほどの投資家が再びCathie Woodを信頼するかは、まだ見守る必要がある。

グレイスケール・ビットコイン・トラスト(GBTC)、手数料:1.50%、将来性:良好

GBTCはもともと270億ドルの資産を持つ信託であり、現在はクローズドエンド型からオープン型へ移行中である。かつてはビットコイン投資の「唯一」の手段だった。ビットコイン先物ETFは真の脅威とはならなかったが、現物ETF、とりわけベライダー・ファイデルティといった大手による参入は脅威となる。現在、同社は270億ドルの資産ベースを維持しつつ、手数料を1.5%で据え置く(変換前は2%)ことを希望している。

GBTCが新たな大規模資金を引き続き集めることは難しいだろうが、問題は現有規模をどの程度維持できるかである。他のファンドにシェアを奪われる可能性はあるが、当面の間は巨額の収益をもたらすことは間違いない。

Bitwise ビットコインETFトラスト(BITB)、手数料:0.20%(優遇期間中は0%)、将来性:良好

BlackRockやFidelityといった大手と比べると、Bitwiseは勝ち残り候補としては目立たないが、BITBはアンダードッグながらチャンスがある。

現時点で手数料は0.20%と同業最低水準であり、さらに優遇措置もある。最近の提出書類に記載された小さなポイントだが、暗号資産原生の投資会社であるBitwiseは、Panteraから桁外れの投資コミットメントを得ており、同社の資産は約36億ドル。今後、他社との協業機会も広がるかもしれない。

WisdomTree ビットコイントラスト(BTCW)、手数料:0.30%(優遇期間中は0%)、将来性:良好

WisdomTreeはETF市場の老舗(総資産ランキング第9位)で、サイバーセキュリティ、クラウドコンピューティング、AI関連ETFも展開しているが、基盤は従来の株式・債券ファンドである。BTCWは伝統的投資家の関心を引く可能性がある。

Invesco Galaxy ビットコインETF(BTCO)、手数料:0.39%(優遇期間中は0%)、将来性:良好

InvescoはWisdomTreeよりも資産規模が大きく、知名度も十分。ナスダック100指数および関連ETFの魅力もあり、相乗効果が期待できる。

ただし、明確な優位性はない。費用優遇は良いスタートだが、その後の0.39%の手数料は競争力に欠ける。

VanEck ビットコイントラスト(HODL)、手数料:0.25%、将来性:良好

VanEckの管理資産規模も小さくないが、リーダークラスには届かない。ただし、現物ビットコインETFの市場導入に最初から取り組んできた経緯があり、一定の知名度はある。だが手数料面での優位性はほとんどない。

Valkyrie ビットコインETF(BRRR)、手数料:0.49%(優遇期間中は0%)、将来性:やや低め

Valkyrieは暗号ETFのベテランプレイヤー。自社のビットコイン先物ETFは規模で4位。BITOに遅れたのは仕方ないが、VanEckやProSharesのビットコイン先物ETFはもっと後に登場したにもかかわらず、現在では規模で上回っている。つまり競争優位性は限定的であり、今後ベライダー、ファイデルティ、ARKに勝つのは難しい。さらに、優遇後の手数料も最も高い部類に入る。

Franklin ビットコインETF(EZBC)、手数料:0.29%、将来性:やや低め

Franklinは伝統的な資産運用会社であり、ETFよりも共済ファンドの方が有名である。現物ビットコインETFにおいては、EZBCは最も認知度が低いかもしれない。

2017年、Franklinはさまざまな市場向けに一連のインデックスETFを発売し、すべての手数料を0.09%に設定し、低価格戦略で逆転を狙った。一部は成功したが、多くは規模が1億ドルに達していない。つまり、低コスト戦略でも突破できなかったということだ。さらに費用優遇措置もないため、EZBCが注目される理由は乏しい。

Hashdex ビットコインETF(DEFI)、手数料:0.90%、将来性:やや低め

Bitwiseと同様、Hashdexも暗号資産原生の企業であり、これが多少の優位性となるかもしれない。だが、手数料が高すぎるという致命的な弱点がある。また一般投資家における知名度も高くない。

4. 結論

すぐに、どの発行者が競争で勝つかが明らかになるだろう。しかし明らかに、最大の勝者は投資家である。

これまで最も人気のあった先物ビットコインETF「BITO」の手数料は0.95%だったため、多くの人は現物ETFの手数料も少なくとも0.50%程度になると予想していた。しかし、激しい競争によって手数料は最低0.20%まで下がり、短期間であれば無料の商品さえ登場した。数百億ドル規模の新たな資金が関連市場に流入するのは、時間の問題だ。

RockFlowリサーチチームは、上記すべてのETFをまとめて「現物ビットコインETF」ポートフォリオを作成した。これにより、暗号資産市場へのワンクリック投資が可能になる:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News