10年間かけて一振りの剣を研ぐ――米国でビットコイン現物ETFが承認された後に

TechFlow厳選深潮セレクト

10年間かけて一振りの剣を研ぐ――米国でビットコイン現物ETFが承認された後に

今夜、暗号資産市場の新時代が幕を開ける。

著者:Hedy Bi、OKLink研究院

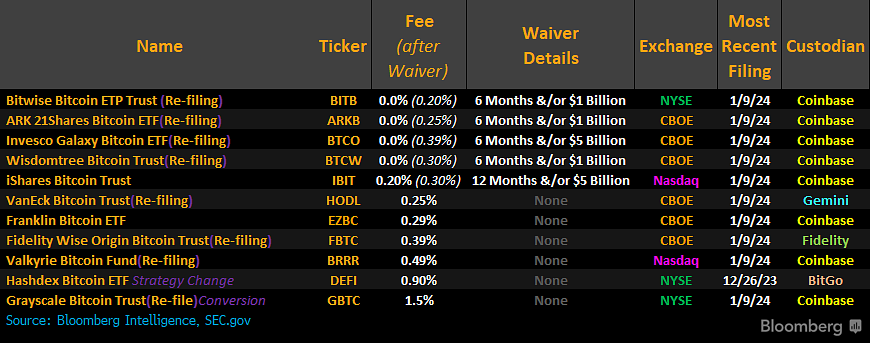

2日前、我々はビットコイン現物ETF市場について「米国は簡単に手放さない」と指摘した。10年間の鍛錬を経て、本日、このマイルストーンがついに到来した。米証券取引委員会(SEC)は11件のビットコイン現物ETFを承認し、シカゴ・オプション取引所(CBOE)、ニューヨーク証券取引所(NYSE)、ナスダック取引所(NASDAQ)に上場させる。これはビットコインが正式にグローバル金融システムと接続されることを意味している。

この道のりは極めて困難だった。今日に至るまで、「承認」という決定そのものに対しても、また既に承認されたビットコインETFが将来直面する課題に対しても、依然として多くの疑問が残っている。

「サーカス的雰囲気」を避けるために、まずビットコインを「普通」に見るべきだ

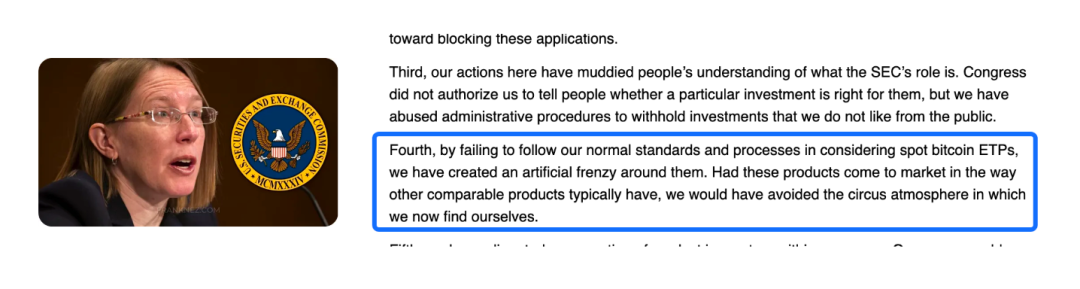

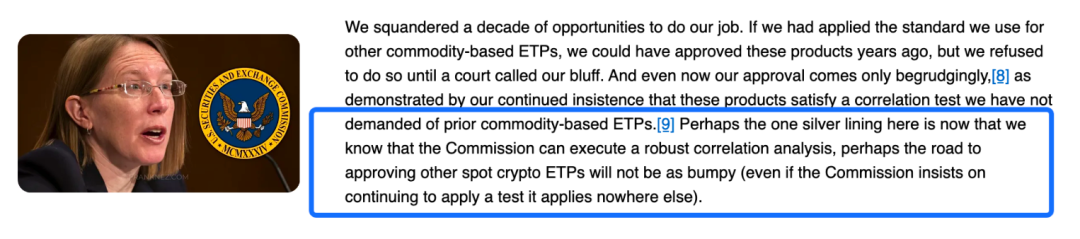

SECの承認文書発表に伴い、SEC委員も異なる立場からの声明を発表した。長年にわたり暗号資産(Crypto)を支持してきたSEC委員Hester Pierceは、過去10年間にわたる「拒否」に対する考察や自身のSECへの見解を述べ、「現物ビットコインETPを検討する際に通常の基準やプロセスに従わなかったため、人為的な熱狂が生じた。これらの商品が他の同種商品と同じ方法で市場に参入していれば、現在のようなサーカス的雰囲気を回避できたはずだ」と述べた。

図 「SECが人為的な熱狂を作り出した」

「市場中立」を最も守りたいと考えていたSECさえも、巨大な市場の歓喜に飲み込まれてしまったのである。

ビットコインは時代を切り開く存在であり、数千年前に鉱山から採掘された金に似ている。ただ、現代人はデジタル時代に生きているため、採掘ツールが変わり、採掘される貴金属もデジタル資産に変わっただけである。金ETFのように、ビットコイン現物ETFの承認により、投資家はビットコインを直接保有・管理することなく、ETF株式の購入を通じてビットコインへの投資リターンを得られるようになる。

もしビットコインを「普通」の視点で見ることができれば、市場は10年間待つ必要はなかったかもしれない。

SECの足を引っ張った2つの要因

過去10年間、最も疑問視されてきたのは「ビットコインの保管安全性」と「ビットコインETFが操作される可能性」という2点であり、承認文書でも再び強調されている。

先ほど言及したように、金ETFに類似したビットコイン現物ETFの登場は、投資家にとって利便性が高く、ハードルの低い投資手段を提供するためのものである。では、ここで言う「投資家」とは一体誰のことだろうか?

ETFとは、基礎資産を直接保有できないファンド、機関投資家、個人投資家のためのものである。つまり、信託機関による一元集中管理は、基礎資産を直接保有できない投資家を支援するものである。技術的には、ビットコインの保管安全性については、Web3業界でウォレット事業を展開するリーディング企業の知見を参考にするか、直接提携することが可能である。

図 SEC承認文書のスクリーンショット

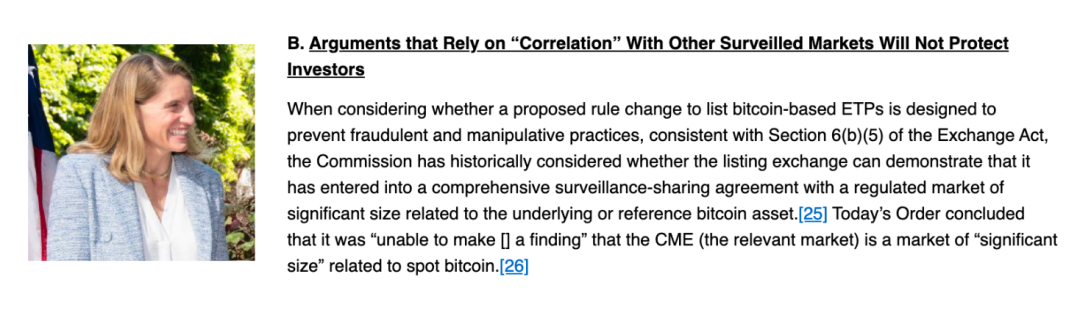

一方、ビットコインETFが操作される可能性への懸念については、SEC委員Caroline A. Crenshawの声明で詳細に説明されている。彼女は、ビットコインETPの背後にあるグローバル現物市場は、詐欺や操作、集中化、十分な監督の欠如によって困難に直面していると述べている。

図 「相関関係は投資家を保護しない」

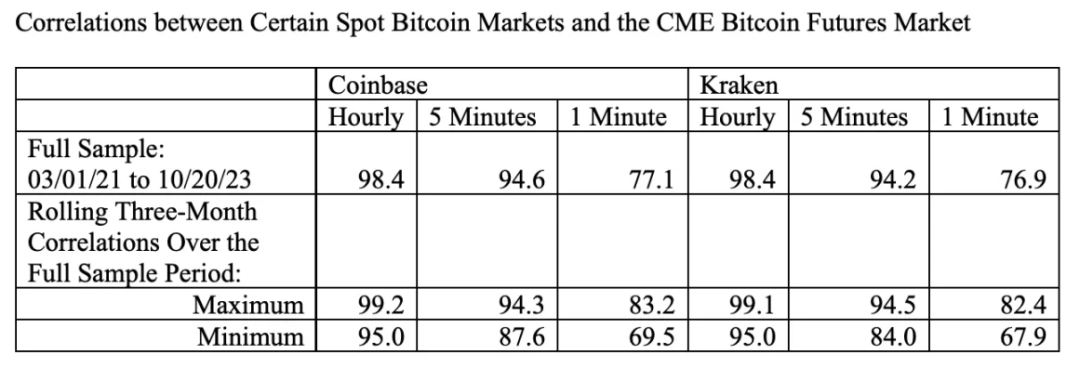

承認文書では、2021年以降、CoinbaseおよびKrakenという2つの暗号資産取引所におけるBTC価格(現物)とCME先物価格との相関係数が、時間単位で測定すると95%から99%に達していることが計算されている。したがって、市場操作が発生した場合、SECは先物市場を通じてそれを検出できる。

図 SEC承認文書のスクリーンショット

しかし、先物市場の動向を監視して現物市場の動向を予測することは、投資者が利用可能なデータ指標としては有効だが、規制当局が市場操作を完全に監視するための指標としては不十分である。先物市場と現物市場は全く異なる。先物市場は将来のある時点での契約履行を目的とした取引所であり、現物市場は実際の資産を即時取引する市場である。

ビットコイン現物市場は、紀元前4000年頃の古代メソポタミアやエジプトで初めて金が採掘され、その後ギリシャなどの国々によって徐々に価格付けされていった過程に似ており、分散的かつ多中心的に形成されたグローバル市場なのである。

一つの規制機関に依存したり、先物市場を通じてこのすでに成熟した現物市場を監視しても、投資家保護にはならない。したがって、技術によって生じた問題は、技術で解決すべきなのである。ブロックチェーン上のデータ分析や大口取引の異常変動などを通じて、初めて市場操作の兆候をいち早く察知できる。

今後の3つの見方

-

Web3業界で技術的ソリューションを提供する企業が追い風を受ける。

今回のSEC承認文書では、一般の人々が技術的安全性、保管安全性、監視不足などに対する不安を抱いていることが明らかになった。市場の不安こそが、巨大な市場ニーズなのである。したがって、暗号資産市場と金融市場の連携がますます深まるにつれ、こうしたニーズも拡大していくだろう。

Chainalysis、OKLink、Ellipticなどのデータ分析ツールを提供する企業、または冷蔵・温蔵ウォレットの成熟した安全技術を持つ企業は、追い風を受けることになる。ビットコインの保管安全性に関しては、Web3業界でウォレット事業を展開するリーディング企業の知見を参考にしたり、直接提携したりできる。

-

ETFと非中央集権は対立しない。

発展に伴い、ETF導入前にビットコイン現物市場はすでに一定の規模を形成していた。そうでなければ、各機関が投資家を惹きつけるために手数料を引き下げることもなかっただろう。投資家を惹きつけることを望むだけでなく、手数料には「規模の経済」も存在する。ETFの規模が大きくなると、管理費や運営コストがより多くの資産ベースで分摊され、結果として1口あたりのETF手数料が低下する。これは、金融機関の強い自信を裏返し示している。

本朝、VanEck創業者Jan van Eckが声明で、収益の5%をビットコイン開発者コミュニティに直接寄付すると述べたことや、すでに取引コストを克服したビットコイン保有者の存在からも、ビットコインとブロックチェーン技術が公共財であるという考え方は広く浸透している。

-

ビットコイン現物ETFは、非証券型暗号資産ETPに対して画期的な先例を提供する。

Hester Pierceは声明で、「委員会が堅実な相関分析を実行できることを今知った以上、他の現物暗号資産ETPの承認への道はそれほど険しくなくなるかもしれない」と述べている。

図 「他の現物暗号資産ETPの道はそれほど険しくなくなる」

ただし、注意すべきは、今回承認されたのは非証券商品であるビットコインを基礎資産とする現物ETFであるということだ。SEC委員長の声明によると、「本日の委員会の措置は、非証券商品であるビットコインを保有するETPに限定される」とされている。したがって、今後の「その他」の暗号資産については、まずそれが証券に該当するかどうかを明確にする必要がある。

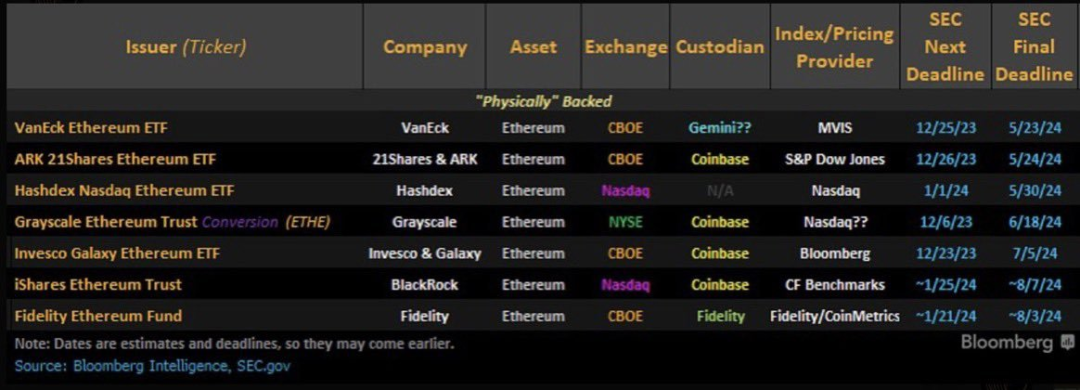

特にイーサリアムは、その位置づけが曖昧な領域にある。しかし、主要金融機関はすでに布石を打っており、下記の表から、SECがVanEck社の申請に対して最終回答を行う期限は2024年5月23日であることがわかる。

いくら「懸念」があろうとも、この迅速な承認文書は発表された。市場の狂騒を最も避けたかったはずのSECでさえ、この包括的な市場に包み込まれ、逆にその「サーカス的雰囲気」の一員となってしまったのである。適正化された低ハードルの投資チャネルが段階的に拡充され、関連ツールや技術がますます成熟することで、市場は徐々に成熟し、根本的に「サーカス的雰囲気」から脱却できるだろう。

今回は、市場が勝利した!今夜、米国の暗号資産市場に新しい時代の幕が上がる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News