BiB Exchange:流動性金融の奇跡、ヘッジロジックを解明し、無常リスクを緩和

TechFlow厳選深潮セレクト

BiB Exchange:流動性金融の奇跡、ヘッジロジックを解明し、無常リスクを緩和

本稿では流動性の核に迫り、オプションやペルペット取引などの金融商品が、イリクイディティリスクを軽減するための強力なツールとしてどのように機能するかを探る。

執筆:BiB Exchange

はじめに

暗号資産の世界において、UniswapやCurveなどのプラットフォームはまさに輝かしい金融の星と言えるでしょう。しかし、投資家が無常損失(イリクイディティ・ロス)に直面する際、いかにして賢くヘッジを行うかは重要な課題となっています。今回のヘッジ論の探求の旅で、BiB Exchangeは流動性の核心に迫り、オプションや永続契約といったツールが、無常損失に対処するための強力な手段となる方法を深く考察します。

LP(Liquidity Providers:流動性提供者)は現在のDeFi分野における代表的なビジネスモデルの一つです。LPは主に取引のための流動性プールを提供し、流動性マイニングによる複利収益、暗号資産ローンの取得、あるいは流動性の譲渡・ステーキングなどを通じて利益を得ます。その本質はAMM(Automated Market Maker:自動マーケットメイカー)アルゴリズムに基づくマーケットメイキング業務であり、LPは2種類以上のトークンをプールに預けることで取引の流動性を供給し、取引手数料から報酬を得ます。ただし、この方式にはしばしば無償損失(無常損失)のリスクが伴います。

本稿では、BiB Exchangeが主に以下の3つの部分を紹介します。第一に、市場で一般的なAMMメカニズムとその特徴について説明します。第二に、Uni V2を例に無常損失とその関数的特徴を解説します。第三に、ダイナミックヘッジ、永続ダイナミクス、オプションなど、いくつかの一般的な無常損失ヘッジ手法を紹介し、それぞれの長所と短所を比較します。

一、AMMから始める

ユーザーが流動性プールに資金を提供することで、流動性提供者(Liquidity Providers)となります。この流動性プールの背後にある原理は自動マーケットメイカー(Automated Market Maker、AMM)メカニズム、より具体的には定数関数マーケットメイカー(Constant Function Market Makers、CFMMs)と呼ばれるものです。これは中央集権的な仲介機関を必要とせず、複数の資産ペア取引を可能にするもので、以下のような顕著な特徴を持っています:

-

注文帳の不要:従来の中央集権型取引所とは異なり、AMMは買い手と売り手の注文帳に依存しません。取引はスマートコントラクト内で直接実行され、注文のマッチングを通じて行われません。

-

取引手数料:各取引に対して流動性提供者に手数料が支払われます。この手数料は、提供された資金の割合に基づいて計算されます。この仕組みにより、ユーザーがより多くの流動性を提供することを促進し、市場の活性化につながります。

-

価格の継続的調整:AMMが使用するアルゴリズムにより、資産価格は需要と供給の関係に基づき継続的に調整されます。これにより、注文のマッチングを待たずに即座に必要な数量の資産を取得することが可能になります。

現在、主要なDexプラットフォームで使われる代表的なAMMアルゴリズムは以下の通りです:

これらのプロトコルでは、取引者が取引時に一定の手数料を支払い、その一部が流動性提供者の報酬として分配されます。しかし、無常損失が存在するため、流動性提供者は得られる手数料と潜在的な損失とのバランスを慎重に検討する必要があります。

また、流動性提供者が資産をプールに預けている期間中にデジタル資産の価格が変動すると、市場価格と流動性プール内の価格差によって裁定取引の余地が生まれます。裁定取引者はこれを繰り返し行い、最終的にプール内の資産比率が市場価格に近づくまで調整します。この過程で、流動性提供者は裁定取引者の取引から手数料を得ますが、一方で裁定取引者は価格差から利益を得るため、流動性提供者にとっては潜在的な損失(=無常損失)が生じます。

二、関数的特徴

Uniswap V2のAMMメカニズムを例に、BiB Exchangeが無常損失がどのように発生するかを解説します。V2では「X*Y=K」の式を用いて、プール内の2つの通貨の価格を計算します。ここでXとYはそれぞれ2つの資産の保有量、Kは定数です。

流動性プール内の2つの資産XとYをETHとDAIと仮定し、ユーザーが1ETHと100DAIをプールに預けたとします。AMMメカニズムでは、預けるデジタル資産ペアの価値が等しくなければならないため、預入時点で1ETH = 100DAIとなります。つまり、ユーザーの預け入れ資産価値は200米ドルです。このとき、プール全体に10ETHと1,000DAIがあるとすれば、総流動性は2,000米ドルとなり、ユーザーはプールの10%を保有しており、定数K = 10 × 1,000 = 10,000です。

ここで、BiB Exchangeの現物ETH市場価格が400DAIに上昇したと仮定しますが、プール内でのETH価格はまだ100DAIのままです。このとき、裁定取引者は裁定の機会を発見し、DAIをプールに追加してETHを取り出す操作を繰り返し、資産比率が市場価格に近づくまで調整します。恒積則(K = X×Y)に従えば、K = 10,000のまま、最終的にプール内には5ETHと2,000DAIが存在することになります(取引手数料は無視)。

もしユーザーがこの時点で資金を引き出そうとすれば、自身の10%のシェアに応じて0.5ETHと200DAIを取り出し、合計400米ドルを得られます。この時点では利益が出ていますが、もしこのユーザーが流動性提供者にならず、単に1ETHと100DAIを保有し続けていた場合、500米ドルを得られたことになります。つまり、流動性提供者になったことで100米ドルの損失を被ったことになります。この100米ドルこそが「無常損失」です。

注:このケースでは、流動性提供者が得られる手数料は考慮していません。

以下、簡単な導出を行います:

ETH対安定通貨DAIの価格をPと定義すると、P = Y/X

X*Y=K と P=Y/X の2式を連立させると:

X = (K/P)^0.5;Y = (K*P)^0.5

時刻T0とT1を考え、それぞれの価格をP0とP1とし、P1 = α*P0(αは価格変化倍率)とする。

T1における流動性プールの価値は 2*Y1 = 2*(K*α*P0)^0.5

LPを行わず、T1時点で当初の資産を保有していた場合の価値は X0*P1+Y0 = (1+α)*(K*P0)^0.5

無常損失 = [ X1*Y1 - (X0*P1+Y0) ] / (X0*P1+Y0) = 2√α/(1+α) - 1

= -(√α - 1)² / (1+α) ≤ 0 (常に成立)

すなわち、価格が変動すれば必ずLPは無常損失を被ることになる。

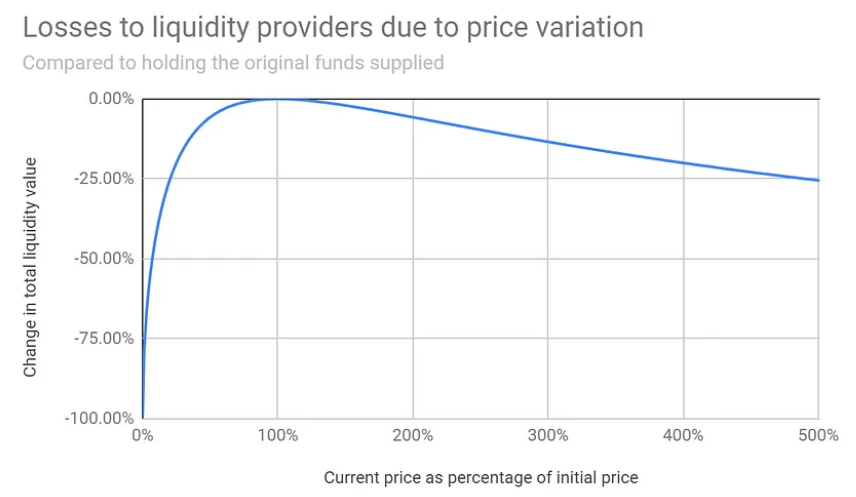

下図は、異なる価格変動幅に対する無常損失の関数グラフです:

グラフからわかるように、単純保有(HODL)と比較して、通貨価格の変動幅が大きいほど無常損失も大きくなります。ただし、この無常損失が得られる手数料よりも小さければ、ユーザーは依然として利益を得ることができます。

他の一般的なAMMメカニズムでも、同様に価格変動によってLPが無常損失を被る関数的性質があります。では、どうすれば無常損失を回避できるのでしょうか?次に、その対策について見ていきましょう。

三、無常損失のヘッジ

流動性プール内の2つの資産XとYをETHとDAIとし、ユーザーが1ETHと100DAIを流動性プールに預けたとします。このとき両者の価値は等しく、ETHの価格P = 100 / 1 = 100となります。

ここでは、50%の変動資産と50%の安定通貨を持つポートフォリオを基準(基準は他にもあり、すべて変動資産を持つことも可能)として、どのように無常損失を回避できるかを解説します。

50% : 50%の投資ポートフォリオの価値は V_HODL_50(α) = (1+α)*(K*P0)^0.5 であり、これは価格変動αに関する線形関数です。

一方、LPの価値関数 V_LP(α) = 2*(K*α*P0)^0.5 はαに関する平方根関数であり、非線形です。この非線形性は、すべての合理的なAMMメカニズムに共通して存在します(具体的な関数形は異なる)。

ここで、以下の2つの概念を導入します:

-

delta:ポートフォリオ価値関数の価格に対する一階微分。価格変化に対する価値の変化率を表します。

-

gamma:ポートフォリオ価値関数の価格に対する二階微分。deltaの価格に対する変化率を表します。

基準ポートフォリオのgammaは常に0ですが、LPのgammaは常に負であることがわかります。

負のガンマ収益:価格上昇時に利益が減少し、下落時に損失が拡大

正のガンマ収益

この負のガンマ状況にどう対処すべきでしょうか?BiB Exchangeチームは以下の方法があると考えています:

1)手数料収入の最大化:手数料収入が無常損失を上回れば、LPは利益を得られる。

2)価格変動が小さい通貨ペアを選ぶ。

3)価格変動に応じてポジションを動的に再ヘッジする。

4)正のガンマを持つ金融商品(例:オプション、永続ダイナミクス契約)を購入してヘッジする。

3.1 永続契約

手数料収入の最大化:本質的には、適切なプールと手数料レベルを選択し、市場の次の動きを予測することに近い。これは受動的投資というより、トレーディングに近い。マイニングプールのAPYだけでなく、インプライドボラティリティ指標(IV:オプション価格から逆算される将来の価格変動率)やシャープレシオ(リスク単位あたりの超過リターン、超過リターン率÷標準偏差)の計算も活用できます。

価格変動が小さい通貨ペアを探す:安定通貨ペアは通常、無常損失を受けにくいが、稀に脱連動リスクがあり、甚大な損失につながる可能性がある。

ダイナミックヘッジ:DeFiネイティブ戦略として、借入によるヘッジを見てみましょう。永続契約によるヘッジと比べ、初期資金が必要だが、比較的安全で実行しやすい。

Aliceは5000USDCから始め、USDC/ETHプールに流動性を提供します。ETHの初期価格は1000USDCです。

Aliceは4000USDCをAaveに預け、1ETHを借り入れ、50:50の比率で全範囲Uniswapポジションに配置します。

初期資本は5000USDCで、ヘッジ(3000USDC相当)とプール(2000USDC相当)に分けられます:

V_collateral = 4000

V_debt = 1000 V_hedge = 4000–1000 = 3000

V_capital = V_pool + V_hedge = 5000

ETH価格が2倍になり、2000USDCに上昇。このときプールの価値は2000・√2 USDCですが、ヘッジの価値は2000USDCに低下:

V_collateral = 4000 V_debt = 2000 V_hedge = 4000–2000 = 2000

V_capital = V_pool + V_hedge = 2000(1 + √2) = 4828 USDC

初期資本に対して3.4%の損失。機会費用を除けば、ヘッジコストはほぼゼロ(貸出金利を超えることはまずない)。

Bobも同じ初期資本と戦略で開始。しかし、ETH価格が1500USDCに達したとき、流動性に含まれるETHが1未満になっていることに気づき、完全にヘッジされた状態を維持しながら借りたETHの一部を返済します。BobはAaveからUSDCを引き出し、ETHに交換して返済し、借りたETHの量が流動性ポジションのETH量と一致するように調整します。ETH価格が2000USDCに達したとき、Bobのポートフォリオも損失を被りますが、Aliceより少ない損失で済んでいます。

直感的な説明:もしAliceが今ローンを返済したいなら、2000USDCでETHを買う必要があるが、Bobは1500USDCでETHを買った。

しかし、価格が再びETHあたり1500USDCから1000USDCに下落した場合、Bobは取引コストとスワップコストを負担するが、Aliceはそうではない。さらに、この価格下落後、Bobは逆方向に再調整しなければならない:より多くのETHを借り、USDCに売却し、そのUSDCをAaveに担保として預ける。

次に数学的に表現します。前述の無常損失の式:

DL(α) = -(√α - 1)² / (1+α) ≤ 0

また、V_HODL_50(α) = (1+α)*(K*P0)^0.5;V_LP(α) = 2*(K*α*P0)^0.5

LPポジションの価値は、HODLポジションの価値と無常損失項で分解できます:

V_LP(α) = V_HODL_50(α) + V_HODL_50(α) * DL(α)

目標がデルタニュートラルヘッジの場合、HODL 50:50ポジションと逆のリターンを持つヘッジポートフォリオを構築すべきです:

V_hedge(α_H) := V0 - V_HODL_50(α_H)

ここでα_Hはヘッジポートフォリオ構築時の価格比です。α = α_Hであれば、真のデルタニュートラル状態となり、変動資産価格の微小変化がポートフォリオ価値に大きな影響を与えないことになります。

V_portfolio(α) =

= V_HODL_50(α) + V_HODL_50(α)*DL(α) + V_hedge(α) - hedging_costs

= V0 + V_HODL_50(α)*DL(α) — hedging_costs

注:

a. 非線形関数:項 V_HODL_50(α)*DL(α)(常に≤0)は価格変動による損失を示します。α=1.0のとき0となり、価格変動が小さいほどこの項は0に近く保たれます(非線形関数のため)。

b. Hedging_costs はヘッジ資産の購入・売却コストを表し、主に取引手数料と価格インパクトを含みます。

アイデアは、αが一定の閾値を超えるたびにヘッジを再調整することです。この閾値を「リバランスステップ」と呼びます。

各ステップでの資本損失を有限に抑えるため、価格変動がリバランスステップを超えるたびにLPはヘッジを再調整します。ステップが小さくなるほどヘッジコストは増加しますが、無常損失項 V_HODL_50(α)*DL(α) は必要に応じて限りなく小さくできます。火幣の単一通貨無損失マイニングはこのメカニズムを採用しています。

c. ダイナミックリバランス頻度の選択:V_portfolio(α)の価値方程式があれば、目的の指標(リバランスステップが価格変動下でのポートフォリオ価値に与える影響)を計算できます。

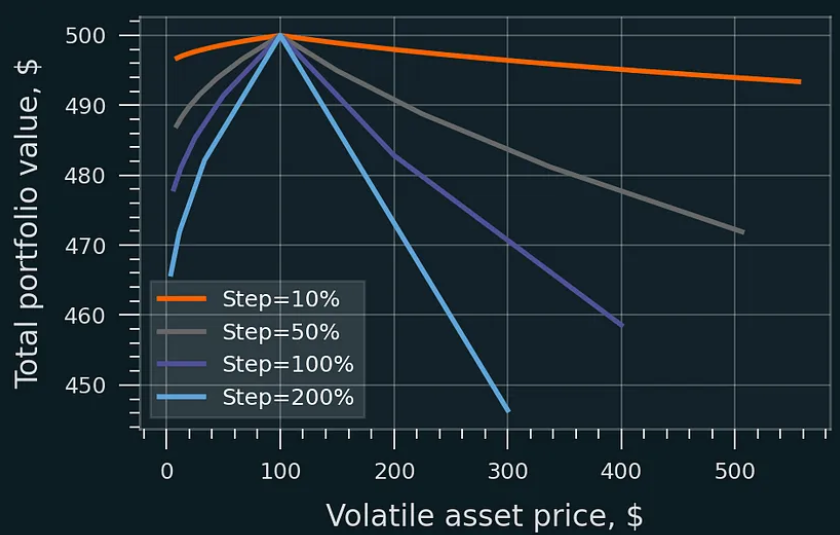

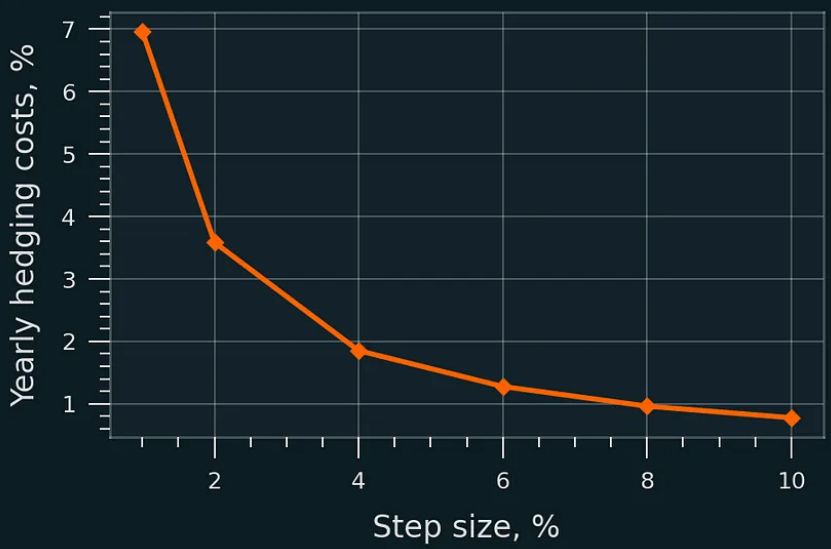

小さなリバランスステップは損失を低減します。リバランスコストと得られるLP手数料はこの図には含まれていません。初期資産価格は100米ドル、LPポジションの初期価値は200米ドル。

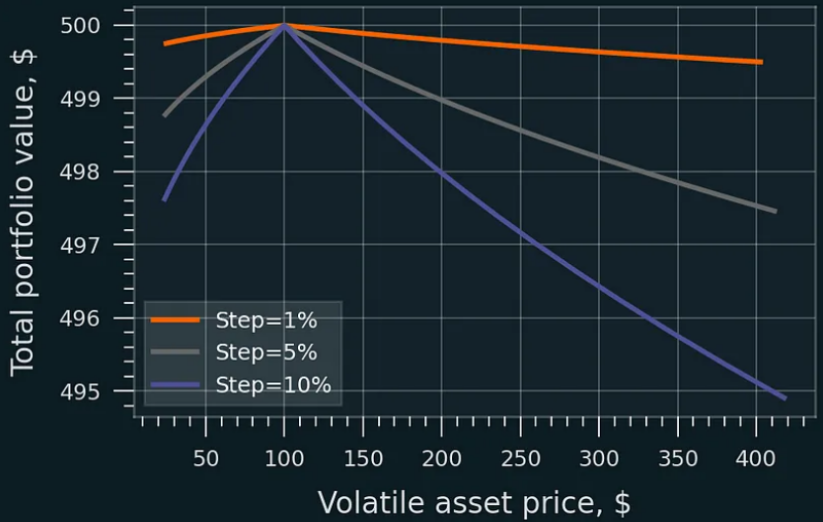

非常に小さなリバランスステップにより、無常損失は消失します。リバランスコストと得られるLP手数料はこの図には含まれていません。初期資産価格は100米ドル、LPポジションの初期価値は200米ドル。

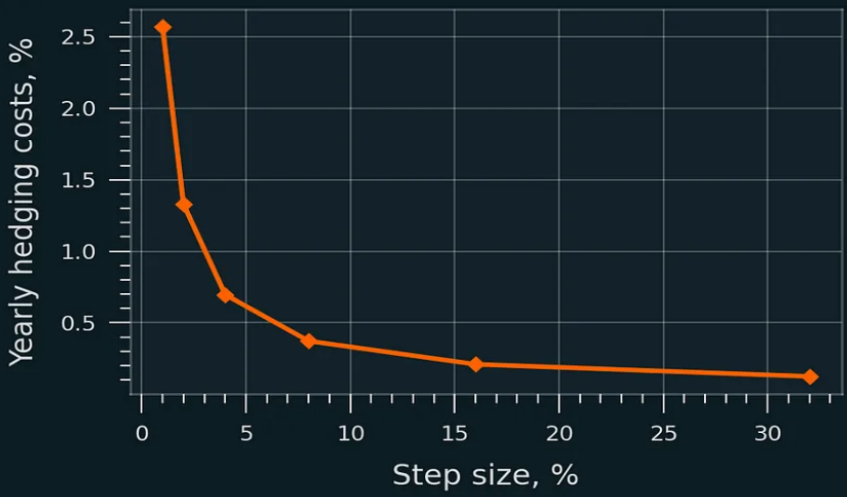

下図は、GBM(ランダムウォークモデル)シミュレーションで推定されたヘッジコストを示しています(0.3%のスワップ手数料を想定、取引手数料なし)。Uniswap V2の全範囲ポジションでは、小さなリバランスステップ(1〜2%)でもコストは低いです:

再ヘッジの年間スワップコスト(初期資本に対する%);Uniswap v2。集中流動性の場合、ヘッジコストは高くなるが、初期資本に対しては依然小さい:

再ヘッジの年間スワップコスト(初期資本に対する%);Uniswap v3;価格範囲:[P/1.5, P*1.5]、流動性移転なし。

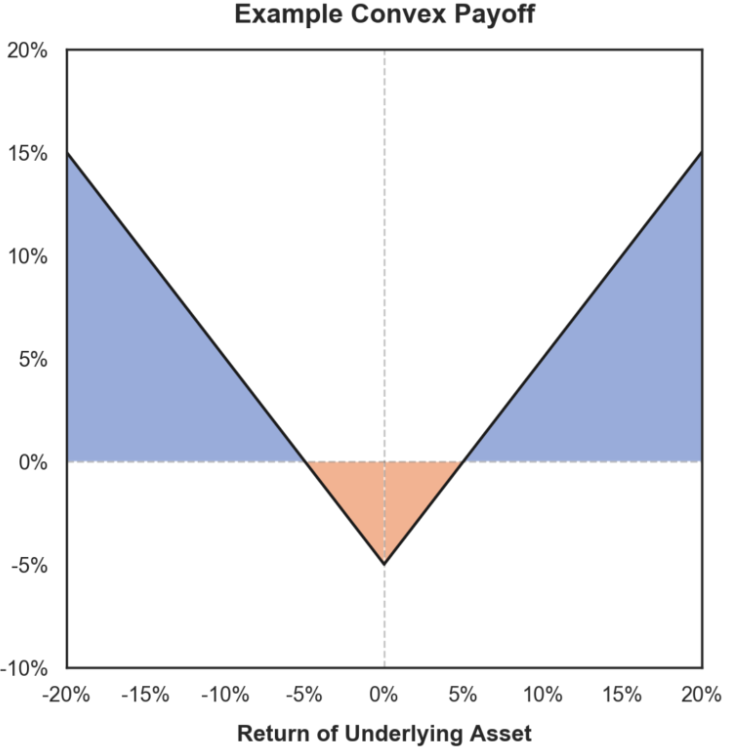

これまでの議論は主に全範囲のデルタニュートラル戦略に焦点を当てましたが、同様の戦略は他の状況にも適用可能です。例えば、変動資産の50%しか借り入れられない場合、sqrt(α)関数に従う半分と、デルタニュートラルな半分からなるハイブリッド戦略になります。

さらに、借り入れ額自体が価格の関数である可能性もあります。初期価格で必要な変動資産の100%を借り入れたが、価格上昇とともに徐々に借り入れをゼロまで減らす。価格が初期価格を下回れば逆に、100%を超えて安定通貨を借り入れてスワップする。これは下図の凸関数として示されています:

HODL戦略と比較した部分的および動的ヘッジ。ステップ幅=1%。得られる手数料は非表示。

また注意点:固定価格範囲を持つUniswap v3ポジションでは、ヘッジのリバランスに加え、プール内の流動性の再配置も併せて行う必要があります。

重要なポイント:

a. ヘッジと定期的な再バランスにより、LPは価格下落・上昇の両方から資本を保護でき、デルタニュートラル戦略は実現可能です。

b. LPが「x%の価格変化」をヘッジ再調整のトリガーとする場合、乖離損失を最小限に抑えることができます。

c. ヘッジ更新のトリガーとなる価格ステップが小さいほど、残る無常損失も小さくなります。ただし、小さなリバランスステップは高いヘッジコストを伴います。

3.2 永続ダイナミクス

正のガンマを持つ金融商品の購入:以下、BiB Exchangeチームが紹介するのは、永続ダイナミクス(Power Perpetuals)とオプションの2つのツールです。まず永続ダイナミクス契約について説明します。

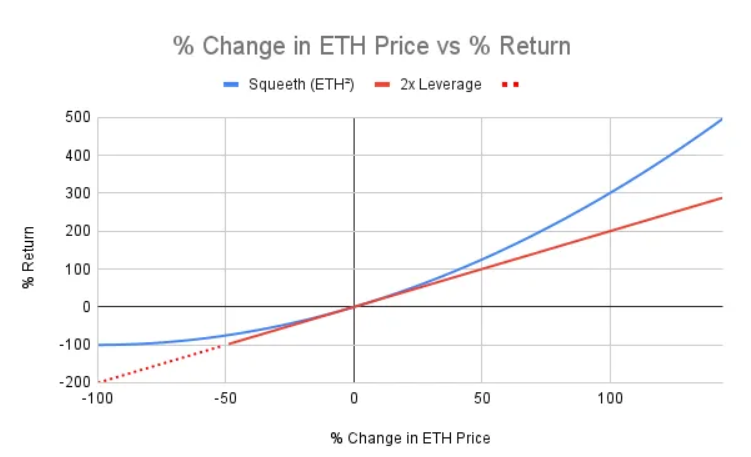

永続ダイナミクス契約:これは比較的新しい概念で、特定の資産価格のべき乗関数(平方、立方、高次)を指します。例えば、ETH価格が2倍になると、ETH^2の永続ダイナミクス価格は4倍、ETH^3は8倍、ETH^5は32倍になります。

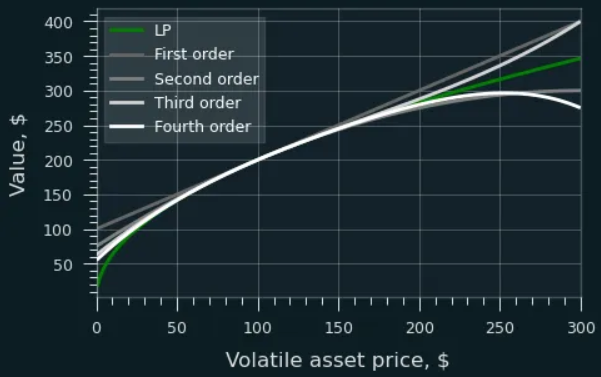

下図は、永続ダイナミクスと対応するレバレッジ倍率の永続契約のリターン比較です:

ETH²永続(Squeeth)は、価格上昇時には2倍レバレッジよりも高いリターンを、価格下落時にはより少ない損失を提供します。

以下、事例を見てみましょう:

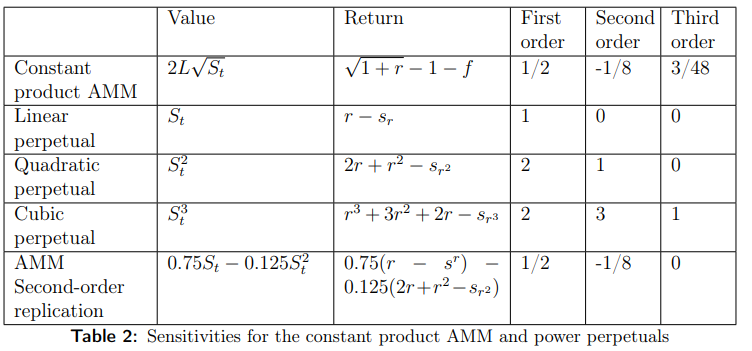

Aliceは、全範囲のUSDC/WETH流動性ポジションPを保有しており、これをヘッジしたいと考えています。彼女は関連パラメータ表を確認しました:

まず、上の表の意味を説明します:

-

Value:異なるモデルにおけるポートフォリオ価値関数を示す。

-

Return:リターン率。rは価格変化がほぼゼロの場合、「Sr、Sr²、Sr³」は一階、二階、三階の永続契約の資金レート。リターン率の計算にはテイラー展開を使用。

-

First, Second, Third order:リターン率関数のテイラー展開における各次数の係数。

Aliceは、50%のETHショートエクスポージャと12.5%の平方ETHロングエクスポージャが必要であることを発見しました(この%はV(LP)から計算され、V(LP)はLPポジションにロックされた資本の総価値)。彼女は通常通りETHをショート(シンプルな永続契約または借りたETHを使ってLP)し、その後Opynや他のpower perpプロトコルに行き、必要な数量のSqueethを購入します。Squeeth(「平方ETH」)はETHの派生資産で、ETH価格の平方に応じて価格が変動します。

より高次の永続ダイナミクス契約が利用可能な場合、彼女はV(LP)の3/48 ETH³ロングとETH⁴の15/384ショートを持つことも可能です。

もしAliceが50:50のHODLポートフォリオに一致させたい場合、ETHをショートせず、直接2次以上のもっと高次の永続ダイナミクスを購入すればよい(下図参照)。

LPの価値関数は一連の永続ダイナミクスで近似できます。高次の永続ダイナミクスほど、LP価値により正確に近づきます。

上図は、一連のパワー永続契約でLPのリターン関数をフィッティングする様子を示しています。永続契約も時折リバランスが必要ですが、シンプルな線形ヘッジのように1%や5%の価格変動ごとにリバランスする必要はなく、50%や100%の価格変動範囲でも十分なヘッジ精度を提供できます。

しかし、現時点では永続ダイナミクスを提供するプロトコルは極めて少なく、OpynのSqueethだけが地位を確立しています。しかもSqueeth自体も市場での流動性は十分ではありません。BiB Exchangeチームは、このシミュレーション手法の実用性は限定的だと考えています。

3.3 オプション

1. ストラテジーの位置を決定する:

初期ETH価格を1000米ドルと仮定します。1000USDCから始めます(基準ライン)。そのうち50%をETHで売却:

x0 = 0.5 ETH

y0 = 500 USDC

ETH-USDCプールに0.5ETHと500USDCをLPとして提供します。

2. ストラテジーのリターン曲線を計算する。

Uni V2 LP価値:V = 2*L*S^0.5 + 手数料

S = ETHの現物価格

L = (x0 * y0)^0.5

初期資本を差し引く:

リターン = 2*L*S^0.5 + 手数料 - 1000

Uni V3の場合はさらに複雑です:

ただし:

F = 累積手数料;

K = (価格上限・価格下限)^0.5;

S0 = 初期価格;

r = (価格上限 / 価格下限)^0.5。

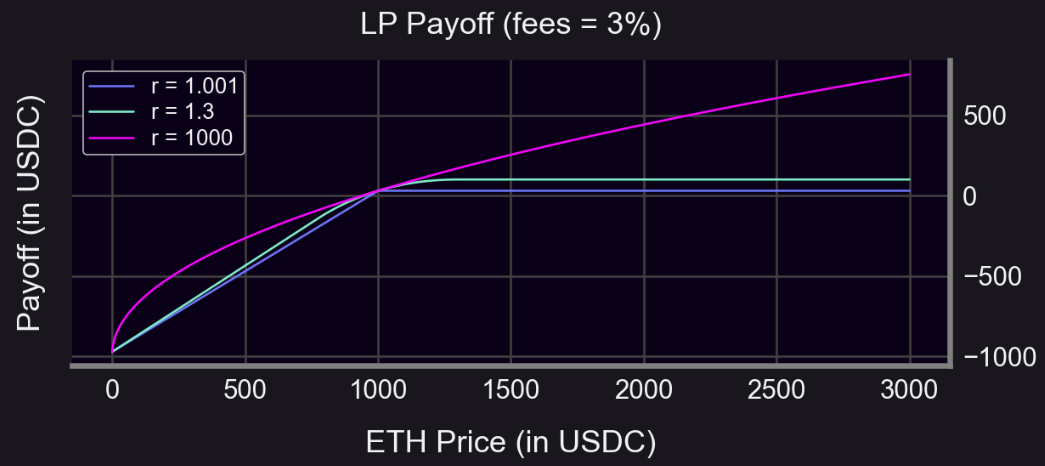

rが大きいほど、LPリターン曲線はUni V2に近づくことがわかります。また、レンジ外側ではリターン構造がオプションに類似しているため、以下のような方法が可能です:

初期ETH価格 = 1000

ATM(行使価格=1000米ドル)のETH1枚のプットオプションを購入

プットオプション料 = 50

LP手数料 = 3%(r = 1.3、レンジは初期価格/1.3 ~ 初期価格*1.3)

S < 1000のとき:ヘッジリターンはより平坦(場合によってはプラス)

S ≥ 1000のとき:ヘッジリターンは低い(プレミアムのため)

ヘッジには常にコストがかかります。このコストを賄うだけの手数料を得る必要があります。

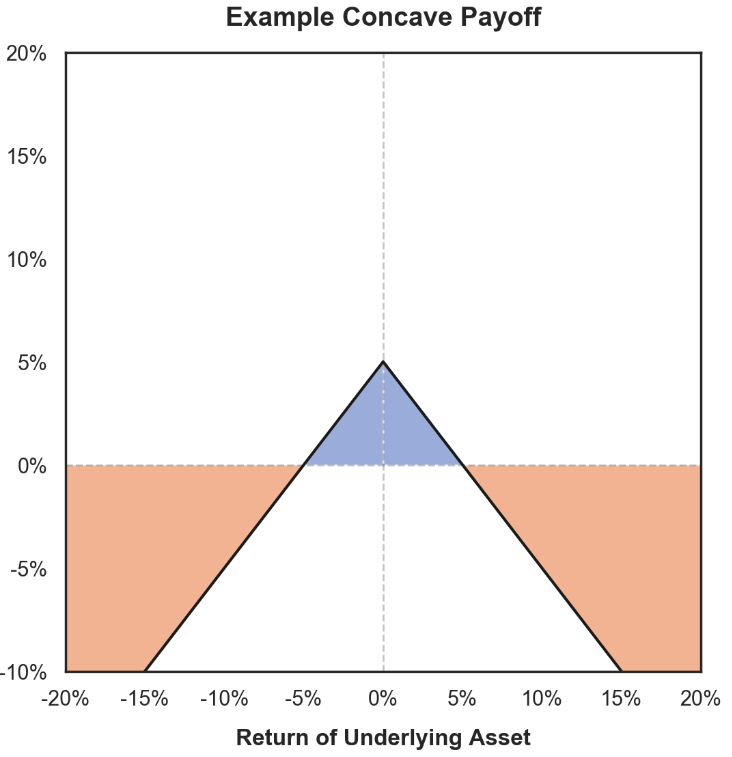

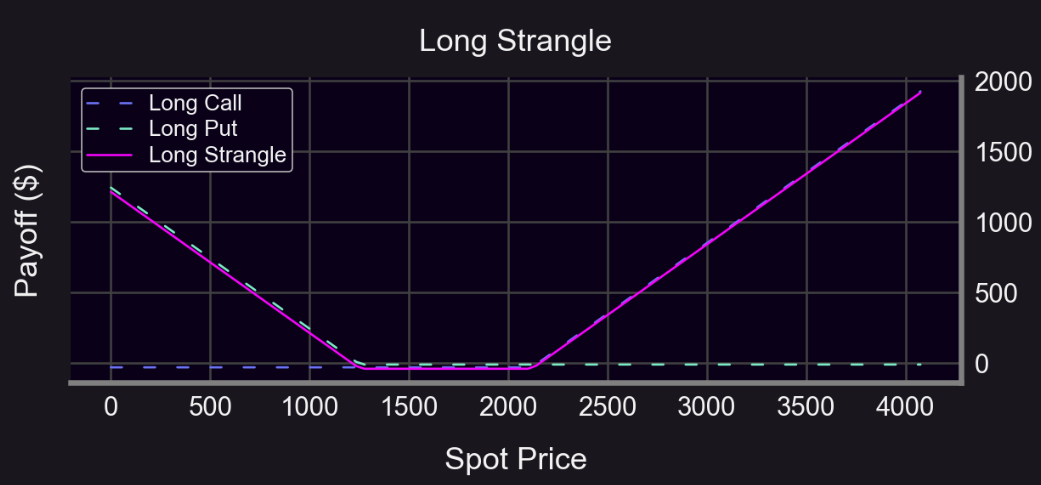

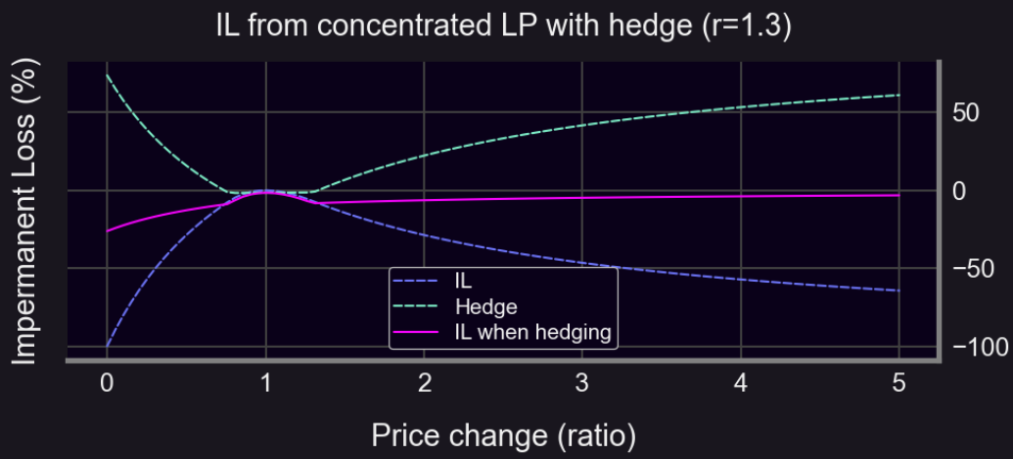

50:50のETH-USDCポートフォリオを基準とする場合、ストラドルオプションでヘッジできます:

明らかに、ストラドルオプションにより、強い上昇・下落相場でも比較的小さな無常損失に抑えられること(下図)。

Panopticは、ヘッジ用の永続オプションを提供しています。永続オプションを持つユーザーは、リスクを低下させるためにヘッジ操作を行うことができます。同時に、流動性提供者はヘッジに必要な流動性を提供し、手数料からリターンを得ることができます。Panopticの永続オプションは、Uniswapのヘッジに新たな可能性を提供しています。BiB Exchangeチームは、ガンマのヘッジを通じてリスクをより包括的に管理しつつ、永続ダイナミクスの流動性も享受できると考えています。

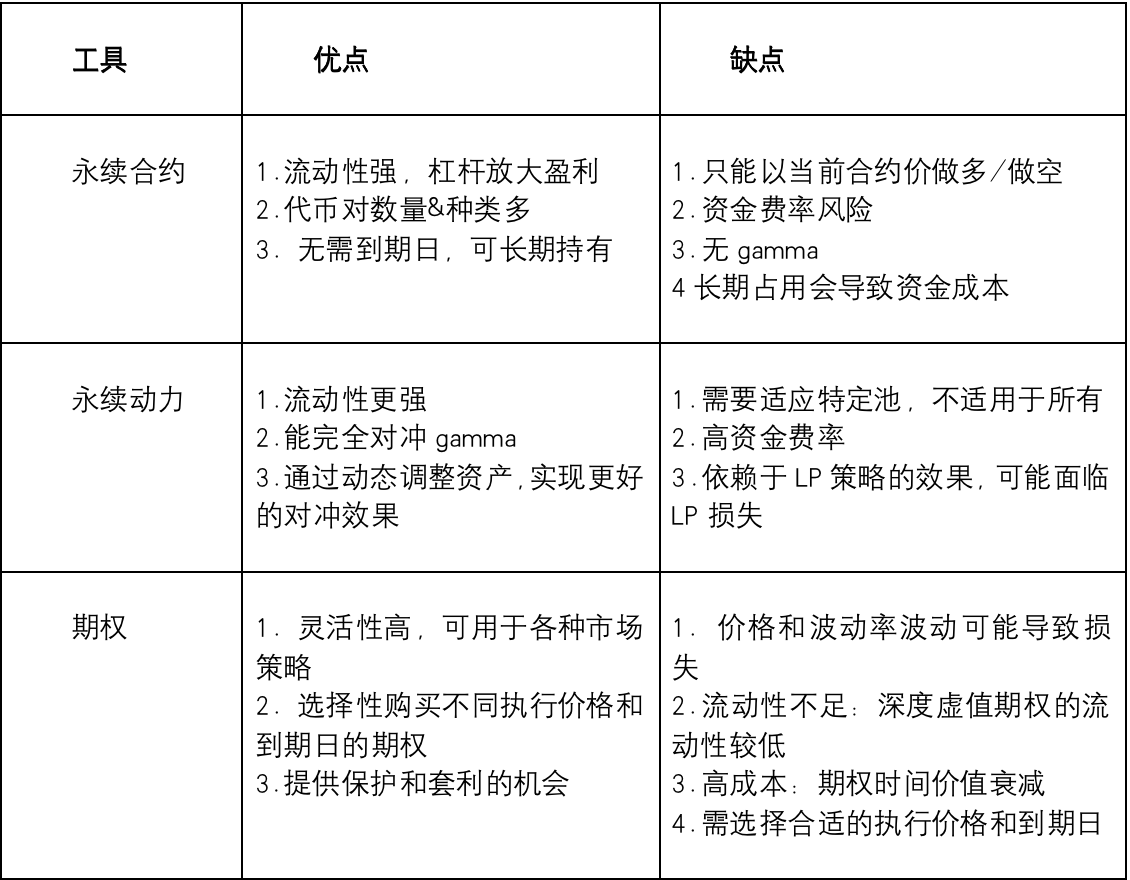

異なるツールによるヘッジの長所と短所をまとめます。これは一般的な比較であり、実際の効果は状況や市場条件に左右されます。

まとめ

以上の分析から明らかなように、無常損失を回避するためには、さまざまなヘッジツールが一定の取引コストを伴います。LPが得る手数料とヘッジコストの関係を慎重に検討する必要があり、理想的な無リスクリターンを得るのは容易ではありません。各ヘッジツールには長所と短所があります。永続契約や永続ダイナミクスは流動性が高いものの、資金レートリスクを伴います。一方、オプションは流動性不足や高コストの制約を受けます。

BiB Exchangeチームは、この市場が進化させてきた流動性金融の奇跡の中で、ヘッジの論理こそが我々の航海の灯台であり、金融の頂へ登るための強力な道具であると考えます。その中で投資家は、LP手数料とヘッジコストのバランスを慎重に考え、さまざまなヘッジツールの中から自分に最適な戦略を選び取る必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News