MakerDAOのRWAを解体調査:DeFiがオフチェーン資産を取り込むためのガバナンス体制と取引構造

TechFlow厳選深潮セレクト

MakerDAOのRWAを解体調査:DeFiがオフチェーン資産を取り込むためのガバナンス体制と取引構造

本稿の内容は、MakerDAOにおける比較的成熟したRWAプロジェクトをカバーする。

執筆: Will 阿望

現実世界資産(RWA)はオンチェーン外に存在し、資産所有者はそれから予想されるリターンを得ることができ、関連する権利および収益は法的枠組みによって規制され、我々の社会契約に根ざしています。「Code is Law」という原則を持つオンチェーンDeFiにとって、いかにしてオフチェーンのガバナンス体制や法的構造を適応させ、暗号資本が安全かつコンプライアンスを遵守しながら現実資産を獲得できるようにするかは、現在解決すべき重要な課題です。

以前Centrifugeを通じてオフチェーン資産のオンチェーン化経路を整理したことに続き、本稿ではMakerDAOのDeFi視点から、分散型オンチェーンプロトコルが現実資産を獲得するためのガバナンス体制、法的枠組み、実践的なアプローチを体系的に解説します。RWAプロジェクトに取り組む関係者や開発者の皆様に参考になれば幸いです。また、随時ご意見・ご議論をお待ちしております。

本稿では、New Silver Restructuring、BlockTower Credit、BlockTower Andremeda、Monetalis ClydesdaleといったMakerDAOにおける比較的成熟したRWAプロジェクト、およびCentrifugeがAave向けに提供する取引構造についても言及します。

一、DeFiがなぜオフチェーンの現実世界資産を獲得する必要があるのか

RWAの物語は、ある意味でMakerDAOのDeFi物語でもあり、RWAがDeFiエコシステムに与える意義を理解するには、MakerDAOの視点から考察することが不可欠です。

MakerDAOは、イーサリアム上で稼働するMakerプロトコルを管理する分散型自律組織(DAO)です。このプロトコルは、最初の分散型基盤ステーブルコインであるDAI(簡単に言えばイーサリアム上のドル)と、それに付随する一連の派生金融システムを提供しています。2017年のローンチ以来、DAIは常に米ドルに対してペッグを維持してきました。

2021年の「DeFi Summer」には、持続不可能な高利回りDeFi商品が多数登場し、それが暗号市場の大暴落を引き起こしました。信用リスクのデフォルトが連鎖し、エコシステム全体に波及しました。確かに暗号ネイティブ資産はDeFiの重要な構成要素であり、長期的な価値差別化要因ではありますが、現時点でのニーズは長期的な発展価値と一致していないのが現状です。

暗号通貨市場の高ボラティリティにより、単一の担保資産に依存すると大量の強制清算が発生する可能性があります。MakerDAOのような大規模な貸借プロトコルにとって、最も重要な考慮事項は「担保価値の安定性」です。これまでMakerDAOの担保には価格変動の激しい暗号資産が含まれており、こうした不安定性が融資にリスクをもたらしており、結果としてMakerDAOの成長空間が大きく制限されていました。

そのため、DAIステーブルコインが暗号世界で広く採用され、持続可能かつスケーラブルな発展を遂げるためには、より安定した基礎層の担保(a Baselayer Level of Collateral)が急務となっています。

(Centrifuge & Maker: A Partner's View of Real-World Assets)

RWAは、MakerDAOコミュニティにおいて繰り返し議論され検証されてきた最重要テーマの一つであり、重要なソリューションとして位置づけられています。2022年5月に発表されたMakerDAOの「Endgame計画」でも、RWAを担保として利用することの重要性が明確に強調されています。

RWAのメリットは以下の通りです:

(1)市場リスクと資産利用の透明性向上;

(2)DeFiのコモディティ化(可組み合わせ性)の促進;

(3)金融サービスや資金アクセスが不十分な人々への利便性拡大;

(4)より巨大で安定した従来の金融市場からの価値獲得。

特にMakerDAOにとって、RWAには「安定性」と「スケーラビリティ」という二つの重要な特性があります。さらに踏み込むと、DAIは暗号市場の価格変動リスクがなく、安定的な利回りを生み、かつ大規模化可能な資産にペッグすることで、その使用範囲を拡大できます。これは、現在の暗号資産利回りが低く、米国債利回りが高いという市場環境下において特に有効です。RWAによる価値獲得を通じて、MakerDAOは熊相場においても規模拡大と成長を続け、次の好況サイクルに備えることができます。

何よりも重要なのは、RWAがMakerDAOの壮大なビジョンを実現する手助けとなることです。つまり、信用の中立性を持ち、分散型のチャネルを通じて、人々の日常生活や企業活動のニーズに新たな有用性を提供することです。オープンなブロックチェーン上での、コミュニティ主導・プログラマブル・分散型プロトコルによって、全く新しい開放型DeFi金融市場を実現するのです。

しかし、現実世界の資産をブロックチェーンに持ち込むことは簡単ではありません。新たな製品設計の課題、金融・法的コンプライアンス、技術的リスク、そして未知のリスク(unknown unknowns)など、多くの障壁があります。

二、DeFiはどのようにしてオフチェーンの現実世界資産を獲得するか

DeFiが現実世界資産を獲得する必要性が明らかになった後は、オンチェーンプロトコルやDAO組織に適したガバナンス体制と法的枠組みを構築する必要があります。もちろん、「そんな面倒なことをしなくても、直接第三者が発行する米国債トークンを購入すれば済むだろう」と考える人もいるかもしれません。確かに時間と労力を節約できます。

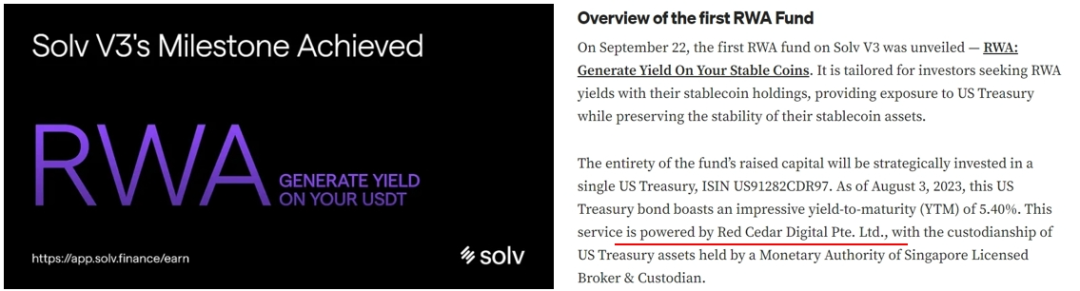

たとえば、市場で非常に成功しているオンチェーンファンドプロジェクトSolv Protocolは、V3バージョンで2つのRWAファンドをリリースしました。これらはSolv RWAがファンドマネージャーを務め、合計で200万ドルのTVL(総ロック価値)を管理しています。KYC/AMLを通過した合格投資家は、ステーブルコインを預けることで米国債の利回りを受け取ることができます。公式プレスリリースによると、これらのRWAファンドの裏付け資産はRed Cedar Digital. Ltd.が提供するトークン化された米国債です。

(Solv V3's Milestone Achieved: The First Ever RWA Fund Launch)

資金規模が小さく、リスクがコントロール可能/許容範囲内であるプロジェクトであれば、第三者が提供するトークン化米国債を直接購入しても問題ありません。しかし、以下のような点を考える必要があります:

(1)裏付け資産を提供するカウンターパーティ(Red Cedar Digital. Ltd.)が破産・逃亡しない保証はあるか?かつて全盛期を迎えたFTXを思い出してください;

(2)さらに言えば、カウンターパーティが破産した場合、法的実体を持たないオンチェーンプロトコルは、裁判所で債権者として資産の清算/再建手続きに参加できるのか?

確かにDeFiプロジェクトが独自のガバナンス体制と法的枠組みを構築することはコストがかかりますが、それはリスクヘッジの一環です。いずれにせよ、市場で成功しているRWA事例を研究・分析し、自らに最適な選択を行うことは避けて通れません。

2.1 DeFiにおける法的包装の必要性

数十億ドル規模のRWA資金を扱うMakerDAOにとっては、資金の安全性や法人格の観点から、既知のリスクをすべて考慮に入れなければなりません。主なリスクは以下の通りです:

・カウンターパーティリスク:仮にカウンターパーティが破産・逃亡した場合、MakerDAOはいかなる第三者(ファンドマネージャーや投資顧問を含む)も巨額資金を直接制御・支配・移転できないよう保証しなければなりません。

・法人資格認証:オンチェーンプロトコルやDAO組織は、KYC/AMLなどの顧客認証手続きを完了できず、法的にオフチェーン資産を購入・保有できない可能性があります。同様に、自らのIP資産を保有することもできません。

・破産清算資格:オフチェーン資産がデフォルト・破産・清算となった場合、オンチェーンプロトコルやDAOは法的実体ではないため、現実世界の裁判所や清算機関と即座にやり取りできません。したがって、MakerDAOがガバナンス体制および法的枠組みを通じて、迅速にオフチェーン資産の処分権を行使できるよう保証する必要があります。

したがって、「法的包装(Legal Wrapper)」を用いて、オンチェーンプロトコルやDAO組織にガバナンス体制と法的枠組みを構築し、DAOのガバナンスと法人体のガバナンスを接続することで、DeFiがオフチェーン資産を実質的に統制できるようにすることが極めて重要です。

(The DAO Legal Wrappers and why you need them)

2.2 DeFiにおける法的包装の方法

法的包装(Legal Wrapper)とは、オンチェーンプロトコルやDAO組織専用に設計された法的枠組みまたは法人実体の集合体であり、特定の管轄区域における公的に認められた法的地位を提供します。本質的には、オンチェーンプロトコルやDAO組織を「包装」する、あるいは「下位に設置する」法的フレームワークを構築することで、現実世界との相互作用を可能にし、伝統的な法制度と接続できるようにするものです。

法的包装は、元のDAOを吸収・代替するものではなく、オンチェーンのプロトコルやDAO組織は引き続きブロックチェーン上で動作します。ただし、一部の機能と責任を法人実体に移管することで、該当管轄区域の法的保護を受け、税務・規制義務の管理、契約締結、資産保有、法定支払い、現実世界での操作参加などが可能になります。DAOおよびマルチシグウォレットは、引き続きスマートコントラクト、財務庫、すべてのオンチェーン資産に対する完全な制御を保持し、必要に応じてのみ法的包装された実体に資金を供給します。

このようにして、RWAの観点から、オンチェーンプロトコルやDAO組織の特殊目的に特化した法人実体を「下位に設置」し、オフチェーン資産の価値獲得を実現できます。

2.3 DeFiがオフチェーン法人実体をガバナンスする方法

ここでは、現在最も大規模なRWA資産を運用するMakerDAOの実践例を用いて詳細に説明します。

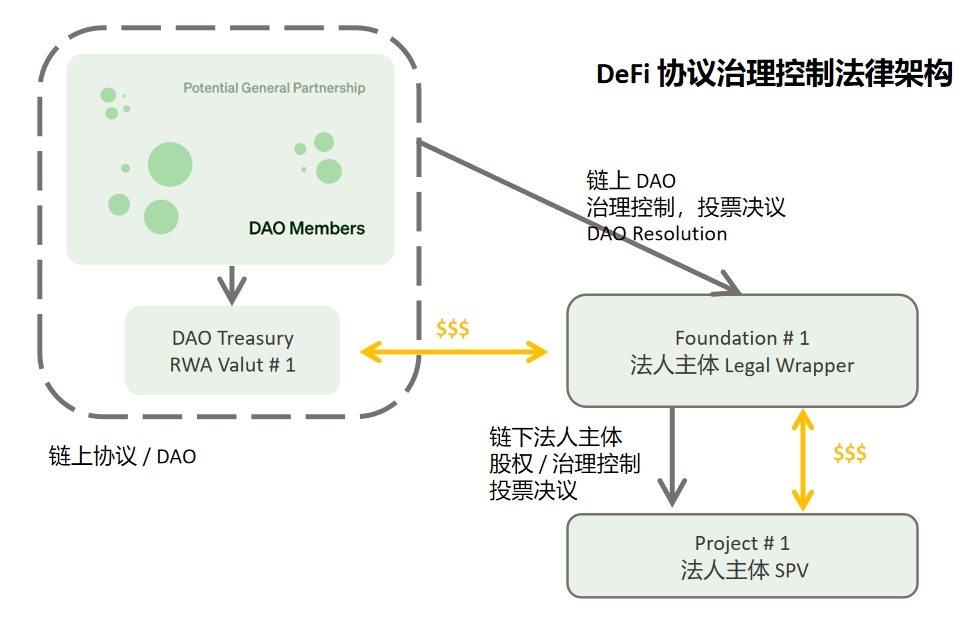

上図は、MakerDAOのMIP58提案に基づき、RWAプロジェクト専用に設立された「Foundation + SPV」構造です。この構造は、財団法人実体のガバナンスを通じて、根本的なRWA資産の価値獲得を実現することを目的としています。

まず、MakerDAOはケイマン諸島法(the Foundation Company Law of the Cayman Islands 2017)に基づき、RWA Foundation #1を設立します。この財団は、オンチェーンプロトコルやDAO組織に柔軟なガバナンスフレームワークを提供できます。

財団は法人実体として、内部的には最低資本金不要、株主/会員不要という特徴があり、単一目的の独立孤児法人(orphan entity)として機能します。信託のように、MakerDAOまたはそのメンバーを受益者(Beneficiary)に指定可能です。また、破産隔離(Bankruptcy-Remote)機能を持ち、MakerDAOや財団自体が「Go Dark」(活動停止)しても、相互に影響しません。

外部的には、財団法人として以下のことが可能になります:

(1)オフチェーン実体との相互作用(契約締結、サービス提供など);

(2)KYC/AMLを経て、オフチェーン資産やIPを合法的に保有;

(3)DAOメンバーの有限責任保護;

(4)DAOの決議に基づき、オフチェーンでの一連の操作を代表執行。

次に、財団法人は定款(Articles of Association)、設立登記書(Memorandum of Association)などの組織文書に基づき、MakerDAO専用のガバナンス体制をカスタマイズできます。たとえば、定款で「MakerDAOの決議以外は一切実行しない」こととする、またはMakerDAOが指名した監督者(Supervisor)や取締役(Directors)が、委任状(Power of Attorney)に基づき行動するように規定することで、MakerDAOが法人実体レベルでも完全な統制を確保できます。

最後に、MakerDAOの決議に基づき、Foundation #1は独立孤児ホールディング会社として、下位のSPV #1法人実体の株式を保有します。SPV #1は、オフチェーン資産の性質に応じて現地管轄区域に設立され、財団が出資してオフチェーン資産を獲得します。例えば、オフチェーン資産が米国にある場合は、Delaware LLCをSPVとして設立し、資産を保有します。資金源は、Foundation #1とMakerDAO間の貸付契約によるものです。

他のプロジェクトではSPV+信託構造を見かけることもありますが、基本原則は共通しています:

(1)オンチェーンプロトコルやDAO組織のガバナンス統制を保証;

(2)DAO組織/トークンホルダーが受益者であること;

(3)包装された法人実体が、合法的・効果的・迅速に資産を処分できること。

三、MakerDAOのRWA実践事例

MakerDAOはSolar Xエネルギー事業の資金調達に参加して以来、徐々にDeFiに適したRWAアプローチを確立してきました。すなわち、「法的包装(Foundation + SPV または Trust)」を通じてオフチェーン資産の価値獲得を実現する方法です。取引構造は多様ですが、その本質は変わりません。

以下に、New Silver Restructuring、BlockTower Credit、BlockTower Andremeda、Monetalis Clydesdale、およびCentrifugeがAave向けに提供する取引構造といった、比較的成功したMakerDAOのRWAプロジェクトを紹介します。

3.1 MakerDAO――New Silver Restructuring(信用資産RWA)

New Silverは、MakerDAO初の正式なRWAプロジェクトで、2021年に設立され、債務上限は2000万ドルでした。裏付け資産はNew Silverがスポンサーする住宅ローン資産(Mortgage Loan)であり、New Silver傘下の発行SPVがCentrifugeのトークン化プラットフォームを通じて資金調達を行いました。

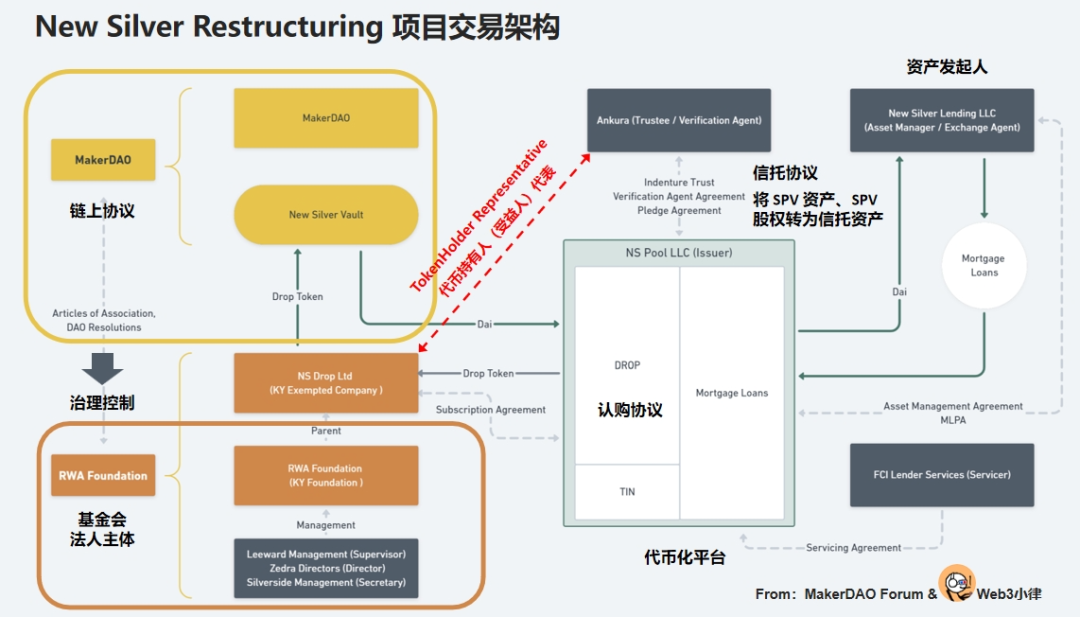

2022年11月、コミュニティは2021年のNew Silverプロジェクトのアップグレード・再編を提案しました。この再編は前述の「Foundation + SPV」取引構造を完全に採用しており、まさに教科書的な実践例といえます。

New Silver Restructuringの取引構造における主な関係者は以下の通りです:

RWA財団:2021年に設立され、以前のHunTINgdon Valley Bank (HVB) プロジェクトを運営。MakerDAOがガバナンスを統制しており、定款で「財団取締役はMakerDAO決議に基づいてのみ行動する」と規定されています。これにより、MakerDAOのオンチェーンガバナンスと財団のオフチェーンガバナンスを連携させ、法人実体レベルでの完全な統制を実現しています。

NS DROP Ltd:RWA財団の完全子会社であり、本件の実行主体です。Centrifuge上で発行されるDROPトークンを購入し資金提供を行うほか、トークンホルダー代表(DROP/TIN)としてMakerDAO決議に委任された権利を行使し、信託契約に基づきAnkura Trustに対し資産操作を指示します。

Ankura Trust:発行SPVの資産独立性とMakerDAO資金の安全性を保証するため、発行SPVと信託会社間で信託契約を締結。SPVの信用資産の抵当設定、SPV株式の質入れなどを約定し、MakerDAOの資産保全およびデフォルト時の迅速かつ十分な処分を確保しています。

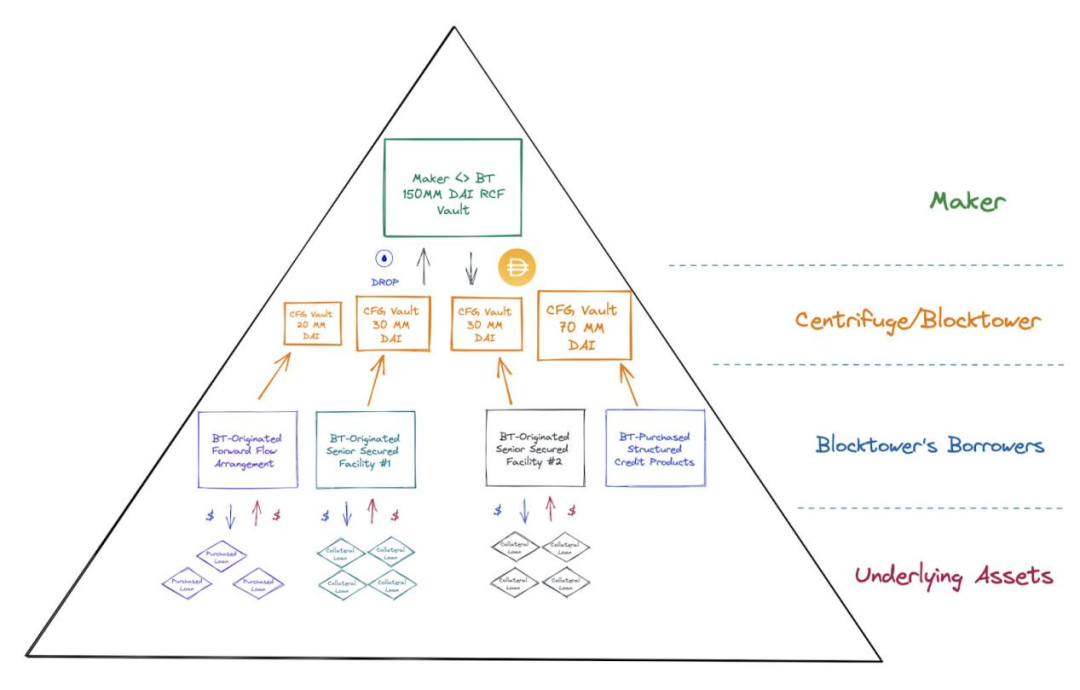

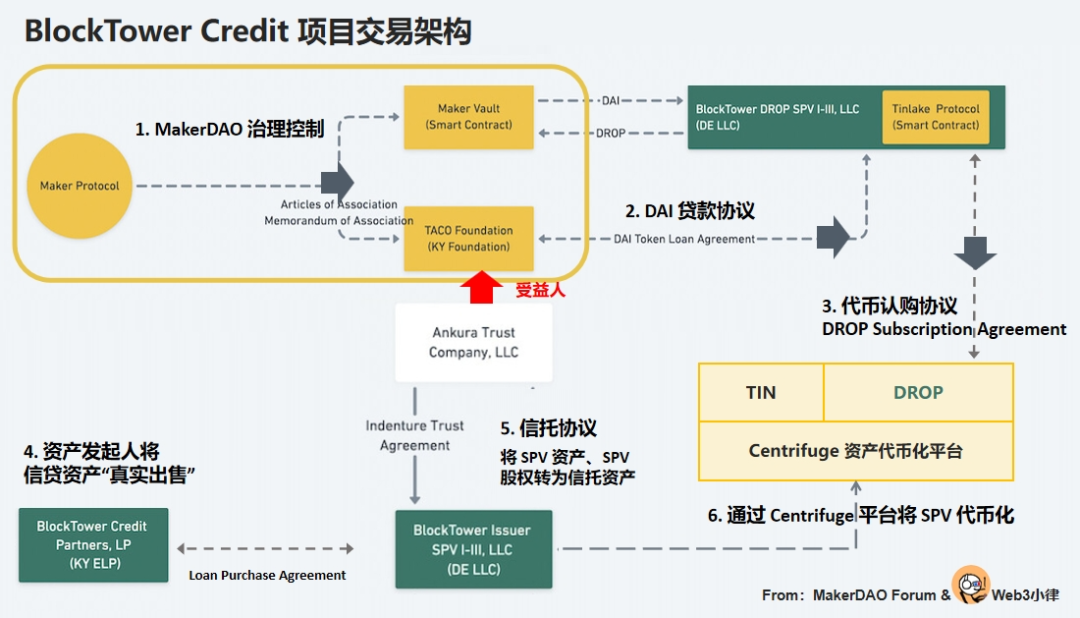

3.2 MakerDAO――BlockTower Credit(信用資産RWA)

BlockTower CreditはBlockTower Capitalがスポンサーする信用資産トークン化プロジェクトで、2022年11月に実施されました。プロジェクト全体の債務上限は1.5億ドルで、4つのアセットプールに分かれています。BlockTower Creditは資産スポンサーとして、傘下の発行SPVを通じてCentrifugeのトークン化プラットフォームで資金調達を行っています。

(BlockTower Credit - Commercial and Legal Risk Assessment - Part I)

BlockTower Creditの取引構造はNew Silver Restructuringと類似しています。ここではさらに、資金サイドの操作(オンチェーン資産を安全かつコンプライアンスに準拠してオフチェーンに移行し、なおかつMakerDAOがコントロールを維持)と、資産サイドの操作(オフチェーン資産をトークン化し、MakerDAOの資金を獲得)に分けて説明します。

MakerDAOのDeFi視点からは:

1. MakerDAOはまず、TACO財団(RWA財団と同様にMakerDAOがガバナンス統制)を完全にコントロール;

2. TACO財団がBlocktower DROP SPVと貸付契約を締結し、MakerDAOのDAI資金を提供。担保としてDROPトークンを受け取り;

3. その資金でCentrifugeプラットフォーム上のDROPトークンを購入。このトークンはBlocktowerの裏付け資産を保有する発行SPVが発行しています。

資産資金調達の視点からは:

4. BlockTower Credit Partnersが資産スポンサー(Originator)として、信用資産を「真の売却(true sale)」により発行SPVに移転;

5. 発行SPVの資産独立性とMakerDAO資金の安全性を確保するため、発行SPVはAnkura Trustと信託契約を締結。SPVの信用資産および株式を抵当・質入れし、受益者はDROP/TINトークンの保有者(=TACO財団)とすることで、MakerDAOの資産保全およびデフォルト時の迅速かつ十分な処分を保証;

6. 発行SPVはCentrifugeの資産トークン化プラットフォームを通じて、優先級のDROPトークンと劣後級のTINトークンを発行。DROPはTACO財団が上記手法で購入、TINはBlockTower Credit Partnersが購入します。

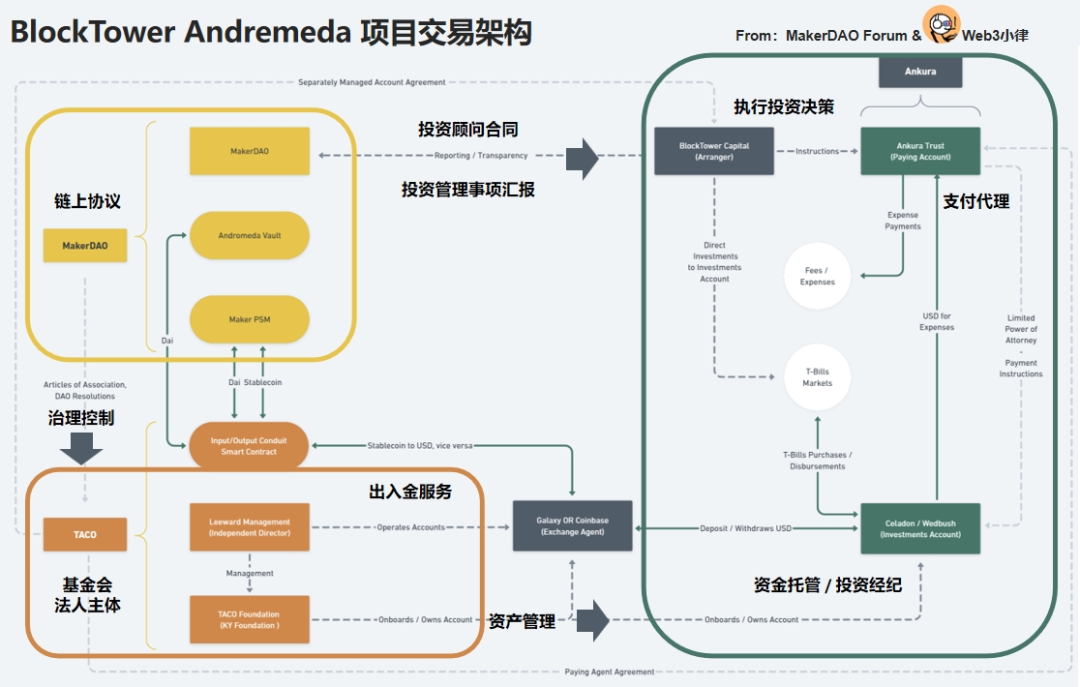

3.3 MakerDAO――BlockTower Andremeda(米国債RWA)

BlockTower Andremedaは、現時点でMakerDAO最大規模のRWAプロジェクトの一つで、債務上限は12.8億ドル、現在の資産規模は10億ドル以上です。これはBlockTower Capitalがスポンサーとなり、TACO財団が執行する米国債RWAプロジェクトで、国庫資金の多様化を目的としており、オフチェーンの米国債に投資しています。

BlockTower Andremedaのプロジェクト構造における主要関係者は以下の通りです:

TACOケイマン財団:2022年に設立され、以前は1.5億ドルの資産上限を持つBlockTower S3/S4信用資産RWAプロジェクトを運営。RWA財団と同様に、MakerDAOがガバナンス統制。定款第4.16条により、財団取締役はMakerDAO決議に基づいてのみ行動できます。

BlockTower Capital:本プロジェクトの投資顧問。TACO財団と投資顧問契約を締結し、各口座の資金運用および投資判断を担当。CoinbaseおよびGalaxy Digitalは出入金サービスを提供。Celadon Financial Groupがブローカーとして投資判断を執行。Wedbush Securities Inc.が資産保管機関。Ankura Trustが支払代理機関を務めます。

この構造では、MakerDAOはTACO財団を法的契約主体としてオフチェーン投資業務を履行し、伝統金融における「投資判断」と「資産保管」の分離を実現することで、リスク管理とコンプライアンスを両立しています。

BlockTower Creditプロジェクトとの共通点は、DAOガバナンスにおいて、オンチェーンガバナンスと財団のオフチェーンガバナンスを統合し、MakerDAOが法人実体レベルで完全な統制を確保している点です。

違いは、裏付け資産の価値獲得方法にあります。Andremedaは出入金、投資顧問、ブローカー、資産保管、支払代理を通じて直接米国債に投資するのに対し、BlockTower S3/S4はCentrifugeプラットフォームでトークン化された資産を捕獲するために、財団+SPV構造を採用しています。

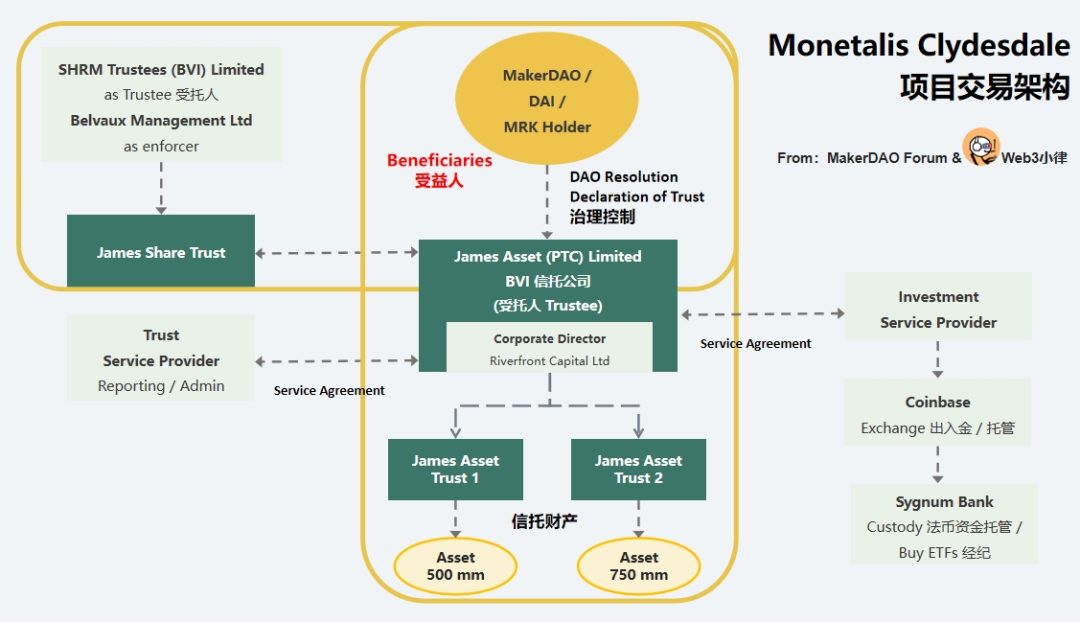

3.4 MakerDAO――Monetalis Clydesdale(米国債RWA)

BlocktowerのいくつかのプロジェクトがMakerDAOで非常に成功している一方で、一部のメンバーからは「カウンターパーティ集中リスク」への懸念も示されています。たとえば、Blocktowerが投資顧問や資産スポンサーなど複数の重要役割を担っている点です。

そこで、Monetalis創業者Allan Pedersenが提唱したMonetalis Clydesdaleプロジェクトは、より安全なRWA経路の探索を目指しています。このプロジェクトは2022年1月に提案され、同年10月に承認・実行されました。初期債務上限は5億ドルで、2023年5月には12.5億ドルに引き上げられ、投資対象は米国債ETFです。

Monetalis Clydesdaleの取引構造において、資金サイドの操作は極めて重要です。すなわち、オンチェーン資産を安全かつコンプライアンスに準拠してオフチェーンに移行し、なおかつMakerDAOが継続してコントロールを維持する方法です。

信託の設立:まずBVIにJALという信託会社を設立し、信託宣言(Declaration of Trust)に基づきJames Asset Trustを設立。JALは受託者としてMakerDAOが提供するDAI/ETF信託資産を保有し、MakerDAOのMKRトークン保有者が受益者となります。信託ガバナンス文書を通じて受託者の行動を指示・統制し、信託資産の購入・処分を管理します。

MakerDAOのガバナンス統制:

信託宣言(Declaration of Trust)により、受託者JALはMakerDAO決議に基づいてのみ行動可能。また、あらゆる行動は取引管理者によるMakerDAO決議の承認・同意が必要。JALはMakerDAO決議に反する行動を一切取れない。

株式信託の設立:

MakerDAOが受託者JALの信託財産に対するガバナンス統制を確立した後、JALの株式自体を信託財産としてJames Asset Share Trustを設立。受託者はSHRM Trustees (BVI) Limited、enforcerはBelvaux Management Ltd、受益者はMakerDAOのMKRトークン保有者です。

これにより、MakerDAOはJALの信託財産(=MakerDAO提供のDAI信託資産)とJALの株式(=受託者JAL自体)の両方を統制できます。すべての操作はMakerDAO決議を経る/検証され、資金の流れは第三者を経由せず(MakerDAO Vault → JAL信託財産口座 → Sygnum Bank口座)直接行われます。

この取引構造により、MakerDAOは以下を実現しています:

1)極めて少ない、あるいはゼロのカウンターパーティリスク。第三者や投資管理者は法的条項を変更できず、関連資金にアクセスできません;

2)障害のないオンチェーン・オフチェーンガバナンス構造;

3)信託を通じて、MKRトークン保有者が裏付け資産のデフォルト救済・清算リスクを迅速に処理可能;

4)資金用途が明確に固定され、流用リスクがないこと。

その後のJALによる資産投資は比較的シンプルで、Coinbaseを通じてDAIをUSDに換金し、Sygnum Bankで資産保管およびETF取引を行います。

3.5 Centrifuge――RWA Roadmap(米国債RWA)

Centrifugeは早期からMakerDAOの複数の信用資産RWAプロジェクト(前述のNew Silver RestructuringやBlockTower Credit)に参加してきました。詳細なプロセスは省略しますが、興味のある方は以前のCentrifuge分析記事『RWAの本質から見る分散型資産ファイナンスプロトコルCentrifuge』をご参照ください。

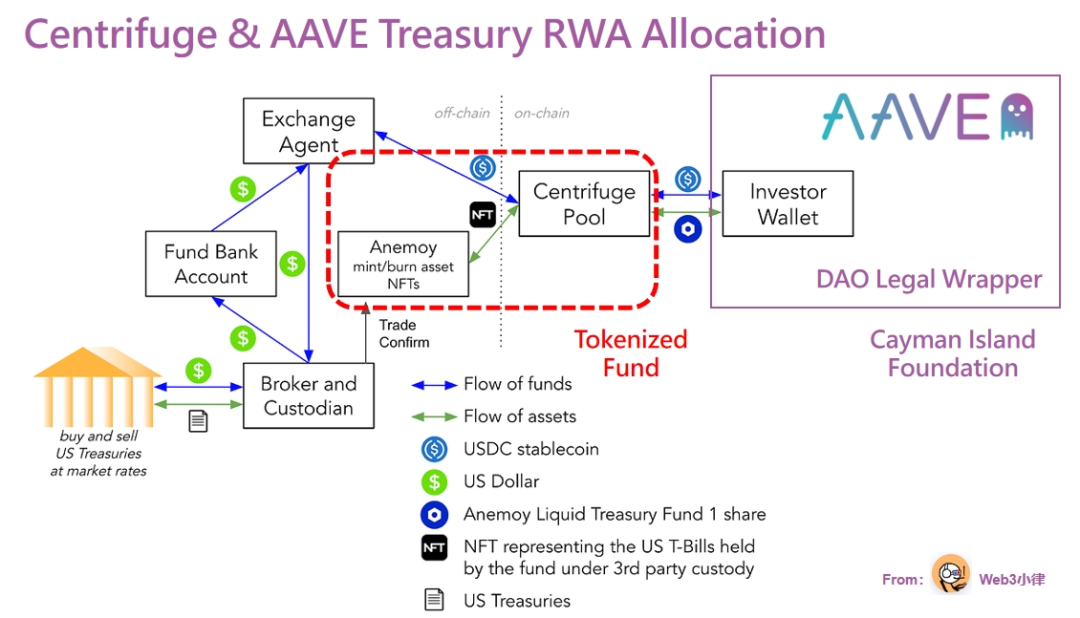

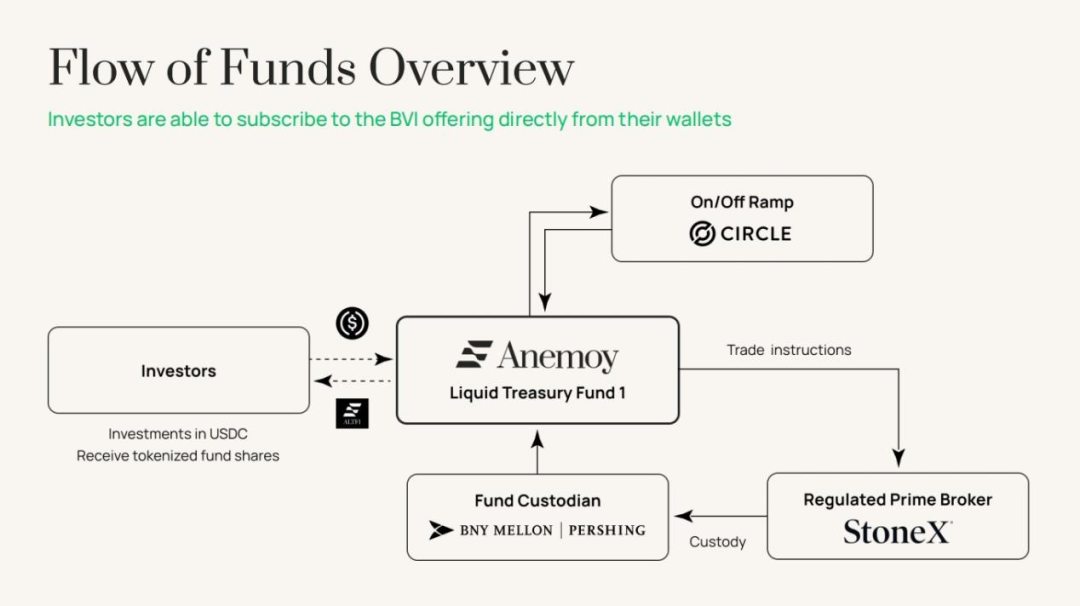

ここではCentrifuge Primeサービスに焦点を当てます。このサービスは、暗号資本/DeFiプロトコル/DAO財務庫が、現実世界資産(例:米国債の無リスク利回り)のリターンを獲得することを目指しています。2023年8月8日、AaveコミュニティはCentrifugeと協力し、Aave財務庫のステーブルコインをRWA資産に投資することで、米国債RWAベースの5%の無リスク利回りを獲得する提案を行いました。

(POP: Anemoy Liquid Treasury Fund 1)

上図のCentrifuge Primeサービスは二段階に分けられます:

第一段階:オンチェーンDeFiプロトコルに対して法的包装(Legal Wrapper)を行う必要があります。たとえばAave専用の法人実体(ケイマン財団)を設立します。この法人実体は、DAOメンバーの無限責任を回避するだけでなく、RWA価値獲得の独立主体としても機能し、DeFiとTradFiを橋渡しする役割を果たします。

第二段階:Centrifugeは専用のAnemoy Liquid Treasury Fund 1アセットプールを設立します。従来のアセットプール(SPVに資産を移管→NFT化→Centrifugeプールに抵当)とは異なり、今回のプールの裏付け資産は米国債であり、米国債を保有するAnemoy LTFファンド自体を直接トークン化します。

(Anemoy Liquid Treasury Fund 1)

Anemoy LTFはBVIに登録されたファンドで、まずCentrifugeプロトコルを通じてこのファンドをトークン化します。その後、Aaveは財務庫資金をAnemoy LTFに対応するCentrifugeアセットプールに投資し、ファンドトークン証明書を取得。Centrifugeアセットプールはプロトコルを通じてAaveの資金をAnemoy LTFファンドに分配。最終的にAnemoy LTFファンドは出入金、資産保管、ブローカーを通じて米国債を購入し、米国債利回りをオンチェーンに持ち込みます。

同様の手法で、CentrifugeはステーブルコインプロジェクトFrax Financeの2000万ドルがオフチェーン資産リターンを獲得するのを支援しています。

四、RWAとDeFi結合におけるノンパーミッション性

本稿で取り上げたプロジェクトを含め、市場の大多数のRWAプロジェクトは単一/限定的な資金提供者、つまり合格投資家にのみ対象を絞っており、一般投資家は参加できません。これは規制コンプライアンスや現地の『証券法』の要請によるもので、一般投資家に開放するとIPO並みの発行コストが発生するためです。したがって、どんなRWAプラットフォームも資産をオンチェーン化すれば自動的にすべてのユーザーに開放できるわけではありません。

しかし、過去のレポート『RWA万字レポート:現在のRWA実現経路を分解し、将来のRWA-Fi発展ロジックを探る』でも触れたように、DeFiと組み合わせることでノンパーミッション(許可不要)で一般投資家が参加可能な道を歩んでいるプロジェクトも存在します。

たとえばOndo Finance & Flux Financ、Matrixdock & T protocolのDeFiレンディング経路では、合格投資家向けの制限付きトークンを担保としてDeFiレンディングプールを設立し、一般投資家はステーブルコインをプールに預け入れて貸出金利のリターンを得られます。また、Ondo & USDY、MatrixDock & USDVの生息ステーブルコイン経路では、同じく制限付きトークンを担保としてステーブルコインを発行し、一般投資家がステーブルコインを預けて生息ステーブルコインと交換できます。

DeFiのコモディティ性は言うまでもありません。PendleがRWA資産に接続して金利スワップを実現した事例もあります。我々もRWAとDeFiの融合に積極的に取り組んでおり、現在米国債RWAプラットフォームを構築中で、RWAの無限の可能性を探求しています。

五、最後に

現在市場にあるプロジェクトはRWA 1.0版と呼べるものが多く、オフチェーン資産側の資金調達ニーズ(Security Token Offering方式でも、担保貸付方式でも)と、オンチェーン資金側の投資ニーズ(リスクが低く、安定的な利回りがあり、スケーラブルで暗号市場の変動と無関係な現実資産を獲得すること)の両方を解決しています。

間もなくRWAはさらに現実世界と融合した2.0、3.0版へと進化していくでしょう。その前に、準備を整えておきましょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News