HTX Ventures 2023年レビュー

TechFlow厳選深潮セレクト

HTX Ventures 2023年レビュー

2024年が目前に迫る中、HTX Venturesはブロックチェーンおよび暗号資産分野の変革の最前線に立ち、将来に対して楽観的な見通しを持ちながらも明確なビジョンを備えている。

著者:Haiyi、Juliet、Gigi、Jenny

私たちの征途:

2023年は、火幣が変革の時代を迎えた年です。創業10周年を記念し、長く親しまれてきたブランド名「Huobi」から「HTX」へと変更されました。この変更は単なる名称の変更にとどまらず、私たちのコアバリューへの再確認でもあります。「H」は火幣(Huobi)の伝承を、「T」はトロン(TRON)への注力性を、「X」はプラットフォームのダイナミックな特性を象徴しています。HTX Venturesにとって2023年は、インキュベーション部門とリサーチ部門の統合といった一連の構造的アップグレードを通じて、リソース配分の最適化や投資対象およびエコシステムパートナーへのサポート体制強化を進めた年でもありました。

HTX Venturesは2018年に設立され、Web3.0および暗号技術の先端的ポテンシャルを活用するプロジェクトへの支援を使命としています。事業領域はDeFi、現実世界資産(RWA)、ZK Roll-up、インフラストラクチャー、NFT、デジタルアイデンティティ(DID)、SocialFi、教育、GameFi、AI、Layer 1およびLayer 2プロジェクトなど多岐にわたります。私たちは多様な投資を通じ、技術革新と前進において常にリードすることを目指しています。

HTX Venturesは「ビジネスの革新」「堅調なビジネスモデル」「卓越した運営」の3つのコアスピリットを掲げており、これらは投資戦略策定における重要な指針となっています。これにより、技術革新の最前線にあるプロジェクトだけでなく、持続可能かつ拡張可能なビジネスモデルを持つプロジェクトも支援できるのです。テクノロジーへの先見性と商業的戦略の鋭さを融合させることで、長期的な影響力と成長可能性を秘めたプロジェクトを発掘・育成することが可能になります。

私たちは直接投資とファンド投資を組み合わせた包括的な投資戦略を採用しており、これによりポートフォリオは大きく拡大し、現在では200以上のスタートアッププロジェクトをカバーしています。この戦略により投資領域の多様化が進むとともに、さまざまな分野で意味のある変化を推進する能力も高まりました。各投資案件は、Web3.0およびそれ以外の活力ある分野において、革新性、持続可能性、卓越性を推進するという私たちの揺るぎないコミットメントの証です。

2023年市場総覧と展望

2023年を振り返ると、暗号資産およびブロックチェーン分野では大きな発展、課題、イノベーションが相次ぎました。

インフラ編

2023年はインフラストラクチャーの爆発的成長の年でした。Web3ユースケースとユーザーの増加に伴い、多様なソリューションと技術ルートが登場し、複雑に交差しながら市場の検証を待っています。しかしいずれのソリューションも、より高速な取引、より分散化された形態、より安全なアーキテクチャという3つの重点に集約されます。最終的な目的は、使いやすいブロックチェーンネットワークの構築です。インフラに関する話題は数多くありますが、ここでは2023年に注目すべき5つのトピックを紹介します。

2023年振り返るべき5つのインフラトピック

1. イーサリアムの発展ロードマップ

イーサリアムは最大規模のパブリックチェーンであり、多くのインフラストラクチャーがその上に構築されています。例えば各種Rollupレイヤー2ネットワークやアカウント抽象化などの新技術です。現在のTVL(総ロック価値)とユーザー数は他のチェーンを大きくリードしていますが、大規模なブロックチェーンアプリケーションの実現には、依然としてスループット不足や小額高頻度取引に不向きなトランザクションコストといった課題があります。そのため、イーサリアムは継続的にハードフォークによるアップグレードを行い、パフォーマンスを向上させています。2022年中盤には、PoWからPoSへの移行「The Merge」を完了し、Rollup中心のスケーリング路線へと方向転換しました。

2023年には、執行層の重大なアップグレードである「上海アップグレード」が実施され、ステーキングしたETHおよび報酬の引き出しが可能になりました。当時は大量の引き出しによって価格が下落するとの予測もありましたが、実際にはアップグレード後に価格は上昇し、ネットワークは安定して稼働しました。また、一時的に低下したステーキング量もすぐに回復し、バリデーターたちの信頼回復を示しました。

次の重要なマイルストーンは2024年第1四半期に予定されている「カンクンアップグレード」で、これはシャーディングによるスケーリングの開始を意味します。特にEIP-4844(Proto-Danksharding)はBlobデータの導入により、RollupとLayer1間のデータ可用性を安価に提供し、Layer2のトランザクションコストを削減します。

Vitalikは後半に「Exit games for EVM validiums: the return of Plasma」という議題を提起し、この忘れられたスケーリング技術の再評価を呼びかけました。コミュニティの関心を集めましたが、イーサリアムの主流路線はあくまでRollupにあり、今後はLayer2が主な実行層となり、イーサリアムメインチェーンはコンセンサス層とデータ可用性層としてバックエンドで多数のLayer2ネットワークを支える構図になるでしょう。

2. Layer 2 Summer

2023年はLayer2が急速に発展し、注目を集めた年でした。現在、L2Beatのデータによると、活発に運用されているLayer2ネットワークは32存在在し、Optimistic RollupとZK Rollupが主流です。TVLベースでは、2023年の全体的な規模は約3倍に拡大しました。その内訳を見ると、Arbitrum OneとOP Mainnetが大部分を占めており、Arbitrum ONEが52%、Op Mainnetが26.5%です。この理由として、ArbitrumがEVM互換性を早期に実現し、イーサリアムや他のLayer1プロジェクトがシームレスに展開できたことが挙げられます。また、ArbitrumとOPのトークン発行がエコシステムの急成長を促進しました。2023年3月のArbitrumトークンエアドロップ後、そのエコシステムのTVLはほぼ2倍に増加しました。一方、ZK Rollup系のチェーンはトークン発行やEVM互換性のペースが遅れ、エコシステムの成長もOptimistic Rollup系に比べて遅れています。

図1:Layer 2の鎖倉価値

今年は多様なLayer2ネットワークが登場しましたが、同時にいくつかの課題も浮き彫りになりました。特に注目すべきは、データの増加がネットワークの真の繁栄を反映しているのか、それとも虚像なのかという点です。多くのプロジェクトがエアドロップの期待を武器にユーザーの参加を促しており、エアドロップルール設計(例:シルビア攻撃への対抗、高品質ユーザーの獲得)に多くの労力を費やしています。しかし、エアドロップやトークンインセンティブは「処方箋」のようなもので、一時的には有効ですが、製品自体にユーザーの信頼を得られなければ、その効果は短期間で消えてしまいます。また、現在のWeb3ユーザーはまだ一般大衆とは言えず、複数のエコシステム間を移動する意欲も高くありません。Layer2上で活動するユーザーは、ある程度の知識と操作スキルを持っているため、エコシステムの顧客獲得と維持コストが高くなり、競争も激化しています。ユーザーの忠誠心は、競合のエアドロップ期待や流動性マイニングのインセンティブによって簡単に揺らぐ可能性があります。Q4にParadigmとBlur創設者Pacmanが立ち上げたBlastは、ネイティブ収益を組み込んだLayer2ネットワークとして、年末まで人気を維持しました。わずか数週間で3億ドルのTVLを達成しました。また、著名な開発陣と機関が支援するプロジェクトとして、コミュニティ重視のアプローチでProduct-Market Fitを極限まで追求し、他のLayer2が技術やユーザーコストに注力する中、Blastはコミュニティ意識に最も合ったシンプルな機能で、市場の注目と資金を迅速に集めました。

全体として、我々はLayer2の将来に楽観的です。EIP-4844によるさらなる性能向上により、2024年にはDeFiだけでなく、金融以外のDappでもLayer2上のイノベーションが生まれる可能性があります。

3. モジュラー技術がブロックチェーンのボトルネックを打破

多くのパブリックチェーンが「最も主流のチェーン」を狙ってより高速・安価になるべく努力する一方で、2023年には「モジュラー型ブロックチェーン」という解決策が頻繁に取り上げられました。厳密には、Rollup自体も実行層(ユーザーインタラクション層)に特化したモジュラー技術です。今年はデータ可用性(DA)層に焦点を当てたモジュラー型ブロックチェーンの発展が目立ちました。例えばMantleやCelestiaなどです。Mantleは自前のデータ可用性レイヤーを使って、Layer2のデータ可用性がイーサリアムに制限される問題を解決しています。Celestiaは汎用的なモジュラー型ブロックチェーンを構築し、Celestia上に構築されたチェーンはCelestiaをデータ可用性層として利用できます。モジュラー技術により、アプリやLayer2はメインチェーンのパフォーマンスに縛られず、より高い自律性とカスタマイズ性を得られるようになり、可能性が広がります。現時点ではCelestiaなどのモジュラー型チェーンの実用例は少ないですが、この方向性には明確な期待を持っています。

もちろん、モジュラー技術の進歩に伴う複雑さとセキュリティリスクも無視できません。ユーザーにとっては、単一のブロックチェーンの性能を理解するのは簡単ですが、モジュラー型チェーンでは他のモジュラー層との相互作用も理解する必要があります。開発者にとっては、複数チェーンの相互作用を扱うことで、セキュリティリスクが増大します。

4. アプリチェーンの現状

前回のDeFiサマー以降、ネットワークの混雑や自主性の欠如に対応する新たな考えとして「アプリチェーン」が提唱され、Starkware上に展開されていたデリバティブ取引所dYdXが先駆けとなりました。2023年10月、dYdX V4のメインネットがローンチされ、正式にアプリケーションからアプリチェーンへと移行しました。アーキテクチャとしてdYdXはCosmos SDKを採用しており、これは現在主流のアプリチェーン構成で、実情に応じたコンセンサスメカニズムのカスタマイズを可能にし、IBCプロトコルでCosmosネットワーク内の他のチェーンとクロスチェーン連携を行います。現在、Cosmos上には70を超えるアプリチェーンがメインネットに展開されており、市場で主流の実装方法となっています。

アプリケーションが独自のアプリチェーンを開発する主な利点は以下の通りです:

- パフォーマンス向上:Cosmosネットワーク上に構築されたアプリチェーンは、Cosmosの10,000TPSという速度の恩恵を完全に享受できます。また、他のアプリとブロックスペースを奪い合う必要がないため、外部環境の影響を最小限に抑えられます。

- コスト削減:トランザクションコスト面でも大きなメリットがあります。dYdXの場合、V4での重要な変更の一つはガス手数料の再設計で、固定のガス手数料ではなく、ユーザーの取引量に応じてプロトコルが一定割合を徴収する仕組みです。この取引体験は中央集権型取引所に近くなります。

- 自主性の向上:スマートコントラクトのアップグレード、データ可用性、オーダリングノードの設定など、アプリケーションが必要に応じてカスタマイズできる幅が広がります。

一方で、アプリケーションがアプリチェーンへ移行する際の課題もあります:

- 流動性の分断:独立したアプリチェーンでは、外部プロトコルとの相互作用が難しくなります。イーサリアムや他のモノリシックチェーンでは、アプリ同士の相互作用が容易ですが、アプリチェーンは他のエコシステムから隔離され、クロスチェーンが唯一の連携手段になります。

- セキュリティ:スマートコントラクトのコンセンサス安全性は、それが展開されているチェーンの安全性に直接依存します。理論的には、安全性はパブリックチェーンの時価総額に依存するとされ、アプリチェーン自身の時価総額が、上に乗る資産を守る能力を決定します。これは時価総額が小さいプロジェクトにとっては不利です。

したがって、アプリチェーンはすべてのアプリケーションに適した道ではありません。他のコントラクトとの連携が頻繁で、時価総額が小さいプロジェクトにとっては、安全で活発なパブリックチェーンに留まる方が賢明です。一方で、高速かつ低コストな取引体験を求め、パブリックチェーンの制約に満足せず、一定のユーザー基盤を持つプロジェクトにとっては、アプリチェーンはプロトコルの価値を最大化する手段と言えます。

5. アカウント抽象化がWeb3の億単位ユーザーの扉を開く

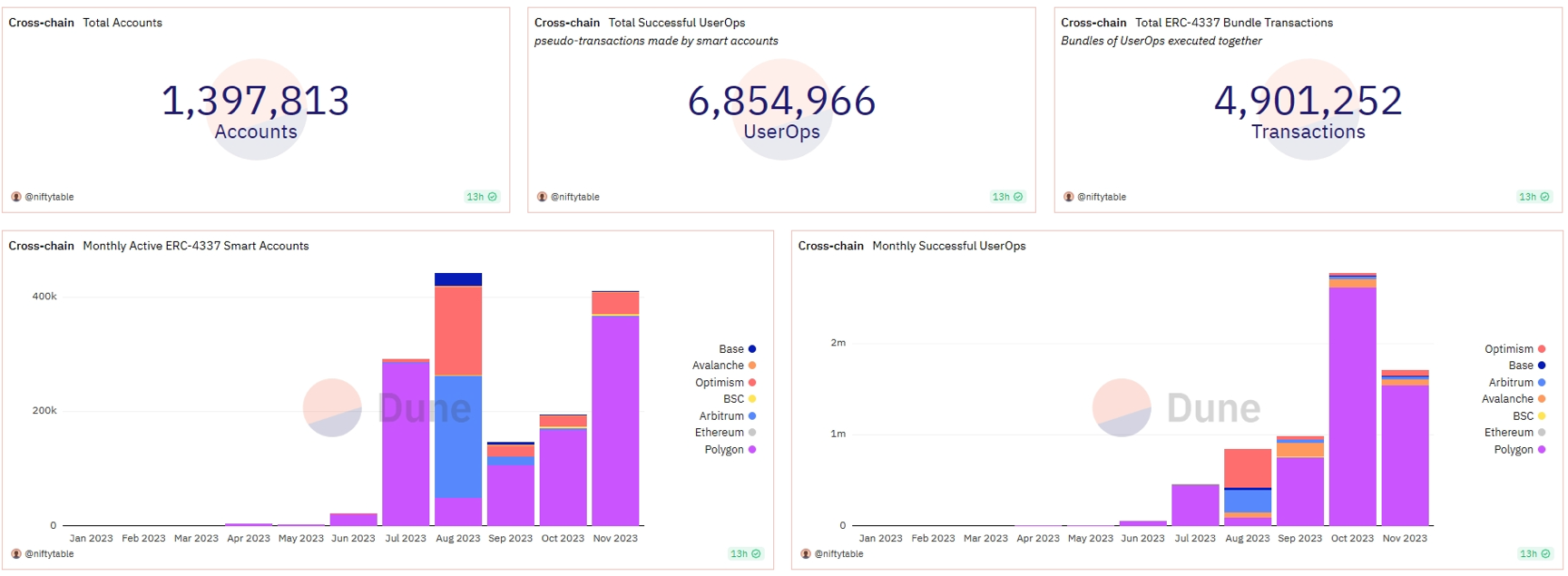

アカウント抽象化の概念は2022年に登場し、EIP-4337(コンセンサス層の変更を避け、上位のインフラに依存する提案)の更新を受けて、多くのチームが製品開発を始めました。具体的な製品としては、ソーシャルログイン、ソーシャルリカバリー、ガス代支払い代行、取引のバッチ処理などを実現するスマートコントラクトウォレットが中心です。Argent、Avocado、Unipassなどのチームが2023年に製品をリリースし、ユーザー体験の面で大きな革新を遂げました。Duneのデータによると、EIP-4337で作成されたアカウントは既に約140万件あり、約700万回の取引(UserOps)が行われています。本稿執筆時点で、毎月40万以上のアクティブなスマートコントラクトアカウントが存在します。

図2:ERC-4337スマートアカウントの採用状況

出典:Dune.com

将来について、我々はアカウント抽象化がWeb3の大規模採用の扉を開くと考えますが、一方で技術スタックの複雑化によるセキュリティリスクの増加、ガス手数料の上昇といった課題も残っています。そのため、Layer2など手数料が低いチェーンがアカウント抽象化技術を育てる最適な土壌であると考えます。

DeFi編

2022年の複数の破綻事件と比較して、2023年は分散型金融(DeFi)にとって安定した発展の時期でした。プロトコルの種類は30以上に及び、昨年と比べて市場はさらに細分化・専門化されています。LSDとRWAの物語がDeFiに新たなユーザーと注目を集めました。以下に、注目すべきDeFiの話題をいくつか紹介します。

2023年振り返るべき3つのDeFiトピック:

1. DeFiプロトコルの現状

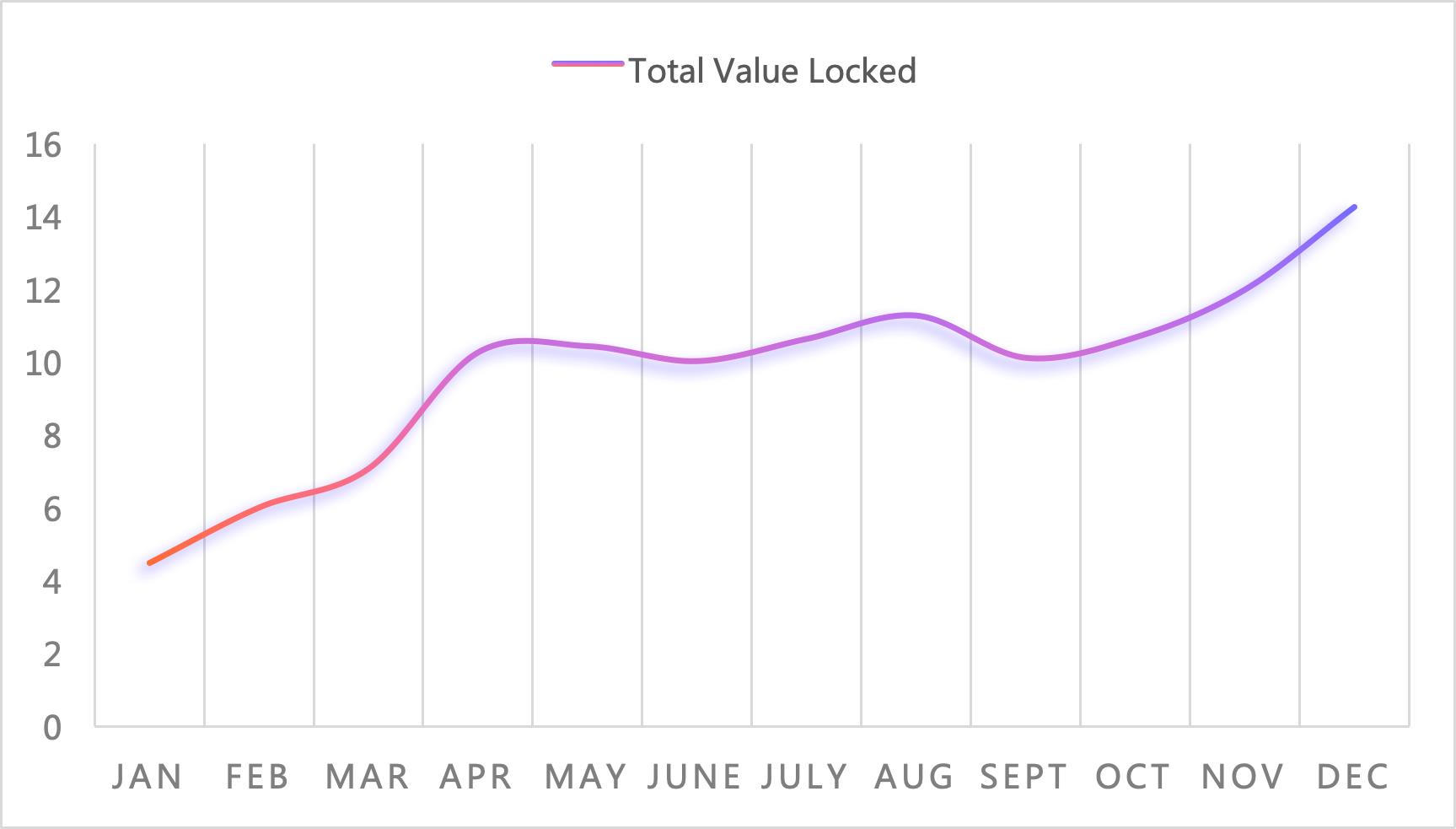

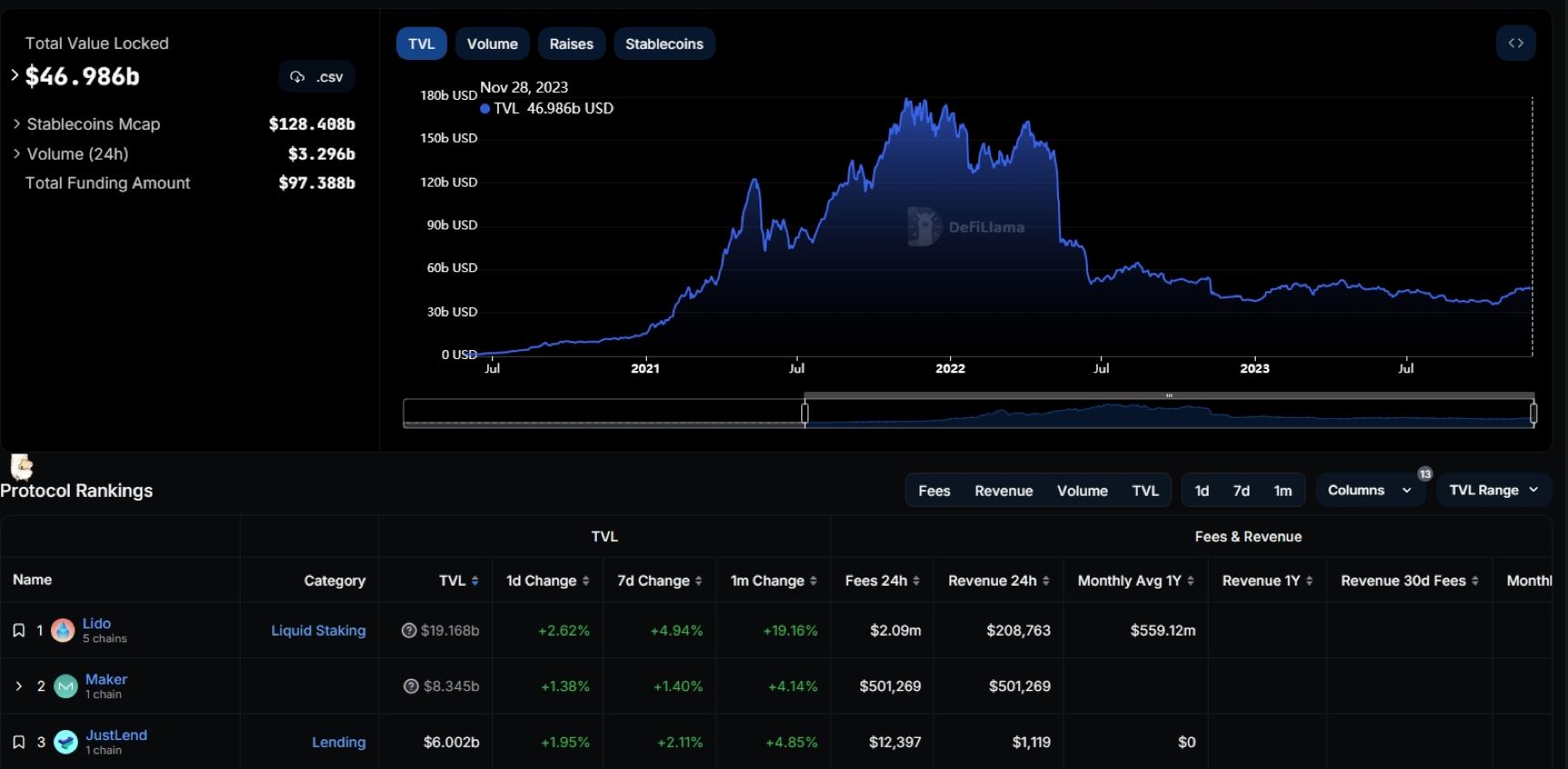

2023年のDeFiのTVLは安定傾向にあり、本稿執筆時点で470億ドルがDeFiコントラクトにロックされています。これは2022年12月31日の380億ドルから23.6%の増加です。

図3:総鎖倉価値

出典:Defillama.com

パブリックチェーン別のシェアでは、イーサリアムが56%で圧倒的優位、TRONが16%で2位です。プロジェクト別では、Lido、Maker、JustlendがTVLトップ3で、LidoのTVLは全チェーンの41%を占めています。

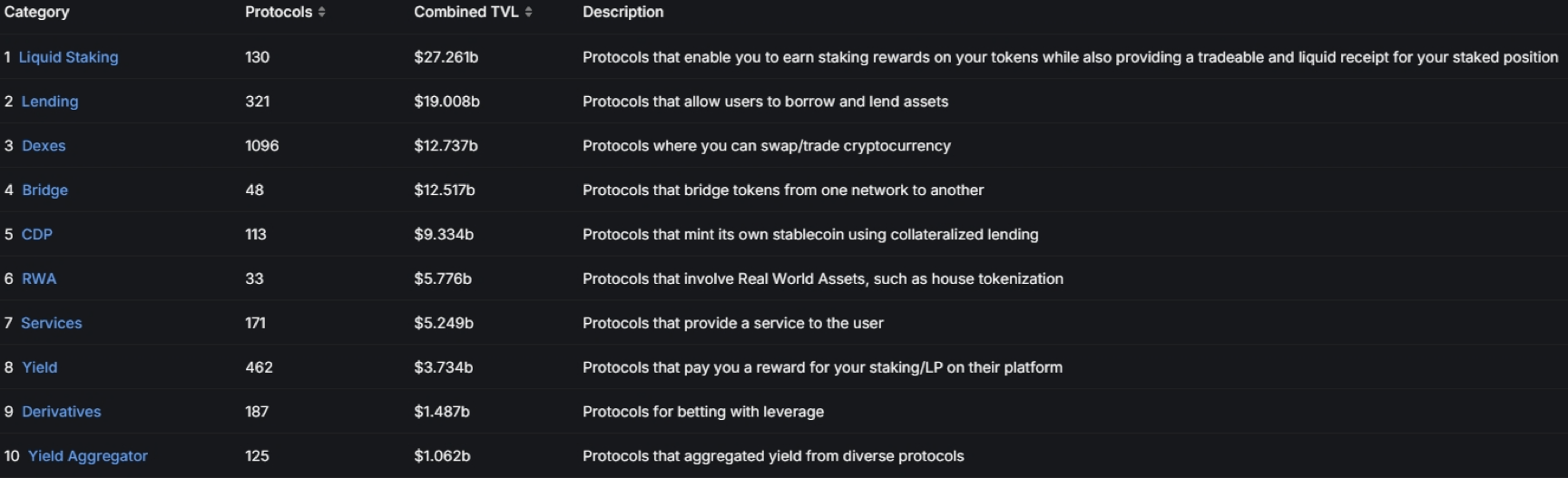

収益面では、Makerが日収50万ドルで1位です。上位20項目中、8つが取引所またはデリバティブ取引所、3つがレンディングプロトコルです。取引所とレンディングは依然としてDeFiで価値を獲得する主要カテゴリですが、競争も最も激しいです。統計によると、現在234のパブリックチェーンに1000以上のDEXプロトコルが存在します。

図4:DeFiカテゴリ

出典:Defillama.com

2. リアルワールドアセット(RWA)

RWA(Real-World Assets)は2023年に外せない新しいDeFiテーマで、低迷していた市場に注目を集めました。一般的にRWAは、現実世界の資産をオンチェーンとオフチェーンで所有権を証明し、オフチェーンの資産とその収益をオンチェーンに移すことを指します。法定通貨ステーブルコインは暗号市場で重要なユースケースを示していますが、2023年には他のRWAも爆発的に増加しました。例えばMakerDAOの米国債RWAはすでに28億ドルに達し、RWAの大規模採用への第一歩を踏み出しました。AvalancheもRWAエコシステムを発展させ、伝統的な機関資本に適したオンチェーンプラットフォームを提供しようとしています。

この背景には、FRBの利上げにより米国債利回りが5%まで上昇したことがあります。2023年にDeFi全体の収益が低位にあった中で、現実世界の収益をオンチェーンに移すことは自然な流れでした。将来的には、RWAの普及には多くのオフチェーンインフラ、規制の整備、オンチェーンオラクル、ウォレット、クロスチェーン技術の進歩が必要ですが、現実資産のオンチェーン化の扉はすでに開かれ、2024年にはさらに多くのRWA資産の可能性が見込まれます。

3. 分散型ステーブルコイン

USDTとUSDCという市場主流のステーブルコインに対しては、過度に中央集権化されているという批判が常につきまとっています。現在、USDTとUSDCの市場シェアは90%を超えています。3月のUSDCのアンカー外れ事件は、中央集権型ステーブルコインのリスクについての議論をさらに盛んにしました。暗号市場は当初から、伝統的な世界のリスクからできるだけ離れた、暗号原生のステーブルコインの創造を試みてきました。現時点で(11月29日)、CDP方式で発行されるステーブルコインは120種類以上あり、2023年には主要DeFiプロトコルがそれぞれネイティブの分散型ステーブルコインを開発するというトレンドが見られました。既にリリースされた事例には、Curveが発行するcrvUSDやAAVEが発行するGHOがあり、crvUSDは現在1.4億ドルの発行量に達し、AAVEはイーサリアム上で348万枚のGHOを鋳造しました。分散型ステーブルコインの発展過程には未解決の課題も多く、例えばGHOは発行以来、1ドルのアンカー価格に到達できていません。しかし、今後はUSDTやUSDCへの依存を減らすために、さらに多くのネイティブ暗号ステーブルコインが登場すると予想されます。

ビットコイン分野

2023年の終わりにさしかかり、ビットコインは再び強い勢いを見せています。特に昨年10月以来、初めて4万ドルの壁を突破しました。市場はビットコインとその関連資産に対して明らかな強気シグナルを送っています。しかし問題は、この勢いが来年も続くのか、それともETF承認の期待による短期的な投機にすぎないのかです。今回は、ビットコインの今回の上昇を支える基本要因を深く分析し、ビットコインエコシステムの将来に対する私たちの見解を述べます。

ビットコイン成長の鍵となる要因:

1. 好ましいマクロ環境

2023年末、ビットコインは従来のTMT株式を上回る強さを示しました。確かに、今後数ヶ月の金利低下要因はすでに市場に織り込まれており、企業の財務諸表への経済回復の反映には時間がかかると予想されています。同時に、投資家は2023年に発生した地政学的紛争や経済危機をヘッジする手段を積極的に模索しています。ビットコインはその内在する価値保存特性により、「デジタルゴールド」として進化し、投資家にとって新しい代替資産と見なされています。

2. 機関資金流入の期待

ビットコイン取引において、市場のムードを左右する重要な要素は、伝統的な資産管理会社がビットコイン現物ETFを積極的に申請していることです。これは伝統市場がビットコインの投資価値を受け入れ、認めたことを示しています。一方、ビットコイン現物ETFの承認は、機関市場(認可参加者やマーケットメーカーを含む)からの新たな資金流入と流動性をもたらし、ビットコイン市場の取引活動をさらに活性化させ、資本効率を高めることが期待されます。

また、スタンダードチャータード銀行、野村証券(レーザーデジタル)、UOB、JPモルガンなどの伝統的金融機関も、Web3戦略の策定やWeb3投資部門の設立を通じて、Web3の採用を率先して進めています。これは伝統的金融機関のビットコインおよびより広範な暗号エコシステムに対する強気姿勢をさらに強化し、潜在的な新たな資金流入をもたらします。

3. ビットコインの半減期

ビットコインの次の半減期は2024年第2四半期に起こります。半減期は4年に1度発生し、ビットコインのマイニング報酬が半分になります。このメカニズムはビットコインのインフレ率を大幅に低下させます。過去の傾向から、市場は半減期の半年後に価格が過去最高に達すると予想しています。伝統的機関からの資金流入の期待により、ビットコイン市場の需要は供給を大きく上回り、価格を押し上げています。

4. ビットコインエコシステムの技術的突破

ビットコインのPoWブロックチェーンは当初、価値の移転を目的に設計されており、コンポーザビリティが欠けていました。taprootやordinalsといった新標準による最新の技術的突破により、ビットコインのコンポーザビリティ、プログラマビリティ、取引効率が向上し、非信頼型ステーキング、複雑なDeFi戦略、ゲームなどへの応用の可能性がさらに広がりました。すでに広く普及しているブルーチップ暗号資産であるビットコインは、技術進歩の助けを借りて、近い将来にさらに広範に採用される可能性があります。

以上の要因から、我々はビットコインの来年の成長に楽観的です。過去1年間の積極的な製品開発から、ビットコインエコシステムでは以下の分野に注目すべきです:

- 開発者向けSDKおよびマーケット:Oyl、Unisat

- ZK Rollups:Bison、Chainway、Alpen Labs

- EVM L2/スケーリングソリューション:Botanix Labs、B2 Networks、Bitcoin Wizard

- サイドチェーン:Liquid Network、Threshold Network

- ステーキング:Babylon

総じて、これらの発展と取り組みは、ビットコインエコシステムが活気に満ち、変化し続ける構図を示しており、将来にわたる持続的な成長と革新の基礎を築いています。

SocialFi分野

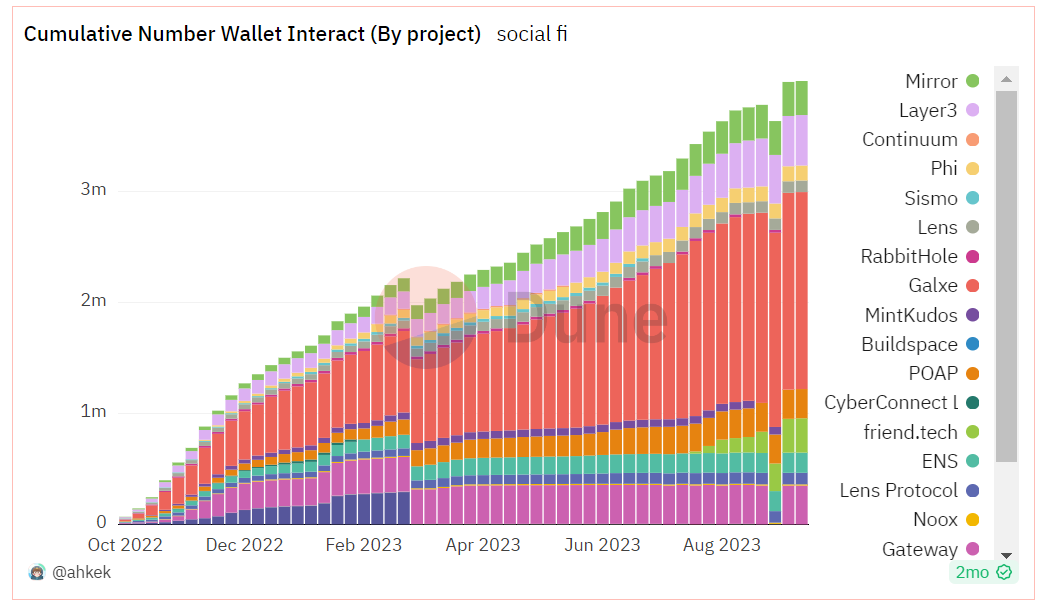

2021年から、SocialFiという分野が徐々に暗号ユーザーの視界に入り始めました。ブロックチェーンゲームのソーシャル性や娯楽性と似ており、大量のWeb3新規ユーザーを惹きつける可能性があるとされています。2021〜2022年にかけてこの分野は比較的冷めていましたが、2023年にはいくつかの新しさのあるプレイスタイルやデザインの革新が注目を集めました。下図のように、過去1年間でSocialFi分野は良好な発展を遂げ、主要プロジェクトの累計ウォレットインタラクション数は400万回以上に達しました。Galxe、Friend.Tech、Sismoなどの新プロジェクトも多くの注目を集めました。

図5:各プロジェクトの累計ウォレットインタラクション数

出典:dune.com

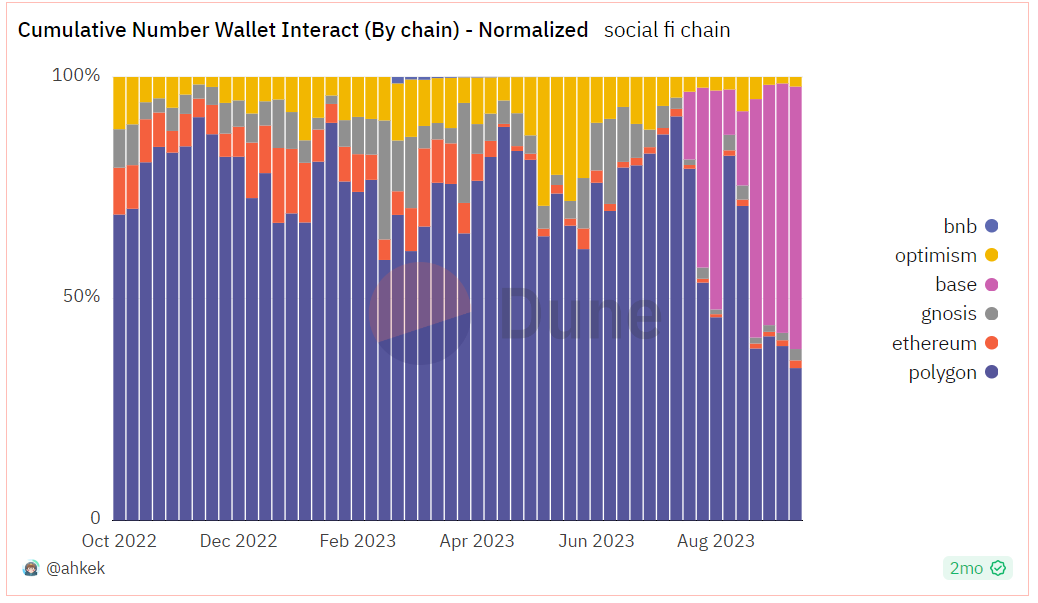

特定のチェーンごとに見ると、現在の主要なSocialFiプロジェクトのインタラクションはPolygonとBaseに集中しています。他のチェーンはソーシャル分野であまり注目を集めていません。安定したネットワーク、高速な処理速度、低コストなインタラクションに加え、過去1〜2年間でPolygonはゲーム、NFTなどのアプリケーションプロジェクトを積極的に育成し、ターゲット層を拡大し、Web2の大手IP機関と協力することで、暗号内外から大量のトラフィックを獲得し、SocialFi分野で安定した成長を続けています。BaseはFriend.Techによる大量のトラフィックのおかげで、現在SocialFi分野のトラフィックの半分を占めています。EthereumやBNBなどの他のチェーンは、ソーシャル関連のトラフィック成長が比較的緩やかです。

図6:各チェーンの累計ウォレットインタラクション数

出典:dune.com

現在、SocialFi分野のプロジェクトは主に以下の3つの方向に分かれています:

1. ソーシャルインフラストラクチャー

ソーシャルインフラストラクチャーはSocialFi分野の基盤および共通ツールです。統一的でシンプル、使いやすいインフラは、ユーザーの使用障壁を下げ、異なるDapp間の利用の壁を減らし、より多くのユーザーとデータを蓄積します。Galxe、Lens、CyberConnectなどのプロジェクトはそれぞれの角度からユーザーとDapp製品を接続し、Web3 SocialFi分野のトラフィック入口とインターフェースとなっています。この分野はエコシステムプロジェクトの成熟と爆発により、段階的なトラフィック増加のチャンスを迎えそうです。

2. ソーシャルDapp

ソーシャルDappは現在、SocialFiエコシステムで最も規模が大きいカテゴリーで、多様な発展を見せています。プロジェクトのタイプとしては、投稿フォーラム、ファンプラットフォーム、動画ストリーミング、ソーシャルゲーム、ソーシャルIDなど、多種多様なタイプと遊び方があります。Dappはユーザーと最も直接的に結びつくエコシステムプロジェクトです。2023年には、一部のプロジェクトが良好な成果を上げており、特にFriend.Techのエコシステム発展が目覚ましく、巧妙な経済設計と資本の加勢によりトラフィックの突破を果たしました。これは今後のソーシャルプロジェクトの発展と設計に

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News