Messari 2024年のトップ10投資トレンド:ビットコインをポジティブに、イーサリアムをネガティブに評価し、AI・DePINなど新興ナラティブに賭ける

TechFlow厳選深潮セレクト

Messari 2024年のトップ10投資トレンド:ビットコインをポジティブに、イーサリアムをネガティブに評価し、AI・DePINなど新興ナラティブに賭ける

MessariはAIと暗号通貨の統合を強く注目しており、DePIN、DeSoc、DeSciという3つの新興ナラティブも好意的に見ている。

執筆:Messari

翻訳:TechFlow

約束通り、有名な暗号データ・リサーチ機関Messariが『Messari Theses 2024』を発表した。ここではその第1章、「2024年のトップ10投資トレンド」を要約・翻訳して紹介する。

著者の見解によると、「Web3」という概念はまったく馬鹿げた呼び名であり、人々がこの言葉を使わなくなり、「Crypto」というストーリーに戻った瞬間、暗号資産の時価総額は倍増した。

今年の投資トレンド予測において、Messariはビットコイン(BTC)に対して非常に強気である一方で、イーサリアム(ETH)には弱気だ。いわゆる「超音波マネー」(持続的な縮小通貨供給による価格上昇)という物語はまったくのデタラメだとし、ソラナ(Solana)と比較してもイーサリアムに圧倒的優位性はないと評価している。さらに、MessariはAIと暗号資産の統合を強く注目しており、アナリストたちの保有状況からもAKTやTAOなどのトークンを多く保有していることが明らかになっている。また、DePIN、DeSoc、DeSciという3つの新興テーマにも強い関心を寄せている。

全文をお楽しみください:

1.0 投資トレンド

昨年12月、私は暗号分野全体を代表して「Web3」という言葉を正式に廃止した。

これは胡散臭く、広報用のスローガンのような言葉であり、私たちが構築しようとしているすべての面白いものを台無しにしてきた。

NFTのPFPコレクションはWeb3、"DeFi 2.0"はWeb3、サム・バンクマンフライドもWeb3だった……。

私が暗号世界で求めているのは、個人財布、取引のプライバシー、インフラの進歩、DeFi、DePIN、DeSocといった、完全にポンジスキームに依存しないものだ。

今年は、期待を裏切らなかった。

冷酷に「Web3」という言葉を殺した結果(訳注:Web3を象徴する詐欺案件が崩壊)、暗号資産市場の時価総額はほぼ2倍になった。業界最大の詐欺師たちはすでに刑務所にいるか、まもなくそこに送られるだろう。

優れたプロダクトが洗練されたデザインとともにリリースされ続けている。私は2024年の暗号市場にますます期待を寄せている。

要するに、暗号市場の状態は力強い。

おそらく初めてこの記事を読む人もいると思うので言っておくが、これは初心者向けの入門書ではない。高度な内容だ。

前提知識があることを前提に話を進め、簡潔に説明する。時間は貴重だからだ。

この「投資トレンド」の導入部分は、「全部読んだよ」と友達に自慢したい人のためのものだ。昨年の報告書の最初の3セクションを再び称賛する必要はないと思っているが、さまざまな市場区分で追い風が吹き、長期的な暗号の冬の後にようやく楽観論が戻ってきた証拠もある。

本稿ではまず、2024年のビットコインのブルケースから始めよう。

1.1 BTCとデジタルゴールド

「今どこにいるのか? まるで2015年1月か、2018年12月みたいだ。もっとビットコインを買うために腎臓でも売ろうかって感じだ。」

これは2022年12月時点での私のBTCに対する見方だった。

短期的にビットコインの価格を予測するのは難しいが、長期的にはその魅力はほぼ疑う余地がない。

FRBが金利をさらに引き上げるのか、あるいは緊急ブレーキをかけて量的緩和を本格的に開始するのかは分からない。商業不動産主導の景気後退を迎えるのか、あるいはパンデミック後の金融・財政政策の混乱を乗り越えて「ソフトランディング」を実現できるのか。株価が下落するのか横ばいか、ビットコインがテック株やゴールドと連動するのかどうかも不明だ。

一方で、ビットコインの長期的な根拠は非常にシンプルだ。すべてがデジタル化されている。政府は過剰な負債を持ち、浪費癖があり、破綻するまで印刷を続けるだろう。投資家が手に入れることのできるビットコインの総量は2100万枚しかない。市場で最も強力なMEMEは、2024年のビットコイン半減期を通じて展開される4年に一度のマーケティングキャンペーンだ。

時にはシンプルに考えるだけでいいのだ!

毎年一貫性を持たせるために、昨年紹介した「腎臓を売ってでも買いたくなる」MVRVチャートを再確認しよう。思い出せば、このチャートはビットコインの現在の市場価値(MV=価格×全供給量)と実現市場価値(RV=各単位がオンチェーンで最後に移動したときの価格×そのときの供給量の合計)を比較したものだ。

理論上、この比率が1以下であれば黄金ゾーン。3以上になると、必ずサイクルの頂点を示す。

今年150%の上昇を果たした後でも、ビットコインはまだ良い「買い」対象なのか?

答えは、やや肯定的だ。

もはや極端なバリュー領域にあるわけではないが、現在の機関投資家の追い風(ETF承認、FASB会計基準の変更、新たな主権的バイヤーなど、第4.1章参照)を考えれば、MVRV比率1.3のビットコインを購入することはもはや盲目的な信仰の飛躍ではない。

なお、ETF商品にビットコインがより多くロックインされるにつれ、MVRV比率は人為的に押し上げられることに注意が必要だ。NYSEやNASDAQのように頻繁にオンチェーンに登場しないからだ。1を超える程度のMVRV比率は、歴史的中央値よりもわずかに低いだけだ。

暗号資産クラスに興味があるなら、さらに魅力的な事実がある。

ビットコインは回復を主導する傾向がある。最近、ビットコインのドミナンス(市場占有率)は数年ぶりの高水準に達したが、2017年や2021年のブルマーケット初期に到達した水準にはまだ遠く及ばない。2017年にはドミナンスは87%から37%にまで低下した。2021年には、4万ドルに達する前の統合フェーズで70%まで回復し、その後バブル頂点で38%まで下落した。我々はついに54%に到達した。まだ統合の余地はある。

正直に言えば、次なる暗号市場の繁栄の触媒がビットコインの大幅上昇から始まらないとは考えにくい。

DeFiは継続的な規制抵抗に直面しており、短期的な成長は制限される。NFTの活動は基本的に死んでいる。他の有望分野(ステーブルコイン、ゲーム、分散型SNS、インフラなど)は急激ではなく、ゆっくりとした安定した成長が予想される。

大手資産運用者もこれに同意している。バイナンスが最近行った調査によると、夏の時点で「ビットコイン」感情が「暗号全般」感情を資産配分者の間で圧倒していた(ただしETHBTCの低迷により状況が変化している可能性はある)。

こうした勢いを考えれば、ETF主導の上昇局面(牽引)または深刻なマクロショック(統合)の中で、ビットコインのドミナンスは再び60%に達するだろう。

仮に私が間違っていて、今回のサイクルでのビットコインドミナンスのピークがすでに過ぎたとしても、ビットコイン価格が名目および相対的に大きく下落する可能性は極めて低いと考えている。

暗号市場のブルマーケット初期において、最高の期待値を得られる戦略はずっと「リーダーに賭けること」であり、今回のサイクルも同様だ(そしてこれからもそうなる)。

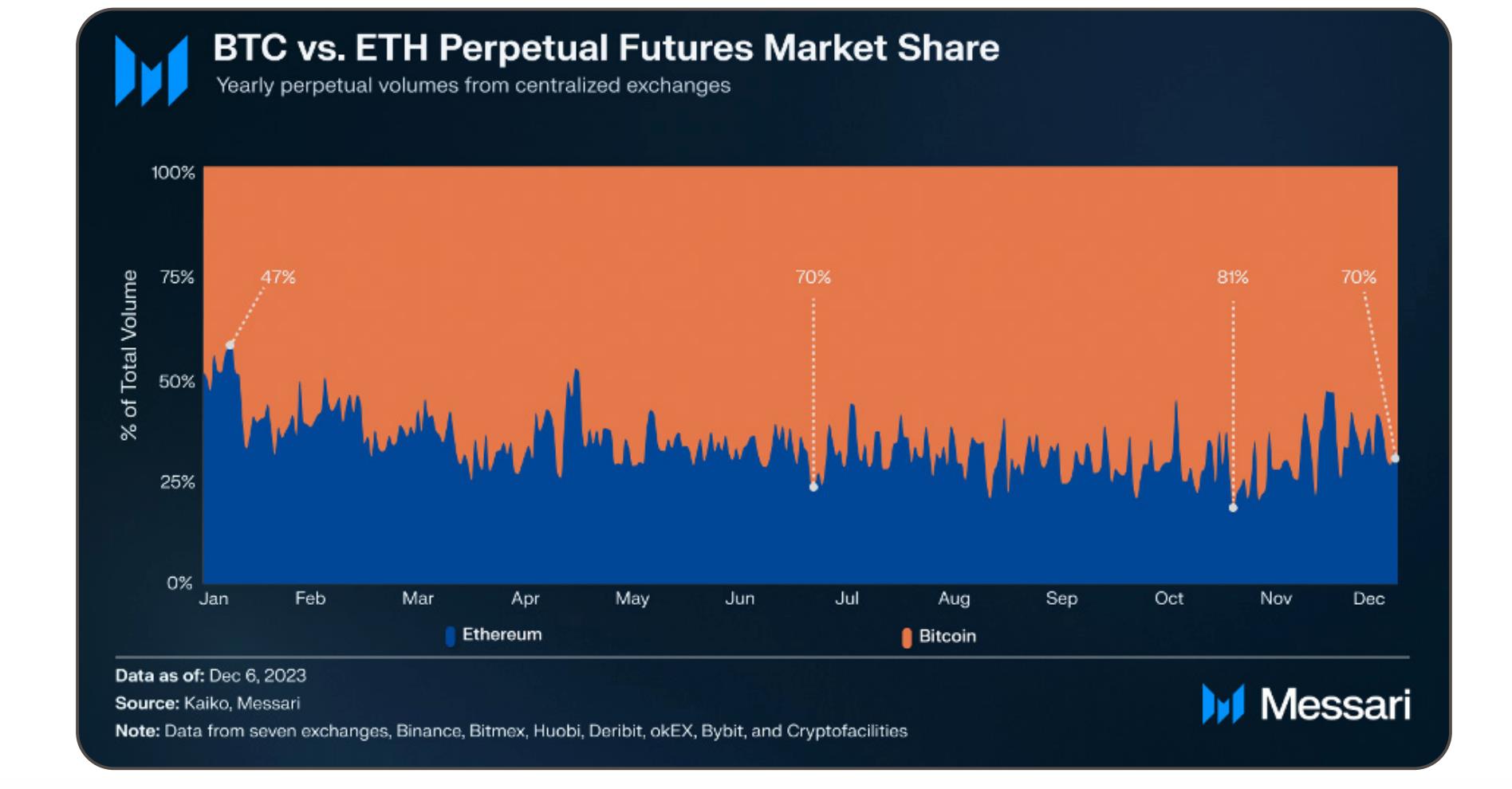

去年述べたことを繰り返す:イーサリアムの「超音波マネー」(注:持続的な通貨収縮による価格上昇)という主張には全く説得力がない。もし本当にそんなMEMEに力があるなら、流動性データはこんな風にはならないはずだ――たとえETH先物ETFが承認された後でも。

ビットコインがもう一つ100倍になることはないかもしれないが、この資産は2024年に他の成熟資産クラスを簡単に再び上回るだろう。ゴールドとの価格平価を達成すれば、1BTCあたり60万ドルを超える。覚えておいてほしい:ゴールドも同じマクロ環境の恩恵を受けているため、それが上限ではない。

もし通貨危機が十分深刻になれば、暗号資産は本来の価値を発揮する。1 BTCは1 BTCの価値を持つ。

【関連記事:BTC第3四半期レポート】

1.2 イーサリアム

イーサリアムは2022年9月に「マージ」(Merge)を成功させ、2023年4月には「シャペラ」(Shapella)アップグレードを完了した。これらは技術的にも史上最高レベルのアップグレードの一つだった。「マージ」により、イーサリアムは純粋な通貨収縮型デジタル資産としての新時代に入った。私はイーサリアムとそのエコシステムを愛している。ビタリックが築いた暗号資産のエコシステムがなければ、Messari自身も存在しなかっただろう。しかし長期的に見れば、ETHへの投資の根拠は、ゴールドや石油のような商品でも、グーグルやマイクロソフトでもなく、ビザやJPモルガンに近い。 ETHはジレンマに陥っている。機関投資家が「デジタルゴールド」としての「ピュアプレイ」に注目する中で、BTCはETHをアウトパフォームしている一方で、広く利用可能なイーサリアムの代替品(L0、L1、L2)がトランザクション量を吸収することで、それらが好成績を残す可能性がある。私はETHがビットコインや高ベータ資産を上回るシナリオを見出せない。 とはいえ、名目価格に関してはETHに反対するわけではない。ETHは複数の技術的課題と市場サイクルを乗り越えてきた。今日のビットコインよりも優れた供給ダイナミクスを持っているかもしれない。他のRollupに橋渡しされたETHは永遠に消失し、「戻ってきて売却されることはない」とも思う。ETHに対して悲観的であることは、イーサリアムそのものを非難するわけではない。ETHという資産がこれまで支配的地位にあったものの、ネットワークトークンとして仲間内で60%以上の市場シェアを維持し続けるのは難しいという現実的な認識だ。

私がイーサリアムとソラナを比較するとき、それはグーグル対Bingの圧倒的な力関係ではなく、ビザ対マスターカードの関係に近い。 仮にETH支持者に公平なチャンスを与えたとしても、関連データ指標を見れば、ETH対BTCのコストパフォーマンスが非常に低いことに気づくだろう。

後ほど技術面について詳しく触れるが、あなた方は暖炉の前で私のシャーディング論に夢中になるような人たちではない。あなたが望むのはあまり頭を使わないシンプルな「買い/売り」の提案であり、ETHへの賭けはちょうどベルカーブの真ん中に位置している。すぐにBanklessの人たちと議論することになるだろう。(注:保証はしたくないが、この部分の原稿を初めて起草して以来、この確信は少し薄れている。BTCが現在約150%上昇し、SOLが年初来で6倍以上上昇した今、ETHは長期間にわたり安定銘柄となって大きく遅れを取ったため、平均回帰のタイミングに来ている。) 【必読:ETH第3四半期レポート】

1.3 (流動性)分野

ビットコイン(BTC)、イーサリアム(ETH)、米ドル担保ステーブルコインは、現在1.6兆ドルの暗号市場全体の75%を占めている。だが、この状況は永遠に続くわけではない。

私はある会社を設立した。その前提は、今後10年間で暗号市場の残り25%が100倍成長し、投資家は数千種類の暗号資産を分析するために、より洗練されたデューデリジェンスツールが必要になる、というものだ。現在の市場規模で計算すると、「その他」分野の100倍成長は、流動性のある暗号資本市場を民間資本市場(20〜25兆ドル)と同等にし、全世界の債券・株式市場の30〜35%に達することを意味する。

さらに重要なのは、ブロックチェーンが本質的に会計の革新であると認めれば、最終的にはすべての資産が伝統的な決済・決済システムに頼らず、パブリックブロックチェーン上で取引される「暗号化」資産となるということだ。時間とともに、暗号資産と従来金融(TradFi)の関係はますます密接になり、最終的にはほとんど一体化するだろう。

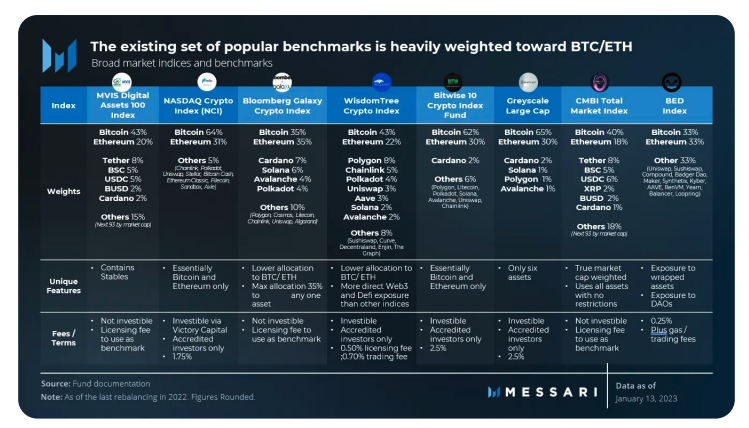

もちろん、時価総額加重平均指数に基づいてBTCとETHに投資するメリットもある。

第一に、歴史的にこれが成功してきた戦略である。2014年にマイアミで開催された北米ビットコインカンファレンスに参加し、ビタリックが紹介した商品(イーサリアムICOとビットコイン)を購入していれば、過去10年間で市場成長の75%を享受できたはずだ。これらのブルーチップ資産は、時間の経過とともに供給が希薄化するリスクがないため、現在の暗号市場で最も堅実な「ハードインベストメント」となっている。

一方で、多くの他のトッププロジェクトは巨額の財務準備を持っており、時間が経つにつれて内部関係者がそれらを徐々に売却する可能性がある。そのため、「時価総額」は上昇しても、トークン価格は変わらず、あるいは下落する可能性がある。

もちろん、これは投資助言ではない。しかし歴史研究者として、次のことは理解している:

A. BTCとETHが現在の市場リーダーであっても、永久にその地位を保てるわけではない。

B. 1926年以来、2万6000銘柄の株式が取引されたが、そのうち86銘柄がアメリカ市場の半分以上の価値向上に貢献した。

1920年代の多くの株式リーダーは今や存在せず、暗号市場も例外ではない。では、私のようにインデックス投資を好む者はどうすればよいのか?

正直なところ、現時点では選択肢は少ない。既存の暗号インデックス商品はあまり魅力的ではなく、2024年になっても状況は変わらないだろう。

供給過剰と流動性を考慮した、低コストで自動リバランスされるインデックスは、理想的な投資手段となるだろう。しかし現在、インデックスへの露出を得るには、高いAUM料金(例えばGrayscale製品の200〜250ベーシスポイント)を払うか、取引手数料(アクティブ管理型暗号ファンド)か、複雑な手法(オンチェーン操作の適切な実施には重大な規制・技術的リスクが伴う)を選ばざるを得ない。

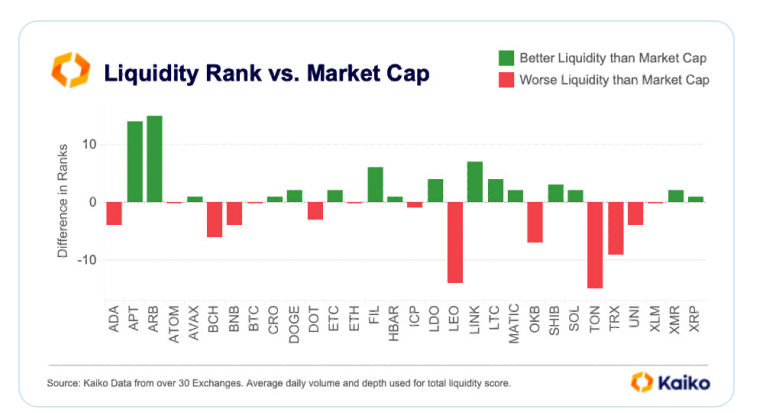

時価総額ランキング3位から1000位までの暗号資産に投資する「安価な」方法は、自分の投資能力に頼ることだ。一例を挙げよう。

自宅で簡単に実行できるインデックス戦略として、Kaikoの流動性リストを監視し、四半期ごとにリバランスする方法がある。流動性ランキングが時価総額ランキングより高い「緑色の資産」を買い、時価総額ランキングが流動性ランキングより高い「赤色の資産」を売れば、基本的に今年私が提示している大型資産のロング/ショートリストを再現できる(もちろん、これは投資助言ではない)。

出典:Kaiko

1.4 プライベート暗号市場の回復?

数年前、私はある暗号ファンドマネージャーたちのビジネスモデルは、顧客のために「アルファを損失する」行為にすぎないと書いた。彼らはそれに相当不快感を示した。だが、結局私は正しかった。

(自慢しているわけではない。2017年からずっと2%のマネジメントフィー+20%のパフォーマンスフィーで働いていれば、ビットコイン/イーサリアムのリターンを考えずに済んだのに、という自分自身を納得させるための言い訳だ。)

多くの暗号投資家はパフォーマンスが悪く、あるいはすでに市場から退出している。一部の流動性投資家は、不適切なレバレッジ(例:3AC)、悪い取引相手(例:Ikigai)、あるいはその両方(第6章でDCGについて詳述)のために窮地に陥った。これらはあなたもよく知っているだろう。昨年の危機については繰り返さない。

では2024年はどうなるのか? 流動性のある暗号市場は依然として、技術的・取引相手リスクが高く、取引コストがかかり、競争の激しいジャングルだ。そのジャングルの隣には、まさに「死亡谷」――プライベート暗号ベンチャーマーケットが広がっている。

全体として、VC市場はFRBの衝撃的な金融政策の影響でここ数年、深刻な打撃を受けている。暗号インフラは詐欺と広範な規制の打撃によりさらに大きな被害を受けた。新たなユーザーと顧客は、必要な法的明確性を得る前に「ロングテール」暗号資産へのアクセスを排除されており、既存のユーザーと顧客は支出を削減し、できる限り冬を生き延びようとしている。その結果、需要の破壊が残酷に進行:サービス収入の減少、資金焼却速度の加速、予算のさらなる削減などが続いている。

さらに悪いことに、AIがテック界の新しい寵児となった。またしても我々は傍観者だ。(第1.8章で説明するが、これは愚かなMEMEであり誤った選択だと思う。AIと暗号は実は非常に相性が良い。)

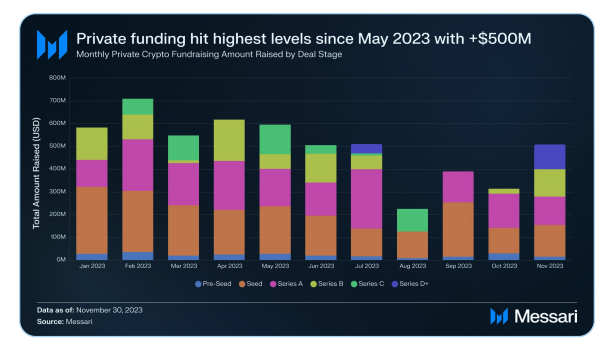

それでも、新しい暗号プライベート投資家に対しては楽観的だ。2023年に設立されたファンドは中長期的にS&P指数を上回る可能性が高い。なかには異常に低い参入価格のおかげで、BTC/ETHのベンチマークさえ上回るファンドも少なくない。流動市場は再び活気づいており、プライベートVC市場の回復の兆しもある。

プライベートVC(シードからDラウンド以上)の調達額は5月以来の最高水準に達し、5億ドルを超える取引が発表された(当社の調達スクリーナーで追跡可能):

今年注目している暗号ファンドの一例を以下に示す:

Multicoin:私は彼らの2021年の伝説的パフォーマンスについて3部作を書いた。しかし、LPがSOLが96%暴落した2022年の現実にどう対処したかは不明だ。MulticoinのAUMが今年再び大きく反発したとしても、どのファンドLPがこれほど激しい過山車に乗ったかは分からない。

1confirmation:Nick Tomainoは私が出会った中で最も正直な暗号投資家の一人だ。前述のベンチマーク問題、暗号投資におけるより良い説明責任の必要性、SBFに続きAltmanにも疑問を呈した少数派の逆張り投資家の一人である。彼の行動は彼の信念を裏付けている。リスク投資市場では極めて珍しく、自らのファンドのDPIまで公開している。

「底で強気」といった判断をした投資家もいる。彼らのツイートは後になって正しかったと判明した。Framework(Vance)とPlaceholder(Burniske)は、具体的な意見を発信し、単なる恒久的強気論者ではない好例だ。(頂点で強気を唱えた者も、長期的には預言者と証明されるかもしれない。)

a16zとParadigmは、2021年の市場天井でどれだけの資金を投入したかによって、私募ポートフォリオの評価額で不利な立場にいる可能性がある。しかし、Chris Dixon、Matt Huang、そのチームと賭ける気にはなれない。実際、彼らが特定の年で平凡な成績や一時的な損失を出したことで、業界のワシントンにおける優れた闘士となり、彼らの政策チームは優秀な成果を上げていることに感謝すらしている。

Syncracy Capitalは設立以来、暗号市場を大幅にアウトパフォームしている。チームには元Messariアナリストが3人含まれており、共同創業者のRyan Watkinsもその一人だ。公表しておくが、私はこのファンドのLPであり、Messariの構築に貢献し、独立後に私にお金を稼いでくれる人々を恥ずかしげもなく宣伝するつもりだ。彼らは私が知る限り、設立以来一貫してBTC/ETHベンチマークを上回る数少ない新興流動ファンドの一つだ。

1.5 IPOとM&A

暗号世界では、ポジショニング、チーム、資金調達能力の点で際立っている3社がある。Coinbase、Circle、Galaxy Digitalだ。

Coinbaseは依然として暗号分野で最も重要な企業だ。米国で最も価値が高く、厳格に運営されている暗号取引所として、Coinbaseは別個に紹介に値する。来年、米国市場で主要な競争相手に直面する可能性は低いが、その主要パートナーであるCircleは2024年にIPOを行う可能性がある。

CircleのCEO、Jeremy AllaireはMainnetで語ったところによると、2023年上半期の収益は8億ドル、EBITDAは2億ドルに達したという。これは2022年通年の数字に匹敵し、「高金利が長く続く」環境下ではさらに収益が伸びる可能性がある。

Circleは米国のステーブルコイン政策の進展や、国際的なステーブルコイン成長の好況を利用して、暗号分野で有利な立場を築くことができる。同社の評価は、製品と技術の成長に対する市場の信頼にほとんど完全に依存しており、その「お客様のフロートから利息を得る」というビジネスモデルではない。(*Tetherは財務的にさらに強固であり、今年3月のシリコンバレー銀行崩壊以降、市場シェアを取り戻しているが、S-1提出はすぐには期待できない。)

かつては多様なサービスポートフォリオを持つDCGが初のIPO候補だと考えていた。しかしDCGは現在、包囲網の中にあり、長期間上場できない可能性が高い。少なくとも、子会社Genesisの破産訴訟(公に晒された醜聞)や、過去12ヶ月間の主要資産の急速な清算(GBTC、CoinDeskの切り離しなど)の後、機関的評判の再構築という困難な課題に直面している。

一方、もう一つのニューヨーク拠点の暗号金融グループの株価(イメージ的にも実質的にも)は上昇している。Galaxy DigitalのVCポートフォリオ、トレーディング部門、マイニング事業、リサーチ機関は、暗号業界のナラティブにおいてDCGの地位を置き換える可能性がある。Mike Novogratz(Galaxy CEO)の会社はすでにトロント証券取引所に上場しており、時価総額は30億ドルに達している。

もし彼らが望めば、Novogratzのチームは2024年に積極的な統合戦略を取ることができる。継続的なVCプレッシャーの中、主要資産が必然的に苦境に陥る中、Novogratzはすでに完備された投資銀行アドバイザリーチームを抱えている。

これら以外の暗号企業のIPOにはあまり期待していない。2024年の米国大統領選挙前に他の企業のIPOが許可されるかどうか疑わしい。したがって、現行の規制制度下では、暗号の流動化ルートは依然としてトークン市場を通じて実現される。

1.6 政策

(編集注:このセクションでは、米国がグローバル暗号市場で成功する可能性と直面する課題について主に論じている。著者は90年代の暗号戦争、デジタルプライバシーに対する政府規制、米国の国際競争力の変化など重要な歴史的事象やトレンドに言及し、若年層がデジタルプライバシーと個人の自由に対して前世代とは異なる態度を持っているかもしれず、それが暗号政策に影響を与える可能性を強調している。ややイデオロギー的で退屈な内容のため、読み飛ばしてもよい)

エリザベス・ウォーレン上院議員(Senator Elizabeth Warren)とSEC委員長ゲイリー・ゲンスラー(Chair Gary Gensler)については、後ほど詳しく触れることになる。すぐに話題にするので、心配はいらない。

しかし、まず大局を俯瞰する必要がある。米国には技術人材、金融市場、規制政策があり、グローバル暗号市場で勝利し、21世紀における金融・テクノロジー大国の地位を確保できる。だが、今回ばかりはそれを救う「暗号パンク」が十分にいないように思う。

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News