MakerDAOコアエンジニアとの対話:RWAはブルマーケットのエンジン、ステーブルコインがキラーアプリ

TechFlow厳選深潮セレクト

MakerDAOコアエンジニアとの対話:RWAはブルマーケットのエンジン、ステーブルコインがキラーアプリ

金利を分散型金融(DeFi)に内包させることで、分散型金融は再び繁栄することができる。

執筆:Sunny、TechFlow

MakerDAO:Sam Macpherson および Tadeo

「私は、将来的には金融システム全体がブロックチェーン上で動作すると考えています。そのとき、伝統的な金融におけるデフォルトは存在しなくなるでしょう。それは単なる“金融”になり、すべての取引がブロックチェーン上で決済されることになります。どのくらいの時間がかかるかはわかりませんが、私には避けられない未来に見えます。」

――Sam Macpherson、MakerDAO コア開発者

対話の背景

今年のシンガポールで開催されたToken2049カンファレンスにて、MakerDAOの創設者 Rune Christensen が「エンドゲーム計画(Endgame Plan)」を発表しました。この計画は、MakerDAO内部のスケーラビリティ問題や非効率性を解決することを目的としています。「エンドゲーム計画」では、Makerコアの役割転換を提案しています。つまり、これまでのように多数の小規模プロジェクトや成長戦略を直接推進するのではなく、より「卸売債権者(wholesale creditor)」に近い役割へとシフトするのです。この新しい枠組みにおいて、Makerコアは他のサブDAO(子組織となる分散型自律組織)に対して融資や支援を行い、それらサブDAOが独立して運営されることを目指します。これらのサブDAOは、それぞれ異なる成長戦略やプロジェクトに特化した、MakerDAOのミニバージョンとされています。また、各サブDAOは相互に分離され、独立した構造を持つことが想定されています。

Spark Protocolは、まさにこのような形で形成されつつあるサブDAOの一つであり、DAIに特化した貸借プロトコルの構築を目指し、すでにMakerDAOと統合されています。Sam MacphersonはSpark Protocolの創設者兼CEOであり、かつてはMakerDAOのコアエンジニアでもありました。TadeoはSparkにおける開発者関係担当エンジニアです。2022年末から現在まで、Spark Protocolのロックされた総価値(TVL)は10億ドルを超えています。先月終了したイスタンブールでのイーサリアム開発者会議では、SparkFiはETHGlobal Istanbulを2万DAIの賞金でスポンサーし、SparkLendカテゴリーで優勝したビルドチームに報酬を提供しました。Sparkチームは、既存のMakerDAOコア契約が時代遅れであると見なしていることから、Daiユーザーにモダンな貸借プラットフォームの機能と能力を提供することを目標とした、分散型の貸借エンジンの構築を目指しています。

Sam氏とTadeo氏のインタビューを通じて、我々はSparkが他のDeFi貸借プロトコルとは異なり第三者の流動性を必要としない点、米国債のブロックチェーン上への移行がWeb3市場に与える影響、そしてステーブルコインがWeb3のキラーアプリになる可能性について学びました。

Sam氏は、リアルワールドアセット(RWA)が次の完全な市場サイクルを牽引すると確信しています。現在、伝統的金融の金利が非常に高いため、実質的にすべての流動性がDeFiから吸い取られています。そのため、まず第一にこれらの金利をオンチェーンにもたらす必要があります。これにより、DeFiと伝統的金融の金利は徐々に接近し、最終的に一致するまでになるでしょう。金利がDeFi内に内在化されるようになって初めて、DeFiは再び繁栄できるようになります。そして、これはすでに始まっています。

以下は、TechFlowによるインタビューの要約です。

知識整理

MakerDAO:

-

MakerDAOは、イーサリアムブロックチェーン上で動作する分散型自律組織(DAO)です。そのステーブルコイン「Dai」で知られており、これは担保資産によって裏付けられています。MakerDAOは、ユーザーがスマートコントラクト(保証金庫または担保債務ポジション(CDP)と呼ばれる)に担保を預けることでDaiを生成することを可能にしています。

-

ユーザーは、Web3ウォレットやLido、Aave v3などの分散型アプリケーション(dApps)を通じてMakerDAOとやり取りできます。

-

MakerDAOが発行するステーブルコインDAIは、時価総額ベースで上位に位置する主要ステーブルコインの一つとなっています。

DAIの超過担保モデル:

-

Daiは「超過担保」されたステーブルコインとされています。つまり、Daiを発行・維持するためには、ユーザーが生成するDaiの価値よりも多くの担保資産(暗号資産または他の価値形態)を預け入れる必要があります。この超過担保は、ステーブルコインの価格安定を維持するための安全機構として機能します。

-

Daiを支える担保には、ETHのようなネイティブ暗号資産のほか、「スティッキー資産」(おそらくMakerDAOエコシステム内の安定資産)、ビットコインなどが含まれます。さらに、現金に類似した資産(安定資産または法定通貨)も含まれます。

-

Daiの超過担保比率は正確に0または1に等しく、これは他の高い担保比率(例えば150%や200%)を要求するステーブルコインとは異なります。つまり、生成するDaiの金額と同額の担保資産でDaiを発行できることを意味しており、Daiの特徴の一つです。

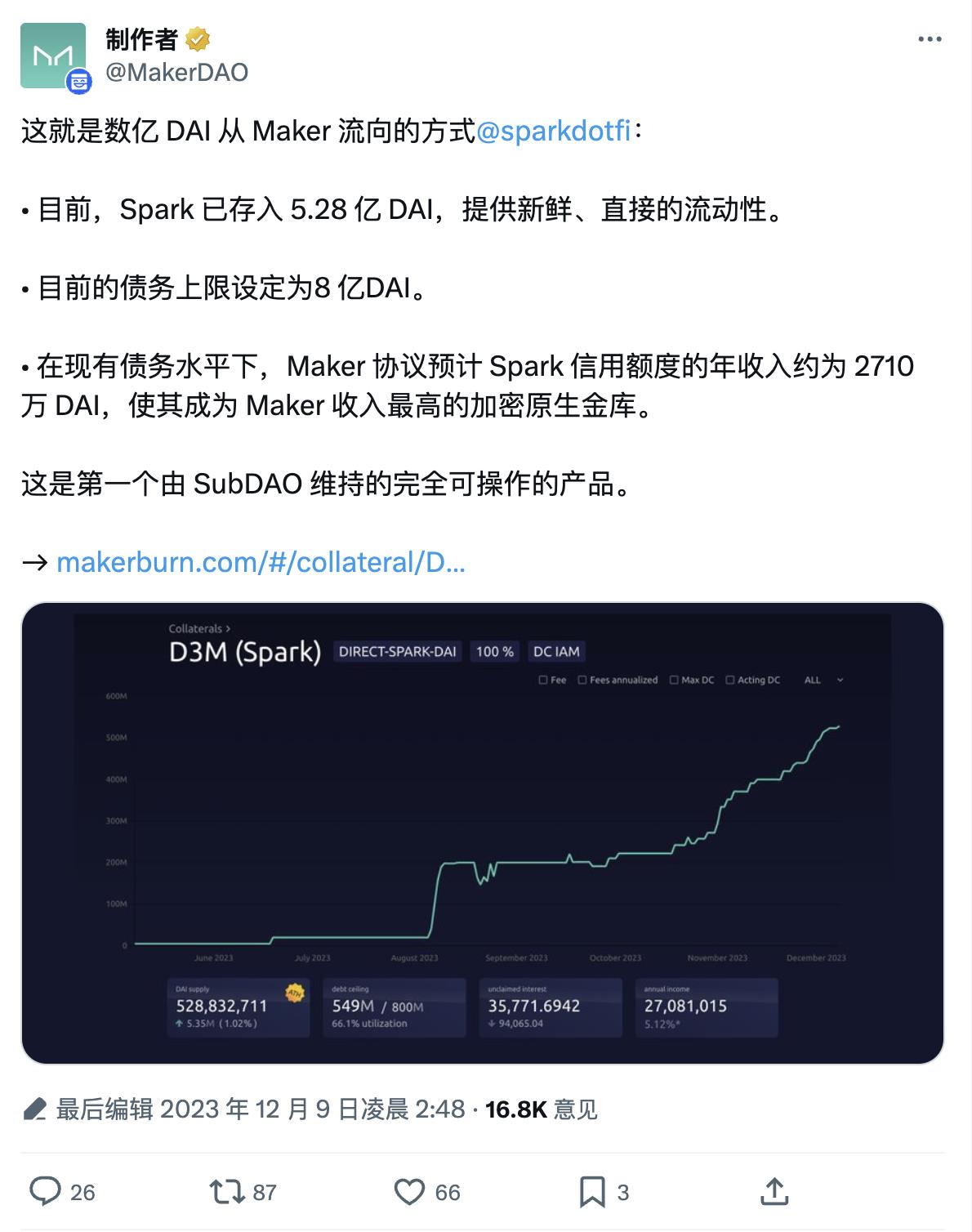

MakerDAOのネイティブDeFiプロトコル:Spark

MakerDAOエコシステム内でモダンな貸借エンジンとしてSparkが導入されて以来、著しい成長を遂げており、DeFiのTVLランキングで上位20に入るプロトコルの一つとなっています。

二次貸借市場: インタビューではCompoundやAaveといった二次貸借市場が言及されました。これらはDAI、USDC、Tether(USDT)などの各種暗号資産の貸借を可能にする市場です。

仲介者の必要性: こうした二次貸借市場では、流動性を提供するために仲介者(貸し手)が必要です。これらの貸し手は一定の資産(例:DAI、USDC)を保有しており、それを借り手に貸し出して利益を得ることを目指しています。

MakerのSparkにおける役割: Sparkの革新点は、MakerDAO自体がこのプラットフォーム上で貸し手として機能できることです。言い換えれば、利益を追求する個人の貸し手に依存するのではなく、MakerDAOが直接流動性を提供するのです。

DAIの発行: MakerDAOは、DAIトークンを直接Sparkの貸借プラットフォームに発行できます。ユーザーがDAIを借りたい場合、実質的にMakerDAOから直接借用することになり、これはMakerDAO内部の保証金庫システムと同様に機能します。

予測可能な金利: Sparkの主な利点の一つは、ユーザーがMakerDAOが設定した予測可能な金利で借り入れられることです。一方、他の二次市場では金利が大きく変動し、流動性の有無に左右されることがあります。場合によっては金利が極端に上昇し、借り手にとって不確実性が生じます。

ガバナンスプロセス: Sparkの予測可能な金利は、明確に定義されたガバナンスプロセスによって維持されています。ユーザーは、金利変更が行われる数週間前に通知を受けます。この事前通知により、ユーザーは自分のポジションを計画・調整できます。

最低金利: MakerDAOが持つ膨大な流動性(Sam氏が指摘する「比類ない流動性」)により、Sparkの金利は市場で最も低い水準になると予想されます。これにより、ユーザーにとって借り入れコストが削減されます。

RWAの経緯

歴史的背景: 約2年前、伝統的銀行やマネー市場ファンドはUSDC保有者に対して非常に低い金利(ほぼゼロ)を提供していました。このため、ユーザーはETHとの取引など様々な目的でUSDCをブロックチェーン上(オンチェーン)に留め置くことに満足していました。

変化: 過去2年間で、伝統的銀行は顧客に高い金利(この例では5%)を支払い始めました。この金利の変化により、DeFi上でUSDCを保有することが相対的に高コストになりました。なぜなら、ユーザーはUSDCを銀行口座に移すことで得られる潜在的な利息収入を失うからです。

ユーザ行動の変化: このような金利の変化により、ユーザーはUSDCをDeFiから引き出し、銀行口座に移すことをより検討するようになりました。この動きはDeFiエコシステムから流動性(資金)を引き抜き、DeFiプロジェクトや市場に影響を与える可能性があります。

米国財務省債のトークン化: この問題に対処するため、「米国財務省債のトークン化」が提唱されています。これは、米国財務省債をDeFiエコシステムで使用可能なデジタルトークンに変換するプロセスです。ユーザーは、これらのトークン化された財務省債を、貸借やその他のDeFi活動の担保として利用できます。

DeFi金利への影響: 財務省債の金利(利回り)をDeFiに取り込むことで、ユーザーはDeFiに参加しながらも、トークン化された財務省債の利息を得られるようになります。より多くのユーザーがこれらのトークン化資産を担保として使うにつれて、DeFiプラットフォームはより高い貸出金利やサービス金利を提供し始めます。結果として、DeFiエコシステム全体の基本金利が上昇します。

金利の比較: Sam氏によると、かつてほぼ0%だったDeFiの貸出金利は、現在通常3〜4%の範囲にあります。これは、DeFiの貸出金利が、財務省が提供する無リスク金利と競合するレベルに達したことを意味しています。

次の大規模採用を促進するキラーアプリ

Web3にはキラーアプリが必要: Sam氏とTadeo氏は、日常の一般ユーザーにブロックチェーンや暗号資産技術の採用を促進できる魅力的なアプリケーション(いわゆる「キラーアプリ」)の重要性を認識しています。しかし、具体的なアイデアを持っているわけではなく、基盤インフラの構築の重要性を強調しています。

現在の小売用途: 現在の暗号資産分野では、小売ユーザーの主な用途は投機的な投資であり、価値の上昇を見込んで暗号資産を購入・保有することです。しかし、Sam氏は、ブロックチェーン技術のスケーラビリティソリューションが広く普及するにつれて、この状況は将来変わるだろうと考えています。

ステーブルコインの可能性: Tadeo氏は、ステーブルコインが小売用途としての可能性をすでに示していると指摘しています。ステーブルコインは価値の安定を目指すデジタル資産であり、日常的な取引に適しています。特にSWIFTのようなシステムの非効率性や国際送金の高コストを考えると、ステーブルコインは従来の法定通貨よりも優れた製品だと考えられています。

ステーブルコインの課題: ステーブルコインには可能性があるものの、インタビュアーたちは依然克服すべき課題があると述べています。彼らは、コーヒーの購入など日常的な取引に使いやすく、ユーザーフレンドリーな形に改善されることを期待しています。

Sam氏とTadeo氏は、投機的投資とステーブルコインを使った国際送金が現時点での二大小売用途だと考えていますが、暗号資産を日常的な取引に使いやすくするためには、さらなる改善と革新の余地があると認識しています。

結論

最後に、最近ますます多くのエンジニアがWeb3に参入しているかどうかについて尋ねられた際、Tadeo氏は開発者のコミット数とイーサ価格の相関性という興味深い現象を指摘しました。価格が上下するにつれて、コミット数も同様に増減しており(直近1か月で上昇していないのは祝日などの季節的要因と思われる)、RWAが次のブルマーケットを牽引する中、今後さらに多くの開発者が業界に加わり、インフラの発展を推進していくだろうと信じていると語りました。

出典:https://cryptometheus.com/project/ETH

注意:プロトコルの安全性

Sam氏は、DeFi空間におけるスマートコントラクトリスクの存在を認めています。しかし、これらのリスクを最小限に抑えるために、徹底した予防策を講じているとも強調しています。これには、独立した監査機関による複数回のスマートコントラクト監査や、コードに対する深い理解を得るための内部レビューが含まれます。ユーザーの資金を最高レベルで保護し、スマートコントラクト開発の標準的なベストプラクティスに従うことが目的です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News