Glassnode:ビットコインが「往復の旅」、反発に抵抗感か

TechFlow厳選深潮セレクト

Glassnode:ビットコインが「往復の旅」、反発に抵抗感か

新高を更新した後、短期保有者が大幅な利食いを示したことにより需要が飽和状態にあるとのシグナルが出ており、ビットコインは今週、短期的なトレンド調整に直面している。

執筆:CryptoVizArt、Glassnode

翻訳:白話ブロックチェーン

要点:ビットコインは今週、強力な上昇トレンドが一時的な抵抗に遭遇し、4万4500ドルの年間最高値を記録した後、2023年で3番目に大きな売却に見舞われた。いくつかのオンチェーン価格モデルによると、投資家のコストベースやネットワークスループットに基づく「公正価値」はやや遅れており、今後は3万ドルから3万6000ドルの間で推移する可能性がある。ここ数ヶ月の価格急騰に対応して、短期保有者(STH)は統計的に有意な規模で利益確定売りを行い、その結果、ビットコインの上昇は一旦停止した。今週の市場は往復運動を見せ、週初は4万200ドルで始まり、その後4万4600ドルの年間高値まで反発したが、週末には再び4万200ドルまで大幅に下落した。年間高値への上昇過程では、+5.0%/日を超えるリバウンドが2回あり(+1標準偏差の動き)、今回の下落も同様に強く、2500ドル以上(-5.75%)下落し、2023年で3番目の単日最大下落幅となった。先週の報告でも述べたように、ビットコインは年初来150%以上の上昇を記録し、今年はほとんどの他の資産を上回るパフォーマンスを示している。こうした状況を踏まえると、年末に向けて新たな含み益に対する投資家の反応を注視することが重要である。

1. オンチェーン価格モデルによるサイクルのガイド

市場サイクルをナビゲートするための有用なツールの一つが、投資家のコストベースであり、これは異なる投資家グループのオンチェーン取引に基づいて測定される。最初に検討するコストベースモデル指標として、「アクティブ投資家の実現価格」があり、これはCointime経済フレームワークに基づき、ビットコインの比較的公正な価値を算出する。このモデルは、ネットワーク全体の供給緊張度(ホッドライト)に応じて、実現価格に重み付けを行う。大規模なホッディングは供給を制限し、「公正価値」の推定値を押し上げる。逆もまた然りである。以下の図は、現物価格が従来の実現価格(下限モデル)を上回っているものの、過去のサイクル高値には達していない期間を強調している。これにより、以下の観察が得られる:歴史的に、実現価格を突破して新たな最高値(ATH)を更新するまでの時間は14〜20か月である(2023年現在までの期間は11か月)。新たなATHへの道のりは常に、アクティブ投資家の実現価格の±50%以内での大きな価格振動を伴う(各サイクルのオシレーターで示される)。もし歴史が指針となるなら、現在約3万6000ドルにあるこの「公正価値」モデルを中心に、今後数か月間の価格変動の道筋が描かれることになる。

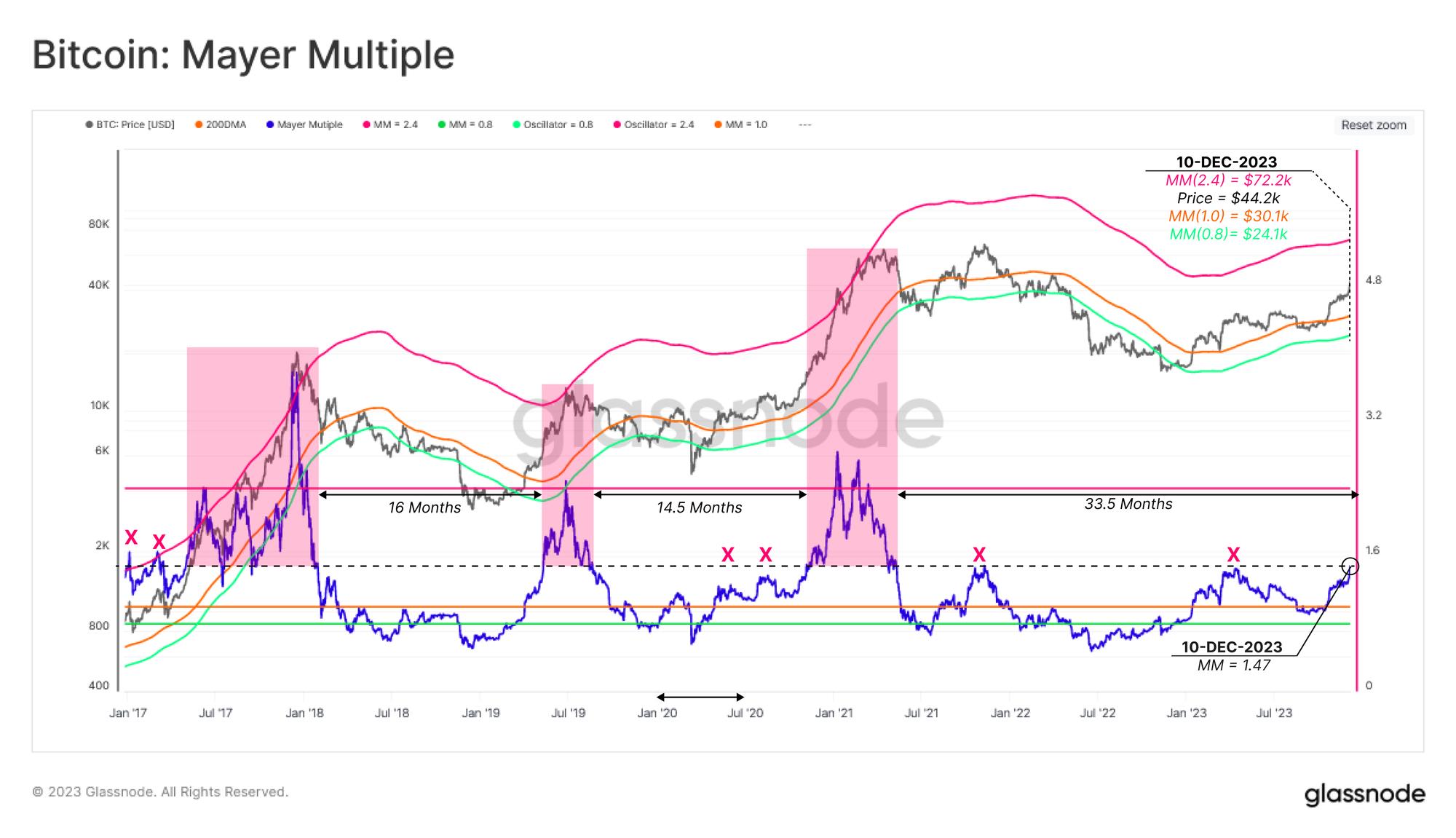

メイヤー倍率(Mayer Multiple)は、ビットコインのもう一つの代表的な技術的価格モデルであり、価格と200日移動平均線の比率をシンプルに表す。200日移動平均線は、マクロ的なブルまたはベア相場の傾向を判断する広く認められた指標であり、過熱・過冷状態を評価するための有用な基準点となる。

歴史的には、メイヤー倍率が2.4を超えると過熱状態、0.8を下回ると過冷状態と一致している。

メイヤー倍率の現在値は1.47であり、過去のサイクル(2021年11月のATHを含む)でしばしば抵抗帯となった1.5前後の水準に近づいている。2021〜22年の熊市の深刻さを示す指標とも言えるが、この水準を突破して以来すでに33.5か月が経過しており、2013〜16年の熊市以降で最も長い期間となっている。

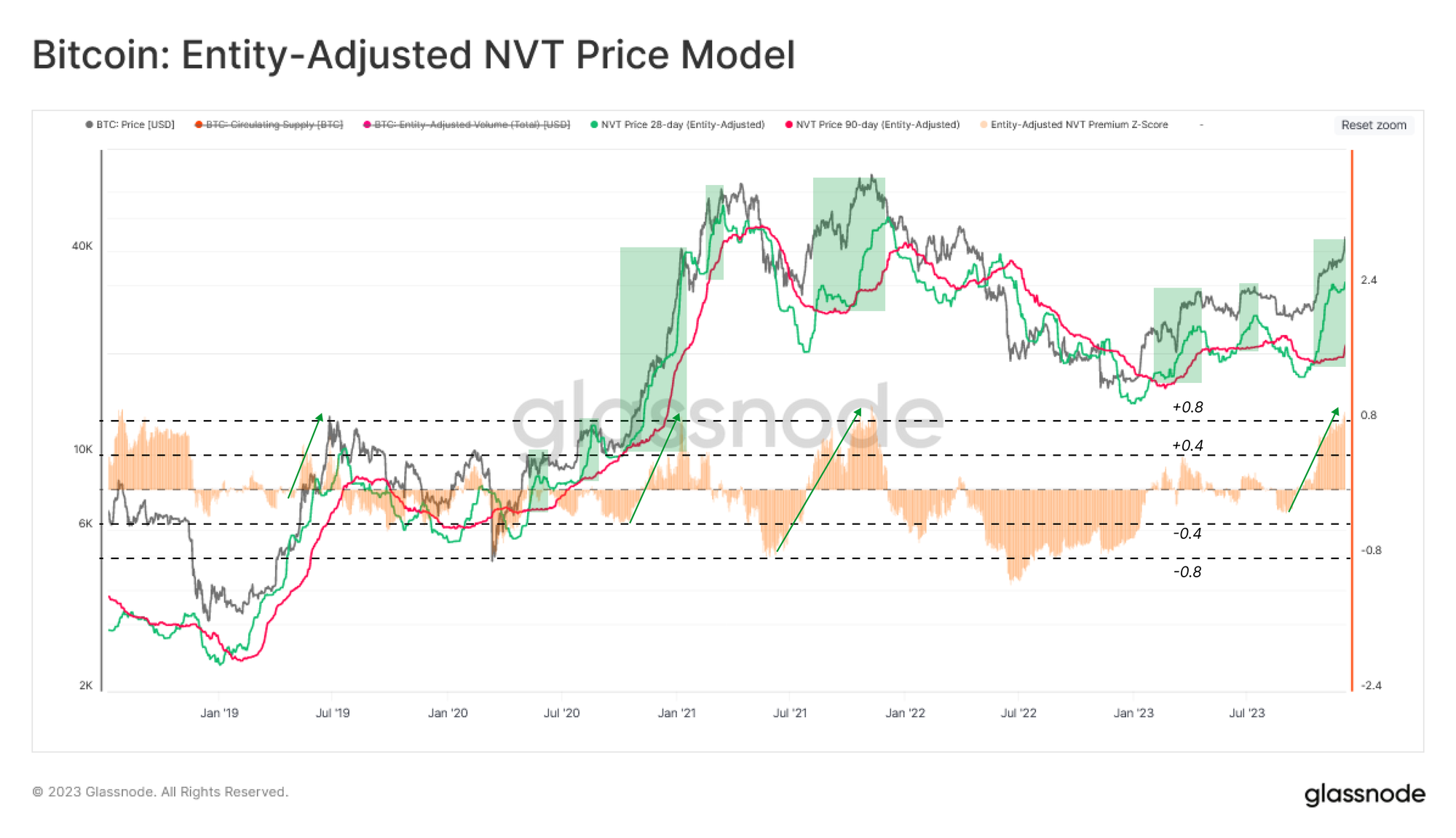

ビットコインの「公正価値」を評価するもう一つの視点として、NVT価格モデルがあり、これはネットワーク活動を価格領域に変換するものである。NVT Priceは、ネットワークが米ドル建て価値の決済レイヤーとして果たす効用に基づき、ネットワークの基本的価値を求める。

ここでは、28日および90日版の二つのバリエーションを検討し、それぞれ高速信号と低速信号を提供する。典型的な熊から牛への移行期には、28日版が90日版よりも高い水準で推移する傾向があり、これは10月以降継続している。

NVTプレミアムは、より遅い90日NVT価格に対する現物価格の相対的な評価にも使用できる。最近の反発は、2021年11月の市場頂点以来、NVTプレミアム指標が記録した中でも最も急激なピークの一つであった。これは、ネットワークスループットに対して短期的な「価格過大」の兆候があることを示唆している。

2. 境界投資家

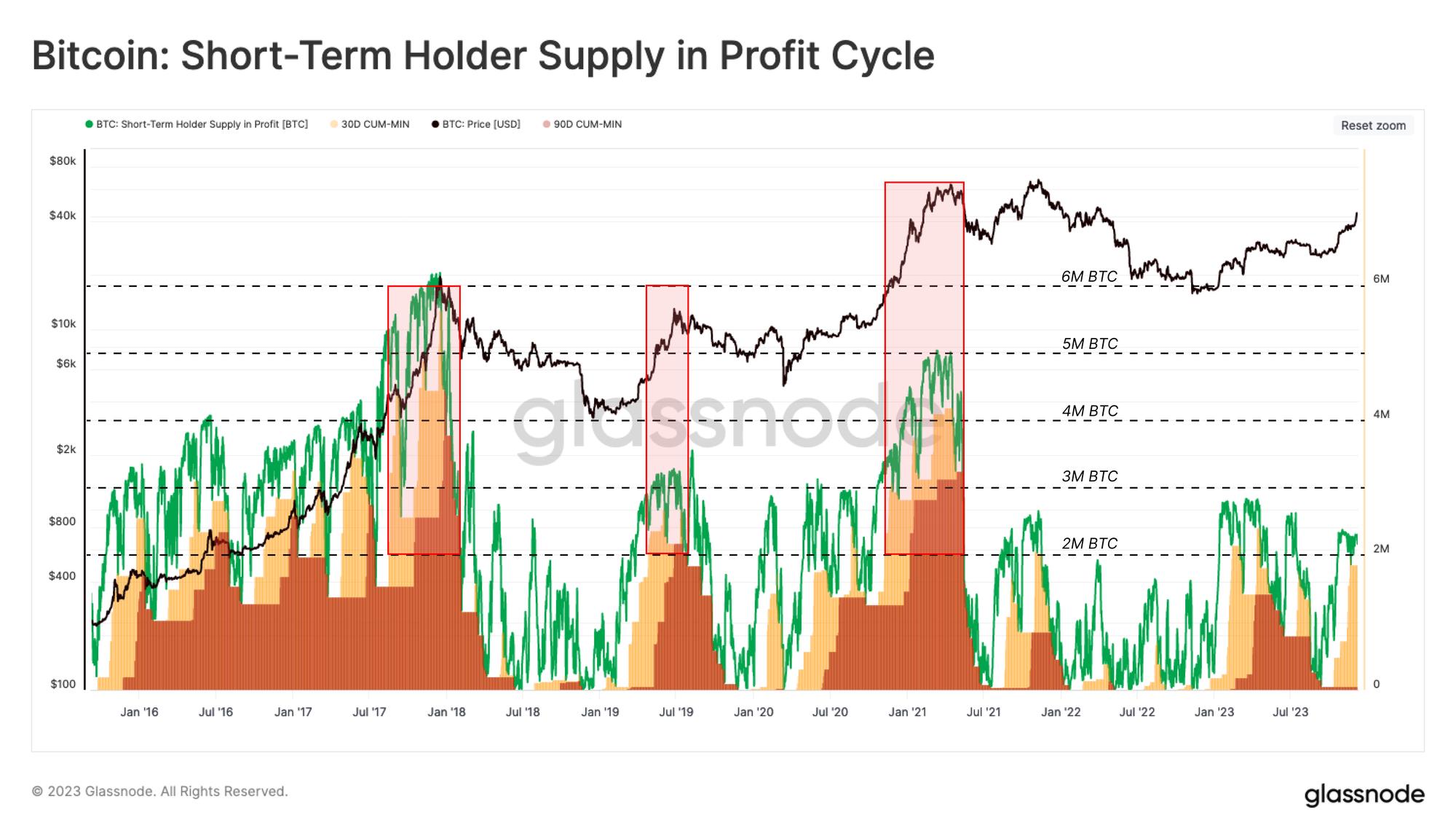

以前の分析では、新規投資家(短期保有者:STH)が短期的な価格動向(局所的な天井・底値)を形成する上で大きな影響を持つことを見てきた。一方、マクロ的な極端な局面、例えば新たなATH突破や、苦痛の投降イベントと底形成期間においては、長期保有者の行動の方がより大きな影響を与えることが多い。

STHの行動の影響を強調するために、以下の図は価格変動(トレンドとボラティリティ)とこの投資家グループの収益性の変化との関係を示している:

STH収益供給量:現在の現物価格より低い取得コストを持つ「利益が出ている」STHが保有するトークン数。

-

30D-Floor:過去30日間における最低の「利益が出ている」STHトークン供給量。

-

90D-Floor:過去90日間における最低の「利益が出ている」STHトークン供給量。

これらの30Dおよび90D指標により、異なる時間枠内での「利益が出ている」STH資金の割合を測定できる。言い換えれば、これらのトレースを比較することで、STHトークンのうち30日以内、30〜90日、90日以上で「利益状態」にあるものがどれだけあるかを把握できる。

歴史的には、新たなATHへの反発は90日保持指標が200万BTCを超えた時期と一致しており、このグループ(堅固な投資家基盤)がやや長期の保有期間を持っていることを示している。10月以降の反発は主に30日版を押し上げており、3万ドル台の中間水準を超えてからの取引では、まだ安定したSTH基盤が構築されていないことを示している。

また、過去のサイクルと比較して、2023年のトレースは相対的に低く、これは以前議論した相対的な供給緊張状態を裏付けている。

3. 短期的な恐怖と貪欲

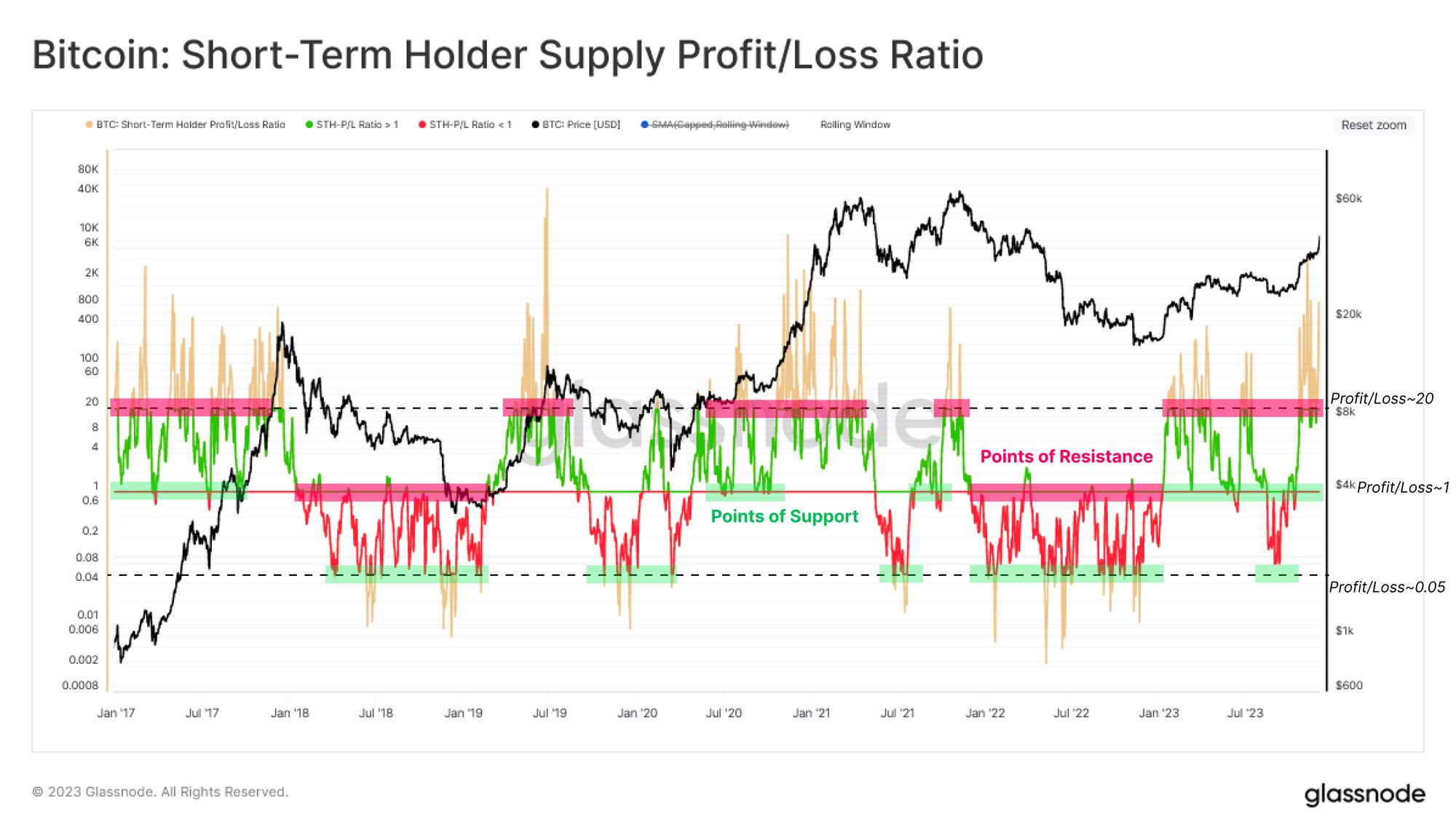

次に、これらの新規投資家の恐怖と貪欲が高まる時期を識別するツールを構築し、過熱(天井)または過冷(底値)のシグナルに焦点を当てる。以前の議論で触れた「STH供給損益比」を使用すると、未実現損益の比率を提供できる。以下の図の通り:

歴史的には、損益比>20が過熱状態と一致する。

歴史的には、損益比<0.05が過冷状態と一致する。

損益比~1.0は損益分岐点を示し、通常、現在の市場トレンド内のサポート/レジスタンスレベルと一致する。

1月以降、この指標は1を上回る水準で推移しており、複数回の再テストとサポートが確認されている。歴史的には、このような状況は上昇トレンド中の「押し目買い」投資行動と関連している。

また、10月の反発はこの指標を20を超える過熱水準まで押し上げており、リスク構造が高まり、NTV-Premium指標と類似した「過熱」状態にあることを示している。

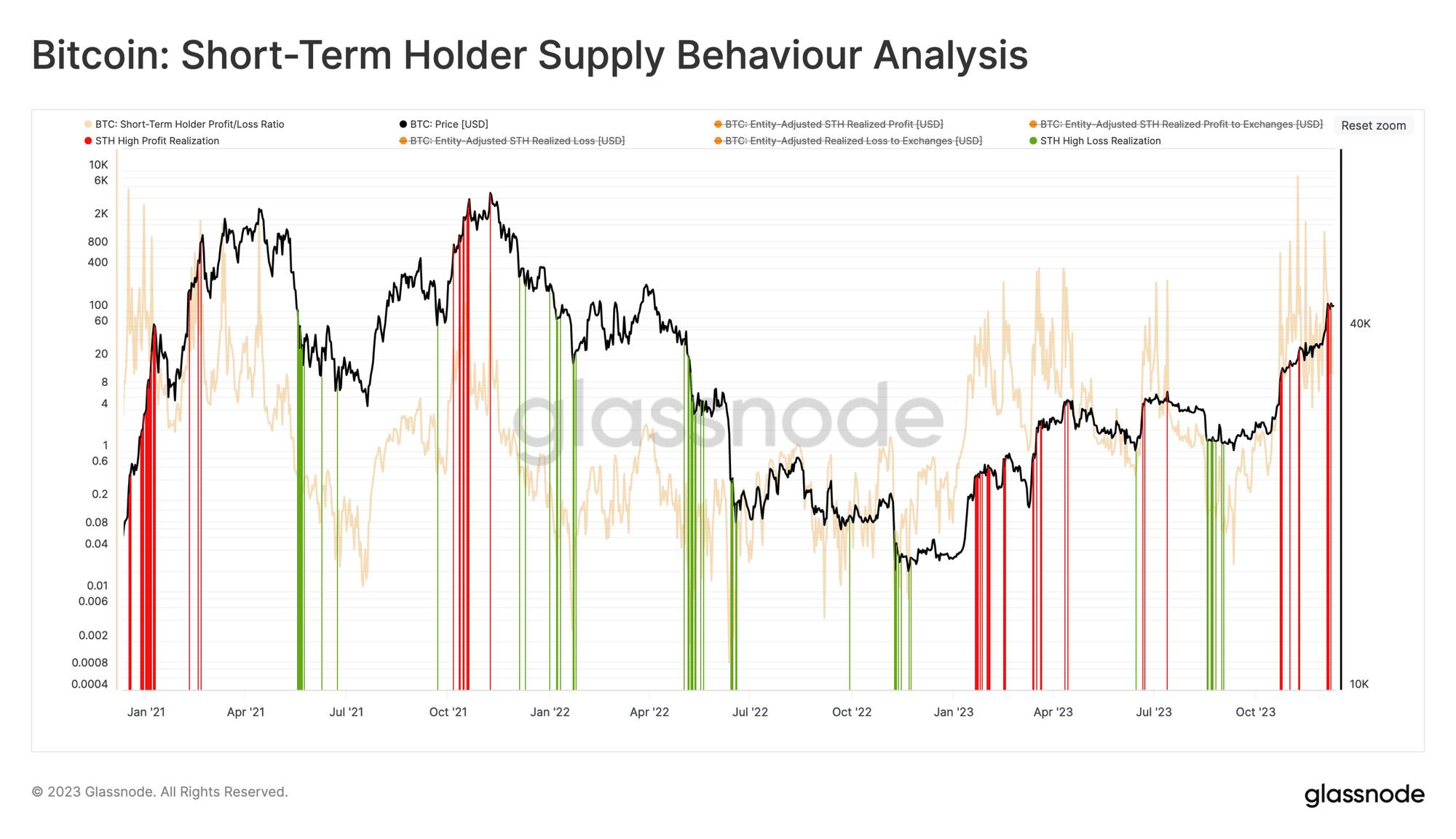

上記のオシレーターは、STHが抱える未実現利益/損失を示しており、これは彼らの「支出インセンティブ」と見なすことができる。次に進むべきは、これらの新規投資家が実際に行動し、利益(または損失)を確定させ、市場に供給を戻して売り圧力を生み出しているかどうかを評価することである。

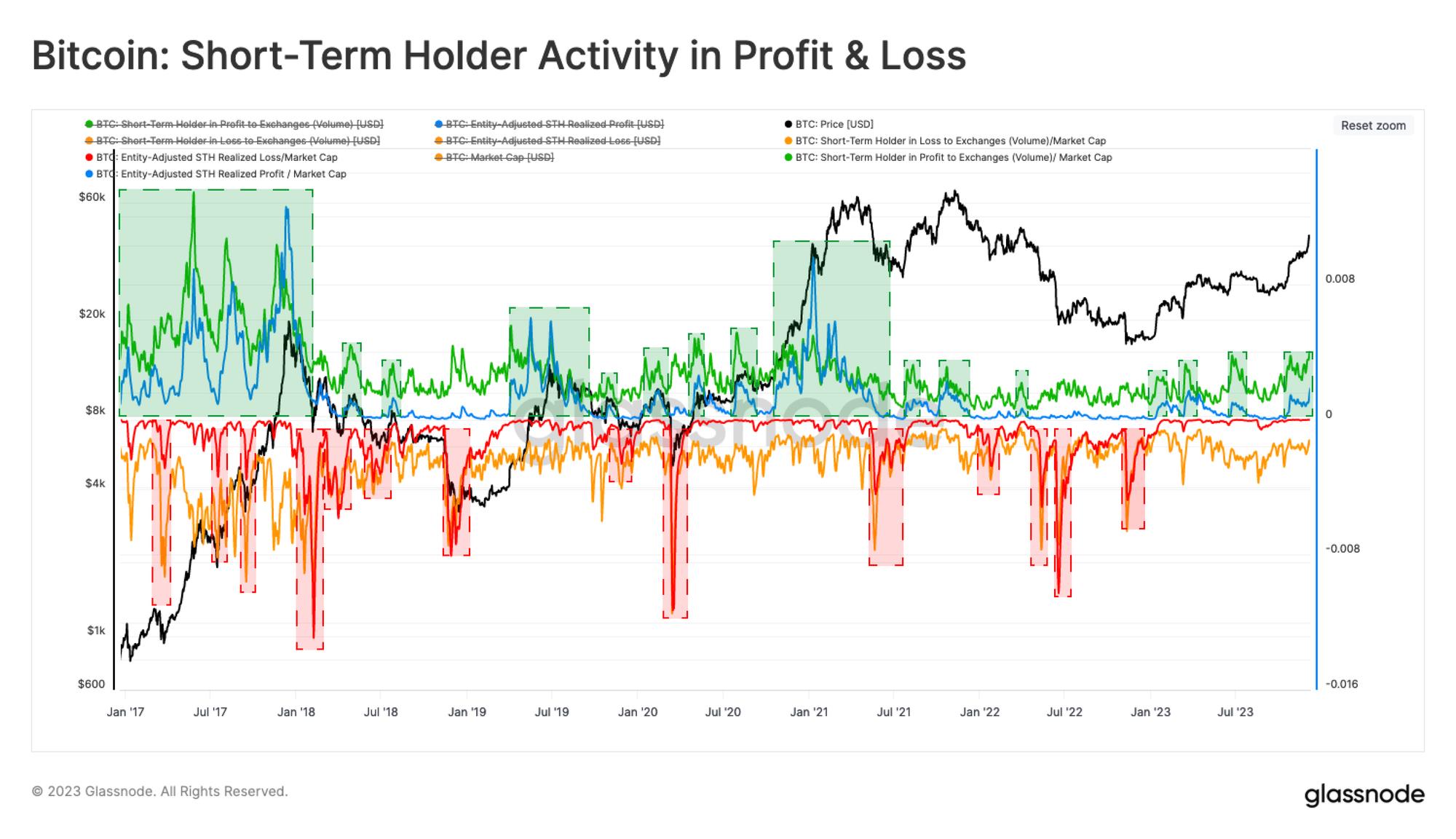

以下の図は、STHの実現利益/損失の4種類の異なる測定方法(すべて時価総額で正規化)を示している:

-

STH取引所利益量とSTH実現利益

-

STH取引所損失量とSTH実現損失

本研究の主要な知見は、実現損益と取引所への損益取引量の読み取りタイミングを特定することにある。つまり、STHが大量のトークンを取引所に送信し、購入価格と売却価格の間の平均差が大きくなる時期を見極めることである。

この点を踏まえると、今週の4万4200ドルまでの上昇は、大規模な利確活動を引き起こし、このグループが含み益に基づき流動性需要に応じて行動したことを示している。

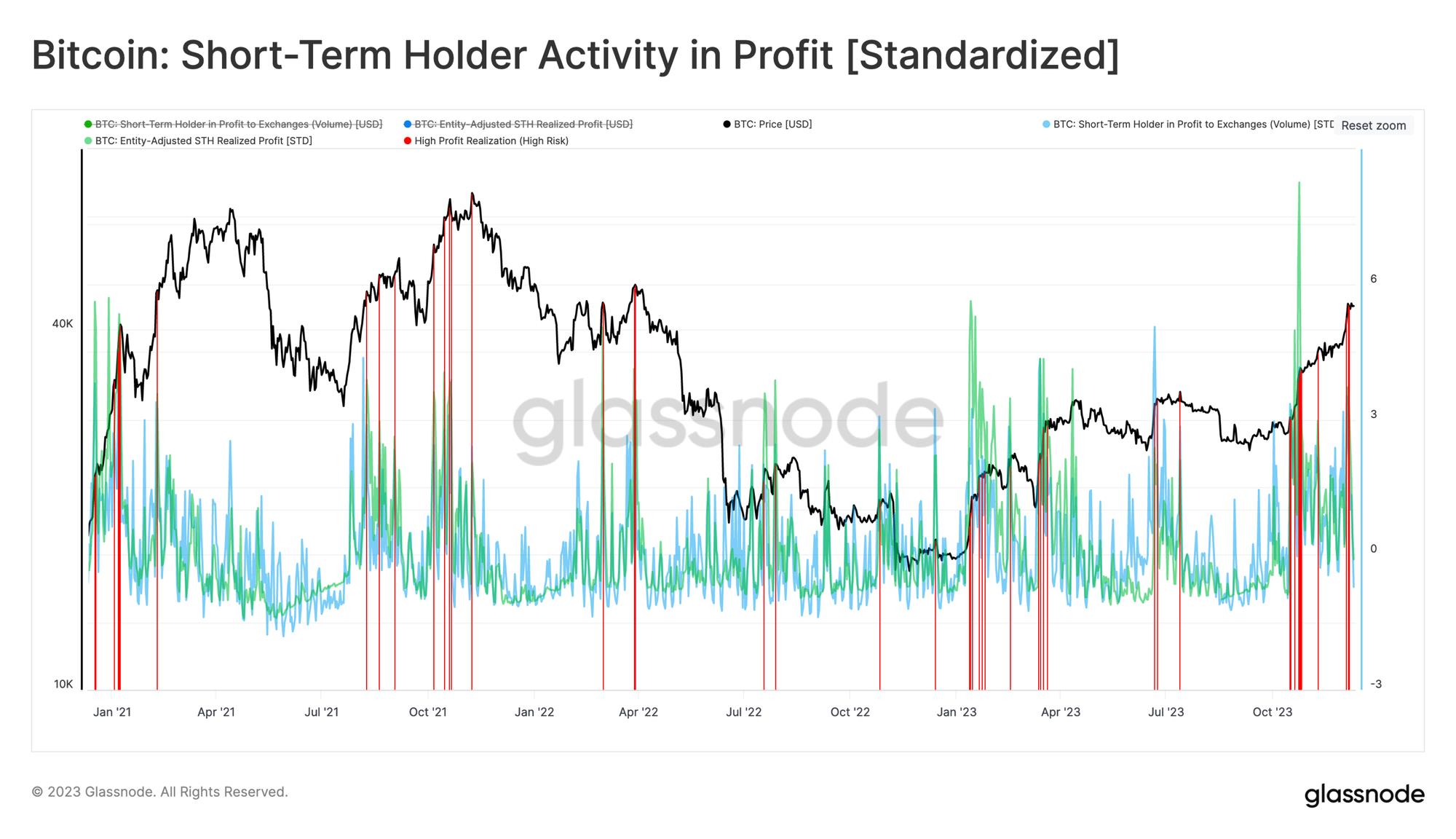

さらに、STHの実現利益が過去90日間の平均値を1標準偏差以上上回った日を強調することで、この観察をさらに精緻化できる。過去3年間で、この指標は局所的なピークに達していることが分かる。

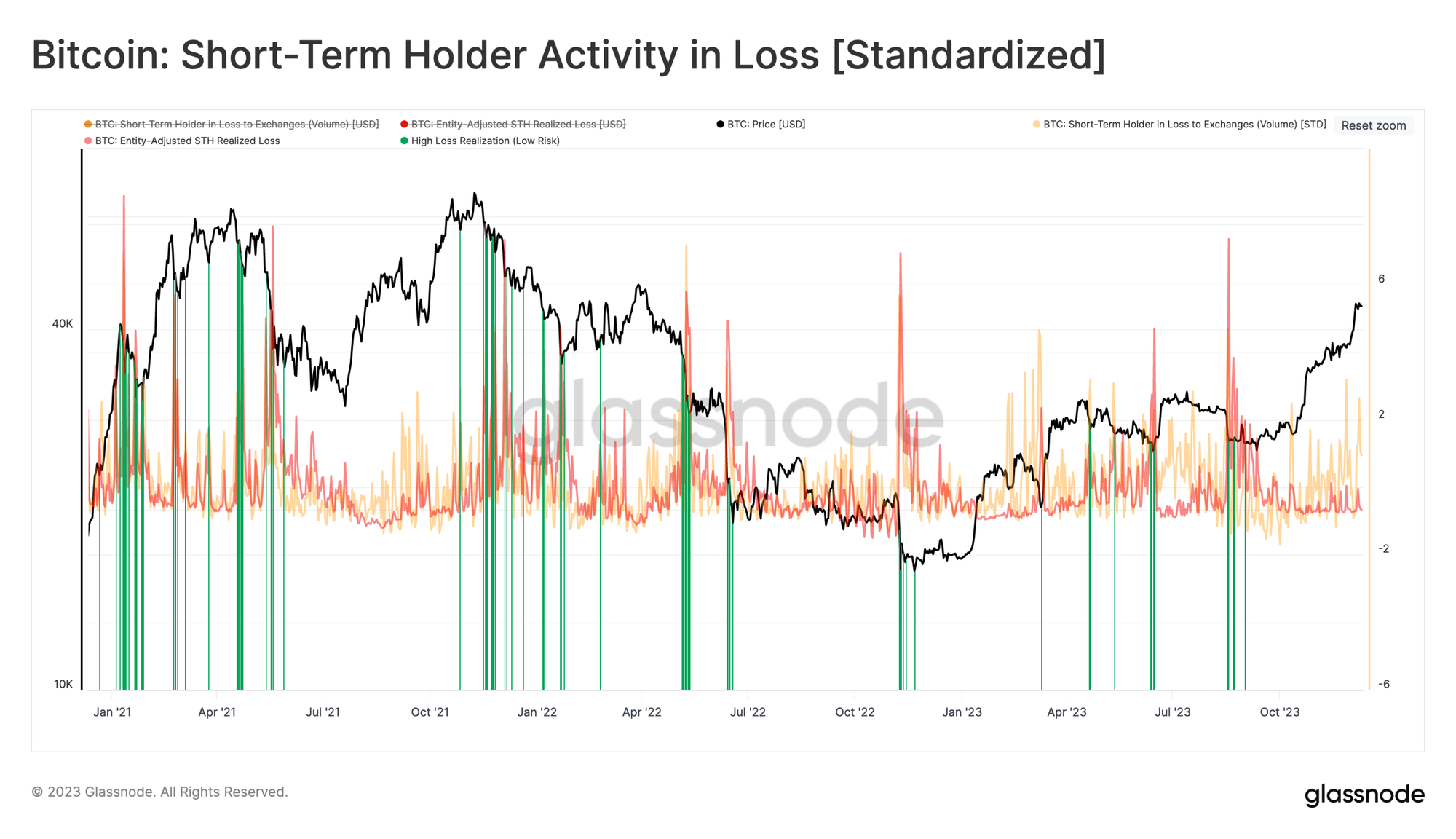

同じ手法を用いれば、STHの高損失期は重大な売却イベント中に1標準偏差の水準に達することが多い。これは、投資家がパニックになり、最近取得したトークンを取引所に戻して損切り処分していることを示している。

もちろん、これら2つの指標を1つのチャートに統合することで、STHグループの支出行動に基づき、近時の過熱/過冷状態を識別するツールを作成できる。

見ての通り、最近の4万4200ドルへの上昇は、STHによる統計的に有意な利確売りを伴っていた。NTVプレミアムや延長された実現損益比に加え、潜在的な需要の飽和(枯渇)が進行している可能性を示す複数の要因が重なっていることがわかる。

4. 結論

ビットコインは今週、往復運動を見せ、年間最高値に反発した後に週初の価格に戻った。ここまで強烈な展開を見せた2023年を考えると、今回の反発は一時的な抵抗に遭っており、オンチェーンデータはSTHが主要な駆動要因であったことを示している。

我々は一連の指標とフレームワークを提示し、ビットコインの短期的な過小評価・過大評価を強調した。これらの指標は、投資家のコストベース、テクニカル平均、取引量などのオンチェーン基本要因に基づいている。その後、未実現損益指標を通じて合致点を探ることができ、それは投資家がいつテーブルからチップを取り始めているかを示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News