RWAの可能性を探る:ドルステーブルコインに次ぐ次の大规模アプリケーション分野か?

TechFlow厳選深潮セレクト

RWAの可能性を探る:ドルステーブルコインに次ぐ次の大规模アプリケーション分野か?

現時点におけるRWAの発展に関しては、コンプライアンスリスク、カウンターパーティリスクおよび米国債のデフォルトリスクが主要な不確実性の源である。

TL;DR

-

RWA資産は高透明性や高い流動性といった特性を持ち、ドルステーブルコインに次ぐDeFiにおける大規模な応用が期待される分野となっている。

-

RWAの発展方向はおおむね三つある:パブリックチェーン上で無許可(非中央集権的)なDeFiライクな体験を提供するもの、パブリックチェーンだが規制上のホワイトリスト制限があるもの、プライベートチェーンまたはコンソーシアムチェーン上でのみ取引可能なもの。その中でも最初の方式が最も高い相互接続性(コモディティ化)を持ち、望ましい発展形である。

-

現在のDeFiには既存資産の維持や新規資産の導入に対する有効な手段が不足している。一方、伝統金融(Tradfi)は流動性、透明性、取引コストなどの課題に直面しており、RWAの導入は双方の問題を一定程度解決し、DeFiとTradfiの融合を促進できる。

-

RWAの概念から派生して、CWA(Crypto-World Asset)という考え方も登場する。例えばBTC ETFなど、従来の金融市場で暗号資産に関連する金融商品を指す。両者の根本的なニーズは、リスクに合致した細分化された製品を提供することで金融効率を高めたいという投資家の要請にある。

-

ユーザーの取引コスト、保有コスト、規制適合の難易度などを総合的に考慮すると、米国債ETF資産はRWAが初期段階で大規模に適用される最適な選択肢となる。現時点でのRWAの発展においては、規制リスク、カウンターパーティーリスク、および米国債のデフォルトリスクが主な不確実性の源である。

-

RWA資産の導入により、MakerDAOは現在約6.83%の調整収益を実現している。また、DAIの預金比率がまだ低いため、DSR(DAI Savings Rate)はRWA収益の1.86倍まで拡大可能である。現在MakerDAOはDAI預金者に対して5%の利回りを提供しており、これは米国債ETFの利回りをわずかに上回っている。RWAによる収益を得るだけでなく、その収益をチェーン上に還元し、DAI預金者にも分配している。

-

CDP型ステーブルコインプロジェクトが徐々にMakerDAOの事例に追随し、RWAを自らの裏付け資産として採用するにつれて、CDP型ステーブルコイン市場におけるRWAは、市場シェアとRWA資産比率の増加に伴い、数十億ドル規模への成長余地を持つ。おおよその範囲は159億6千万ドルから215億ドルである。

-

規制環境の整備とともに、RWAは標準化された資産から始まり、次第に非標準資産へと広がり、CWAと融合することで、ブロックチェーン技術のバックエンドからフロントエンドへの転換を実現する。RWAはDeFiとTradfiの融合の鍵となる分野となり、大規模な応用が見込まれる。

RWA概観

リアルワールドアセット(Real World Assets、略称RWA)とは、ブロックチェーン技術によってトークン化された伝統的資産を指す。このプロセスにより、資産はデジタルな形態とプログラマブルな特性を持つようになる。この枠組みの中で、不動産やインフラ、芸術品、プライベートエクイティなど多様な資産がデジタルトークンに変換され得る。これらのトークンは単なる価値のデジタル表現ではなく、対応する実物資産に関する多面的な情報を含み、資産の性質、状態、取引履歴、所有構造などを記録する。広義では、現在広く使われているドルステーブルコインもRWAの一形態であり、つまり米ドルのトークン化である。本稿では、RWAがなぜドルステーブルコインに次ぐ大規模な応用分野になるのかを段階的に説明していく。

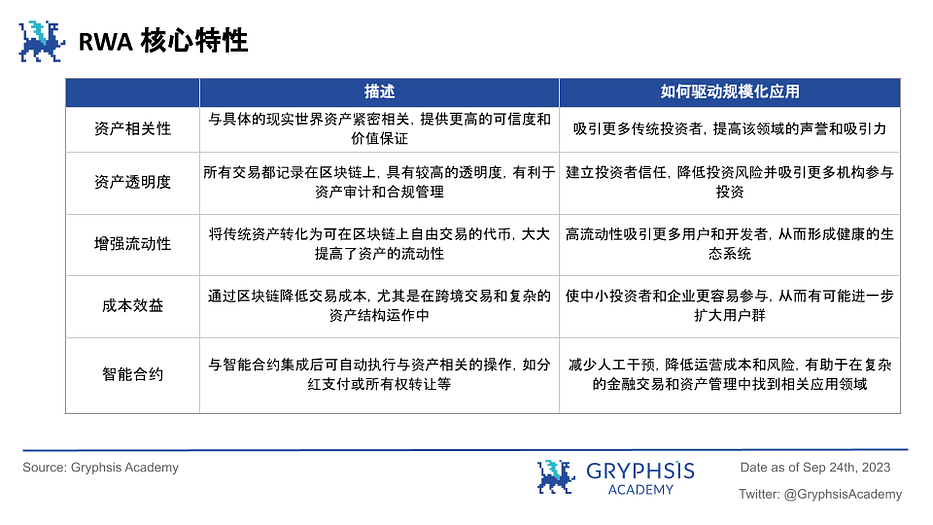

RWA資産は独自の多面的な優位性を持ち、ブロックチェーンエコシステム内での大規模な応用が期待されている。高い資産関連性と取引透明性により投資家の信頼が築かれ、流動性の向上とコスト効率が市場の活性化と多様性を推進する。スマートコントラクトの導入は運用効率をさらに高めるとともに、コンプライアンスや監査プロセスの簡素化にも寄与する。こうした基盤的特性が、RWAがドルステーブルコインに次ぐ大規模応用分野となる道を切り開いている。しかし、RWA資産は多種多様であり、どの資産がまずチェーン上に大規模に導入されるのか?また、それぞれの資産のチェーン上でのリスクや課題は何か?

総合的に見ると、現時点で比較的容易に実現され、すでに一定の規模を形成しているのは、固定利回り資産や貴金属資産のトークン化市場である。特に金のトークン化市場は時価総額がすでに10億ドルを超えている(代表的なプロジェクトは$PAXG、$XAUT)。しかし、DeFiが現在抱える課題やニーズに照らしてみると、標準化された、チェーン上に真の利回りをもたらす資産の導入という観点からすれば、米国債/米国債ETFなどの固定利回り資産からのRWA展開が、現時点ではより現実的かつ効率的な方法である。

ブロックチェーンの種類とKYCの厳格さによる区分から見る、RWAの主な3つの発展方向:

1. パブリックチェーンと無許可型の体験

第一の方向性は、パブリックチェーン上で可能な限り無許可での取引を実現し、DeFiに近いユーザー体験を提供することを重視するものである。このモデルでは、リアルワールドアセットがトークン化され、パブリックチェーン上で自由に取引される。中心的な承認や許可は不要であり、資産移転も何ら制限を受けない。これにより、資産の流動性と市場参加の裾野が最大化され、取引コストも低下する。しかし、このようなDeFiに近い体験は、AML(資金洗浄防止)やKYC(顧客確認)などの規制・コンプライアンス上の課題を引き起こす。そのため、この方向性は明らかな利点を持つ一方で、リスクとコンプライアンスの課題を解決する必要がある。

2. パブリックチェーンと規制ホワイトリスト制

第二の方向性は妥協案であり、資産はパブリックチェーン上で取引されるが、ある種の規制や参加制限(例:アドレスホワイトリスト)が設けられる。この場合、検証済みでホワイトリストに登録されたアドレスのみがRWA取引に参加できる。この方法は流動性と透明性をある程度確保しつつ、規制当局によるより効果的な監督・コンプライアンスチェックを可能にする。つまり、無許可型と完全規制型の中間に位置するバランスを取ったアプローチである。

3. プライベートチェーン/コンソーシアムチェーンと複雑なKYCプロセス

第三の方向性は、プライベートチェーンまたはコンソーシアムチェーン上でRWA取引を行うもので、通常、複雑なKYCプロセスと厳しい規制管理が伴う。現時点ではほとんど資産の相互接続性がない。このモデルでは、検証ノードは政府や一定の基準を満たす機関によって管理されており、システム全体が高度にコンプライアンス遵守かつ管理された環境下で動作する。この方法は資産の流動性や市場参加の幅を制限する可能性があるが、最高レベルの規制適合性とデータ安全性を提供する。多くの政府機関や伝統的金融機関が好むモデルである。

なぜRWAが必要なのか?

DeFiの視点:

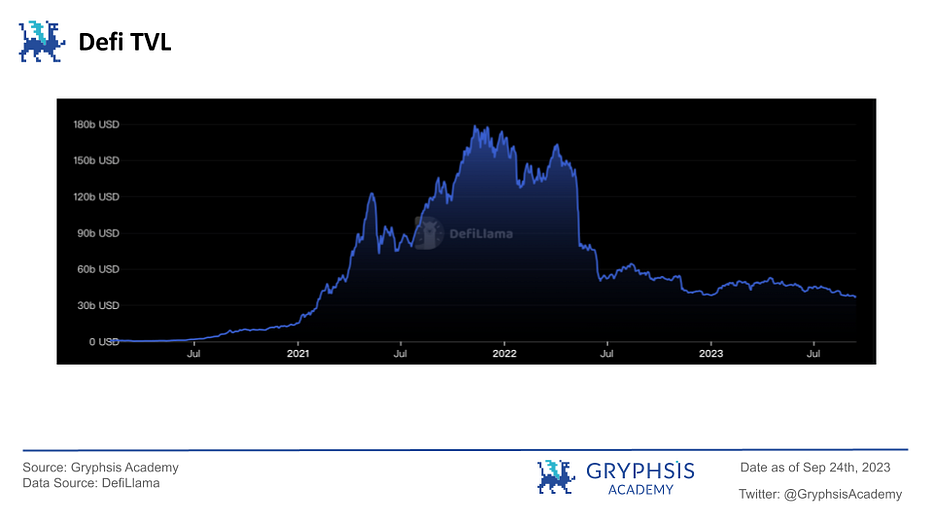

上図のDeFi TVLデータからわかるように、2022年5月のUSTのデペッグによって市場にパニックと大量売却が発生して以降、DeFi分野のTVLは下降傾向が続いている。現在のプロジェクトやストーリーでは新たな外部資金を引き込むことが難しくなっており、新しいナラティブと参加者を導入する必要がある。前述のRWAの特徴を活かし、リアルワールドアセットをチェーン上に持ち込むことで、真の資産価値を提供できる可能性があり、これが現時点での最良の解決策となるかもしれない。

また、内部資金の流出を防ぎ、外部資金を引き付けるために、DeFiが提供できる高い利回りは資金にとって重要な指標である。しかし、$USTのようなポンジースキーム的高利回りは、資金提供者に高利回りへの不信感を生んでいる。RWAは現実世界の資産に裏打ちされた真の利回りをプロトコルに追加することで、この問題をうまく解決できる。

TradFiの視点:

1. 厳格な規制と流動性ツールの限界

伝統的金融システムは、REITs(不動産投資信託)やETF(上場投資信託)を通じて資産分割や流動性の面で顕著な進展を遂げてきた。しかし、これらのツールは依然として厳しい規制や構造的制約に直面している。たとえば、REITsやETFは複雑なコンプライアンス要件を満たす必要があり、運用コストが増加し、製品の革新や市場参加の幅が制限される。したがって、これらは一定程度まで流動性を高めたものの、さらなる改善の余地がある。

2. プライベートクレジット分野の限界

プライベート市場、特にプライベートクレジット分野では、さまざまな制限と未充足なニーズが存在する。これらの市場は手作業が多く、遅く、不透明で、運用コストが高い。資金マッチングプロセスには、投資家や投資機会の探索・審査から、初期の資金配分、二次流通、資産管理まで、多数のステップが含まれる。これらの要因が資金配置の非効率性と顧客体験の劣化を招いている。

3. 複雑な金融商品の「ブラックボックス」問題

複雑な金融商品を作成する際、伝統的金融システムはしばしば「ブラックボックス」問題に直面する。つまり、透明性や追跡可能性が欠如しており、基礎資産の内容を把握することが困難である。この不透明性はリスクを高めるだけでなく、市場参加者の信頼や参加意欲を損なう。基礎資産をチェーン上にマッピングし、スマートコントラクトの相互接続性を使って商品をパッケージングすることで、規制当局は基礎資産の保管だけを監督すればよく、シンプルな金融商品から複雑な商品を作るプロセスが公開・透明になる。これにより、規制上の利便性が得られ、チェーン上の金融商品は伝統的手法よりも多様性と流動性が高まる可能性がある。

総じて、TradFiが直面するニーズと課題は、流動性の向上、透明性の強化、コスト削減に集中している。RWAはトークン化とブロックチェーン技術を通じて、これらの問題に有効な解決策を提供する。特にプライベート市場や複雑な金融商品分野では、RWAは前例のない透明性と効率性をもたらし、伝統的金融システムの核心的ボトルネックを解決できる。RWAの導入により、伝統的金融システムはより高い資本効率、より広範な市場参加、低い取引コストを実現し、金融エコシステム全体の健全で持続可能な発展を推進できる。

また、TradFiの伝統的機関や公的機関、DeFiのプロジェクトチームがいずれも長年にわたりRWA分野に注力し、双方の協働と融合の機会を探っていることは明らかである。ここで最近話題になっているビットコインETFに触れざるを得ず、RWAの概念を参考にして、新たな概念「CWA(Crypto-World Assets)」を提唱することができる。

RWAとCWA

ビットコインが主流の投資対象になりつつある中、多くの金融機関がビットコインETFの承認を申請している。このトレンドは、暗号資産が伝統的金融システムに徐々に統合されつつあることを示すだけでなく、「CWA(Crypto-World Assets)」という新たな視点を我々に提供する。CWAはRWAと多くの共通点を持ち、特に資産の標準化と流動性向上の面で似ている。しかし、RWAがリアルワールドアセットのトークン化に焦点を当てるのに対し、CWAは暗号資産およびそれに関連する金融商品を現実世界で標準化したものである。両者の初期形態は、それぞれ米国債/米国債ETFのチェーン上発行と、現実世界でのビットコインETFの承認・発行・取引である。

RWAと同様、CWAも一連の規制・コンプライアンス上の課題に直面する。しかし、暗号資産の非中央集権的で越境的な性質ゆえに、CWAの文脈ではこれらの問題がさらに複雑化する。たとえば、ビットコインETFの承認には、資産の保管、価格操作、市場監視など、複数の規制上の難問を解決する必要がある。しかし、CWAの導入は暗号資産の流動性と市場参加をさらに高める可能性がある。暗号資産を伝統的金融商品と組み合わせることで、CWAはより多くの伝統的投資家を暗号市場に惹きつけ、既存の暗号投資家にもより多様な投資・リスク管理ツールを提供できる。

RWAもCWAも、その根底にあるニーズと出現理由は、リスクに合致した細分化された製品を提供することで金融効率を高めたいという点に帰着する。効率的な金融市場は投機行動を促進し、それがさらに多くの資産や投資機会への需要を押し上げる。この背景のもと、伝統的金融機関とDeFiプラットフォームは、資金の流れをつなぐためにRWAとCWAを必要としている。RWAとCWAは金融革新の新たな形態として、多様な資産と安定収益への市場のニーズに応えるだけでなく、資金をより効率的な分野へと誘導できる。TradFiとDeFiの壁を打ち破ることで、RWAとCWAは金融エコシステム全体をより効率的、透明、持続可能な方向へと導く可能性を秘めている。これはRWAの大規模応用の背後にある重要な根拠の一つでもある。

なぜ米国債ETF資産なのか?

教育コスト

なぜドルステーブルコインが暗号資産のマスアダプション領域となったのか?なぜビットコインや他のネイティブ暗号通貨ではなく、あるいは他の国の法定通貨ステーブルコインでもなかったのか?

まず、ユーザーの教育コストは重要だが、見過ごされがちな要素である。大多数のユーザーにとって、新しい金融商品や技術を理解し受け入れるには時間と労力が必要である。また、他の法定通貨ステーブルコインと比べて、ドルステーブルコインはグローバルに受け入れられやすく、米ドル自体が主要な準備通貨および取引通貨として、広範な国際取引シーンを持つため、ユーザー教育のコストが大幅に低下する。そのため、ユーザーが米ドルに持つ理解と信頼を活かし、米ドルに連動するステーブルコインはより早く市場の信頼を得ることができる。また、米ドルの世界的な支配的地位により、関連する教育資料やリソースが標準化・グローバル化されやすく、多言語・多文化環境下での教育難易度も低下する。低い教育コストは、大規模応用を実現するための重要な要素の一つである。

同様に、米国債以外の主権国家が発行する債券ではなく、米国債関連資産を採用する理由もここにある。米国債は世界で最も安全な資産の一つと広く認識されており、グローバル金融市場での高い信用と流動性により、ユーザーが新しい金融商品や投資チャネルを受け入れる際の抵抗が減少する。高い市場透明性と監査基準はユーザーに強力な情報支援を提供し、継続的な教育やマーケティングコストを削減する。また、米国債の安定性とグローバル流動性はユーザーの学習曲線を短縮し、コミュニティのやり取りや社会的認証を通じて新規ユーザーの適応・受容を加速できる。もちろん、透明性と監査の問題も軽視できない。米国金融市場は高い透明性と厳格な監査を特徴としており、これが米国債資産に信頼性と信憑性を与える。

真の利回り

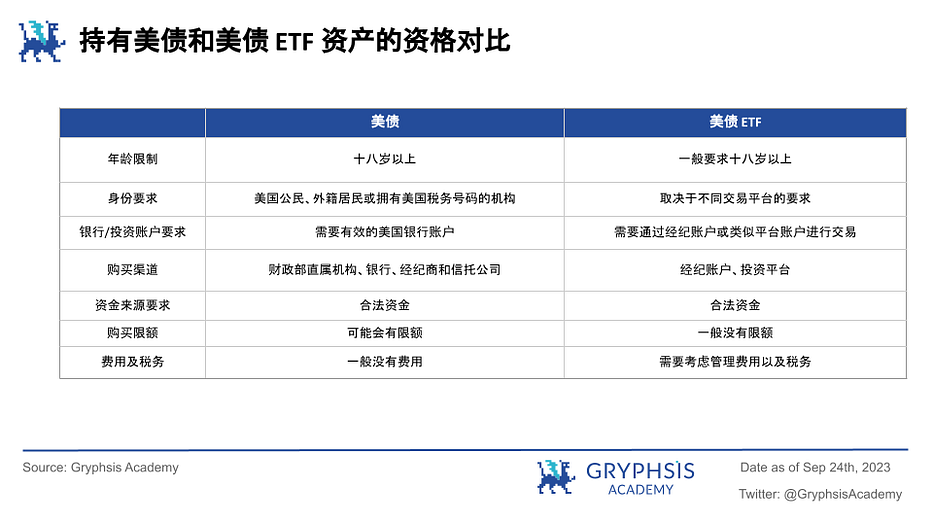

$USDTは暗号資産分野で最も広く使われるドルステーブルコインだが、透明性や準備資産のコンプライアンスの面で常に問題視されてきた。透明性の欠如により、Tether社は十分な準備金を持たずに$USDTを過剰発行し、その資金を他の金融活動に使って利益を得る余地がある。これらの利益は$USDT保有者に還元されず、Tether社に独占されている。これは現在のDeFi環境で特に注目されており、こうした潜在的利益をDeFiエコシステムのメンバーにどのようにより公平に分配すべきかという問題を提起している。こうした背景のもと、相対的に安定的で標準化され、リスクの低い米国債は、ステーブルコイン発行体の裏付け資産として有力な選択肢となる。さらに、米国債ETFは米国債資産に比べて規制リスクを下げ、発行体が資産と収益をより容易に取得できる(下表の米国債と米国債ETFの購入資格比較を参照)。

総合的に、米国債ETFは有力な選択肢となり、MakerDAOのようなステーブルコイン発行体が$USDTや他の中央集権的ステーブルコインに伴う透明性・カウンターパーティーリスクを解決できる。また、暗号資産の一般受け入れを促進する可能性を持つ。米国債ETFを裏付け資産とすることで、より透明で規制された投資経路を提供でき、投資収益をすべての参加者に公平に分配できる。このように、一般受け入れと規制要求を満たしつつ、DeFiエコシステムにポジティブな影響を与える。そのため、多くのステーブルコインプロジェクトがMakerDAOのように、自ら発行するステーブルコインの裏付けを米国債利回りに紐づけ始めている。将来的には、CDP型ステーブルコイン(Collateralized Debt Position:ユーザーが担保をスマートコントラクトにロックして対応するステーブルコインを生成するプロトコル)ひいてはステーブルコイン市場全体の必須要素となるだろう。つまり、DeFiに現実世界の資産裏付けによる真の利回りをもたらすことである。$USDTなどのステーブルコインと比べ、RWA資産利回りをチェーン上に反映するステーブルコインは、投資家にとって裏付け資産と収益がより透明で、収益分配も公平である。規制当局にとっては信頼性と受け入れやすさが高く、発行体にとっては一部の「黒箱」利益を譲渡するが、規制当局との協力により、より大きな市場と安定性を得られる。RWA資産のマスアダプションは、ステーブルコイン分野において少なくとも三方よしの状況を生む。

米国債ETFの利点

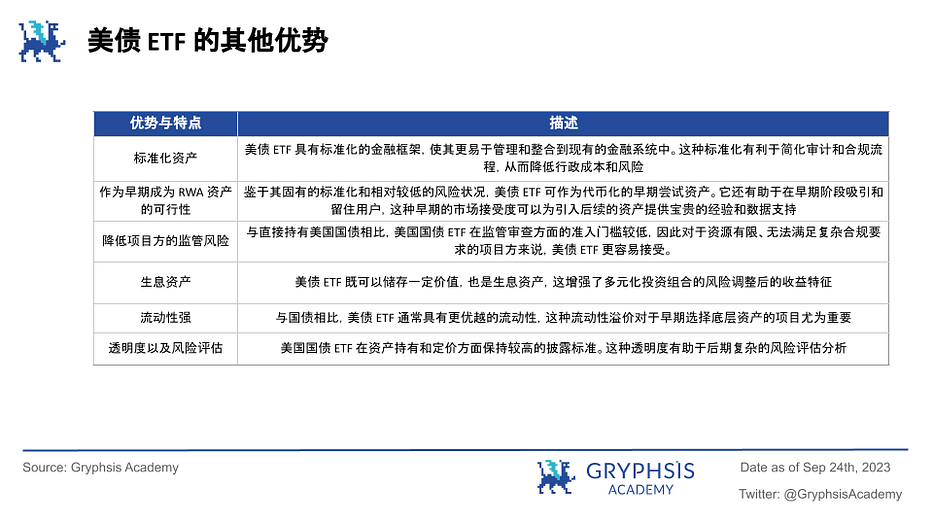

上記の米国債と米国債ETFの比較表を見ると、直接米国債を購入するには投資家のあらゆる面での要件が高く、特にコンプライアンスリスクを抱える非中央集権的ステーブルコイン発行体や、他に現実世界の資産利回りを得たいDeFiプロジェクトにとっては難しい。そのため、信頼できるETF発行体と提携し、直接米国債ETFを購入することは、直接米国債を保有するよりも包括コストが低く、流動性も良い方法である。また、下表を参照すると、DeFiプロジェクトが米国債ETFを保有することは、他の現実世界の資産と比べても複数の利点がある。

Mint Venturesのリサーチャー@Colinの見解(参考文献『中期RWA唯一の正解:Web3国債ビジネス談』)によれば、米国債ETFを裏付け資産とする主な利点は、資産管理プロセスを大きく簡素化できる点にある。この仕組みでは、流動性管理や債券のロールオーバーなど、裏付け資産に関連するすべての管理責任がETF発行体と運営体に委ねられる。これにより、プロジェクト側の資産管理業務負担とリスクが実質的に軽減される。また、米国債ETFはこれまで重大なリスク問題を起こしたことがなく、プロジェクト側はこの点を特に心配する必要がない。彼らが現在必要なのは、市場規模が最大で、流動性が最も高く、標準化された資産を選んでポートフォリオに組み入れることだけである。自ら米国債を保有するよりも、米国債ETFはプロジェクトがコア事業に集中できるようにし、複雑な資産管理業務を専門のETF発行・運営体に任せることで、運用リスクを減らし効率を高められる。

総じて、米国債ETFは裏付け資産として複数の利点を持つ。標準化された特性、RWA探求の初期対象としての可能性、比較的緩やかなコンプライアンス要件、利回り資産としての能力などである。これらの利点により、現実世界の資産をチェーン上に載せる試みを早期に行いたいプロジェクトにとって有力な選択肢となる。もちろん、これは現時点でのトークン化資産市場規模が限定的であるという前提のもとである。連邦準備理事会(FRB)が8月に発表した資産トークン化文書によれば、市場規模が拡大するにつれ、伝統的金融市場のETF資産は、トークン化資産の高い流動性や相互接続性により価格の脆弱性を生じる可能性がある。つまり、暗号市場の価格変動が伝統的資産市場に波及する懸念がある。これは投資家や規制当局の懸念の一つであり、有効な解決策が待たれる。また、今後米国債利回りが低下した場合、それに類似する製品を見つけることもDeFi側が直面する大きな課題となる。

RWA資産をチェーン上に載せるには?

現在のRWA市場はすでに一定の規模を形成しているが、依然として探索段階にある。DeFiとTradFiの異なるプロジェクトや金融機関が、さまざまな資産のチェーン上化ソリューションを試行している。前述のRWAの三つの発展方向を踏まえると、DeFi体験に最も近く、DAI預金金利(DSR)をRWA資産利回りに紐づけているMakerDAO、Ondo Financeのようなホワイトリスト制取引モデル、香港政府が高盛のトークン化プラットフォームGS DAP上でプライベートチェーンに発行したグリーンボンドなど、多様なリアルワールドアセットのトークン化手法が見られる。

MakerDAOのRWA資産チェーン上化アプローチ:

MakerDAOは2020年からすでにRWAの発展を計画していたが、規制コンプライアンスの進展に応じて、現時点では異なる機関を通じて米国債を中心としたRWA資産の利回りを得ており、DSR(DAI Savings Rate)を通じてその利回りをチェーン上に還元し、一部のDAI保有者に分配している。つまり、資産の経済的権益のトークン化にとどまり、所有権などには及んでいない。しかし、現時点でDeFi体験に最も近く、現実世界の資産利回りを得る手段として最も近い。規制コンプライアンスが整備されれば、将来的にMakerDAOとその提携機関がさらにRWA資産をトークン化し、より高い相互接続性を持つことを期待したい。以下、MakerDAOが現在保有する米国債資産の二つの主要なバウルタイプ、RWA007-A(Monetalis Clydesdale)とRWA015(BlockTower Andromeda & Centrifuge)を例に、現在の米国債ETFのチェーン上化プロジェクトがどのような経路を辿っているかを見ていく。

I Monetalis Clydesdale

MIP65の提案を参照すれば、第三者機関MonetalisがMakerDAOに米国債ETF資産の保有をどう支援しているかの構造がわかる。まず、MakerDAOは貸借対照表に占める50%を超える安定通貨、特に$USDCや$USDP資産による利回りゼロ、資産集中リスク、悪評などの三大問題に対して、短期国債を自ら保有することで正の収益を得つつ、既存の安定通貨発行体へのリスク暴露を減らすという解決策を提案した。

MakerDAOの初期のアイデアは、各法定通貨裏付け安定通貨($USDC/$USDPなど)に対して目標債務上限と最小/最大レンジを設定することで、これらの資産を管理することだった。特定の安定通貨のPSMプールの債務上限が上限を超えると、超過分の資金は現金に換えられ、短期投資格付債券のETFに投資される。これにより、その安定通貨へのリスク露出を減らしつつ、収益を増やす可能性がある。逆に、債務上限が下限を下回ると、システムは人的介入を許容する。このステップは通常MKR保有者が実行する。このメカニズム全体は、DAIの需給をより効果的に管理しつつ、リスク分散と収益向上の両立を目指している。債券ETFを投資ツールとして選んだ主な理由は、流動性、簡便性、コスト効率、リスク管理の総合的判断によるものである。ETFは流動性が高く、資産の多様化により全体リスクを低下させられる。また、マネジメント口座と比べて当時は収益が低かったが、将来性があり、より簡単でコスト効率が高かった。さらに、ETFは専門の資産運用会社と規制当局の管理・監督下にあるため、一定の透明性と安全性も提供する。MIP65のリスク管理と収益獲得という観点だけで見ると、MakerDAOのRWA発展意図は読み取りにくい。しかし、Monetalisとの提携やMIP68の共同プロジェクトを通じて、MakerDAOのRWA発展に対する長期戦略が見えてくる。

MIP68におけるMonetalisの説明によれば、MakerDAOのRWAに対するビジョンは、Monetalisのような機関を通じて多様な高品質なRWA資産を導入し、MakerとTradfiの融合を実現すること。これにより、より柔軟で革新的かつ迅速に市場ニーズに応える形で与信審査などの業務を進めることができ、Makerの「クリーンマネー」ビジョンを達成できる。最も野心的なのは、高品質なTradfiとDeFiの統合サービスを自ら構築・運営し、RWAトークン化やチェーン内外のTradfiとDeFiの融合に関わる統合サービスプロバイダーとなることだ。このような巨大市場は非常に魅力的であり、Monetalisが具体的にどう実行しているかを見てみよう。

まず、DeFiとTradfiの日常業務を大きく変えずに、堅固な統合ポイントを見つけ、取引量を急速に増やす。その後、大規模な資本移動の基盤の上に、より包括的でチェーン上の統合を段階的に実現する。最終的にはDeFiと伝統的金融市場をより緊密に結びつけ、実験から主流へと移行する。言い換えれば、これがMonetalisのRWAビジネス発展の基本計画であり、Centrifuge、Maple、TrueFiなどの各分野のRWAビジネスを補完するものである。

具体的にはどう実現するのか? MIP68によれば、おおむね三つの主体がある:

-

ARENAは伝統金融とDeFiの間の複雑なインタラクション問題を解決することを目指す。つまり、現在の適切な統合ポイントを見つけ、成長の突破口とする。これにはコンプライアンス、運用、技術などが含まれ、両者の有機的統合と長期発展を目的とする。いわば橋渡しの役割を果たす。

-

TradFi側では、Clydesdaleが主に金融機関との関係の管理・立ち上げ、信頼構築、適切な製品とニーズの分析・マッチングを行い、これらの関係を確立する。また、DeFiとTradfiの実務上の衝突や課題を解決する。現時点では両者にはそれぞれ固有のニーズと期待があるが、妥協に対する許容度は限られている。Clydesdaleの存在意義は、DeFiとTradfiのギャップを埋める仲介的解決策を提供することであり、特にMakerDAOのようなDeFiプロトコルにとって、大手金融機関を段階的に引き込み統合する道筋を提供する。

-

一方、Lusitanoは資産運用プラットフォームであり、特定の資産クラスに特化し、実績のあるチームを惹きつけ統合することに焦点を当てる。柔軟なプラットフォームを構築することで、DeFiとTradfiの深層融合を促進し、DeFiの実現可能性と革新性を示す実証ツールとしても機能する。このプラットフォームは特にESGやグリーン経済の方向性を持つチームを推進し、DeFiとTradfiの間でより広範で多様な協力関係を築く。

つまり、上記のアプローチにより、MakerDAOとMonetalisはRWA資産を担保として導入する発展方向を明確にし、DAOの収益に現実世界の資産による保証を提供している。また、両者が参入・拡大しようとしている市場がはるかに広いこともわかる。次に、Makerと提携しているBlockTower AndromedaとCentrifugeがどのように運営しているかを見てみよう。

II BlockTower Andromeda と Centrifuge のアプローチ

もしMakerDAOとMonetalisの提携がRWAビジョンの一致による深化だとすれば、MakerDAO、BlockTower Andromeda、Centrifugeの三者提携は、他のプロジェクトにほぼ一式のRWA資産導入フレームワークを提供している。特に後者の二者は、RWA投資のための繰り返し可能で拡張性があり信頼できるフレームワークの構築を主要ミッションとしており、RWAの大規模応用プロセスにおいて極めて重要な役割を果たしている。また、この時点でMakerDAOがTradfiとDeFiの融合に向け、より大きな野心を持っていることが窺える。つまり、MakerDAOとDAIをより広い社会・商業分野、特に新興市場や現実世界の応用に押し出すという壮大な計画である。

MakerDAOはCentrifugeプラットフォームとの提携を通じて、米国債などの現実世界の資産を間接的に保有するようになった。このプロセスは非常に革新的であり、伝統金融とブロックチェーン技術の利点を融合している。まず、資産運用会社BlockTower AndromedaがSPV(特別目的法人)を設立し、それぞれをCentrifugeプラットフォーム上のファンドプールと関連付ける。この設定により、各ファンドプールの独立性が保たれると同時に、一定の法人資格を与えられ、コンプライアンスや運用リスクを軽減できる。

借り手はSPVを通じて、保有する現実世界の資産(例:米国債)に対応するNFTを発行する。これらのNFTは資産のチェーン上形式と見なされ、Centrifugeの関連ファンドプールにロックインされ、対応する融資を引き出す。このステップは極めて重要であり、ブロックチェーンを通じて追加の透明性と追跡可能性を提供し、外部監査やリスク評価をより容易かつ信頼できるものにする。これらのNFTは資産プールにまとめられ、さらに二種類のトークンに分けられる:$DROPと$TIN。$DROPはプールの上級部分を表し、リスクが低い。$TINは下級部分を表し、リスクが高い。

MakerDAOはCentrifugeの主要な債務買取者として、ファンドプールと直接統合され、Vaultから$DROPトークンを通じて対応するDAIステーブルコインを直接引き出せる。この直接統合により、債務の購入・管理プロセスが大幅に簡素化され、システム全体の効率と使いやすさが向上する。この統合により、MakerDAOは米国債などの現実世界の資産に関連する安定したリターンを得るだけでなく、貸借対照表の管理と最適化もより効果的に行える。投資の安全性を確保するため、Centrifugeは複雑なリスク層別化と保護メカニズムを導入している。特に重要な二つの概念は「Minimum Subordination Percentage」と「Epoch Mechanism」である。前者は優先資産($DROP)に十分なリスクバッファーを持たせ、予期しない損失を防ぐ。後者は償還メカニズムであり、トークン保有者が基礎資産のキャッシュフローに基づいて償還できるようにするもので、$DROP保有者に優先権がある。これらのメカニズムが共同でMakerDAOに追加のリスク保証を提供する。

しかし、このメカニズムにもリスクは存在する。まず、システムは複数の提携先と複雑な契約関係を含み、コンプライアンスリスク、カウンターパーティーリスク、法的リスクが高まる。次に、SPVとファンドプールの設定により一定程度の中央集権リスクは低下するが、現実世界の資産とのインタラクションは他の

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News