RWAプロジェクト運営の立場から、実際にRWAプロジェクトで経験した失敗談について話します

TechFlow厳選深潮セレクト

RWAプロジェクト運営の立場から、実際にRWAプロジェクトで経験した失敗談について話します

RWAプロジェクトにはリスクが多く、参加は自己責任でお願いします~

執筆:inpower 王駿

RWAとは、ブロックチェーン技術を用いて現実世界の資産(Real World Assets)をトークン化することです。

本稿では、RWAプロジェクト側の視点から、実際にRWAプロジェクトを進める中で経験した失敗事例について解説します。また、業界への参入ポイントについては、RWAに関する6つの信頼できない観察を参照してください。

現実資産のトークン化の風は、実はすでに数年吹き続けています。

そして今年、再びその風が強くなっています。

理論的には、RWA資産の種類は多岐にわたります。不動産や芸術品などの実物資産、株式・債券・現金などの金融資産、あるいはIPや著作権などの知的財産も含まれます。

前回のサイクルでは、ステーブルコイン(何とかRWAに分類できるか)以外のRWAプロジェクトはほとんど注目されませんでした。

今年の市場動向は、米国の利上げサイクルに伴い、国債によって牽引されています。

香港の政策も、香港の金融資産のブロックチェーン連携を重視しており、DLTによる債券発行に積極的に取り組むだけでなく、昨日にはSTOライセンスも発行されました。

筆者は前回のサイクルの多くのプロジェクト関係者(今も存続しているものも多い)と交流があり、彼らがどのような問題に直面したのかを考察してみます。

さらに重要なのは、今回のサイクルで既に起こっている、または注目すべき変化は何なのか?

01 RWAに共通する基本的なステップ

RWAに関する6つの信頼できない観察でも触れましたが、ある見解が共感を呼びました:

RWA=法制度+コード

すべての資産は、法制度で支えられているか、コードで支えられているかのいずれかです。

RWA資産の場合、法制度とコードの両方が必要となる可能性があります。

そうなれば、RWAプロジェクトには避けられないいくつかの基本的なステップがあるでしょう:

-

資産調達

RWAは現実世界の資産なので、少なくとも資産自体は存在しなければなりません。

現金、株式、不動産など、トークン発行前に資産の種類を明確にする必要があります。

調達タイミングについては、良心的なプロジェクトは事前に資産を取得しますが、投資家が代金を支払った後に調達するプロジェクトもあります。

いずれにせよ、資産調達は必須です。

資産調達が伴わない場合(例えばDeFiの合成資産など)、それはRWAプロジェクトとは言えません。

-

資産の保管(トラステッド)

保管は、プロジェクト側や投資家が見落としがちなポイントです。

しかし、コンプライアンスの観点からは、すべてのRWAプロジェクトと規制当局が保管方法に関してある程度合意する必要があります。

なぜなら、完全に保管方法がない場合、プロジェクト側の逃亡リスクが高くなるためです。これは西洋資本主義が数百年かけて学んだ血なまぐさい教訓です。

実物資産の場合は物理的な保管場所が必要であり、非実物資産(IP/金融資産など)も信託会社や保管機関が必要になります。

基盤資産の消失は、従来の金融業界でも時折発生します。中国の獐子島のアワビは、上場企業の時価総額に応じて頻繁に移動すると言われています。このような事態は、RWA初期においてさらに多くなるでしょう。

-

トークンの配布

伝統的金融資産であろうと、RWAであろうと、あるいはマイナーなアルトコインであろうと、配布はプロジェクト側にとって極めて重要なプロセスです。

伝統的金融分野では、資産の配布は主に証券会社やファンドマネージャーを通じて行われます。

暗号資産分野では、取引所やエアドロップが主要な配布手段となります。

現在、RWA資産のトークンは立場が微妙です。暗号資産ユーザーにとっては想像力に欠けるため魅力を感じず、一方、伝統的金融の顧客は規制や基盤資産の不確実性により様子見の姿勢を崩しません。

-

その後のサービス提供

他の伝統的金融資産と同様、RWAの基盤資産も継続的な管理が必要です。

実物資産の場合は倉庫管理や物流が必要になるかもしれませんし、不動産であっても定期的なメンテナンスが必要です。

非実物資産の場合も、定期的な評価額算出やコンプライアンスコストなどが発生します。

こういった基本ステップを踏まえ、それぞれの課題とチャンスをもう少し深く探ってみましょう。

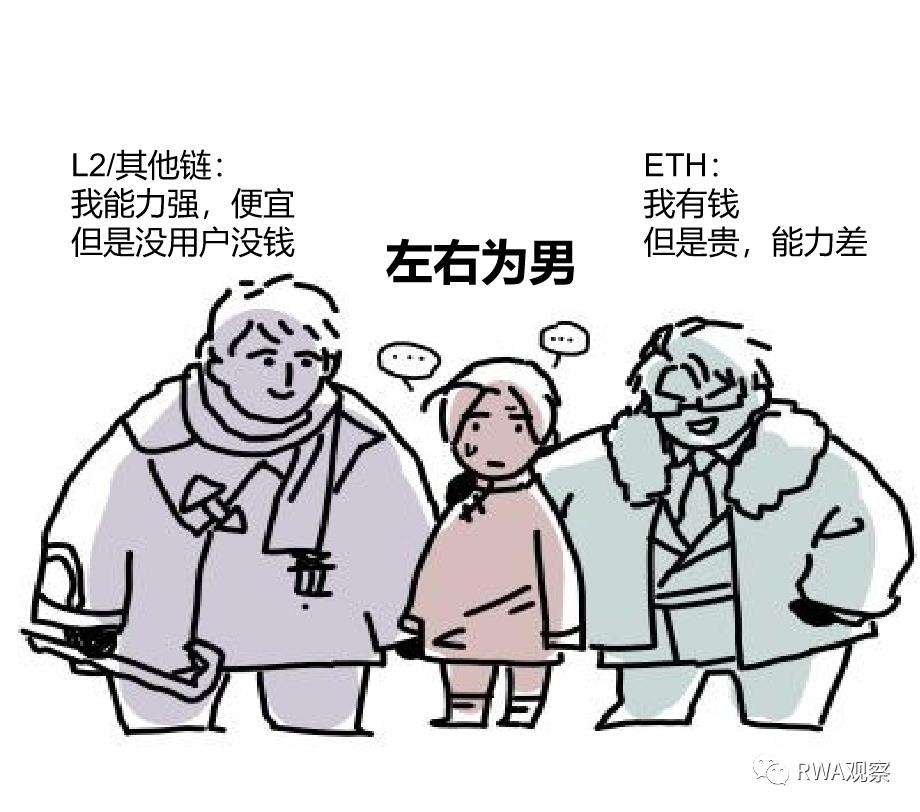

02 チェーン上のインフラは落とし穴

ブロックチェーン技術の進展は著しいですが、資産をチェーン上に載せた後、チェーン上のインフラが流通性に大きな影響を与えます。

現在、最も流動性が高いパブリックチェーンはイーサリアムでしょうか?

しかし、イーサリアムのトランザクション処理能力は限られており、手数料も非常に高くなります。率直に言って、概念実証やおもちゃレベルのプロジェクトにしか適していないかもしれません。伝統的金融の性能やコストと比較すれば、まったく歯が立ちません。

それではイーサリアムL2や他のパブリックチェーンを使えばどうでしょうか?

すると、資産をチェーンに載せる際の別の厄介な問題「クロスチェーン」にぶつかります。

手数料が低く、パフォーマンスの高いL2チェーンや他のパブリックチェーンでは、そのチェーン上に資金を持つユーザーが少ないという現実があります。

つまり、将来、安価で高性能かつユーザーが多いチェーンの登場を待つか、あるいはクロスチェーン問題を解決できる優れたプロジェクトの出現を期待するしかないのです。

03 伝統的金融の中間サービスも落とし穴

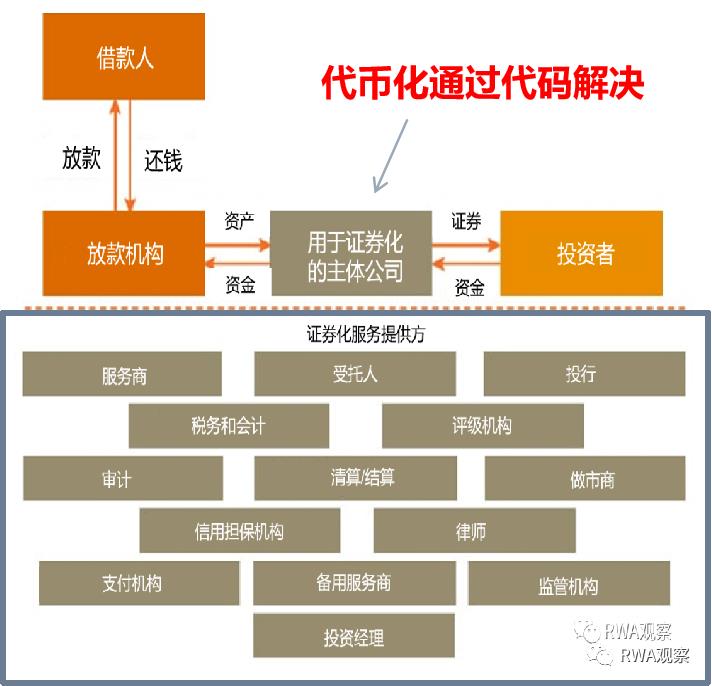

RWAと伝統的金融における資産証券化は、本質的な違いはあまりありません。

ただ一つは資産をトークンに、もう一つは証券にするという違いだけです。

理論的には、トークン化により伝統的金融の中間プロセスを簡素化できるはずで、詳しくは RWA未来の天王山:資産証券化の革命 を参照ください。

しかし、RWAの先駆者であるHui Li Fundの葉開氏が指摘するように:

SFCの通達によると、香港ではRWA/STOはトークン化された伝統的証券、つまりデジタル債券、デジタルABS、デジタルREITと見なされています。

すべての(RWA)商品設計には、伝統的金融(ファンド)の枠組みを追加し、その枠をトークン化しなければならないのです。

保守的すぎる上に、至るところにお金がかかります。SFC承認のDLTプラットフォーム事業者、ウォレット、ライセンスを持つ取引所、カストディアン、マーケットメーカー、監査法人、法律事務所、外部コンサルタントなど、すべてを雇わなければなりません。

これでは中間段階が削減されるどころか、逆にチェーン上の手順が増えてしまいます。

いわゆる「脱糞のためにズボンを下ろす」という状況です。

04 規制政策の不明確さが最大の落とし穴

先ほど、香港がSTOライセンスを発行したことはRWAにとって好材料だと述べましたが、内容をよく見るとRWA製品への制約もかなり大きいです。

とはいえ、少なくとも明確な規制姿勢と言えるでしょう。

一方、米国などの地域では態度がより曖昧で、SECはビットコイン現物ETFの申請に対しても迷っています。

これは将来に関わる利害が非常に大きいためです。

現代の金融システムでは、Swiftと連邦準備制度が中心的ノードであり、ドルに関わるすべての取引に対して制裁や制限を行うことができます。

そのため、新たな技術ソリューションが登場しても、既存の利益を簡単に手放すことは難しいのです。

幸い、米国の既存利益を守りつつトークン化を実現する技術的アプローチは存在します(詳しくは米国の陽謀?連邦準備制度とSwiftのトークン化計画の詳細を参照)。ただし、この案はまだ概念段階にあり、実施までにはまだまだ時間がかかりそうです。

その間、米国がDTCC/Swift/Fedwireといった中央集権的ノード体系内で決済を要求し続けるならば、RWAは世界的に「脱糞のためにズボンを下ろす」状態になってしまいます。

05 市場の受容度が低い

RWAプロジェクトの利点は、基盤資産があることで価値が安定していることですが、欠点は他の暗号資産のような想像力を欠いていることです。

規制が明確になれば、銀行やウェルスマネジメント会社などの伝統的販売チャネルが積極的に参加するでしょう。

もしトークン規格が統一され、購入制限が少なくなれば、取引所上場も可能になるはずです。

しかし現状、大手銀行が自社預金を基盤資産とするトークンを発行しても、自社内でのみ流通に限定されています(ベライゾン以外、他の金融大手の取り組みは?参照)。他社の資産を販売するのはなおさら不可能です。

RWA資産の標準化を巡る争いでは、DTCCにも独自の思惑があるでしょう。

また、現在はmemeや各種エコシステムプロジェクトが乱立しており、多くの人々が偏見を捨て、バブルを受け入れる選択をしています。

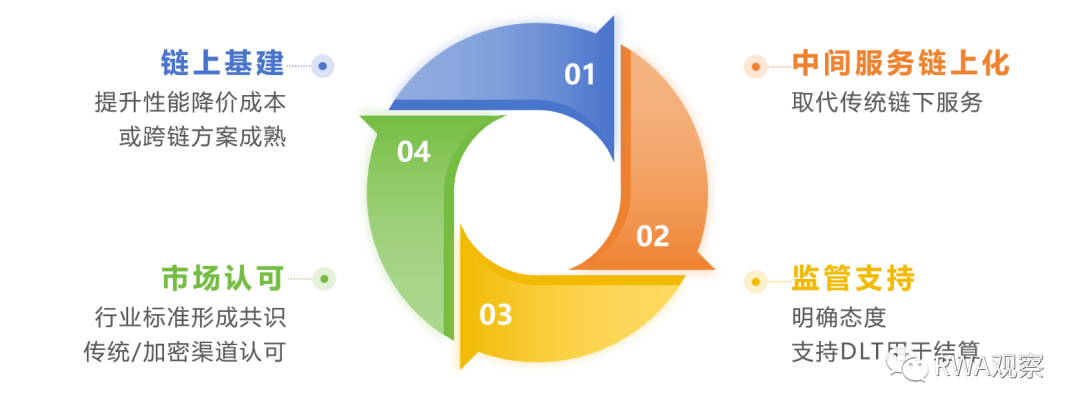

06 成長の飛輪が静かに始動か?

RWAは多くの課題を抱えていますが、将来の市場規模は兆ドル単位に達すると予想されています。

すでにステーブルコイン一つのTLV(Total Locked Value)が千億ドルを超えています。

次回のバブル期にRWAが注目を集めるには、どのような変化が必要でしょうか?

筆者が独自に考案した成長の飛輪を、参考までに提示します:

前回のバブル期と比べ、現在のチェーン上インフラは相当成熟しています。

特に各種イーサリアムL2チェーンは、多くのRWAプロジェクトにとっての第一選択肢となるでしょう。また、Chainlinkのようなプロジェクトがクロスチェーン問題をより良く解決できれば、市場にとって長期的な支援となります。

チェーン上インフラの成熟は、チェーン上コストの低下を促し、金融の中間サービスのチェーン上化を助けます。

Centrifugeのようなプロジェクトは、従来のオフチェーン中間サービスをオンラインに移行しようとしています。KYC/AML/財務/監査関連の専門的チェーン上サービスも、すでに多くのエコシステムに貢献しています。

将来的には「同じ行為、同じ規制」という原則が貫かれ、中間サービスがオンチェーンかオフチェーンかに関わらず、規制上の扱いが同等になると信じます。

多くの地域でDLT(分散台帳技術)は立法的に認められ始め、Swiftや連邦準備制度さえ独自のコンセプトプランを発表しています。

チェーン上中間サービスの成熟が、「同じ行為、同じ規制」という原則に基づく規制の整備を後押しし、業界全体の正当化につながります。

規制当局の姿勢が明確になれば、業界標準の策定や伝統的チャネルの受け入れも時間の問題でしょう。

RWA資産がチャネルの力を利用して、資産運用規模や取引量が証券化レベルに達すれば、チェーン上インフラに新たなビジネス生態系と収益源をもたらし、さらにインフラの成熟を促進するでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News