流動性ステーキングを再考する:データが語るLidoの今後

TechFlow厳選深潮セレクト

流動性ステーキングを再考する:データが語るLidoの今後

本稿では、流動性ステーキング分野におけるLidoの突出した地位について考察する。

執筆:Tanay Ved

編集:TechFlow

はじめに

イーサリアムネットワークがPoSブロックチェーンへと進化したことで、主要な参加者やその基盤となる経済構造にも大きな変化がもたらされ、現在ではPoSがイーサリアムのコンセンサスの柱となっています。「マージ」の成功に続き、「Shapella」アップグレードが実施されたことで、業界全体がPoSを中心に盛り上がりを見せています。約400億ドル相当の資産がステーキングされ、関係者エコシステムも拡大する中で、この分野の現状を把握し、業界に大きな影響を与える主要プレーヤーについて深く理解することは重要です。

Lidoは、PoS経済において最大の存在であり、流動性ステーキングトークン(stETH)、ガバナンストークン(LDO)、および基盤となるノードオペレーターの状況についてはすでに多くの知見があります。本稿では、Lidoが流動性ステーキング分野で占める突出した地位について考察します。これは、イーサリアムコミュニティ内での議論がますます活発になっているトピックでもあります。

イーサリアムPoSの現状

しかし、LidoおよびstETH(ステークドETH)について詳しく掘り下げる前に、特に金融引き締めと金利上昇というマクロ経済的背景の中でのイーサリアムPoSの現状を理解しておくことが有益です。

10月時点で、約2790万ETH(現在の供給量の23%)または約400億ドル相当の資産がビーコンチェーンにステークされており、Shapellaハードフォーク以降のステーキングの急速な成長傾向が浮き彫りになっています。しかし、現在このような急激な採用スピードは鈍化しています。この鈍化は、「マージ」以降、大量のバリデーターがネットワークに参入し、取引手数料が低下したことにより、イーサステーキングのAPRが5.5%以上から10月には3.5%まで下落したことも要因と考えられます。対照的に、米国10年国債利回りは現在4.67%であり、より安全かつ高いリターンを求める立場からは大きな機会コストとなっています。ただし、こうした条件の変化によって再びオンチェーン収益が魅力的になる可能性もあります。

Lidoの支配的地位への考察

Lidoは、PoS経済において重要な役割を果たし、ステーキングを民主化してきました。その中心にあるのは、資本提供者(つまりETHステーカー/委任者)とインフラ提供者(つまりノードオペレーター)を結びつけるプロトコルです。これにより、従来のように検証者になるために必要な32ETHというハードルを超えることなく、任意の数量のETHを預け入れることが可能になります。ユーザーがETHをLidoのスマートコントラクトに預けると、資金はプールされ、選定されたノードオペレーターグループに外部委託され、彼らが必要なソフトウェアとハードウェアを運用します。その結果、委任者は「stETH」という、預け入れたETHに対して1:1の比率で発行される代替可能な債権を受け取ります。

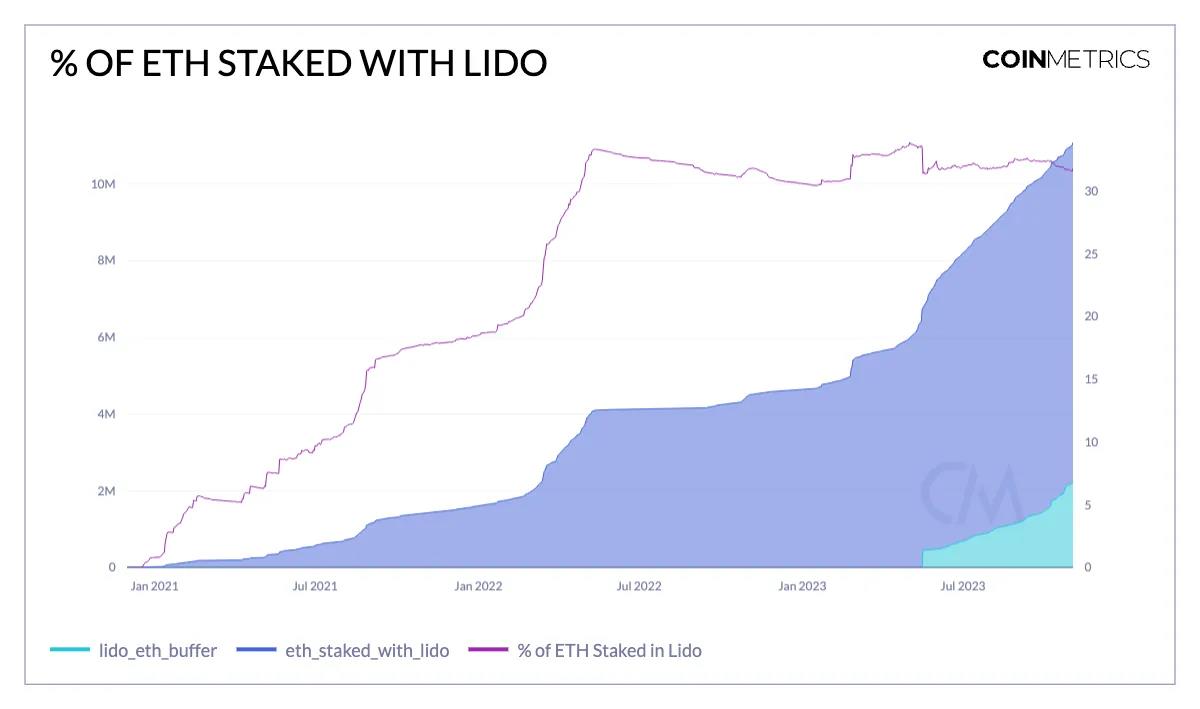

合計2760万ETHのうち、Lidoを通じてステークされているETHは890万ETH、総額約168億ドルに達しており、これは最大の流動性ステーキングおよび分散型金融(DeFi)プロトコルとしての地位を確立しています。パーセンテージで見ると、すべてのETHステーキングの約32%を占めており、Lidoの市場シェアがETHステーキング全体の約3分の1に及ぶことから、集中化への懸念が高まっています。

これらの懸念は、ある流動性ステーキングプロトコルまたはその基盤となるノードオペレーターが、全ETHステーキングの臨界値を超えた場合、イーサリアムネットワークにおける好ましくない結果のリスクが高まるという考え方に基づいています。これには、中央集権の強化、最大可抽出価値(MEV)の協調的獲得、不公平な罰則(スラッシング)、そして個人的利益のために時間盗用攻撃を行うなど、さまざまな形の操作が含まれます。ただし、Lidoが単一の実体として運営されているわけではなく、38のノードオペレーターから成り、ステーキング上限に制約され、サーバーの地理的分散によりバリデータセットの司法的分散が保たれている点に留意すべきです。

おそらく、Lido DAO(分散型自律組織)によって監督されるガバナンスプロセスは、ステークされたETHの割合よりもむしろ、プロトコルにとってより大きな(潜在的な)リスクをもたらしていると言えるでしょう。

最近、Lidoの支配的地位を巡る議論はさらに激しさを増しています。支持者は、Lidoがステーキングのアクセシビリティを高めたと主張し、stETHのフリーマーケットダイナミクスと強力なネットワーク効果による成功だと評価しています。一方、批判派は、その影響力の拡大に伴う集中化の可能性を懸念し、Lidoに対して成長の抑制や、ステーキングをイーサリアムネットワーク自体に直接組み込むなどの代替案の探索を促しています。現実はより複雑ですが、アクセスしやすさと分散化の間でバランスを取ることは、イーサリアムの基本原則と長期的な健全性を維持するために極めて重要であることは明らかです。

stETHのネットワーク効果

Lidoの先行者利益とstETHを通じたネイティブリターンの導入は、プロトコルに大きなネットワーク効果をもたらしました。これらの特性は「勝者がすべてを得る」ダイナミクスを生み出し、流動性ステーキングを取り巻く寡占的市場構造を作り出しました。stETHはLidoエコシステムの中で最も重要な部分の一つであり、ユーザー/ステーカーがネットワークの保護(コンセンサスへの参加)に向けたETHを「委任」することで、その基礎となるステークされた資産のトークン化された代表、すなわちデリバティブを受け取ることができます。このトークンはネイティブなリターンを提供するだけでなく、売買、交換、貸し出し、流動性提供といった追加的な利便性を持ち、同時にステーキング報酬も得られるため、これが流動性ステーキングの主要な価値提案の一つとなっています。

stETHを担保として利用

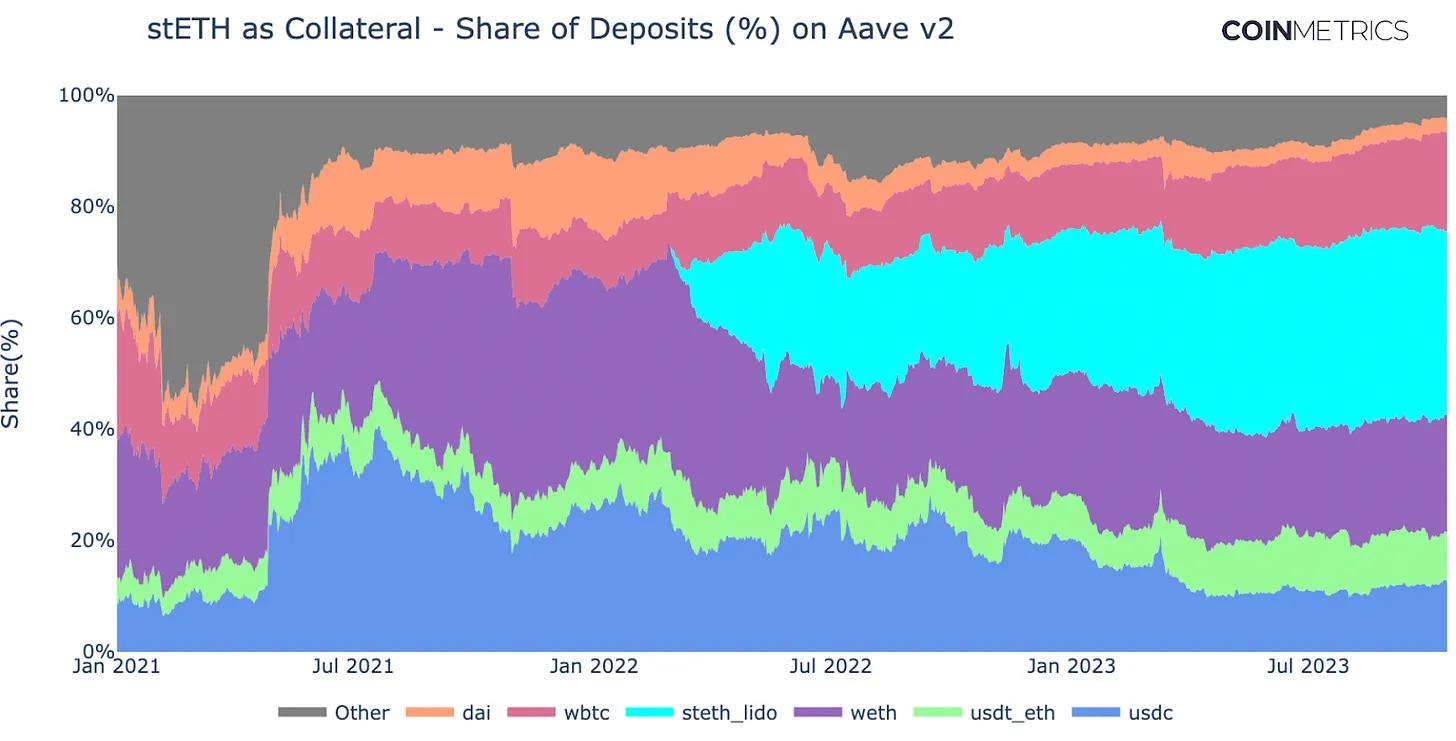

stETHおよびそのラップド版(wstETH)は、Aave、Maker、Compoundなど複数の分散型金融(DeFi)プラットフォームで、ローンの主要な担保として採用されています。上図に示すように、Aave v2における預入残高の33%をstETHが占めており、導入以来急速に成長しています。一方、ラップドETH(WETH)のシェアは過去最高の39%から現在21%まで低下しています。stETHの成長は、純粋なETHの保有や使用と比較して生じる機会コストを埋める、そのリターン性と資本効率性によって推進されています。

これらの特性により、stETHを過剰担保または合成ステーブルコインの主要な担保とする新製品が次々と登場しています。これらは、米国国債などの公共証券からのリターンをオンチェーンにもたらすsDai、sFrax、USDMといった他の製品とも相補的です。

stETHの取引所における状況

stETHは、分散型および中央集権型の取引所でも存在感を示しており、ユーザーがこのトークンおよびそのステーキング報酬へのエクスポージャーを得ることを可能にしています。また、Curve FinanceやUniswapなどの自動マーケットメイカー(AMM)においても重要な流動性を持っており、資産の円滑な取引を促進しています。上図に示すように、stETHは従来、Curve上での大きな存在感により恩恵を受けており、2022年5月には月間取引高が約350億ドルに達しました。しかし最近では、Uniswapがより多くの流動性と取引高を得始めたことで、このトレンドはやや弱まっているようです。対照的に、中央集権型取引所での流動性は通常低めですが、OKXやHuobiなどの取引所では回復の兆しが見られます。

stETHトークン―リベースメカニズム

stETHトークンは「リベース」メカニズムを採用しています。これはLidoのユーザーおよびstETHトークンを利用するアプリケーションにとって重要な影響を持ちます。基本的に、stETHのようなリベーストークンは、トークン供給量またはユーザーのステークされたETH残高が、基盤資産に比例して増加するように設計されています。この場合、ユーザーがLidoにETH(基盤資産)を提供すると、ステーキング報酬とともにstETH(デリバティブ資産)の量も増加します。そのため、ユーザーは追加の取引を行う必要なく、ステークされた残高の変化を確認できます。

リベース関数:

balanceOf(account) = shares[account] * totalPooledEther / totalShares

上記のように、stETHのリベース関数は以下のように高レベルで視覚化できます。例えば、初期ステーク額がそれぞれ50、30、20ETHの3つの仮想アカウントを想定しましょう。オラクルは毎日、ビーコンチェーンからバリデーター間でプールされたイーサの総量に関する日々の統計情報を報告します。このプールされた総量の増減(バリデーターがスラッシングされた場合)および得られた報酬は、毎日のリベース終了時にユーザーのアカウント残高に反映され、伝統的な貯蓄口座の残高増加と同様の形で現れます。

これによりユーザーフレンドリーな体験が提供されますが、リベースに対応できないアプリケーションにとっては互換性確保のために非リベース版の導入が必要となります。そのため、Maker、Aave v3、Compound v3、Uniswap V3など複数のプロトコルで使用可能なラップドステークドETHトークン(wstETH)が導入されました。

Lido DAOのガバナンスとLDOトークン

前述の通り、ガバナンスはLidoプロトコルにおいて重要な要素です。LDOトークン保有者が管理するLido DAOは、プロトコルの特定の重要な側面に対して「ルート」レベルのアクセス権を持っています。これには、スマートコントラクトのアップグレード、ノードおよびオラクルオペレーターのレジストリ管理、それらに関連する引き出し鍵、およびLido財務省(ティザリー)の監督が含まれます。これらの特権とLDOトークン保有者の高い集中度は、Lidoのガバナンス層が潜在的な攻撃対象になり得るという懸念を呼び起こしています。そのため、LDO保有者の決定をstETH保有者が拒否できるような二重ガバナンスの提案がなされており、現在の権力構造にバランスをもたらすことを目的としています。

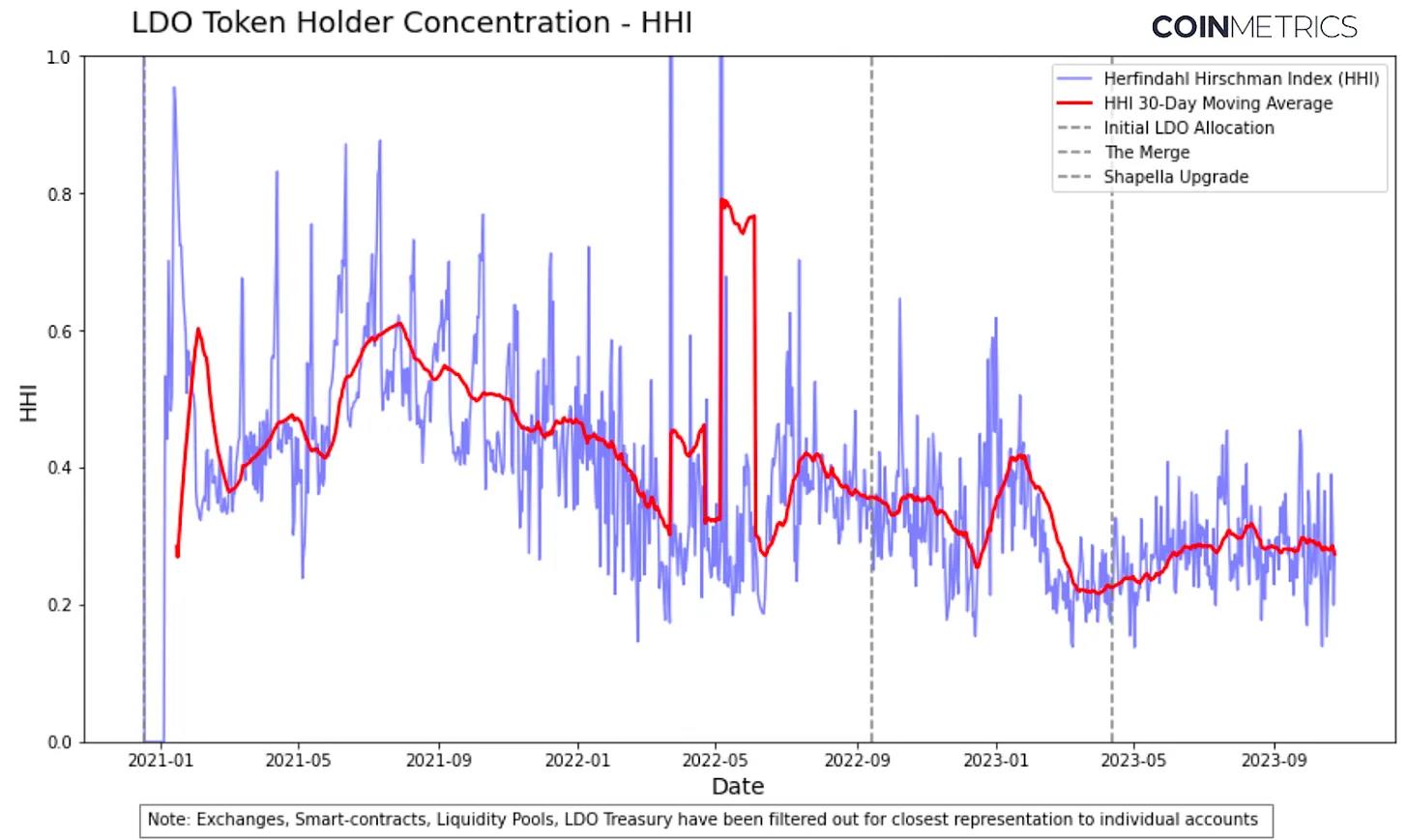

上図は、LDOトークン保有者のハーフィンダール・ハーシュマン指数(HHI)を示しています。HHIは業界内の市場参加者の集中度を測る指標であり、ここではLDOトークンを保有するアカウントの集中度を示しています。HHIが0に近いほど均等に分布しており、1に近いほど少数の保有者が不釣り合いに大きな供給量を支配していることを意味します。保有者ベースの日々の変動に伴い、集中度が大きく変化していることがわかります。HHIが1を超えるピークは、2020年12月の初期トークン分配や、LDO価格の大幅な下落に伴って一時的に集中度が高まったことが原因かもしれません。しかし長期的には、図に示されるように、2021年初頭の0.6から2023年10月には0.3まで低下しており、LDOトークン保有者の集中度は緩やかに減少している傾向が見られます。

結論

Lidoはイーサリアムの重要な構成要素であり、その健全性はイーサリアムネットワークの健康状態と密接に関連しています。そのため、Lidoを守る強いインセンティブが存在します。現在のLidoおよびその卓越した地位を巡る議論は、イーサリアムがPoSブロックチェーンとして歩む望ましい道筋を反映していると言えるでしょう。前進の道のりは繊細で明確ではないかもしれませんが、両陣営の関係者がいずれもイーサリアムの最大の利益、すなわちアクセシビリティと分散化の原則を念頭に置いて議論していることは明らかです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News