Vitalikが再び分散型検証技術に言及、なぜあなたはLidoに再注目すべきなのか?

TechFlow厳選深潮セレクト

Vitalikが再び分散型検証技術に言及、なぜあなたはLidoに再注目すべきなのか?

Lidoの技術的な変化は、実際には一つの情報を示している:プロジェクトがビタリックが最近再び言及したDVTと適合性を持っていることだ。

執筆:TechFlow

物語のローテーションに伴い、市場の注目は再びイーサリアムへと戻りつつある。

そしてビタリックが行うイーサリアムに関する研究は、新たなホットトピックを生み出す可能性を常に内包している。2023年12月28日、ビタリックはブログ記事を発表し、「去中心化を犠牲にすることなく、イーサリアムネットワークにおける膨大な署名負荷をどのように処理するか」というテーマについて考察した。

(関連記事:Sticking to 8192 signatures per slot post-SSF: how and why)

同時に、彼はその解決策としてDVT(Distributed Validator Technology:分散型検証者技術)を用いて、去中心化されたステーキングプールを構築する方法を提示した。

ご存じの通り、イーサリアムはマージ完了後、ステーキングを伴うPoSコンセンサスへ移行した。しかし現在、いくつかの大手ステーキングプロバイダーが市場の大部分を独占しており、ステーキングの中央集権化に対する懸念が高まっている。

パフォーマンス負荷の高さ、ステーキングの中央集権化、そしてビタリックが解決を目指す課題……すべては再び「イーサリアムの最適化」という古典的な物語に戻ってくる。

(DVTに馴染みのない読者は、こちらの記事も参照:イーサリアム・マージ後、DVT分散型検証者技術が極めて重要になる)

そしてDVTに関して、市場が最初に思い浮かべるプロジェクトはSSVだ。流動性ステーキング分野において唯一DVTを採用しているプロジェクトであり、時価総額は約2億ドル程度にとどまっている。

ただし、イーサリアムエコシステムはすでに比較的成熟しているため、ある技術的ストーリーが再燃した際には、混雑する投資先を避け、より安定したベータ収益を追求するという選択肢もまた有効である。

したがって、SSVという直線的な論理でたどり着くプロジェクト以外にも、Lido自体も実は注目に値する存在なのである。

LDOの中央集権的ステーキングという固定観念を打ち破る

典型的な誤謬の一つ:流動性ステーキング分野で市場シェアが高い=中央集権的である、というものだ。

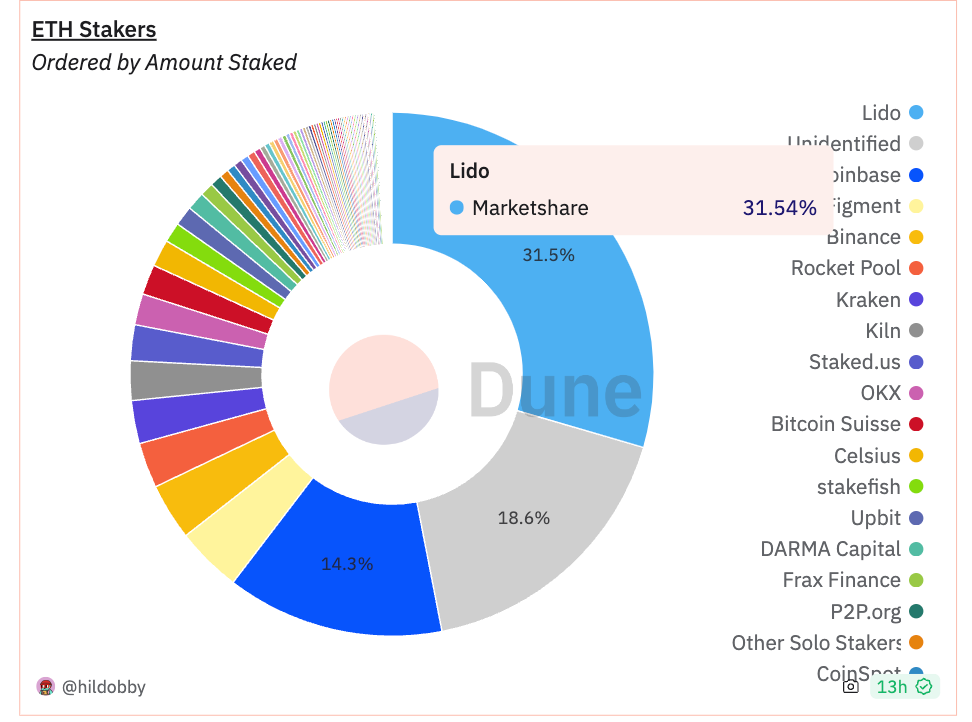

データ上では確かに、Lidoは全体の約3割の市場シェアを占めており、優位な立場にある。しかし、市場シェアの寡占とステーキング方式の中央集権性は、本質的に別次元の問題である。

市場シェアが高いことは、「リーダー」であることを示すだけであり、単に一強かもしれない。だがそのリーダーがどのような技術を使ってステーキングを行っているかは、さらに詳細に見る必要がある。

実際、昨年11月からLidoはすでにビタリックが強調するDVT方式を導入し、いわゆる「分散型検証者」の実現を進めている。Lidoはこの方式を「Simple DVTモジュール」と呼び、ObolNetworkおよびssv_networkがソリューションを提供している。

技術的詳細を省き、平たく言えば、Lidoは複数のノード運営者が異なるノードを管理し、合意形成を通じてバリデータの責任を共同で果たせるようにしている。これにより、より多くのノード運営者が参加できる機会が生まれ、ネットワークの去中心化、分散性、耐障害性が向上している。

現在、Simple DVTモジュールによって、個人ステーカー、コミュニティステーカー、既存のノード運営者、その他のステーキング組織がLidoのテストネットに参加でき、将来的にはメインネットでもより多様なバリデータによるステーキングネットワークへとアップデートされる予定だ。

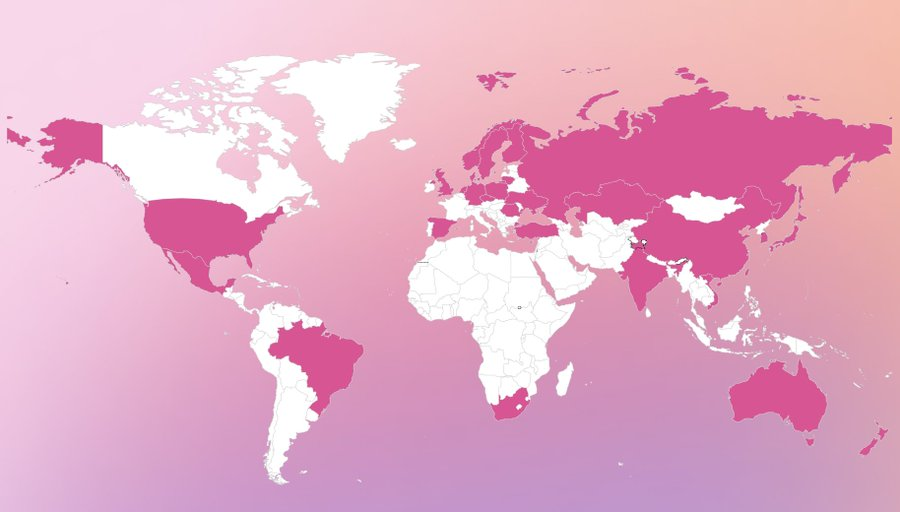

テストネットのデータによると、世界中から300人以上の参加者、うち175人以上の個人およびコミュニティステーカーが参加しており、ノードの分布はますます去中心化が進んでいる。

したがって、Lidoの技術的変化は一つの重要なメッセージを伝えている:同プロジェクトは、ビタリックが最近再び注目を集めるDVTとすでに整合性を持っている、ということだ。

では、市場資金がこれをきっかけに相場を盛り上げるかどうかは、Lidoの他のファンダメンタルズデータを分析する必要がある。

データを読み解き、ベータ収益を求める

技術面以外でのLidoの他のファンダメンタルズはどうだろうか?

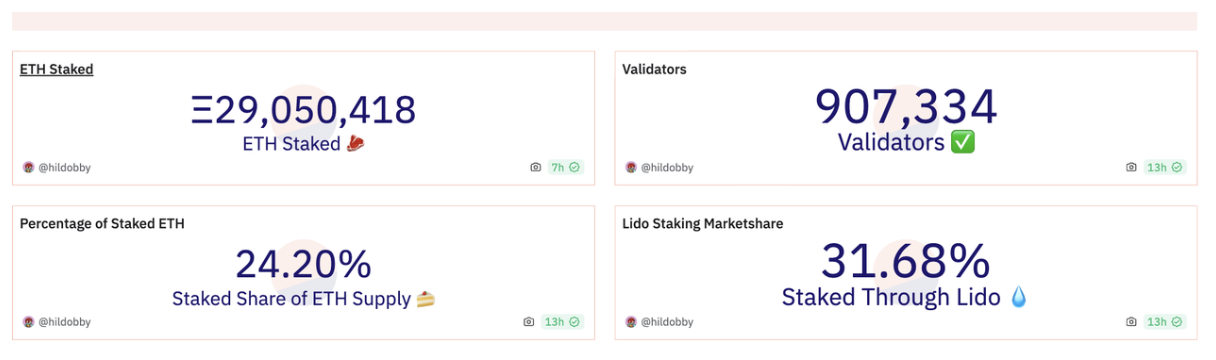

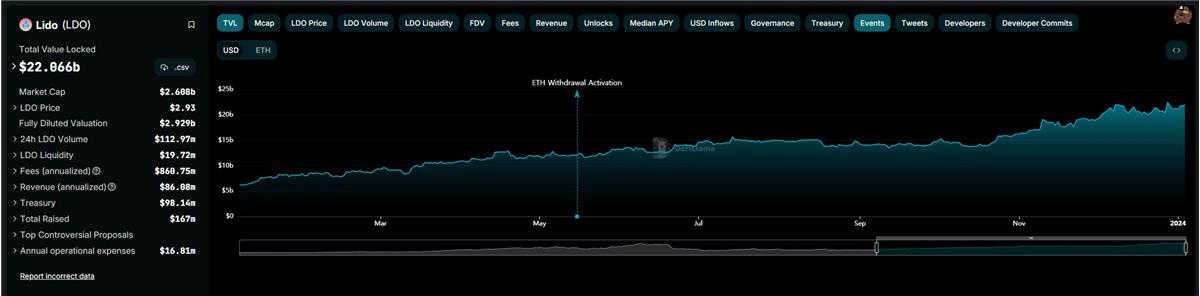

Lidoが流動性ステーキングのトッププレイヤーであり、全体の3割近いステーキングシェアを握っていることは周知の事実だ。しかし、こうした絶対値だけでは、その潜在力や資金操作の余地は見えにくい。

しかし、ある比較を行うことで、そこにチャンスが見えてくる:

-

LidoにステーキングされているETHは、現在の市場におけるETH総量の約8%を占めている。一方で、LDOトークンの時価総額は、ETHの時価総額の1%未満に過ぎない――流動性ステーキングへの貢献度に比べれば、明らかに過小評価されている可能性がある。

より直感的な比較としては、イーサリアムのマージアップグレード後に、ステーキング済みETHの引き出しが可能になったことで、理論上は各流動性ステーキングプールのETH量が減少するはずだった。

しかしDefiLlamaのデータによると、2023年にLidoのTVLはむしろ増加しており、ユーザーがLidoを通じてステーキングするETHが増え続けていることがわかる。

さらに、海外のアナリストやKOLによるテクニカル分析によれば、LDOはここ1年半のレジスタンスを突破し、過去20ヶ月間の下降トレンドラインも突破しつつある。

純粋なテクニカル分析だけでは投資判断はできないが、良好なファンダメンタルズ(DVT物語の復活)とテクニカル面の変化が重なることで、市場資金にとって一定の操作余地と根拠が生まれている。

確かに、SSVやObolNetworkといった時価総額のより小さなプロジェクトに賭けることで、より高いリターンを得られる可能性はある。しかしそれは同時に、トークン価格の激しい変動リスクも伴う。

DVT技術の再注目、イーサリアム最適化物語(並列EVMなど)への関心、そして今年第1四半期に控えるキャンクンアップグレード——これらすべてが、資金のイーサリアムエコシステム回帰に向けた明確な追い風と機会を提供している。

低時価総額プロジェクトに注目しつつも、ETH関連分野と密接に関連するリーディングプロジェクトを選ぶことは、ベータ収益を得る上でより安全かつ堅実な選択となるかもしれない。

暗号資産市場において、老舗プロジェクトたちは往々にして誰も注目していない時に急速に復活し、その後情報の洪水の中で、その復活を正当化する無数の理由が後付けで語られることになる。

騒がれる前の段階で、より安全な判断を下すことこそが、賑やかな市場で後塵を拝するよりも遥かに優れた選択なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News