モバイルマネー+Web3=国境なき多様性のあるオープンで包括的な金融サービス?

TechFlow厳選深潮セレクト

モバイルマネー+Web3=国境なき多様性のあるオープンで包括的な金融サービス?

適切な監督機関や金融機関をWeb3オープンネットワークに導入し、協力させることが、おそらくWeb3の未来なのである。

著者:柳葉驚鴻、ウェスマン・ノート

モバイルマネーとは何か

モバイルマネーはモバイル決済とは異なる。アフリカ開発銀行の定義を引用すると、従来の銀行口座に預けられた通貨とは異なり、ユーザーのSIMカード上に保存された通貨であり、SIMカードが銀行口座の代わりにユーザーの身元識別コードとなる。

したがって、モバイルマネーは金融サービスにおける革新であり、情報通信技術と非銀行系の物理ネットワークを活用して、伝統的銀行サービスが行き届いていない地域や人々に金融サービスを拡大するもので、主に2つの特徴を持つ。第一に、顧客が銀行システム外のネットワーク上で入出金操作を行うこと。第二に、顧客が携帯電話のインターフェースを通じて取引を完了することである。

モバイルマネーアカウントの仕組みはVenmoに似ているが、重要な違いがある。それは銀行口座を必要としない点だ。アプリから現金の入金または引き出しを行うため、モバイルマネーシステムでは「エージェント」と呼ばれる人間の仲介者が各地(遠隔地の農村部を含む)で現金と携帯電話を持ち歩き、サービスを提供する。また、商品購入や公共料金の支払いなど、キャッシュレス取引にも利用できる。

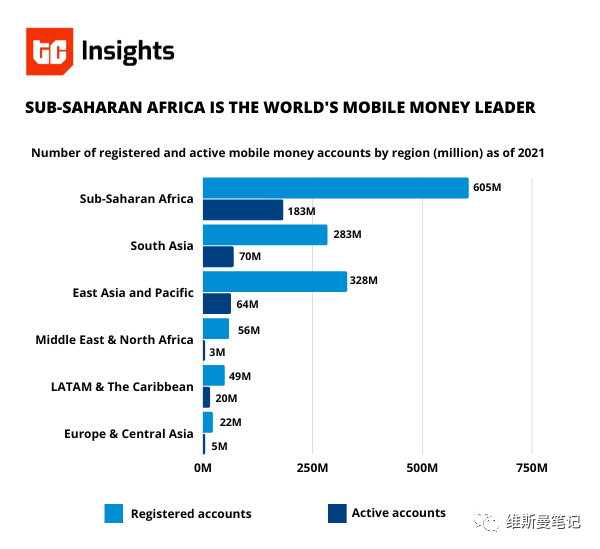

モバイルマネーの市場

国際電気通信連合生産者協会(GSMA)の2021年報告書によると、サハラ以南アフリカでは6977億ドル(前年比40%増)の取扱高があり、これは昨年の世界全体の取引総額(1兆ドル)の約70%を占め、南アジア(1563億ドル)を大きく上回っている。

GSMAの追加情報によれば、アフリカではすでに1.84億以上のアクティブなモバイルキャッシュウォレットが存在し、1年余り前の1.61億件から増加している。2023年には最新データでさらに大きな成長が見込まれる。

なぜモバイルマネーに需要があるのか

多くの人々にとって、現代のモバイル決済、電子マネー、さらには暗号資産まで普及している中で、なぜまだモバイルマネーに需要があるのか。その核心は以下の3点にある。

1. 遠隔地および発展途上地域における金融サービスの普及率の低さ

世界的に見ても、依然として広大な遠隔地や発展途上国が多数存在し、アフリカ諸国などが典型的な例である。これらの地域の人々の金融ニーズは十分に満たされていない。世界銀行の2023年度報告書によると、アフリカ諸国ではインターネットを利用している人口はわずか28%であり、つまり70%以上の人々が現代的な迅速かつ便利な金融サービスを利用できない状況にある。

The Global Findex Database 2021のデータによると、世界の個人口座保有率は76%であり、つまり世界には依然として24%の人が個人口座を持てていない。

2. 伝統的銀行支店およびATMの運用コストが高い

人口密度が低く、面積が広い遠隔地や経済的に発展していない地域では、伝統的な銀行支店を設置する運用コストが非常に高く、収益性も低い。また、ATMを利用するにはまず支店で個人口座とキャッシュカードを開設する必要があり、この問題は「卵が先か、鶏が先か」というジレンマに陥ってしまう。そのため、モバイルマネーは比較的少ないインフラ投資で金融サービスの範囲と対象を広げることができ、より高い包含性(インクルーシブ性)を持つ。

3. モバイルバンキングおよび第三者決済の参入障壁が高い

既存のモバイルバンキングや第三者決済サービスプロバイダーはいずれもスマートフォンで操作可能だが、これらはすべて利用者が事前に個人口座と紐付けられたキャッシュカードを持っていることを前提としている。経済的に発展していない地域では、現地に伝統的な銀行支店がなく、関連サービスを受けることがそもそも困難である。

上述の3点から、一見遅れているように見えるモバイルマネー技術が、なぜ今なお多くの人々によって使用されているのかが明確になる。モバイルマネーは、発展途上地域、遠隔地において事実上唯一の包括的金融サービスなのである。

MTN MobileMoneyのケース

Web3を取り入れる前に、現在のモバイルマネー運営モデルについて簡単に紹介する必要がある。

MTNはアフリカ最大の通信事業者であり、この多国籍通信グループはアフリカおよび中東の22か国に事業を展開し、2億1900万人のユーザーにサービスを提供している。MTNが提供するモバイルマネー「MTN MobileMoney」は、アフリカで最も多くの国で利用されているモバイルマネーであり、ウガンダ、カメルーン、ガーナ、コートジボワール、ルワンダ、ベナン、ナイジェリア、ザンビアなど、東アフリカおよび西アフリカ諸国に展開されている。

ユーザーは電話番号を使って登録ユーザーとなり、登録完了後には通信事業者ベースのモバイルマネーアカウントを得ることができる。認定代理店で現金を預けることで、モバイルマネーアカウントの残高を増やすことができる。ユーザーは携帯電話を使って送金操作を行い、受取人はMTNから送信される引き出しSMSを受け取り、代理店でアカウントを確認することで現金を引き出すことができる。また、ユーザーは現金をアカウントに保管し、MTNの提携機関との間でモバイルマネーによる公共料金の支払いや商品購入などを行うこともできる。

収益面では、MTNは主に送金手数料に依存している。両者がMTNモバイルマネーユーザーの場合、送金手数料の上限は1ドルである。代理店自身は各種手数料を徴収する権限を持たず、ユーザーが現金の出入金を行った後にMTNから支払われるコミッションのみを収益源とする。

ビジネスモデル上、MTNの運営ネットワークは「信託銀行」「スーパー代理店」「小売代理店」の3つの役割に分かれている。信託銀行はMTN顧客資金の管理を担当し、スーパー代理店は金融機関またはパートナーであり、小売代理店に対してモバイルマネーと現金の管理・調整を行う。小売代理店は直接ユーザーに対応し、ユーザーがMTNモバイルマネーを使用し、入出金取引を行うのを支援する。

MTN MobileMoneyの課題

モバイルマネーは発展途上地域の包括的金融サービスの空白を埋めているが、依然として大きな改善の余地がある。現時点で明らかになっている課題は以下の3点である。

1.手続きが煩雑で代理店への依存度が高い。口座開設、送金、入出金のいずれも小売代理店を訪問する必要があるが、小売代理店は7-Elevenのように広範にわたって配置されているわけではない。小売代理店や提携機関が存在しない場所では、基本的にサービスを利用できない。

2.維持コストが高い。MTNは現在2万を超える小売代理店を維持しており、多くの業務が人的処理に頼っているため、膨大なネットワークの運用コストは発展途上地域においても負担となっている。

3.現地通貨のみのサポート。現在、MTNは現地通貨のサービスのみを提供しており、ごく一部の保険関連金融サービスに限られている。より広範な包括的金融サービスとしては不十分であり、普通預金・定期預金などの貯蓄サービスや、高度な資産運用商品も提供していない。

モバイルマネーとWeb3の融合

では、このようなモバイルマネーとWeb3を組み合わせることで何が得られるのか。その利点は依然として以下の3点にある。

1.許可不要の包括的金融ネットワーク。Web3では口座開設や各種証明書類の提出が不要。SIMカードとWeb3ウォレットアドレスを紐付けることで、直接デセントラライズドアカウントを取得できる。これにより、Maker DAOなどのプロトコルを通じてオープンな金融世界に直結し、包括的金融サービスを享受できる。また、資金を集中型の信託機関に預ける必要もなく、オープンプロトコルだけで高い信頼性を実現できる。

2.極めて低いコストのデセントラライズド帳簿。MTNの2万を超える小売代理店ネットワークの運用コストとは異なり、モバイルマネーとWeb3の統合により、ブロックチェーン上で直接記帳が可能になり、インターネットを通じて完全に分散型の包括的金融サービスを完結できる。Layer2などの技術を活用すれば、手数料を1ドルを大幅に下回る水準に抑えることができる。

3.複数通貨に対応したオープン金融ネットワーク。現行のモバイルマネーシステムでは、現地通貨でのみの支払いが可能だが、これでは包括的金融を実現することは難しい。経済的に発展していない地域では、地域的な金融破綻(ギリシャ破綻など)もあり、収入が低い人々にとって現地通貨を保有することは災難となる可能性がある。モバイルマネーにWeb3を導入することで、人々はUSDCなどの規制適合型米ドルデジタル通貨を使って、現地通貨の為替変動リスクを回避できる。あるいは、RWA(リアルワールド資産)の規制適合型資産を購入して、自身の財産の価値維持と増殖を図ることも可能になる。

Web3のオープンファイナンスは国境を越え、より多様な包括的金融ソリューションを提供する一方で、詐欺、rugプル、ハッキングといった問題も存在する。こうしたWeb3の「ダークフォレスト」の側面に対処するため、推進者はある程度の中央集権的な審査・フィルタリングを行う必要がある。私は決して、Web3が完全無規制・完全非中央集権のユートピア世界であるべきだと考えていない。適切な規制当局や金融機関を導入し、Web3オープンネットワークを支援することが、Web3の未来なのではないか。それが私が考えるWeb3オープンネットワークの「バランス」である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News