Zee Prime Capital:小市場から大成功へ、暗号プロジェクトはどのようにマーケットの足がかりを見つけるのか?

TechFlow厳選深潮セレクト

Zee Prime Capital:小市場から大成功へ、暗号プロジェクトはどのようにマーケットの足がかりを見つけるのか?

成功には進歩が必要であり、進歩は順序立てて達成されるもので、大きな発見の前には常に小さな発見がある。

執筆:Rapolas

編集:TechFlow

創業者にとって、無限のTAM(総市場規模)を示すスライドほど障壁となるものはない。自社のTAMが「インターネットを使うすべての人」や「すべてのスマートフォンユーザー」と主張する人は、ターゲット市場について深く理解していないことを示している。

すべての市場はさらに細かいセグメントで構成されている。スタートアップであれば、初期段階で自社製品がサービスを提供する特定のニッチ市場を説明できるはずだ。だからこそ、「誰にでも使える製品を作る」ことは、実際には「誰にも魅力のない製品を作る」ことになるのだ。

成功した製品は発売時点で、画期的なアイデアか、既存のアイデアに対する独自の実行方法を持っている必要がある。そのため、多くのユーザーは当初、その製品を無視するだろう。

現在はまだ不可能だが、1兆ドル市場の1%を獲得できれば、それはすでに魅力的な100億ドルのビジョンだ。しかし、この巨大市場の中のサブセグメントに対して独自の価値提案がない限り、それはすでに飛び立った飛行機に乗り遅れるようなものだ。あなたが必要としているのは、より小さな飛行機(あるいはジェットパック)――自分だけの楔(ウェッジ)である。

ブロックチェーンの楔

今日、私たちが主流で知る暗号資産やブロックチェーンは、ビットコインのホワイトペーパーから始まった。それは既存の銀行と通貨制度への抗議だった。中央集権的な仲介者を排除したP2P決済システムという提案は、非常に具体的な問題に対する洗練された解決策だった。

ビットコインはその本来の支払い目的を検証したが、その基盤技術であるブロックチェーンは、その後、金融、SNS、ゲーム、アートなどさまざまな用途への応用を広げるきっかけとなった。もしビットコインのホワイトペーパーが、ブロックチェーン上でこれらすべての用途を同時に提唱していたら、おそらく何も達成できなかっただろう。ブロックチェーンというアイデア自体に疑念が生じ、あらゆる問題にブロックチェーンを使うという発想は、ハードルを高めすぎたはずだ。

今日まで成長し生き残ってきたオンチェーンアプリケーションを見ると、それらはごく狭い問題(あるいは問題にさえ見えない課題)から始まり、少数のユーザーにとって重要な課題を解決したことに気づく。多くの人が明確に問題を認識し、具体的な解決策を提示できるわけではない(もしそうなら、その問題はとっくに解決されているだろう)。

もちろん、謎なのは、ある問題が少数の人々の関心事から大多数の関心事へとどう変わるのかということだ。場合によっては、優れた製品が消費者に対して「これが問題だ」と指定してしまう。車を持たない状態では、車で移動することを想像できない(車を見て初めて「どうやって手に入れるか」という問題になる)。全画面タッチスマホも、実際に使ってみるまでは完璧な使い勝手を想像できない。

だからこそ、スタートアップを立ち上げたり、投資したりすることは正解のない行為であり、しばしばサイエンスフィクションに触発される。創業者の直感が、特定の結果に賭ける道標となる。その直感が欠けているとき、人々は抽象的な問題を大勢に押し付けようとするが、その大勢の共通点はほとんどない。

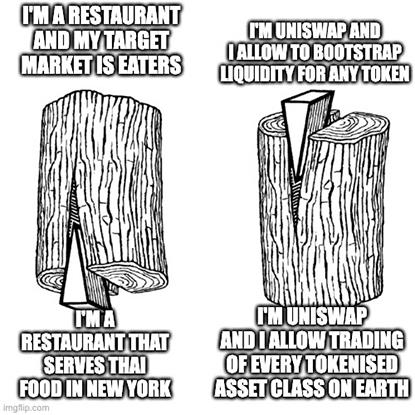

Uniswapは1日あたり約100億ドルの取引量を記録しており、実際に中心化取引所の競合として認識されている。しかし実際には、取引という観点では劣る製品であり、「オンチェーンで取引しよう」という主張では成功しなかっただろう。

Uniswap V1の楔は、中心化取引所やマーケットメーカーが提供できなかった、トークンのロングテール部分に対する無許可の流動性供給(および取引)を可能にしたことにある。これは業界の創業者たちにとっては必須の機能だった。今では「流動性の導入」という言葉はUniswapと強く結びついている(まるで「Google」が検索と同義であるように)。

この「狭い」問題を解決し、オンチェーンでの利用パターンを確立した後、Uniswapは中心化取引所で通常取引される隣接市場(例:ETH)を獲得し、AMMの欠点を最小限に抑えることで成功を強化した(例えば集中型流動性の提供など)。

重要なのは万人向けの完璧な製品を作ることではない。重要なのは、誰か一人の問題を解決すること(あるいは前述のように、問題を指定すること)であり、その後その勢いを活かして隣接領域へと拡大しながら製品を進化させることだ。現在では、Uniswapの2023年の取引量がCoinbaseを超えている。

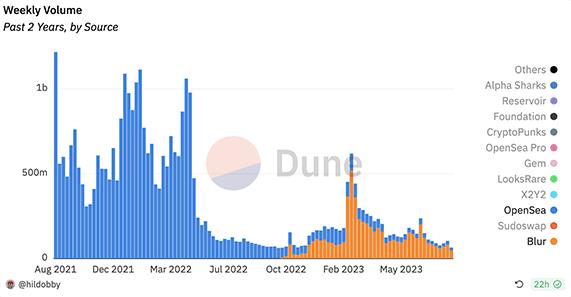

今日、BlurとOpenSeaの比較はあまり話題にならないが、我々はBlurが以下の2つの点で的確に判断したと考える。それが、OpenSeaが支配する市場において一席を占める要因となった:

-

NFT投資家市場は均質ではない。収集家(受動的保有者、非流動性と手数料を受け入れる)とトレーダー(能動的参加者、高い流動性と低い手数料を求める)の間には明確な違いがあり、OpenSeaは前者を重視し、後者を犠牲にしている。この二つの間には本質的な対立がある。

-

OpenSeaはトークンを活用しておらず、トークンこそが他の何よりも暗号ネイティブな製品の本質である。

OpenSeaのターゲットユーザーがアーティストやコレクターであるなら、取引量は市場成功を測る唯一の指標ではないかもしれない。一方、Blurのターゲットがトレーダーであれば、取引量は極めて重要になる。なぜなら、Blurは流動性に依存しているからだ。まさにBlurは、マーケットメイキング(売買価格の提示)に対してトークン報酬を与えることでこれを実現した。

Blurが一部の上級ユーザー(クジラ)に偏っているという批判もあるが、もしこれらの「クジラ」がトレンドリーダーであるなら、それはむしろ好ましい。実際、少数の関心層に向けて開発することで、a) 製品アイデアを迅速に検証・リリースでき、b) 優れたマーケティング効果を得られる。

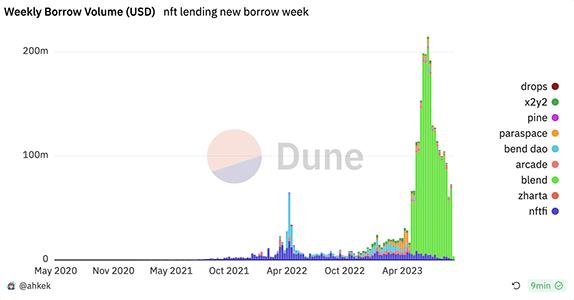

Blurはすでに最深の市場流動性を確保しており、これにより隣接するが密接に関連する新製品――NFTを担保とした融資市場「Blur Lend(=Blend)」のローンチが可能になった。

小市場から大市場を掘り起こす

上記の事例は、成功した企業がいかに独自の独占市場を創出したかを示している。彼らは楔を通じて競争を回避した。UniswapはBinanceと同一線上で競争していない。BlurはOpenSeaと同じユーザー層を奪い合っていない。ブロックチェーンは「インターネット」や従来の金融機関と競争していない――ブロックチェーンはそれ自体が、独自の特性を持つ存在なのだ。

Blake Mastersによるピーター・ティール思想の解釈を引用すれば、こう言える:

「一般的な見方は、資本主義と完全競争は同義語だとする。誰も独占者ではない。企業間の競争によって利益は消えてしまう。しかし、これは奇妙な物語だ。より良い物語は、資本主義と完全競争を対立概念として捉えることだ。資本主義とは資本の蓄積であり、完全競争の世界では利益を得られない。」

逆説的に、完全競争下では企業は広範囲から始めても、差別化を追求するために即座に市場を狭める(狭めるつもりはないかもしれないが)。しかし、完全競争市場に参入せず、自分たちの(小さい)市場から始めれば、成長はあっても縮小はしない。

「したがって、最高のビジネスモデルとは、未来について語る魅力的な物語が語れる場所のことだ。これらの物語はそれぞれ異なるが、同じ形をしている:小さなターゲット市場を見つけ、それを世界で最も上手にサービスし、隣接市場を掌握し、活動範囲を広げ、次第に大きな市場を獲得していく。」

大市場を見るとき、人々は往々にして中期以降の成長フェーズに注目する。そこではモメンタム自体が成長を生み、成功は明白に見える。しかし成功は後から見れば明らかであり、誰もが気づかないのは、小さな製品やサービスの開始に必要な秘密の洞察が、最終的に数千億ドルの市場価値につながることだ。

ニュートンが古典力学の基礎を築いたことを考えてみよう。物体の運動と力に関するこの物理学の分野は、すべての工学の基盤である。しかし卓越したエンジニアになるには、古典力学を理解するだけでなく、伝統的でよく知られた力学分野における「秘密の知識」を持つ必要がある。

だからこそ、競争をうまく回避したすべての創業者は競争を理解している。しかし過度な理解は不要であり、それが彼らの強みでもない。企業は競争を、エンジニアがニュートンの運動法則を直感的に理解するのと同じように直感的に理解しているのだ。

直感的には、今日の主要ブランドすべてが狭い楔から始まったと考えられる:

-

Facebookは当初ハーバード大学専用のプラットフォームであり、後に他の大学、高校、一般公開へと拡大した;

-

LinkedInの上場戦略は主にテクノロジー業界の従業員に依存しており、これにより冷始動問題を克服できた(テクノロジーの普及とは無関係);

-

NVIDIAのハードウェアは当初ゲーム業界向けであり、後にデータセンターのモデル学習へと拡大し、CUDAソフトウェアプラットフォームを構築して支援した;

-

Googleの独自の洞察はPageRankアルゴリズムにあり、他の検索エンジンより優れた検索結果を生んだ。これにより最も収益性の高い広告事業だけでなく、Google Cloud、ハードウェア事業なども生まれた;

-

ポルシェは当初スポーツカー会社だったが、現在は主にSUVを販売している。1990年代末以来、911やBoxsterなどのスポーツモデルの生産台数は大きく増えていない。

これらすべての企業は最終的に隣接市場へと拡大したが、その市場は初日には到底到達不能に思えた(広告、ハードウェア、クラウドなど)。しかし、楔戦略の力を最も象徴するのはアマゾンであろう。

販売可能なすべての商品カテゴリの中で、アマゾンは書籍を選んだ。これはオンライン小売業を構築するのに理想的なカテゴリだった。実店舗では10万点以下に制限される選択肢に対し、300万点以上を提供できた。つまり、小売ショッピングが実店舗からオンラインへ移行することを証明するには最適なカテゴリだった。アマゾンは複数の書籍卸売業者から在庫を調達して注文を処理した。

既存の顧客フローを利用して他の商品カテゴリを追加し、第三者販売者の出品を導入して供給をさらに拡大した。これが今日知られるアマゾンマーケットプレイスの起源だが、それは単一カテゴリ(書籍)とスケーラビリティの低い取引モデル(直接郵送)から始まった。

アマゾンが扱う規模は、自社の物流(流通、フルフィルメントセンター)の構築を必要とした。これはやがて完成度を高め、アマゾンマーケット以外の第三者企業にも物流即サービス(Logistics-as-a-Service)を提供する主要な配送会社となった。アマゾンの配送は小売消費者にとってUPSやDHLといった従来企業を上回る価値を提供した。多くの物流スタートアップが伝統的運送業者を破壊しようとしたが、ほとんどが失敗した。なぜなら、彼らは実際に荷物を一度も運んでいなかったからだ。アマゾンは自らの貨物量を持っていた。

アマゾンのEコマース事業の規模と複雑さが増すにつれ、内部チームはすべてのメンバーがアクセスできる堅牢なAPIと公共インフラサービスを必要とした。アマゾンの急速な成長が、エンジニアリングチームにインフラの強化を迫った。

アマゾンにはAWSの構想に取り組む複数のチームが並行して存在していたようだ。Elastic Compute Cloud(AWS初の製品)のアイデアを共同で考案したBen Blackはこう述べている:

「Chrisは常にインフラの改善を促し、特に効率的なスケーリングに不可欠な抽象化と統一を推進していた。当時のVLANの混乱ではなく、すべてのIPネットワークを統一したいと考えていたので、設計し、構築し、開発者たちと協力してアプリケーションがそれに適合するようにした。

Chrisと私は短い論文を書き、完全に標準化され、完全に自動化されたアマゾンインフラのビジョンを描いた。ストレージなどにはWebサービスを多用する。その末尾近くで、仮想サーバーをサービスとして販売する可能性に言及した。」

当初は内部プロジェクトとして始まったものが、最終的にAWSのリリースと、まったく新しい市場――クラウドの創出につながった。2022年までに、クラウドサービスの年間支出は5000億ドルに達した。しかし2006年にAWSが登場した当時、アマゾンの従業員はその背後にあるアイデアの潜在力に十分な評価を与えなかった。それは彼ら自身の未開拓市場であり、未知の要素が多く、定量的な価値を測るには至らなかったのだ。

楔、経済性、そして変動性

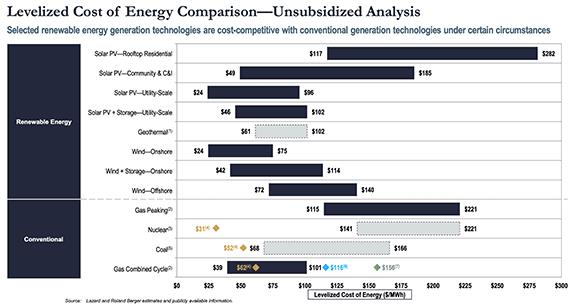

再生可能エネルギーとその投資は2000年代から人気だが、その楔は常に税額控除による政府補助金に依存してきた。気候変動支持者は楔を環境的理由とするが、電気代の支払いに困る人々にそれを説明するのは難しい。長期間にわたり、再生可能エネルギー自体は経済的に成立していなかった(補助金があっても):

そのため、周期の初期段階では、資本投入に対するリターンは非常に低かった(特に太陽光発電は風力と比べ、1ドルあたりの経済的効果が常に劣っていた)。当時の多くの再生可能エネルギーデベロッパーとサプライヤーは倒産したか、公開市場で不振を極めた。

2000年代の再生可能エネルギーには秘密はなかった。風力と太陽光の力は数千年にわたり理解され、利用されてきた(垂直軸風車、日光集中)。この業界は政府のイニシアチブと予算の支援のもとで進められ、民間部門が太陽光パネルや風力タービンの開発を続けるよう促された。その結果、いくつかの地域では補助金なしでも競争力を持つまでに至った。

私たちが言いたいのは、安価で空いているブロックチェーンは、経済性がなく補助金に頼る再生可能エネルギーに似ているということだ。再生可能エネルギーが補助金以外に明確な利点を持たず、将来的にコストが下がることを願っているのと同じように、今日研究開発されている多くのブロックチェーンインフラも、大量のVC資金とトランザクションコスト低下の予測に依存している。しかし、外部の需要が開発スピードを加速させることがあるのではないか?

ブロックチェーンの価格は十分に安くなり、長期にわたり安定しているため、製品の楔を示すには十分な条件が整っている(過去にも何度も示されてきた)。もし創業者が「Rollup上の取引コストが0.10ドルから0.01ドルに下がれば採用が進む」と考えているなら、方向性を間違えている可能性が高い。SolanaやNEAR上のアプリケーションは、数十万から数百万のユーザーをカバーできる。

暗号資産には2つの方向がある。1つは検閲耐性とプライベートな通貨/決済(成功はしているがスケーリングが難しい)であり、もう1つは技術を通じてオンラインでグローバルな富を創造することだ。後者において、暗号資産には巨大な楔がある――それはあらゆる新規資産の変動性と、容易に得られる流動性(現実世界とは対照的に)だ。

暗号資産の世界にはすでにICO、NFT、ERC-20トークン、LBP、最近ではfriend.techがある。だからプレイヤーを憎むのではなく、ゲームを憎め。目的地ではなく、手段なのだ。

変動性は創業者に時間とユーザーの注目をもたらす。多くの面で、それは顧客獲得ツールと同等だ。最高の暗号資産創業者は、このモメンタムを利用してキラープロダクトをテスト・リリースし、同時にプレッシャーと過剰な期待を管理する。しかし、自社ネイティブトークンの変動性を当然の前提とするべきではない。長期的なPMF(プロダクトマーケットフィット)発見を損なわない他の投機手法もある。

結論

偉大なアイデアを探し実行する標準的手法は存在しない。秘密が創造されるのか発見されるのか、製品は誰かの問題を解決すべきか、それとも問題を「創出」すべきか、先行者利益と後発者利益のどちらが重要か、私たちはわからない。

しかし一点だけ明確なことがある――成功には進歩が必要であり、その進歩は順序立てて達成される(時には思いがけず)。主要な発見の前には常に小さな発見がある。楔は適切なユーザーと製品の一致(PMF)を見つけるために不可欠だ。広く網をかけるのではなく、関心のあるユーザーとの間で製品アイデアをテストできる。

多数の事例(Web2も暗号も)を通じて、新興創業者が憧れる成功物語はすべて、小さくぼんやりとしたアイデアから始まることを示した。創業者は最初に依存パスを予測できない。始める時点では、地平線の向こうにある隣接市場すべてを認識できない。まさに「隣接可能性」が企業に新たな市場を識別・統合させるのだ。

今後、暗号資産の創業者が「スーパーアプリ」のように「楔」を流行語として使うようになることを願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News