RWA 1万字レポート:ファンドのトークン化の価値、探索と実践

TechFlow厳選深潮セレクト

RWA 1万字レポート:ファンドのトークン化の価値、探索と実践

本稿では、現在の市場で観察されている事例を通じて、ファンドがトークン化された後の価値について段階的に分析するとともに、市場参加者による積極的な探索と実践を紹介する。

執筆:Will 阿望

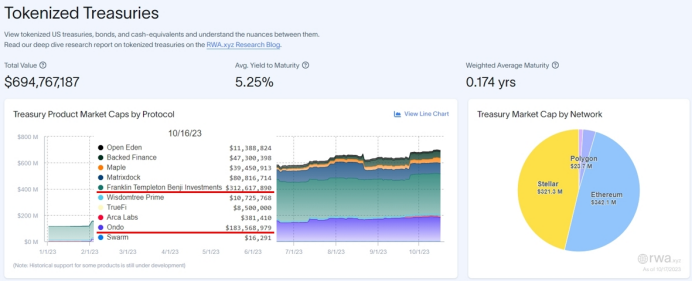

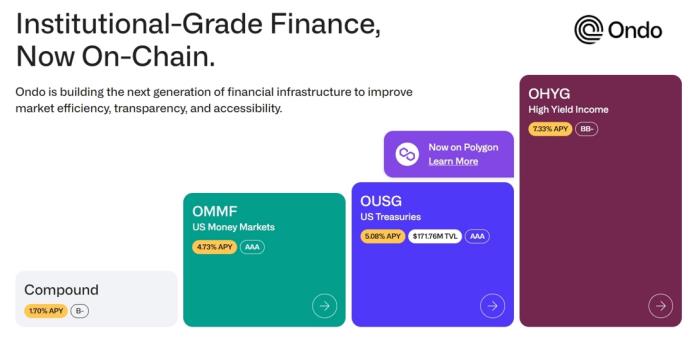

RWAについて語る際、米国債や固定利回り商品、証券など基盤資産に注目が集まりがちですが、実際にはステーブルコインを除けば、現在最も資産規模の大きいRWAプロジェクトはマネー・マーケット・ファンド(MMF)です。資産規模で上位3位のプロジェクトは以下の通りです。フランクリン・テンプルトン:3.12億ドル(政府債)、セントリフィュージ:2.47億ドル(資産担保)、オンド・ファイナンス:1.83億ドル(政府債)。

フランクリン・テンプルトンは完全なトークン化ファンドであり、オンド・ファイナンスも2本のトークン化ファンドを保有しています。また、セントリフィュージもAaveと連携するRWAプロジェクトにおいてトークン化ファンドを設立しています。このように、トークン化ファンドは伝統的金融(TradFi)と分散型金融(DeFi)をつなぐ上で極めて重要な位置を占めています。我々は、ファンドという資産形態が(1)元来規制対象であること、(2)比較的標準化されたデジタル表現が可能なことから、RWA資産の最適なキャリアであると考えます。

現時点では、Crypto(あるいはDeFi)による現実世界への一方的な価値捕獲ニーズとしてRWAが語られることが多いですが、伝統的金融(TradFi)の視点からは、ブロックチェーンおよび分散台帳技術(DLT)によりファンドがトークン化されることで、より大きな価値が解放されると考えられます。

そこで本稿では、市場で実際に観察される事例を通じて、ファンドのトークン化によって生まれる価値と、市場参加者が積極的に取り組んでいる実践について分析していきます。

一、ファンドのトークン化

トークン化(Tokenization)とは、資産をデジタル化した後、ブロックチェーン上でその価値を表現し、分散台帳技術の利点を活かして記録・決済を行うプロセスです。対象となる資産は株式、債券、ファンドなどの金融商品に加え、不動産などの有形資産、音楽ストリーミング著作権などの無形資産も含まれます。トークン化によって生成されるトークンは、資産価値の担体であり、所有権の証明書となります。

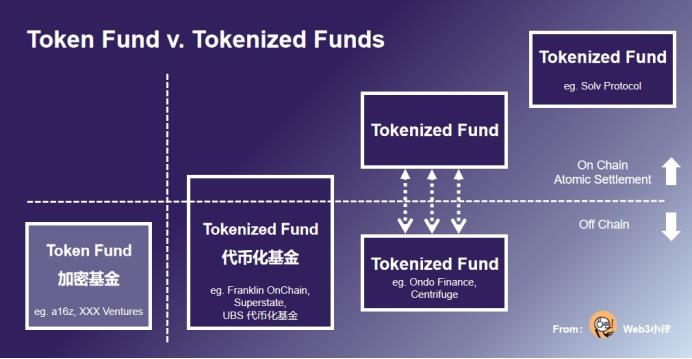

この革新はファンドにも適用可能であり、ファンドのトークン化により「トークン化ファンド(Tokenized Fund)」が誕生します。これは、ファンドの受益権単位をブロックチェーン上の分散台帳に記録し、二次流通市場での取引を可能にするものです。これは、一次・二次市場の暗号資産に投資するだけの「トークンファンド(Token Fund)」とは異なる概念です。

世界的な資産運用業界は今、数多くの課題に直面しています。業界全体の運用資産総額(AuM)は市場の上昇に伴って増加していますが、ピアとの競争やパッシブ投資戦略へのシフトにより、ファンドの管理手数料は圧迫されています。投資プレッシャーに加えて、オンライン販売、資産報告、規制コンプライアンス、パーソナライズ化などに対する投資家の要求が高まる中、ファンドのデジタル化能力が強く求められています。その結果、ファンドの運営コストの伸び率が収益を上回り、利益率が縮小しています。

特に私募ファンドの場合、流動性が低く、投資ハードルが高いことから、長期にわたり少数の機関投資家に限定されてきました。そのため、中小機関、ファミリーオフィス、高純資産個人など、非機関投資家層にも対応できる適切な商品設計により、投資ハードルを下げることが急務です。

ファンドのトークン化は、こうしたグローバル資産運用業界の諸問題を解決する鍵となります。 トークン化ファンドの提唱者らは、将来、ブロックチェーンと分散台帳技術に基づくファンドが、運用資産総額(AuM)の拡大や、より多様な資産クラス(RWAのトークン化資産)への投資を可能にするだけでなく、新種の投資家(未銀行化地域のアフリカ・アジア・ラテンアメリカの投資家など)の獲得、ユーザー体験の改善(スマートコントラクト内蔵のKYC)、デジタル化競争における優位性の確保、そして運営・マーケティングコストの大幅削減に寄与すると信じています。

二、トークン化がファンド市場に与える深い影響

2.1 トークン化によるファンド市場のデジタル化促進

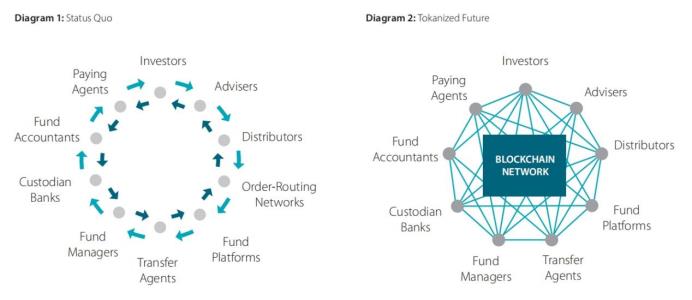

現在、ファンドと投資家は多数の中間機関によって隔てられています。販売側(Fund Distributors)には、ファイナンシャルアドバイザー、ファンドプラットフォーム(Fund Platform)、注文ルーティングネットワーク(Order-Routing Networks)があります。サービス側には、支払代理機関(Paying Agents)、預託銀行(Custodian Banks)、ファンド会計(Fund Accountants)などが存在します。

移転代理人(Transfer Agents)はこれらの両端を調整し、顧客確認(KYC)、マネーロンダリング防止(AML)、テロ資金供与防止(CFT)、経済制裁リストの照合、購入・償還の決済、管理者への報告、投資家名簿の維持などを担当します。

従来のファンド運用プロセスは本質的に非効率的です:

(1)ファンド単位は購入需要に応じて発行され、償還需要に応じて消却される;

(2)ファンド価格は買値・売値ではなく、ファンド会計が算定する純資産価額(NAV)に基づく;

(3)移転代理人はNAVを基準に注文を受領・集約し、集中名簿上で仕訳を行い、投資家とファンドの現金ポジションと照合する;

(4)ファンド単位と現金の決済完了までの3日間(T+3)、市場変動リスクとカウンターパーティリスクが存在する;

(5)ファンドの流動性要請により、運用者は再バランス費用を賄うための現金ポジションを保持せざるを得ない。

これに対して、トークン化はこれらの複雑なプロセスを大幅に簡素化できます:

(1)トークン化ファンドがブロックチェーン上で発行・取引されれば、購入・償還はファンドトークンと支払い用トークン(ステーブルコイン等)の直接決済となり、エスクロー不要で最終性が確保され、市場リスク・カウンターパーティリスクが排除される;

(2)すべての取引が分散台帳に記録されるため、所有権の変更は自動的に反映され、集中名簿の必要がなくなる;

(3)すべての中間機関がブロックチェーン上でデータを共有できるため、複数主体による報告・照合作業が不要になる。

同時に、トークン化はファンド運用者と投資家間のインタラクションのデジタル化を促進します:

(1)KYC、AML、CFT、経済制裁の審査が統合されるため、投資家口座開設が迅速化;

(2)ブロックチェーンのアトミック決済により、24時間365日リアルタイムでの価格提示・決済が可能;

(3)全関係者が同一の台帳を参照でき、データのリアルタイム共有が可能になり、投資家は直接ファンドデータを取得・取引できる;

(4)ファンド運用者はより豊かな投資家情報・取引情報を得られる。

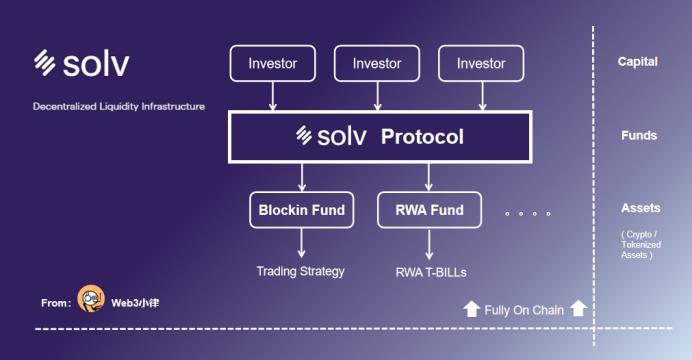

2.2 Solv Protocol のオンチェーンファンド発行・調達プラットフォーム

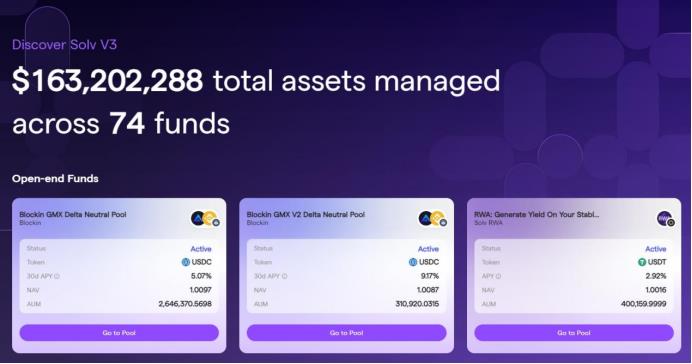

2020年に設立されたSolv Protocolは、暗号資産業界向けにブロックチェーンベースの金融ツールと多様な資産運用インフラを提供しており、最近600万ドルの資金調達を完了しました。最新製品であるSolv V3は、オンチェーンファンド発行の新たなスタンダードを確立しています。Solv Protocolを通じて作成されたトークン化ファンドは、オンチェーンでの調達、発行、購入、償還、取引、決済を実現し、効率的な資金循環を可能にします。

公式サイトによると、Solv Protocolはすでに74本のトークン化ファンド(オープンエンド・クローズドエンド含む)の発行・調達を実施し、2.5万人以上の投資家にサービスを提供、1.6億ドル以上の資産を管理しています。

Solv Protocolの核心メカニズムは、ファンド運用者がオンチェーンファンドを作成し、調達資金(ステーブルコイン、BTC、ETHなど)をSolvプロトコルのスマートコントラクトに預け入れ、投資家に対してNFT/SFT形式の受益権証明書を発行する点にあります。これにより、運用者は調達資金を自身の投資戦略に沿って運用できます。

例えば、「Blockin GMX Delta Neutral Pool」はオープンエンド型ファンドで、約260万ドルの資産を運用しており、運用者Blockinの戦略に基づいています。また、「RWA: Generate Yield On Your Stable Coins」はSolv RWAが運用するオープンエンドファンドで、USDTを調達し米国債RWAに投資することで、ステーブルコイン保有者に米国債の利子収益を提供しています。

オープンエンドファンドとは、運用者が基金規模を固定せず、随時単位を発行・償還できるファンドであり、高流動性ポートフォリオを特徴とする通常のオープン構造型ファンドです。

Solv Protocolを通じて発行される完全オンチェーンのトークン化ファンドは、調達通貨としてBTC/ETH/ステーブルコインを採用し、投資先もネイティブ暗号資産またはトークン化資産(例:米国債RWA)です。このような完全オンチェーンのアーキテクチャこそが、トークン化の恩恵を最大限に享受できる形態です。具体的なメリットは以下です:

(1)運用者が直接投資家と接点を持ち、詳細な投資家データ・取引情報を得られる;

(2)多数の中間機関を排除し、摩擦コストを削減;

(3)調達、発行、取引、決済がすべてブロックチェーン上で行われ、分散台帳に記録されるため、透明性・効率性が高い;

(4)純資産価額(NAV)がリアルタイム更新され、購入・償還が24時間365日可能、など。

Solv Protocolは、「現在、ほとんどの暗号資産運用サービスはCeFi機関から提供されており、資産創出・ファンド運用プロセスが非透明で信頼問題が生じている。より分散化されたソリューションは、透明かつ安全な投資体験を提供し、資産運用会社に信頼と流動性をもたらす。Solvは、作成、発行、マーケティング、リスク管理まで包括的に支援するインフラとエコシステムを構築している。これによりWeb3参入の障壁を下げ、暗号市場の成熟を促進する」と述べています。

Solv Protocolの投資家であり野村證券のOlivier Deng氏は次のようにコメントしています。「Solvは、仲介人、引き受け屋、マーケットメーカー、カストディアンを統合した信頼不要な機関級DeFiプラットフォームを構築し、DeFi、CeFi、TradFiをブロックチェーン上で接続する最初の流動性金融インフラを創造した。」

三、トークン化ファンドの決済

トークン化ファンドは一部の中間機関(例:販売会社)を置き換え、ファンド市場のデジタル化を推進できますが、即座に全面導入されるわけではありません。運用者と投資家にとって最も現実的な変化は、購入・償還の決済方法の変革です。

3.1 トークン化ファンドの決済

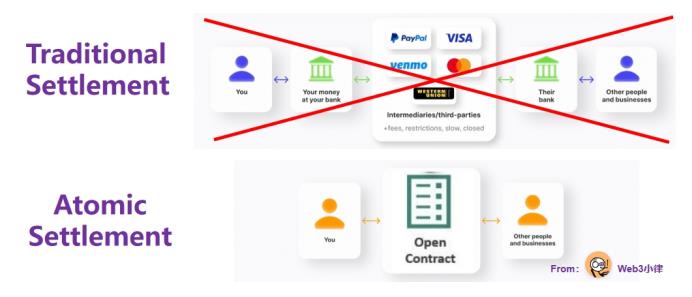

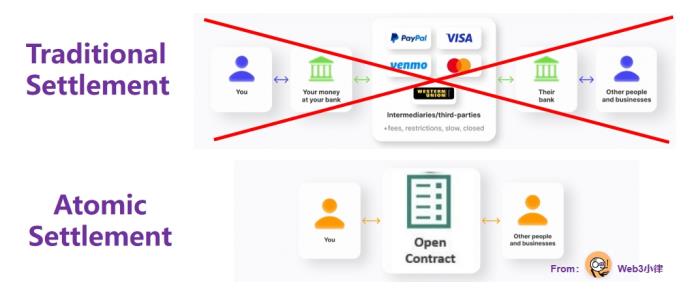

現在のファンドは通常、純資産価額(NAV)に基づき、銀行システムを通じて現金の受払を行い、3日後に(T+3)単位の発行・消却で決済されます。一方、トークン化ファンドは1日に複数回価格算定が可能であり、購入・償還がブロックチェーン上で「自動」決済されるため、従来のT+3方式は不要になります。Solv Protocolの事例では、完全オンチェーンのトークン化ファンドが24時間365日のリアルタイム価格提示・リアルタイム決済を実現していることがわかります。

このようなブロックチェーン・分散台帳技術を利用した決済方式をアトミック決済(Atomic Settlement)と呼びます。これは、現金同等物とファンド単位の交換が同時に関連付けられ、一方の資産の移転が発生したときに他方の移転も同時に起こることを意味します。つまり、決済成立の前提は、買い手と売り手の電子財布に現金と単位が存在することです。どちらかが不足すれば取引は成立しません。この方式はカウンターパーティリスクを排除し、リアルタイム決済を実現することで、取引効率を飛躍的に向上させます。

ビットコインは当初から、中央集権に依存しないP2P電子現金決済システムを実現するために設計されました。ビットコイン決済では、銀行、決済センター、電子決済プラットフォームなどの第三者機関を介さず、ユーザー間で直接送金が可能です。これにより高コスト・煩雑な送金プロセスを回避できます。このアトミック決済は、国際送金分野で高コスト・低効率・高コストといった問題を解決できます。

もう一つの興味深いユースケースは、ETF(上場投資信託)の決済効率化です。ETFは現物での購入・償還が行われますが、基盤証券をトークン化(ETFの証券バスケット)することで、基盤証券の決済プロセスを大幅に簡素化し、リアルタイム決済を実現できます。

3.2 トークン化ファンドの決済ユースケース

このアトミック決済方式は米国SECの承認を受け、3.1億ドルの資産規模を持つFranklin OnChain U.S. Government Money Fundで既に実用化されています。また、シンガポール金融庁(MAS)主導のプロジェクト「Guardian」でも、UBSのトークン化ファンド試験プロジェクトが進行しています。これらは完全なオンチェーンファンドではありませんが、ブロックチェーン・分散台帳技術の記録・決済の利点を活かしたトークン化ファンドモデルを構築しています。

3.2.1 Franklin OnChain U.S. Government Money Fund

フランクリン・テンプルトンは2021年、米国初のSEC承認を受けたトークン化ファンド「Franklin OnChain U.S. Government Money Fund (FOBXX)」をStellarブロックチェーン上で開始しました。今年4月にはPolygonへ拡張し、今後Avalanche、Aptos、イーサリアムL2のArbitrum上でも展開予定です。

現在、同ファンドの運用資産は3.1億ドルを超え、年利5.19%のリターンを提供しています。1単位は1つのBENJIトークンで表されますが、現時点ではDeFiプロトコルとの連携は確認されていません。投資者はフランクリン・テンプルトンのアプリまたはウェブサイトでKYC/AML/CTFの合规検証を通過し、ホワイトリスト登録が必要です。

フランクリン・テンプルトンのデジタル資産部門責任者は、「ブロックチェーン技術は資産運用業界を再構築し、伝統的金融商品に高い透明性と低い運営コストをもたらす可能性がある。Stellarのようなブロックチェーンは未来の資産運用に不可欠であり、ブロックチェーン上に構築されるトークン化資産は最終的に暗号資産エコシステムの他の部分とも相互運用可能になるだろう」と述べています。なお、フランクリンのトークン化ファンドの総コストは、従来のファンドの1/10程度に抑えられているとのことです。

3.2.2 Compound創業者のSuperstateファンド

DeFi分野に精通したファンドマネージャーは、ブロックチェーンと分散台帳技術の利点を最大限に活用します。例えば、Compoundの創業者Robert Leshnerは2023年6月28日、伝統的金融商品をオンチェーンに持ち込む新会社Superstateを発表しました。

Superstateが米証券取引委員会(SEC)に提出した文書によると、同社はイーサリアムを補助的な記録・決済ツールとして使用し、米国短期国債や政府機関証券などに投資するファンドを設立する予定です。つまり、オフチェーンでSEC合规なファンドを設立し、イーサリアムブロックチェーンで記録・決済・所有権追跡を行う構造です。投資者にはホワイトリスト制度が適用されるため、ファンドトークンはUniswapやCompoundなどのDeFiプロトコルでは利用できません。

Blockworksへの声明でSuperstateは、「SECに合规登録された投資商品を創出し、投資家が共同基金の所有証明(a record of your ownership of this mutual fund)をステーブルコインや他の暗号資産のように扱えるようにする」と述べています。

SuperstateはDeFiとの合成性(composability)に言及していませんが、将来的にはCompoundの貸出プールにファンドトークンを担保として預け、ステーブルコインを借り出してDeFiのレゴ構築が可能になるかもしれません。

3.2.3 UBSのトークン化ファンド試験プロジェクト

2023年10月2日、UBS資産運用部門(UBS Asset Management)はトークン化ファンドの試験プロジェクトを開始しました。UBS内部のトークン化サービス「UBS Tokenize」を通じて、ファンドトークンがイーサリアム上のスマートコントラクトとして発行され、基盤マネーマーケットファンドへの権益を表します。トークン化により、ファンドの発行、販売、購入、償還プロセスの効率化が図られます。

本プロジェクトは、シンガポール金融庁(MAS)主導の可変資本会社(VCC)傘下イニシアチブ「Guardianプロジェクト」の一環であり、現実世界の多様な資産をトークン化することを目指しています。UBSにとっては、公共・私有ブロックチェーンを活用してファンドの発行・販売を強化するグローバル分散台帳戦略の一環です。2022年11月には世界初の公開取引トークン化債券を発行。同年12月には5000万ドルのトークン化固定利付ノート、2023年6月には第三者発行による2億カナダドルのトークン化構造化ノートを発行しています。

プロジェクト責任者は、「これはファンドのトークン化を理解する上で重要なマイルストーンであり、UBSが債券・構造化商品のトークン化で培った専門知識の延長線上にあります。今回の探索的取り組みを通じて、伝統的金融機関やフィンテック企業と協力し、市場流動性や投資家の市場アクセスをどう改善できるかを理解していきます。」と述べています。

3.3 トークン化ファンド決済の技術的課題

トークン化はファンド決済方法に根本的な変化をもたらし、移転代理人が投資家名簿に購入・償還を記録する従来の方式を変革します。現金取引に近いアトミック決済では、仲介者は存在せず、現金または単位のいずれかが不足すれば取引は成立しません。言い換えれば、トークン化取引は決済可能なもののみ存在し、事前合意・記録→キャンセルという流れは許されません。最大の利点は、買い手が現金を出さない、または売り手が単位を出さないというカウンターパーティリスクが排除されることです。

しかし、アトミック決済には技術的課題もあります。多くの場合、ブロックチェーン上の電子財布は決済前に十分な残高を保有していなければならず、そうでなければ取引は失敗します。従来の取引における納品失敗とは異なり、失敗した当事者に猶予期間はありません。不足分を購入・借用する時間もなく、取引は保留状態にならず、即座に中断されます。これにより発行者・投資家双方に追加コストが生じ、財布内の超過残高を維持しなければなりません。つまり、買い手・売り手の財布にはあらかじめファンドトークンまたは現金相当額を準備しておく必要があります。事前資金調達にはコストがかかります。その結果、ファンド財布の維持コストが取引節約分を上回るリスクがあります。

ただし、以下のような手段でコストを削減できます:ブロックチェーン上でデータ台帳を共有し、多者間報告・照合を不要にすること、移転代理人による名簿管理を不要にすること、中心化台帳を自己管理型分散台帳に置き換えること、スマートコントラクトを使用してファンドトークン保有者が適時に権益を受け取れるようにすること。

四、トークン化ファンドの発行

アトミック決済など多くの利点があるものの、トークン化ファンドの発行は新設ファンドに限定されます。 なぜなら、既存ファンドをトークン化すると、同じ受益権がブロックチェーンの分散台帳と、移転代理人が管理する従来の集中名簿の両方に記録され、重複登録コストが発生するからです。また、既存の受益権保有者とトークン化受益権保有者の間に衝突が生じる可能性もあります。

2021年半ば時点で、世界には127,913本のファンド(68.6兆ドルを運用)が存在します。これらすべてをブロックチェーンに移行するよりも、既存ファンドにトークン化資産クラスを追加する(例:香港証監会が仮想資産業務アップグレード後の9号ライセンスで、ファンドが100%暗号資産に投資可能に)か、既存資産のトークン化バージョンを提供する(例:トークン化株式、トークン化債権、トークン化ファンド)方が現実的です。

4.1 マネーマーケットファンドのトークン化――Franklin OnChain、Ondo Finance、Centrifuge

ステーブルコインを除けば、現在最も資産規模の大きいRWAトークン化プロジェクトはマネーマーケットファンドです。第1位はフランクリン・テンプルトン:3.12億ドル(政府債)、第2位セントリフィュージ:2.47億ドル(資産担保)、第3位オンド・ファイナンス:1.83億ドル(政府債)です。

フランクリン・テンプルトンは完全なトークン化ファンドであり、オンド・ファイナンスも2本のトークン化ファンドを保有しています。また、セントリフィュージもAaveとのRWAプロジェクトでトークン化ファンドを設立しています。このように、トークン化ファンドはTradFiとDeFiを結ぶ上で極めて重要です。

4.1.1 Ondo Finance OUSG / OMMF

オンド・ファイナンスは2023年1月、トークン化ファンドを開始し、オンチェーンの機関投資家向けに機関レベルの投資機会を提供しています。無リスク/低リスクの金利商品をオンチェーンに持ち込み、ステーブルコイン保有者が政府債・米国国債に投資できるようにしています。OUSGとOMMFの基盤資産は、それぞれBlackRockの短期米国債ETFとマネーマーケットファンドです。

投資者はまずオンド・ファイナンスのKYC・AML検証を通過し、申込書に署名する必要があります。条件を満たす投資家はステーブルコインをオンド・ファイナンスのファンドに投入し、オンドはCoinbase Custodyを通じて法定通貨の出入金を行い、合规ブローカーClear Streetで米国債ETFの取引を執行します。

規制合规の観点から、オンド・ファイナンスは厳格なホワイトリスト制度を採用し、合格投資家(Qualified Purchaser)にのみ開放しています。投資者はまずKYC・AML検証を通過し、申込書に署名した上で、ステーブルコインをファンドに投入します。

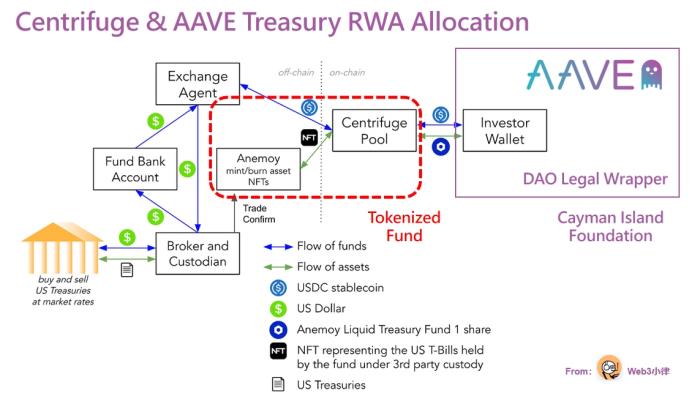

4.1.2 Centrifuge & Aave Treasury RWA Allocation

RWA担保融資モデルのトッププレイヤーであるセントリフィュージは、最近Aave向けに設計したRWAトークン化プランで、Aaveの財務基金が米国債の利回りを獲得できるように支援しています。このプランでもトークン化ファンドが活用されています。

このプランでは、Anemoy Liquid Treasury FundがBVIに登録されたオフチェーンファンドとして、まずセントリフィュージプロトコルを通じてトークン化されます。次に、Aaveが財務基金から調達した資金を、Anemoyのトークン化ファンドに対応するセントリフィュージプールに投資し、ファンドトークン証明書を取得します。その後、セントリフィュージプールがプロトコルを通じてAaveの資金をAnemoyファンドに分配します。最後にAnemoyファンドが出入金・カストディ・ブローカーを通じて米国債を購入し、米国債の利回りをオンチェーンに持ち込みます。

4.2 私募ファンドのトークン化――Hamilton Lane、KKR

歴史的に見ると、個人投資家にとって私募ファンドへの投資には一定のハードルがあり、この市場は大型機関投資家と超富裕層個人に限定されてきました。一方で、資産運用市場の明確な目標の一つは、個人投資家への配分を増やすことです。この継続的な配分不足の原因は、高い投資ハードル、長い保有期間、有限な流動性(発達した二次市場の欠如)、価格発見手段の欠如、複雑な手動プロセス、投資家教育の不足などにあります。

現時点ではトークン化市場は初期段階ですが、いくつかの私募運用会社が旗艦ファンドのトークン化版を試験的に導入しています。有名な私募大手であるHamilton Lane、KKR、Apolloの取り組みが挙げられます。

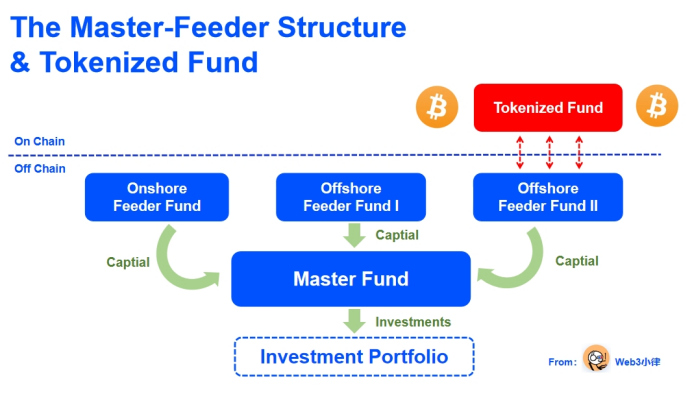

既存ファンドの一部単位をトークン化する場合、同じ単位がブロックチェーンの分散台帳と、移転代理人が管理する従来の集中名簿の両方に記録され、重複登録コストが発生します。これを解決する方法の一つは、移転代理人が集約・集計を行うことです。もう一つの方法は、連結ファンド(Feeder Fund)方式を用いることです。

私募ファンドはマスター・フィーダー構造(Master-Feeder Structure)を用い、上位のフィーダーファンド(Feeder Fund)をトークン化することで、私募ファンドの一部単位をトークン化できます。この構造では、運用者が異なるタイプの投資家から資金を調達してフィーダーファンドを設立し、フィーダーファンドがその資金をマスターファンド(Master Fund)に投資します。投資家はフィーダーファンドで投資・手数料を支払い、取引・投資はマスターファンドで行われます。

マスター・フィーダー構造は大手金融機関がファンドを発行する際の好まれる構造であり、異なる法域の投資家に対応し、各国の規制要件を満たすとともに、手数料、購入条項、投資戦略などの異なる商業条件を設定できます。

4.2.1 Hamilton Lane

Hamilton Laneは、8239億ドルの資産を運用する世界的に著名な私募投資会社です。同社は自社ファンドの一部単

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News