データで解析する4つの牛熊相場:「チームが実際の活動を行っている」こととコイン価格には本当に関連性があるのか?

TechFlow厳選深潮セレクト

データで解析する4つの牛熊相場:「チームが実際の活動を行っている」こととコイン価格には本当に関連性があるのか?

「チームが実際に動いていること」は、本当に相場の上昇局面で価格をより押し上げ、下落局面ではより下落に耐える効果があるのか?

執筆:LUCIDA & FALCON

暗号資産を保有する際、「チームが実際に活動している」ことは、好況期に価格が上昇すると信じる自信となり、不況期に含み損を抱えても保有し続けるという底線にもなる。

しかし、「チームが実際に活動している」ことは、本当に好況期に価格をより大きく上昇させ、不況期に価格下落に対してより強くなるのか?

本稿では、過去10年間の歴史データを使ってその答えをお伝えする。

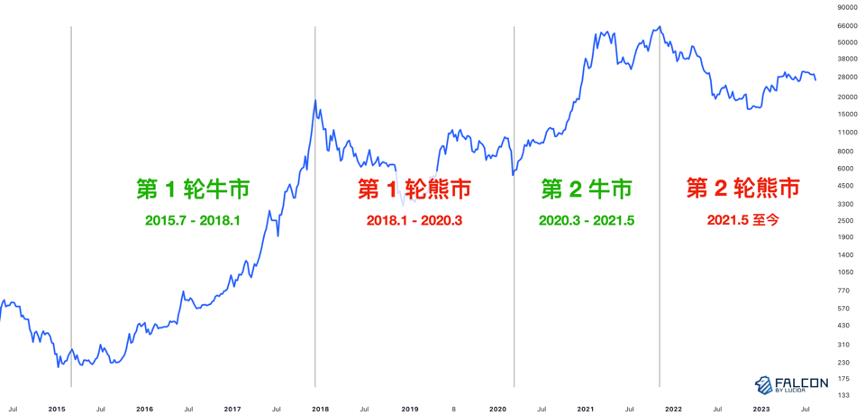

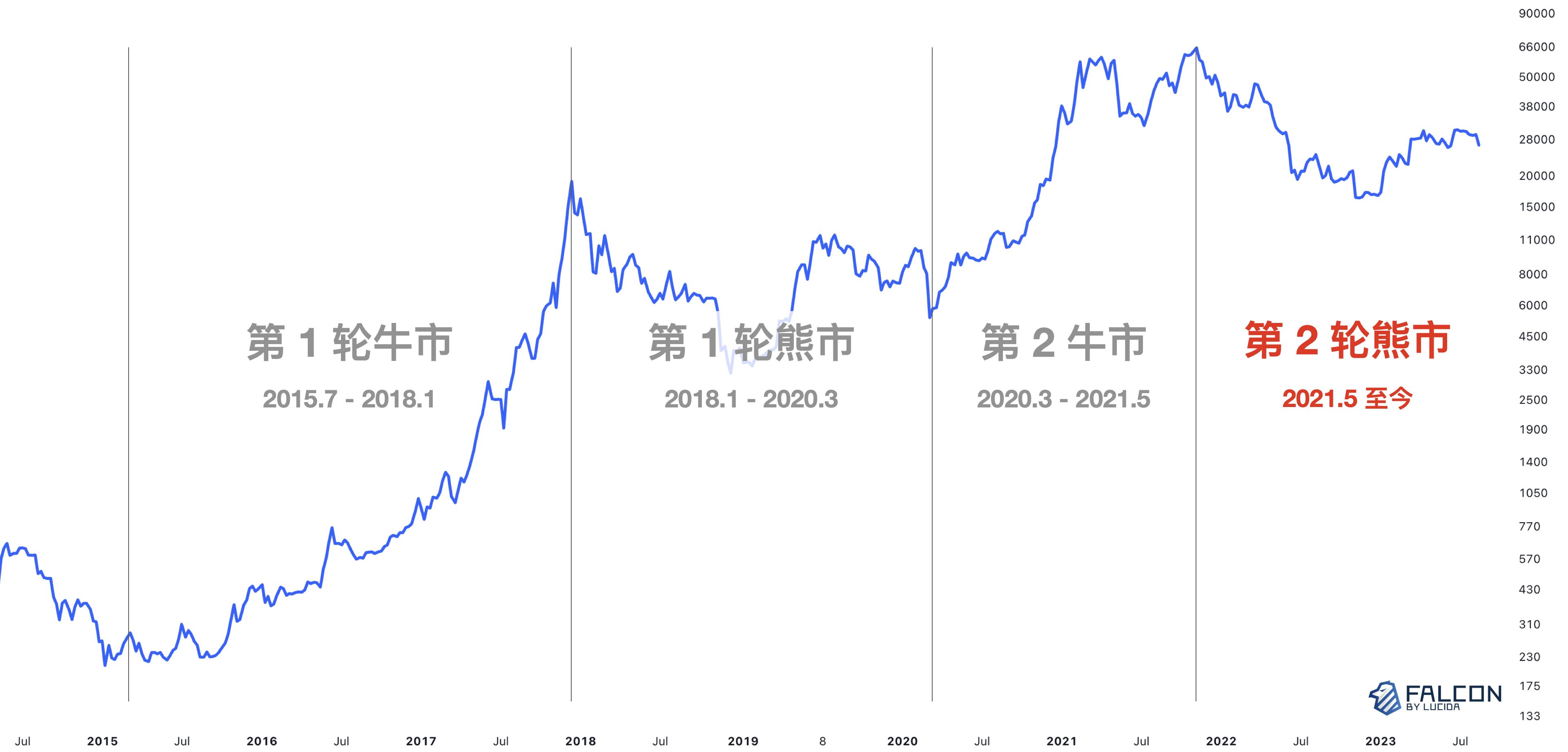

Crypto市場における4つの好況・不況サイクル

ビットコインの創世ブロックは2009年に誕生した。その後14年間にわたり、価格は複数回の好況・不況サイクルを繰り返しており、「ICO時代」「パブリックチェーンの爆発的成長」「DeFi Summer」「NFTの波」といった業界のストーリーも次々と登場した。

分析を容易にするため、本稿では2015年7月~2018年1月を第1ラウンドの好況期、2018年1月~2020年3月を第1ラウンドの不況期、2020年3月~2021年5月を第2ラウンドの好況期、2021年5月~現在までを第2ラウンドの不況期として定義する。

2015年7月~2018年1月の第1ラウンド「ICO」好況期は古く、入手可能なデータが極めて少ないため厳密な結果を得られない。そのため、本稿では後半の3つのサイクルに焦点を当てる。

Crypto市場の4つの好況・不況サイクル

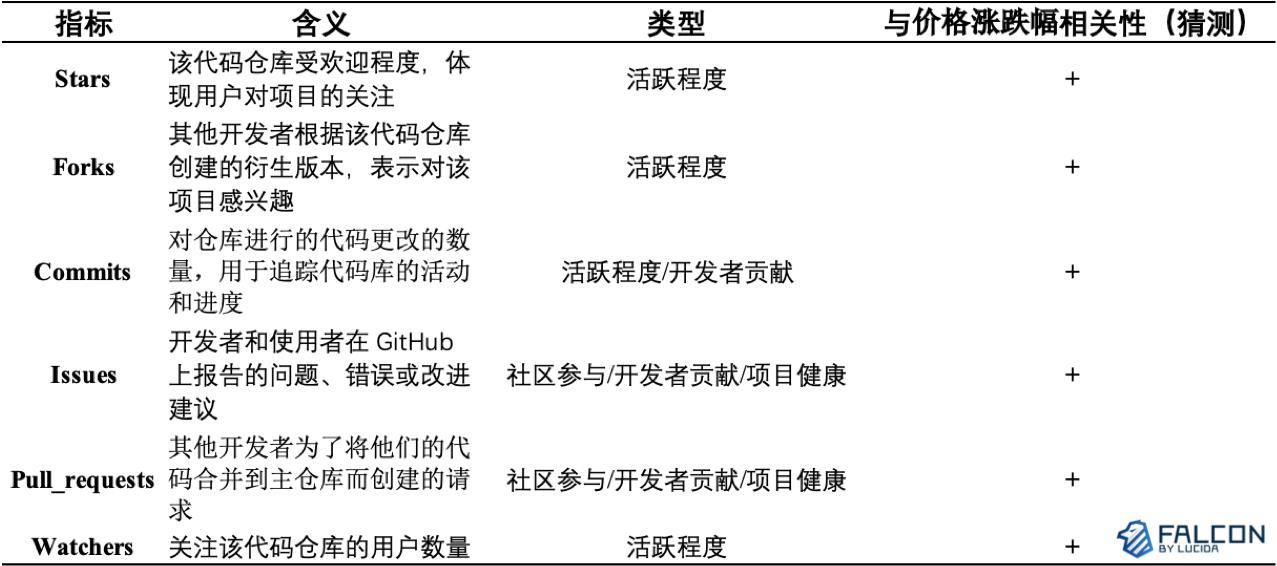

「チームが実際に活動している」ことを示す指標とは? 私たちは6つのファクターを特定した

業界の大半のプロジェクトはブロックチェーン技術に基づいており、コードはGitHub上でオープンソースとなっている(GitHubはコードのホスティングと共有を行うプラットフォームである)。

そこでFalconは、GitHub上の以下の6つの指標を「チームが実際に活動している」ことの定量的な評価基準とした:Star、Fork、Commit、Issues、Pull requests、Watchers。以下に各ファクターの具体的な意味と分類を示す。

プロジェクトGitHubデータ6ファクターの詳細説明

本稿で取り上げるすべてのプロジェクトのGitHubデータは、Falconの製品でも確認可能である。リンクへアクセス。

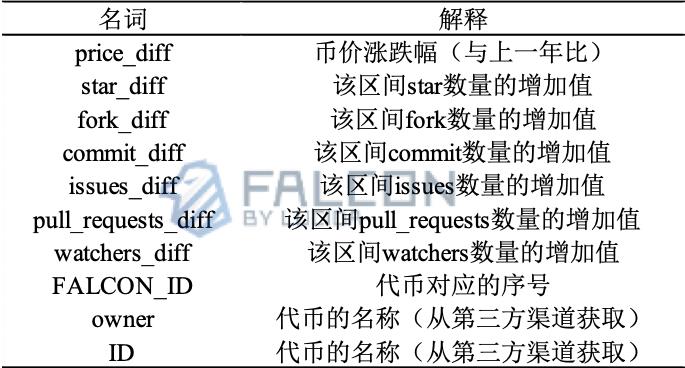

有効サンプル数と用語解説

チームは3つの市場サイクルにおける価格推移と対応するプロジェクトのGitHub上6ファクターのデータを統計処理し、異常値を除外した結果、それぞれ81件、330件、596件の有効なトークンサンプルを確保した。

以降の図表に登場する用語の解説:

用語の詳細説明

第1ラウンド不況期(2018.1-2020.3)GitHubデータは価格下落に対してある程度の耐性を持つが、その効果は限定的であり、これはサンプル数が少ないことが原因かもしれない

まず、第1ラウンドの不況期から見ていく。

GitHubデータ6ファクターおよび価格変動率の記述統計:

第1ラウンド不況期のトークンデータはばらつきが大きく、Crypto市場の初期段階の特徴と一致している。この期間において、7つの統計量の標準偏差は平均値から大きく逸脱しており、異なる通貨間での価格およびGitHubデータの差が大きいことを示している。この段階で比較的成熟したトークン(例:Bitcoin、ETH)はGitHub上での各ファクターに対する注目度が非常に高いが、多くの新興通貨はGitHub上での注目度や開発者貢献度が低い。

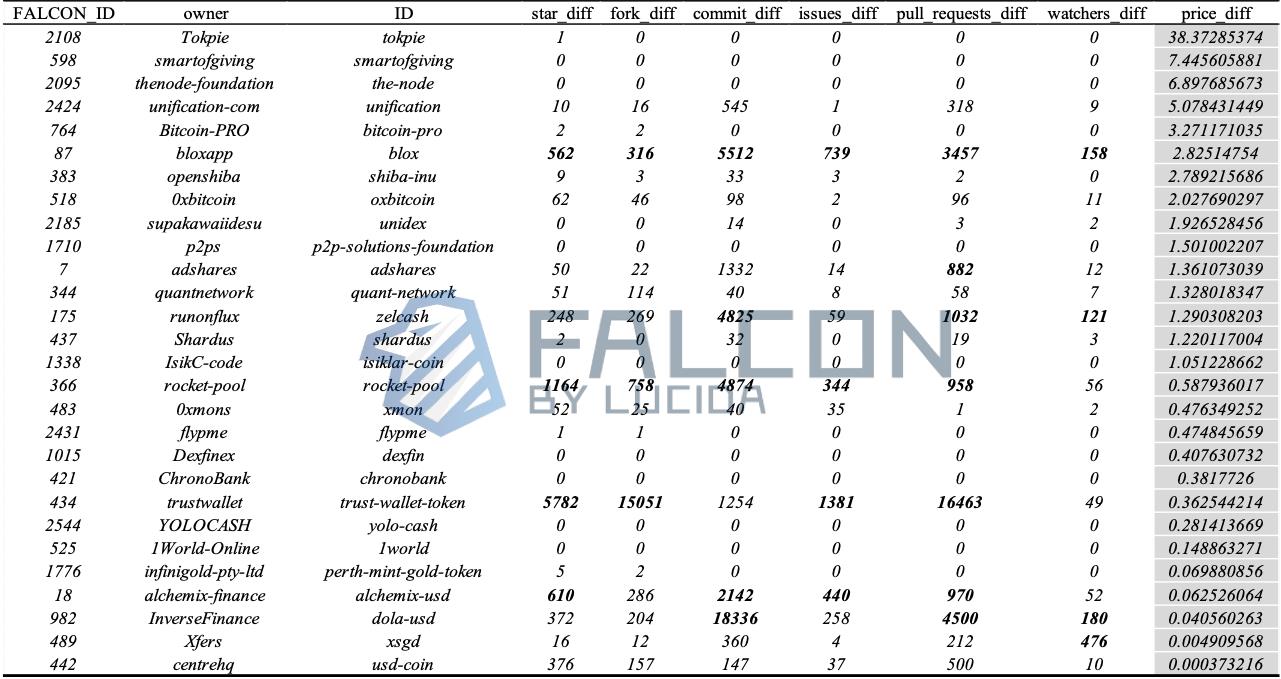

市場平均の下落率を下回った通貨の価格および対応するGitHubデータ6ファクターの統計状況:

グレーのセルは市場トレンドと逆方向の通貨を示しており、これらは性質が特殊と考えられ、市場状況とともに総合的に分析が必要である。この期間で該当するのはbinance-exchangeのみであり、そのGitHubデータ6ファクターを観察すると、starおよびforkの値は上位10%にあるが、commit、issues、pull_requests、watchersは極めて低い。これは、BNBが2019年以前は「プラットフォーム通貨」属性しか持たず、「パブリックチェーン」属性を持たなかったため、コードが非公開であったためである。一方、2018年後半の市場の関心はプラットフォーム通貨セクターに集中しており、BNBは高い上昇率を示し、このサイクルで価格下落に耐えた。この通貨に関しては、GitHubデータ6ファクターの中で、starとforkだけがpriceとある程度相関している。

価格下落率が平均を下回った通貨の中では、40%の通貨がGitHubファクターで上位10%に入っているが、残りの通貨は一般的にGitHubデータが低く、初期的な推論として、この期間内ではGitHubファクターが価格下落の緩和に一定程度の正の影響を与えるものの、その効果は特に大きくないと判断できる。

第2ラウンド好況期(2020.3-2021.5)GitHub活動が活発なプロジェクトほど、好況時に価格が大きく上昇した

GitHubデータ6ファクターおよび価格変動率の記述統計:

第2ラウンド好況期のトークンデータは比較的集中しており、Crypto市場の成熟度と景気の高まりが反映されている。* この期間の7つの統計量の標準偏差は平均値に近く、2018-2020年の統計状況と比べて、サンプルデータの分布がより集中している。実際の市場状況を踏まえて分析すると、2020年にはトークン市場がすでに比較的成熟しており、2018年に台頭したトークンも一定の発展を遂げ、それに対応する基本面(GitHubデータ)も一般的に大きく増加している。また、市場の発展に伴い、この期間に新たに発行されたトークン数が大幅に増加し、参考可能なサンプル数の増加により、データ分布の集中度もさらに高まった。

価格上昇率が市場平均を上回った通貨の価格および対応するGitHubデータ6ファクターの統計状況:

330件のデータ中、価格上昇率が平均を上回ったのは11件であり、そのうちGitHubデータ6ファクターが平均を上回ったのは5件、約45%を占める。GitHubデータの増加と価格上昇にはある程度の相関があると初期的に推論される。正確な相関の大きさについては、本文の第3部で分析する。

好況期に価格が上がらずむしろ下落したプロジェクトは、いずれもGitHub開発活動が非常に不活発だった

価格の異常値(好況期に価格が下落したケース):

この期間の330件の有効サンプル中、28件のトークン価格が逆に下落しており、これらの28件のトークンが極めて弱い状態であることを示している。同時に、これらのトークンに対応するGitHubデータの90%以上が平均を下回っており、全体的に最小値に近い。

第2ラウンド不況期(2021.5〜現在)GitHub活動が活発なプロジェクトは不況期の価格下落に一定程度寄与するが、その効果は依然として大きくない

GitHubデータ6ファクターおよび価格変動率の記述統計:

starファクターを基準に並べ替え、上位20のトークンおよび他の6つの統計量のデータ(太字黒色は平均を上回るトークン):

Crypto市場のさらなる発展に伴い、第2ラウンド不況期のトークンデータはむしろ分散している。これは業界内の格差がさらに拡大している可能性がある。* この期間の7つの統計量の標準偏差は平均値から大きく離れており、第2の不況期におけるトークンデータが分散していることを示している。2021年もトークン市場は発展の最盛期にあり、ますます多くの人々が市場に参入している。人々はまず市場内で比較的成熟したプロジェクトに注目するため、こうしたトークンのGitHub関連データは数万回を超えるレベルに達するが、この時期に新しく登場したトークンはまだ一般に認知されるまで時間がかかり、注目度や開発レベルは自然とずっと低いままとなる。

starデータで上位20に入ったトークンの統計状況を総合すると、GitHubデータ6ファクターが平均以上となったトークンは統計的規則性においてある種の類似性を持っていることがわかり、6つのファクター間に高い相関があると推測される。また、GitHubデータ6ファクターが特に高い順位にあるものは、いずれも比較的成熟したトークンであり、発行時期は基本的に2015~2018年の間である(例:Bitcoin、ETH、Dogecoin)。

価格の異常値(不況期に価格が上昇したケース):

596件のトークンデータ中、28件が異常であり、そのうちGitHubデータが1つ以上のファクターで平均を上回っていたのは6件、28%を占める。表から判断すると、GitHubデータの増加は不況期の価格下落への耐性に一定程度寄与しているが、その効果は特に大きくない。このような通貨が強い価格優位性を持つ主な要因は、他のカテゴリのファクターによって決まる。

GitHubファクターと価格の相関をどのように定量化するか? どの係数を使用すべきか?

前述の簡単な統計分析により、Githubデータは好況・不況サイクルで異なる役割を果たしていることがわかった。

では、Githubファクターと価格の相関をどのように定量化すればよいだろうか?

Q-Qプロットは、サンプルの分位点を横軸に、正規分布に基づいて計算された対応する分位点を縦軸にとり、サンプルを直交座標系の散布点として表現する。データセットが正規分布に従う場合、プロット上の点は第一象限の対角線を中心に直線状に並ぶ。正規分布に従うデータセットにはピアソン相関係数の分析が適しており、正規分布に従わないデータセットにはスピアマン相関係数の分析が適している。

3つの期間における6ファクターのQ-Qプロット結果は以下の通り:

表からわかるように、3つの期間におけるStar、Fork、Commit、Issues、Pull_requests、Watchersの6ファクターのプロットはいずれも第一象限の対角線に沿って分布しておらず、つまり正規分布に従っていない。よって、6ファクターとトークン価格の相関分析はスピアマン係数の結果に基づいて判断する。

第1ラウンド不況期(2018.1-2020.3):サンプル数の影響により、GitHubファクターと価格の相関は限定的

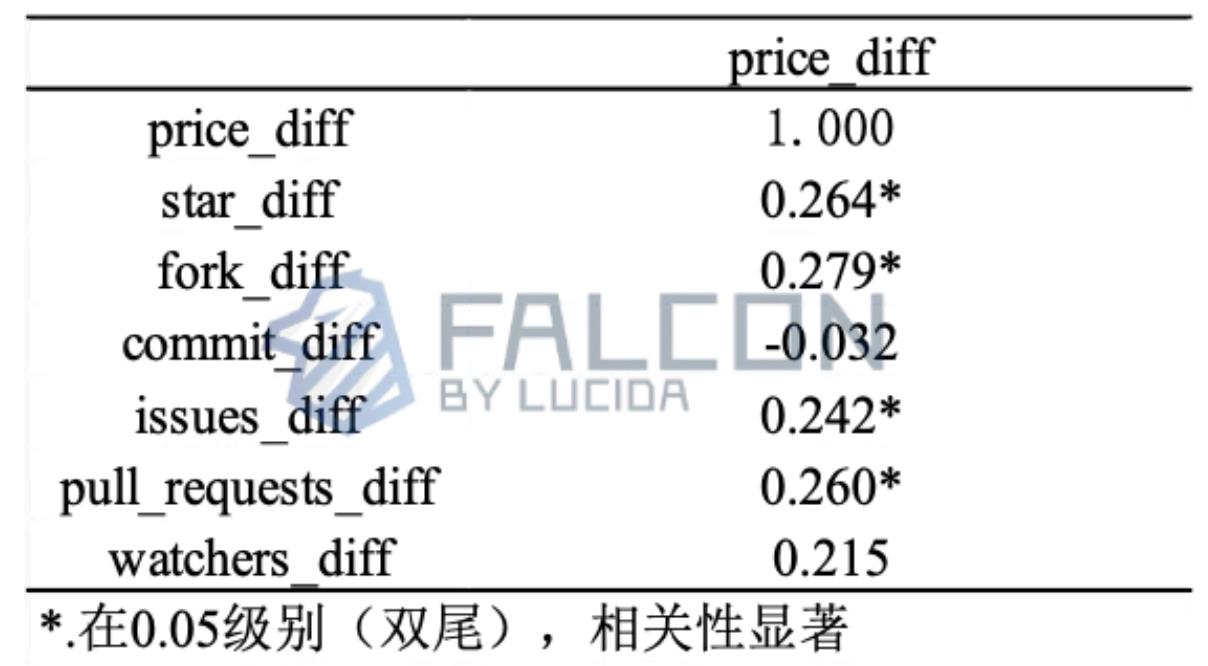

6ファクターと価格上昇率の相関表:

GitHubデータの5つのファクターは、不況期における価格下落への耐性に正の効果を持つ。表から明らかに、star、fork、issues、pull_requests、watchersの5つのファクターはいずれもpriceとの相関係数が約0.260であり、すべて0.05水準で有意である。統計学的には、この5つのファクターと価格に正の相関があることを示している。

この期間において、commitファクターと価格上昇率の間には有意な関係がない。commitと価格変動率の相関係数は-0.032であり、0に近く、P値は0.776>0.05であり、commitとpriceの間に相関がないことを示している。

star、fork、issues、pull_requests、watchersとpriceの相関結果は前出の判断と一致しており、ある程度の正の効果がある。相関が高くないことは承知しているが、0.260という程度の相関は、今後のトークン価格の動向研究や関連ファクターストラテジーの構築に意義がある。commitの結果は前出とやや異なるが、これはサンプルデータが限られているためと初步的に判断される。第2・第3の期間では、より多くのトークンデータを収集しており、commitとpriceの相関についてさらに検証する。

第2ラウンド好況期(2020.3-2021.5):GitHubが活発であればあるほど、価格は大きく上昇する

6ファクターと価格上昇率の相関表:

第2ラウンド好況期では、有効サンプル数が81から330へと増加したため、star、fork、commit、issues、pull_requests、watchersの6ファクターとpriceの相関が顕著に強化され、相関係数は約0.322となり、第1期間の平均相関0.260を明らかに上回り、0.01水準で有意である。うち、star、commit、watchersファクターとpriceの相関は0.350に達している。この期間、6つのファクターすべてがpriceと正の相関を示しており、第1期間におけるcommitとpriceの負の相関に関する我々の推測(つまりサンプル数が不足し、個別の極端な値の影響を受けた)も裏付けられたようだ。

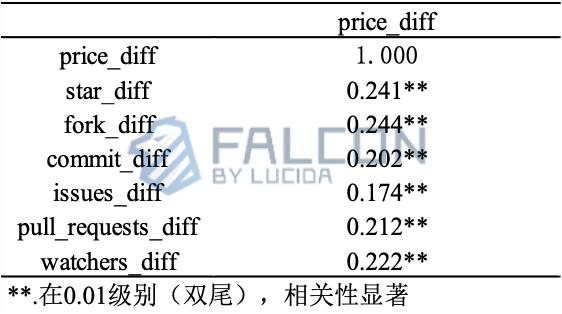

第2ラウンド不況期(2021.5〜現在)GitHubファクターには時効性がある! 不況期でも価格と有意に関連しているが、必ずしも価格下落に強いわけではない

6ファクターと価格上昇率の相関表:

第3期間では、有効サンプル数が597件に増加し、第1期間と比較して、star、fork、commit、issues、pull_requests、watchersの6ファクターとpriceの相関が強化され、0.01水準で有意であり、平均相関は0.216で、第1不況期の0.205をわずかに上回るが、第2期間の0.322という相関には明らかに及ばない。

我々は、GitHubデータの6ファクターはすべて価格上昇率と正の相関を持つが、一定の時効性があると考えている!

つまり、6ファクターは好況期に価格変動を予測し、寄与する力が強く、不況期にはその効果が弱く、不況期の価格は他のファクターカテゴリ(例えば量価ファクター、市場センチメントなどの代替ファクターなど)の影響をより多く受ける。GitHubデータはあくまで基本面の一要素であり、相対的に限定的な役割しか果たさない。

結論

上述の内容を踏まえ、Falconは本稿の結論を以下のようにまとめる:

1. Crypto市場の発展と業界開発者エコシステムの繁栄に伴い、GitHubデータと価格の相関はますます強くなっている。

2. 投資の観点から言えば、GitHub開発活動が活発なプロジェクトに投資し、GitHub開発活動が不活発なプロジェクトは回避すべきである。

3. 好況期には、GitHub活動が活発なプロジェクトほど価格上昇幅が大きく、不況期には、GitHub活動が活発なプロジェクトほど価格下落に強い。

4. GitHubデータと価格の相関は、好況期において不況期よりも明らかに高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News