RWAへの注目:Frax V3の現状と今後の展望

TechFlow厳選深潮セレクト

RWAへの注目:Frax V3の現状と今後の展望

本稿では、FRAX v3ネイティブステーブルコインの最新バージョンに焦点を当てる。

執筆:CHULIE、HUMBLE FARMER ARMY RESEARCH

翻訳編集:TechFlow

チェーン上のアクティビティの不足、取引量の低迷、レバレッジ需要の弱さ、そして従来の金融市場における高金利が続く状況を踏まえると、トークン化された国庫資産(RWA)は現在、暗号分野で唯一持続可能な真の収益源となっている。

したがって、何らかの大きな変化が起こるまで、RWAセクターは引き続き成長し、堅調に推移すると予想される。

Frax Finance

多くの読者はfrax.financeについてすでにご存じだろう。これは歴史の長いDeFiプロトコルであり、その製品は幅広い分野をカバーしている:FRAX(ステーブルコイン)、Fraxlend(貸借市場)、Fraxswap(AMM)、frxETH(流動性マイニングプロトコル)、Fraxferry(クロスチェーンブリッジプロトコル)。また将来的には、独自のL2実行環境であるFraxchainも展開する予定だ。

Fraxが複数の分野にわたって広く展開しているため、異なる業界の有利な要素から恩恵を受けることができる。たとえば、FXSは今年初めのLSD(Liquid Staking Derivatives)ブームにも参加しており、frxETHも依然として健全な成長を続けている:

今回は状況が異なるのか、それともFraxもRWAストーリーから利益を得られるのか?

本稿では、ネイティブステーブルコインの最新版であるFRAX v3に焦点を当てる。

過去にFRAXは、一部は暗号担保、一部はFXSによって担保されていた。時間の経過とともに、FRAXはFXSによるサポートからの脱却を進め、完全担保型ステーブルコインへと移行してきた。FRAX v3における取り組みはこの方向性をさらに進め、RWAを担保として導入している。

FRAX v3

Fraxは、公共利益会社FinResPBC(主にFraxにRWAアクセスを提供)との統合により、国庫市場のリターンをエコシステム内に取り込む仕組みを整えた。これは2020年末のリリース以来、FRAXに対する最大のアップデートである。MakerDAOのように一連の取引相手を通じて「現実世界」のリターンにアクセスするのとは異なり、FinResPBCは中間マージンを抜くことなく、直接Fraxに代わって行動する。

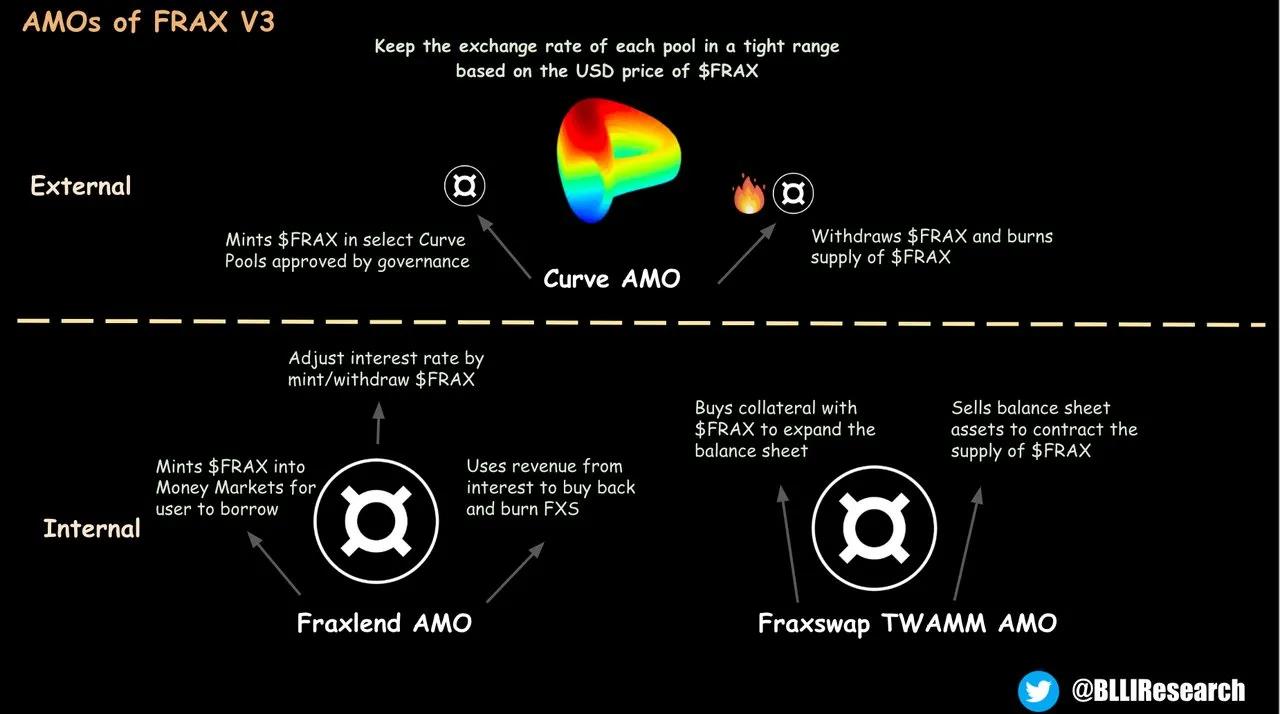

FRAX v3も引き続き、アンカー価格の安定維持のためにFraxのAMOメカニズム(上図参照)を利用し、Curveエコシステム内でのDAOの強大な影響力を活用して流動性を誘導する。同様に、FRAX v3ではfraxGovを用いた完全なオンチェーンガバナンスも導入されており(Fraxはもはやマルチシグ信頼前提に縛られない)、しかし私たちにとってv3のより興味深い進展は、むしろsFRAXとFXBの導入にある。

sFRAXは、FRAX保有者が短期金利(マネーマーケット)のリターンに参加できるようにするものであり、一方でFraxボンド(FXB)は長期側を担う。sFRAXのリターンはオーバーナイトレポ金利の変動に連動し、これは準備預金金利(IORB)のオラクルによって追跡される。FXBが支払うリターンは、満期が一致する基盤となる債券の金利変動に応じて変化する。毎週、sFRAXに預け入れられたFRAXの量とIORBに基づき、FraxはFinResPBCを仲介として必要な額のRWAを移転する。FXBのプロセスも同様で、FraxはFinResPBCを通じて、オンチェーンで販売されたボンドの満期に一致するようRWA戦略を展開する。結果として、Fraxは金利曲線のオンチェーン表現を構築しつつある。

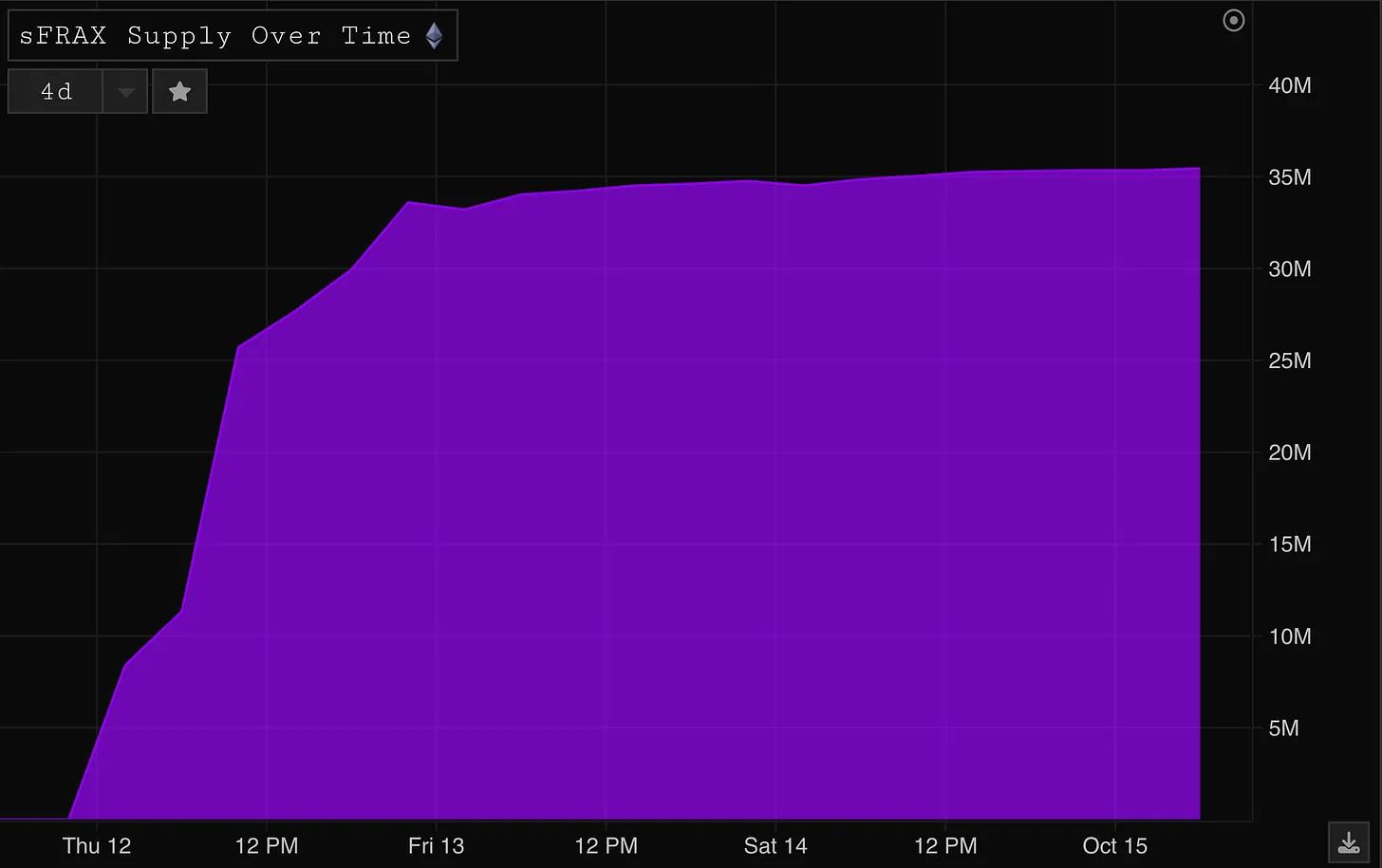

FRAX v3の最初のバージョンは米国東部時間の水曜日の夜にローンチされ、sFRAXの利回りは7.37%と、現時点では良好な成果を見せている:

もちろん、FRAXがsFRAXへ流入するにつれて、この利回りは時間と共に低下していくだろうが、初期段階の採用状況は良好であり、「金利付きドル」が非常に高い製品市場適合性(product-market fit)を持っていることを裏付けている。

今後の展望

DAIの成長がMakerDAOの成功を示唆するように、FRAXの時価総額の増加は成功を測る単純な指標となるだろう。同様に、sFRAXが担保として利用される規模の拡大と普及も極めて重要になる。CurveがsFRAXをcrvUSD発行の担保として承認する可能性があり、これが強力な成長の追い風となるかもしれない。FXBはまだリリースされていないが、同様に、供給の拡大および担保としての利用が主要なパフォーマンス指標になると予想される。

TVLは通常、暗号プロジェクトにおいて信号が弱い指標だが、今回のケースでは、ステーブルコインの時価総額の増加がRWA担保の拡大を押し進め、それが直接的にリターンの増加、そしてプロトコルの収益性・収益向上と結びつく。初期段階では余剰利益はFRAXの100%担保化を目指して使われるが、最終的にはFXSが恩恵を受ける。もしFRAX v3が成功し、顕著な成長を見せるならば、市場はその成長をFXS価格に織り込むと考えられる。

過去にFraxは、あまりに多くのことに同時に取り組みながら、どの垂直領域でもリーダーになれなかったとして批判されてきた。しかし実際には、彼らの製品は非常に協働的であり、しばしば連携して動作している。たとえば、sfrxETHを担保としてFraxlendでFRAXを借り出し、それをsFRAXとして預け入れることも可能だ。これを「ストーリー追いかけるだけ」と貶めるのは的外れだろう。Fraxチームは長期的な視点を持っており、必要に応じて時間とともに技術スタックの各部分を構築しているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News