Web3決済レポート:業界大手の全面的進出が暗号資産市場の現行構図を変える可能性

TechFlow厳選深潮セレクト

Web3決済レポート:業界大手の全面的進出が暗号資産市場の現行構図を変える可能性

本稿では、まずWeb3決済の概念とその展開経路について簡単に説明した後、ビジネス面および法的コンプライアンス・監督規制の観点から、なぜWeb3決済が暗号資産市場の構図を再形成する可能性があるのかを考察する。

執筆:Will 阿望;Diane Cheung

ブロックチェーンと暗号資産技術の登場は、NFTデジタルアートの購入やメタバースでのプレイヤーとのインタラクション、GameFiにおけるゲームプレイを通じた収益獲得を可能にするだけでなく、最も本質的な非中央集権型のP2P支払いソリューションも提供しています。これらの迅速かつ利便性の高いWeb3支払いソリューションは、現在の支払い方法、さらには金融市場全体を変革しつつあります。

PayPalが8月にステーブルコイン「PayPal USD」を発表して以来、多くの業界大手企業が次々とWeb3支払いサービスへの進出を表明し、あるいはWeb3支払いチャネルの接続を開始しており、まるでWeb3支払い事業へ全軍を挙げて参戦するかのような様相を見せています。MetaMaskの出入金アグリゲーションソリューション、X(旧Twitter)の支払いライセンス申請、VISAのUSDC決済ブロックチェーンネットワークなど、産業チェーン上の大手企業による一連の動きが見られます。

Web3支払いは、支払い、ステーブルコイン、ウォレット、カストディ、取引など、ほぼすべてのインフラを包含しているため、Web3エコシステム参加者にとって、その幅広いユースケースと潜在的な利点を理解することは極めて重要です。

本稿では、まずWeb3支払いの概念とその経路について概説し、ビジネス面および法的コンプライアンス・規制の観点から、なぜWeb3支払いが暗号資産市場の構図を再編する可能性があるのかを考察します。本稿が参考になれば幸いです。ご意見・ご議論をお待ちしております。全文約1.6万字、読了予定時間30分。

TL; DR

-

従来の支払いとWeb3支払いは切り離された存在ではなく、双方向的に融合する関係にあり、法定通貨と暗号資産が相互作用しながら、徐々にステーブルコインや中央銀行デジタル通貨(CBDC)などの現実的ユースケースへ統合されています。

-

ビットコインは非中央集権型のP2P電子マネー支払いシステムを実現するために設計され、Web3支払いはそれから派生しました。現在、Web3支払いはおおむね2種類に分けられます:出入金支払い、および暗号資産支払い(オンチェーン・オフチェーン)。

-

PayPal、Coinbase、MetaMaskなどの業界大手が、徐々にWeb3支払い業務およびシーンを開放・接続しており、ウォレット、カストディ、支払い、取引、ステーブルコインなどを含め、最終的には自らのエコシステム全体をカバーし、それぞれ独自のエコサイクルを形成しています。

-

Web3支払いインフラが徐々に整備され、ウォレット、カストディ、ステーブルコインが接続されていますが、それ以上に重要なのは支払いシーンの構築です。X(Twitter)、Telegram、MetaMask、PayPalがどのようにそれぞれ巨大な暗号エコシステムを形成していくのか想像してみてください。このような背景のもと、暗号資産市場の現行構図は必然的に変化することになります。

-

コンプライアンスは支払い事業の基盤であり、Web3支払いの国際的・多様なシーンでの展開は、規制当局にとって大きな課題となっています。しかし、暗号資産規制がさらに明確になるにつれ、暗号資産の採用が促進され、Web3支払い業界の急速な発展が期待されます。

-

通貨体系の観点から見ると、BIS(国際決済銀行)は、通貨のデジタル化後における次の発展段階として「トークン化(Tokenization)」を挙げており、これは貨幣と金融システムの能力を大幅に強化するものであり、将来の通貨体系はトークン化を通じて新たな経済成長の原動力を引き出す可能性があります。

-

暗号資産の最大のチャンスは、それを単なる「暗号資産」と捉えることではなく、新しい支払い手段の枠組みとして捉えることにあるかもしれません。一部の人々はWeb3のキラーアプリはまだ来ていないと考えていますが、実はすでに静かに到来しているかもしれません。それは、「支払い」なのです!

一、Web3支払いの概要

簡単に言えば、Web3支払いとは、ブロックチェーンと暗号資産技術に基づく支払い方式ですが、ブロックチェーンと暗号資産の特性により、Web3支払いは支払いという機能に留まりません。

ビットコインのような暗号資産は多次元的な属性を持ちます。それは支払い手段(a form of payment)であると同時に、革新的な技術であり、価値保存手段(a store of value)でもあり、分散型台帳という金融インフラ(a distributed ledger)でもあり、取引においては会計単位(a unit of account)としても価値を記録することができます。

従来の支払いとWeb3支払いは対立するものではなく、双方向的に融合する流れにあり、法定通貨と暗号資産が継続的に相互作用し、ステーブルコインや中央銀行デジタル通貨(CBDC)といった現実的ユースケースへと徐々に統合されています。Web3支払いは、私たちの支払い方法および金融システムそのものを再定義しようとしています。

1.1 従来の支払い

まず、従来の支払いについて見てみましょう。支払いとは、送金者が受取人に貨幣(またはその等価物)や債権を移転する行為であり、情報の流れと資金の流れが一致して、代金と商品の引渡しが完了するプロセスです。支払いの本質は資金の移転です。

広義の支払いには、現金紙幣形式と電子マネー形式があり、資金移転の方法は大きく分けて4つあります:現金支払い、銀行口座振替、デビットカード振替、クレジットカード支払いです。後者の3つの電子マネー形式の支払いは、銀行という中央集権的な金融システムを介してのみ資金移転が可能であり、銀行が直接支払いを処理できない場合は、第三者支払い機関の関与が必要です。

支払いに使用される通貨の種類によって、国内支払いと国際送金に分けられます。現在、Web3支払いはブロックチェーン上で取引が行われるため、異なる通貨(法定通貨 vs 暗号資産)および異なる地域間での取引が可能であり、このため国際送金の一種に分類できます。

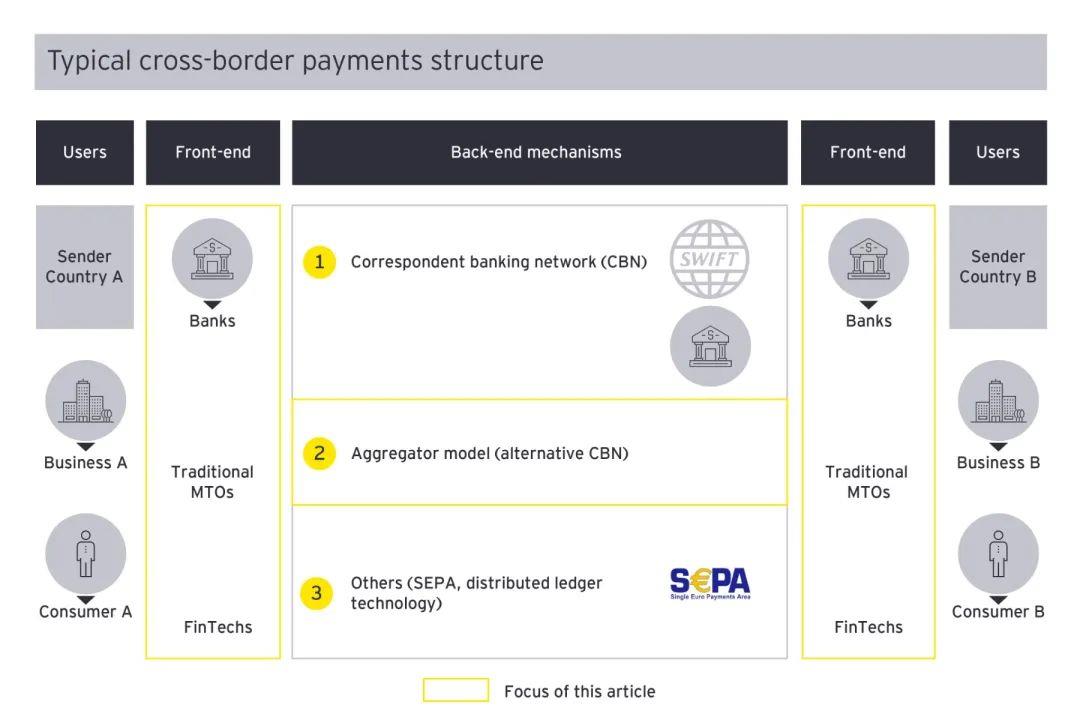

国際送金産業の参加者は多く、顧客、商業銀行、第三者の端末/加盟店向け支払い機関、決済機関、商人などが含まれます。産業チェーンは基本的に3つの層に分けられます。第一層はユーザーと販売者であり、支払いの起点と終点です。第二層は銀行、第三者支払い機関などの支払いサービス提供機関です。第三層はSWIFTやSEPAなど、国際送金の基盤となるネットワークです。

以下は国際送金のアーキテクチャ図です:

国際送金サービスプロバイダーのタイプ別に、銀行電信送金、専門の送金会社、银行卡清算機関、第三者支払い機関に分けられます。以下では、ブロックチェーン決済に基づくWeb3支払いと比較してみます。

1.1.1 銀行間国際送金

初期の国際送金は主に銀行を通じて行われ、銀行電信送金は主に銀行間のやり取りや輸出入貿易などに使われていました。この支払い方法は複雑な銀行ネットワークを必要とし、完了までに数日から数週間かかることがあります。この過程では複数の通貨交換が発生し、費用も比較的高くなります。

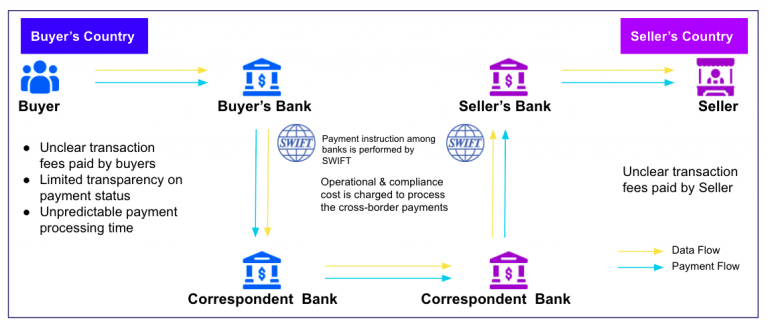

従来の銀行間国際送金は主にSWIFTネットワークに依存しています。SWIFTはユーザーの資金を保有したり口座を管理したりするのではなく、通信ネットワークを提供し、標準化された金融メッセージを交換します。SWIFTを、ほぼ全世界の主要銀行が接続されているネットワークと考えることができ、銀行間は同一の言語で外国為替取引を行います。しかし、SWIFTの欠点として、中継銀行が多数介在したり、マネーロンダリングチェックなどで問題が生じたりすると、送金の遅延や失敗が発生しやすく、為替損失の問題もあります。

上図のように、送金銀行と受取銀行間に商業口座関係がある場合、ユーザーの送金額は銀行の商業口座を経由して直接振替され、銀行はその対価を受け取ります。一方、両銀行間に商業口座関係がない場合、仲介銀行を介して送金を行う必要があります。仲介銀行は追加料金を請求し、取引当事者が増えることで入金までの時間が延びます。

銀行間国際送金は厳格な規制下の業務であり、各国・地域の規制方針が異なるため、国際送金にも一定の制限があります。また、KYC/AML要件が厳しく、口座開設が必要なためコストも高めです。

1.1.2 国際カード組織

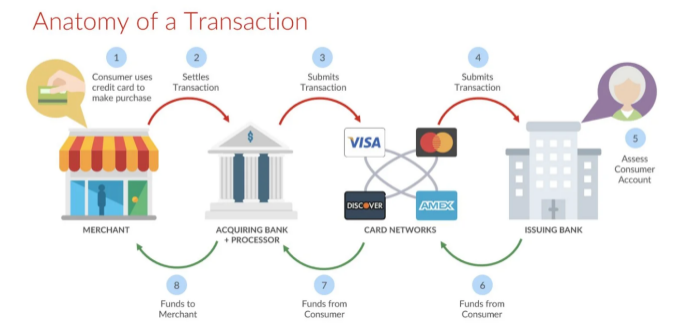

SWIFTと同様に、国際カード組織も従来の国際送金の主要ネットワークですが、より加盟店向けの決済シーン(販売者が買い手の口座から引き落とす)に焦点を当てており、決済方法は多様で、支払いプロセス中に直接為替交換を行い、販売者には現地通貨で決済されます。

カード組織は国際的な領域における支払い情報処理ネットワークであり、現在世界にはVISA、Mastercard、中国銀聯、アメリカン・エキスプレス、JCB、Discoverの6大カード組織ネットワークがあります。国際カード組織を通じた国際送金は通常T+1日以上かかり、少なくともT+1日後に販売者の口座に入金されます。国際カード組織による支払いもライセンスを取得した上で運営され、各国の異なる規制の制約を受けます。

1.1.3 第三者国際送金

電子商取引とネットワーク技術の発展に伴い、電子振替が一般的な国際送金手段となりました。この方式は、支付宝、PayPalなどの非銀行機関が第三者支払い機関として、全または一部の資金移転サービスを提供するものです。これらの第三者支払い機関は、クロスボーダーEC小売、送金、輸出入業務、海外モバイル決済で重要な役割を果たしています。

第三者国際送金は、国際カード組織または銀行に接続して決済・清算を行い、支払いを完遂します。国際送金における為替交換プロセスも主に銀行を通じて行われ、第三者支払い機関は通常カストディ機能を持っており、支払い資金は第三者支払い口座に一時的に滞留し、取引確定後に販売者の口座に振り込まれます。

上図のように、クロスボーダーECのシナリオでは、ユーザー側が資金移転の起点です。第三者支払い機関はユーザーの銀行口座と発行銀行のクレジットカード/デビットカードを接続します。ユーザーが消費した後、資金は支払いチャネルに移動し、カード組織と接続されて決済・清算が行われます。その後、第三者支払い機関が資金を販売者に送金します。店舗での買い物の場合、販売者と第三者支払い機関をつなぐ加盟店代理店が必要です。

従来の支払いは長い発展歴を持ち、現在ほとんどの応用シーンをカバーでき、機能も広範囲です。しかし、国際送金にはコストが高く、速度が遅く、アクセス制限があり、透明性に欠けるといった現実的な問題があります。米連邦準備制度理事会(FRB)の調査によると、ユーザーの不満は主に2点に集中しています。1つ目は支払いスピードの向上が求められ、現状の支払い期間ではニーズを満たしておらず、7×24×365の支払いサービスを期待していること。2つ目はリアルタイム支払いの需要が高まっていることです。

1.2 Web3支払い

現在の支払い方法は急速にデジタル化していますが、関与する主体が多く、資金移転プロセスが非常に煩雑で、摩擦コストも大きいため、コストが高くなっています。支払い体験の改善は、仲介機関、銀行、テック企業などさまざまな側面から制約を受けてきました。

ビットコインは当初、非中央集権型のP2P電子マネー支払いシステムを実現するために設計されました。2008年、サトシ・ナカモト(Satoshi Nakamoto)は世界的な金融危機の文脈の中でビットコインのホワイトペーパーを発表し、従来の銀行中心の金融システムを変え、金融全体の非中央集権化を目指しました。2009年1月9日にビットコインが誕生して以降、暗号資産の大規模な普及が始まりました。

ビットコイン支払いでは、ユーザー間の直接送金が可能で、銀行、決済センター、電子支払いプラットフォームなどの第三者機関を介さずに、高コストと煩雑な送金プロセスを回避できます。インターネット接続可能なデバイスを持つユーザーであれば、誰でも許可なく利用可能です。

暗号資産の受け入れ度が高まるにつれて、現実世界の法定通貨との相互作用は避けられません。ここでは、出入金サービスを提供する機関が、国際送金で為替両替サービスを提供する銀行と同じ役割を果たし、暗号資産と法定通貨の両替を担います。

このように、現在のWeb3支払いは主に2つの方式に分けられます:

(1)出入金支払い(On Ramp & Off Ramp):暗号資産と法定通貨の両替を伴う支払い

(2)暗号資産支払い:(2.1)ブロックチェーン上のネイティブ資産支払い(ブロックチェーン上の2つのアドレス間、または暗号資産とオンチェーン資産のやり取り、例:暗号資産でNFTを購入、異なる暗号資産間のスワップ)と、(2.2)オフチェーンの伝統的実体への支払い(他の商品/サービスを購入する際の貨幣等価物としての支払い)に分けられます。

Web3支払いは、出入金支払いによって法定通貨と暗号資産を接続し、暗号資産支払いによって暗号資産の流通を実現することで、完全な支払いサイクルを形成します。

暗号資産支払いはオンチェーンで行われるため、地理的な制限を受けにくく、各司法管轄区域での規制も徐々に整備されています。一方、出入金支払いは法定通貨に関わるため、既存の金融規制の制約を受けます。

1.3 従来の支払いと比べたWeb3支払いの優位性

従来の支払いはアカウントベースの方式であり、価値の移転は銀行や第三者支払い会社などの仲介機関のアカウントに記録されます。関与する主体が多いことから、資金移転プロセスは非常に煩雑で、摩擦コストも大きいため、コストが高くなります。

一方、Web3支払いは価値ベースまたはトークンベースの支払いシステムであり、価値の移転はユーザー自身がブロックチェーンの分散台帳に保持します。Web3支払いはブロックチェーンネットワークを基盤インフラとして、送信者と受信者の間で暗号資産を移転できるため、従来の支払いにおける高コスト、国際送金効率の低さ、コスト高等の問題を解決できます。

従来の支払いと比べて、Web3支払いにはどのような利点があるのでしょうか?

まず、ブロックチェーン技術により、取引当事者間の信頼コストを削減でき、支払いがより直接的で迅速かつ安全になります。スマートコントラクト機能により、プログラム可能な支払いと自動実行が可能になり、支払いの効率と信頼性が向上します。

次に、現在の暗号資産支払いの即時性は、特に国際送金において従来の支払いよりも大きな優位性を持ち、これが暗号資産支払いの発展を推進する重要な原動力となり、伝統的な国際送金技術のアップグレードを促進するでしょう。

さらに、非中央集権的な特徴により、Web3支払いは中央集権的な決済機関に依存するプロセスを簡素化し、摩擦コストを低下させ、特に国際送金の効率を大幅に向上させ、決済・清算のスピードを加速させます。

従来の国際送金とWeb3支払いは完全に切り離された存在ではなく、両者はあらゆる面で相互に近づいています。これは、ブロックチェーン技術が伝統的支払い業界に応用され始めていること(複数の国が実験中のCBDCや、SWIFT、VISA、PayPalといった伝統的支払いの主要参加者がWeb3支払いソリューションを模索していること)と、Web3支払いプロジェクトが伝統的金融機関や第三者支払い機関と深く協力し、規制対応型ステーブルコインの活用を進めていることに表れています。

Web3支払いは依然、技術、ユーザー受容度、セキュリティ・コンプライアンスなどの課題に直面していますが、暗号資産業界、ひいては伝統的金融全体にとって極めて重要な意義を持っています。

二、Web3支払いの主な経路

現在のWeb3支払いは主に2つの方式に分けられます:

(1)出入金支払い(On Ramp & Off Ramp);

(2)暗号資産支払い(オンチェーンネイティブシーンでの支払い、およびオフチェーンの伝統的実体との支払いを含む)。

Web3支払いは、出入金支払いによって法定通貨と暗号資産を接続し、暗号資産支払いによって暗号資産の流通を実現することで、完全な支払いサイクルを形成します。

現在、暗号市場のネイティブ資産規模が小さく、支払いシーンも限られているため、Web3業界で話題になる支払いの多くは、法定通貨と暗号資産間の出入金両替に関係しています。

2.1 出入り金支払い

出入金(On Ramp & Off Ramp)は、法定通貨と暗号資産を結ぶ重要な橋渡しであり、完全な支払いサイクルを形成します。OTC/P2P方式以外の出入金プロセスでは、第三者支払い機関の関与が必要です。

2.1.1 出入り金支払いのプロセス

出入金支払いの裏にある資金の流れ:ユーザーは支払いチャネルを通じて法定通貨を、第三者支払い機関の背後にある流動性供給者(Crypto Liquidity Provider)に移動します。この流動性供給者は、伝統的な第三者支払いシーンにおける販売者に似ており、暗号資産という「商品」をオンチェーンでユーザーのアドレスに移動し、第三者支払い機関に暗号資産の流動性を提供します。出金も同様の流れです。

この流動性供給者は通常、中央集権型取引所(Coinbase Prime、Binance、Krakenなど)、ステーブルコイン発行者(Tether、Circleなど)、または暗号資産に友好的な銀行(破綻したSilvergate Bank、強制閉鎖されたSignature Bankなど)です。流動性供給者は出入金プロセスにおいて極めて重要であり、法定通貨と暗号資産を結ぶ橋渡しの役割を果たします。

2.1.2 主な出入金支払い方式

A.中央集権型取引所

中央集権型取引所も貨幣の移転機能を持っているため、その機能は支払い機関と一部重なり、取得する暗号資産/支払い関連ライセンスも支払い機関と同じです。そのため、多くの中央集権型取引所が出入金支払い機能を持っています。

さらに、中央集権型取引所自体が流動性供給者となることもできるため、多くの取引所が自前の出入金支払い部門を持ち、ユーザーがデビットカード/クレジットカードや銀行振込で直接暗号資産を購入できるようになっています(例:Binance Pay、Coinbase Pay、XXX Payなど)。

中央集権型取引所は、取引所のカストディウォレット上で支払いインターフェースを提供し、取引当事者は同じカストディウォレット内の異なるアカウントを使用するか、非カストディウォレットを使用するかを選択できます。前者はガス代がかからないため、費用が低くなります。

また、規制が厳しい司法管轄区域では、中央集権型取引所が独立した出入金支払い機関を底辺支払いチャネルとして接続し、ユーザーの出入金を実現することがあります。この操作は非中央集権型取引所(DEX)にも適用可能で、UniswapはMoonpay、PayPalなどの独立した出入金支払い機関を接続し、ユーザーの出入金をサポートしています。

B.独立型出入金支払い機関

独立型出入金支払い機関とは、暗号資産の送金機能を持つ支払い機関(暗号資産に友好的な銀行を含む)であり、事業地域で暗号資産/支払い関連のライセンスを取得する必要があります。

MoonPayは現在、暗号資産出入金分野のリーディングプロジェクトであり、「Web3のPayPal」として位置付けられています。登録ユーザー数は500万人を超え、160以上の国と地域で暗号支払いをサポートし、80種類以上の暗号資産と30種類以上の法定通貨の両替に対応しています。大部分の司法管轄区域で支払い業務のライセンスを保有しています。

支払い手段としては、現在MoonPayはクレジットカード、デビットカード、モバイル決済、口座間送金などをサポートしており、オンチェーンアドレスと通貨数量を入力すれば支払いが完了します。Coinbaseが流動性を提供しており、充実した出入金機能と先行者メリットによるマッセ効果により、欧米のクレジットカード主流市場を急速に占拠し、35億ドルの評価額を達成しました。

また、最近では伝統的支払い大手のPayPalが、強力な支払いチャネルを基盤として、ステーブルコイン発行者Paxosと提携し、PYUSDステーブルコインを発表し、Web3支払い市場に参入しました。以前破綻したSlivergate Bankや強制閉鎖されたSignature Bankも、重要な出入金支払いチャネルでした。

C.その他の出入金支払い方式

その他の出入金支払い方式は、上記2つの方式を基盤とした統合型支払い製品です。

アグリゲーション支払い製品とは、複数の独立型出入金支払い機関を統合し、ユーザーが異なる機関の料金やレートを比較して支払いができる仕組みです。MetaMaskは最も典型的なアグリゲーション支払い製品であり、他にもTransitSwap、KyberSwapなどが有名です。

暗号資産小売端末ATMとPOS。暗号資産業界の発展に伴い、オンライン支払いに加えて、暗号資産の実体小売端末も登場しています。暗号資産ATMは、現金で直接暗号資産を購入できるもので、ATM提供者は第三者サプライヤーから流動性を購入し、ユーザーに提供します。この支払いの特徴は匿名性にあり、ユーザーはほとんど身分証明を提出する必要がなく、非常に少ない個人情報を提供するだけで購入できますが、取引手数料が非常に高い(5%〜20%)という欠点があります。Bitcoin Depotはこの分野のリーディングプロジェクトです。

暗号支払いPOSは、暗号資産のオフライン支払いのもう一つの手段です。ユーザーはPOS端末で暗号資産を支払い、販売者は法定通貨を直接受け取ります。これにより、ユーザーが出金する形になります。この支払いもライセンスが必要ですが、ATMに比べて出金手数料は低いです。Pallapayはこのようなソリューションを提供するプロジェクトの一つです。

総じて、現在Web3支払いの選択肢はユーザーにとって豊富ですが、出入金は法定通貨と暗号資産の両替を伴うため、運営側は地域ごとにライセンスを申請する必要があります。支払いにかかる費用は、ビジネスモデルの違いにより若干異なります。

出入金支払いに加え、Visa、Mastercardなどのカード組織と提携して、中央集権型取引所や支払い機関が発行するデビットカード・クレジットカードは、出入金支払いと暗号資産支払いの両方の属性を持っています。

2.2 暗号資産支払い

暗号資産の受け入れ度が高まるにつれ、Web3支払いはEコマース(オンラインショッピング)、ギグ経済(契約・フリーランサー向け)、国際送金、旅行予約、オンラインゲーム(ゲーム内アイテム交換)など、伝統的市場にも進出しています。これらは、時代遅れの伝統的銀行や第三者支払い機関のインフラに依存せず、暗号資産を使ってオンライン消費や送金を行います。

現在の暗号資産支払いは主に2種類に分けられます。1つはオフチェーンの伝統的実体との支払い、もう1つはオンチェーンネイティブシーンでの支払いです。

2.2.1 暗号資産支払い――オフチェーン伝統的実体支払い

PYNMTSとBitPayが2022年に発表した報告書によると、年間売上が2.5億ドルを超える2330以上のオンライン販売者が対象でした。年間収益が10億ドルを超える大型小売業者の約85%が、すでに暗号資産を支払い手段として提供しています。調査対象の販売者の半数がすでに暗号資産支払いを受け入れており、未導入の販売者のうち42%が導入を検討しています。また、多くの販売者がPayPalやVenmoなどの非暗号ネイティブウォレットで暗号支払いをサポートしていることも明らかになりました。

顧客のWeb3支払い需要が高まる中、Mastercard、Visa、PayPal、Stripe、Venmoなどの主要支払い大手は暗号資産企業と提携し、数百万人のユーザーに暗号資産を支払い手段として提供しています。Overstock、Microsoft、Expedia、Starbucksなどの主要小売業者も暗号支払いを統合し、顧客がデジタル・実物商品を直接暗号資産で購入できるようにしています。その他、人気ストリーミングサービスTwitch、ノルウェージャン航空、Etsy、バーガーキングなども含まれます。

オフチェーン伝統的実体間の支払いに関して、ユーザーが暗号資産で消費し、販売者が法定通貨を受け取るシナリオを想定すると、資金の流れとしては、第三者支払い機関がまず出入金を通じて暗号資産を法定通貨に両替し、その後販売者に法定通貨を支払います。

現在最も一般的なソリューションは、暗号資産カードの発行です。中央集権型取引所やウォレット企業は、通常Visa、Mastercardなどのカード組織と提携して、暗号デビットカード/クレジットカードを発行します。ユーザーはプラットフォーム口座に暗号資産を保有していれば、オンラインショッピングや店頭での決済にカードを使

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News