GameStop CEOが靴下を販売:560億ドルでのeBay買収、1足の靴下から崩壊が始まった

TechFlow厳選深潮セレクト

GameStop CEOが靴下を販売:560億ドルでのeBay買収、1足の靴下から崩壊が始まった

GameStop CEOの新戦略:eBayで「靴下販売」を理由にアカウントが停止されたというスクリーンショット1枚で、560億ドル規模の買収劇を引き起こす。

執筆:Ada、TechFlow

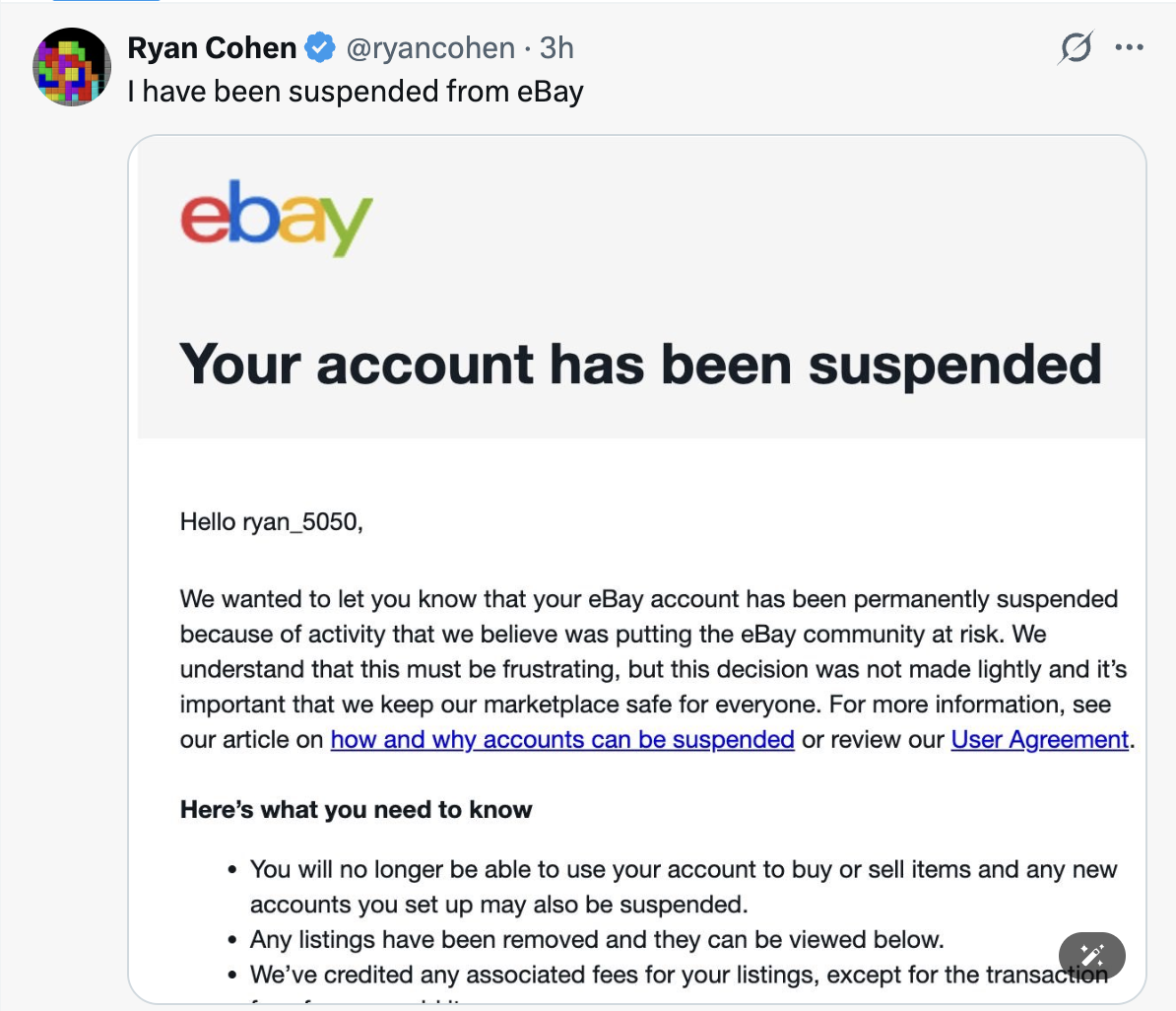

5月7日未明、GameStopのCEOライアン・コーエン氏がX(旧Twitter)にスクリーンショットを投稿した。

eBayから送られた通知には、「お客様のアカウントは永久に停止されました。理由は『当該活動がeBayコミュニティにリスクを及ぼしていると判断したため』です」と記されていた。

その24時間前、彼は自身の個人eBayアカウントに一足の靴下を出品し、「eBayで物を売って、その金でeBayを買う」というキャプションを添えていた。

一見ジョークのように聞こえるが、彼は本気だった。というのも、ちょうど3日前、彼はeBayの取締役会に対し、560億ドル規模の買収提案を正式に提出していたのだ。

根拠の薄い買収提案

5月4日、GameStopはeBayに対する非拘束的買収要請を発表し、買収価格を1株あたり125ドルとした。

GameStopの声明によると、この買収は現金とGameStop普通株式を半々で支払うもので、eBayの金曜日の終値104.07ドルに対して20%のプレミアム、またこのゲーム小売大手が同社株式の買い増しを開始した2月4日の終値に対しては46%のプレミアムとなる。

月曜日、eBay株価は約5%上昇し、109ドル前後となったが、これはGameStopの提示価格125ドルを依然として大きく下回るものであった。一方、GameStop株価は約10%下落し、投資家がこの取引の成立可能性に対して懐疑的であることがうかがえた。

GameStopの現在の時価総額は約112億ドルであり、560億ドルという取引規模に比べてごくわずかに過ぎない。TDバンクから200億ドルの資金調達に関する趣意書(LOI)を得ているものの、依然として大きな資金ギャップが存在する。

残りの資金は?コーエン氏はCNBCのインタビューでこう答えている。「我々は現金と自社株式を半々とする支払い方式を提示しており、この取引を完了するために新規株式を発行する能力も有しています。」

つまり、株式を「刷る」のである。時価総額112億ドルの企業の株式を用いて、時価総額555億ドルの企業の株式を交換しようというのだ。そして、eBayの株主がGameStopの株式を対価として受け入れるためには、まずGameStopの株価が5倍に上昇することが前提となるだろう。

では市場はこれをどう見ているのか?

Kalshiのトレーダーは、GameStopが2026年までに買収を成立させる確率を26%と評価している。ただし、この新規契約の総取引高は非常に低く、わずか2,000ドルを超える程度に過ぎない。

Polymarketプラットフォームではさらに悲観的だ。同プラットフォームのトレーダーは、買収成立確率をわずか15%と見ている。

Semafor紙は関係筋の話として報じており、eBay取締役会は今週中にこの提案を審議したが、この取引は「すでに事実上破綻している」状況であり、コーエン氏は重要な株主の誰一人として公に支持を得ることができなかったと伝えている。

綿密に計算されたパフォーマンス

5月6日、買収提案提出から48時間後、コーエン氏は自身の個人eBayアカウントに靴下や雑貨、私物などを出品し始めた。入札額の合計は数万ドルに達した。

また、彼はX上でeBay取締役会を集中攻撃し、経営不振を非難した。当日、まずeBayから「月間出品金額上限に達した」との通知を受け、その後すぐにアカウントが停止された。

アカウント停止通知に記された「eBayコミュニティにリスクを及ぼす」という文言と、まさにeBayを買収しようとしている人物との組み合わせは、極めて滑稽な光景を呈していた。

だが、これはあくまでコーエン氏のパフォーマンスに過ぎない。提示価格だけでは取締役会を動かせないと判断した彼は、代わりにノイズ(騒音)を上げることで、GMEの個人投資家(リテール・インベスター)基本盤を活性化させようとしているのだ。まずは株価を急騰させ、その上で自社株を買収対価として使えるようにするためである。

なぜコーエン氏は買収を仕掛けたのか?

背景事情がある。2026年初頭、GameStopの取締役会はコーエン氏の報酬スキームを改訂した。同社の時価総額が1,000億ドルに達した場合、最大350億ドル相当のストックオプション報酬が支給されるという内容だ。ところが現在のGameStopの時価総額は約112億ドルに過ぎず、従来のゲームソフト販売のみで1,000億ドルに到達することはほぼ不可能である。そこで、買収を通じて時価総額を拡大する以外に道はない。

そして、コーエン氏の「靴下を売ってeBayを買収する」という一連のシナリオは、そもそも取締役会向けに書かれたものではなく、RedditのWallStreetBets(WSB)掲示板に集う個人投資家たちに向けて構築されたものなのである。

ビットコインからeBayへ

視野をもう少し広げてみると、コーエン氏のシナリオはビットコインからeBayへと、一貫して同じ構図であることに気づくだろう。

2025年2月、彼はマイケル・セイラーズ氏に会うため渡米した。3か月後の5月に、正式に参入を表明。ロイター通信の報道によれば、GameStopは5億1,300万ドルを投じ、4,710BTCのビットコインを購入し、平均取得価格は約10万8,917ドルであった。

一方、セイラーズ氏は戦略的に自社の貸借対照表全体を投入し、社債発行によるレバレッジを活用して毎週購入を繰り返す中、コーエン氏は5億ドルの購入で即座にストップした。これは当時のGameStopの現金保有高のわずか10.4%に過ぎなかった。セイラーズ氏の会社はほぼ毎週買い増しを行ったが、GameStopはその後1BTCも追加購入しなかった。

そして2026年1月23日頃、GameStopは保有する4,710BTCをすべてCoinbase Primeに移管し、売却準備に入った。

ビットコインの移管後、コーエン氏は複数の海外メディアによる連続インタビューに応じ、買収計画について力説し、「バークシャー・ハサウェイのような投資持株会社にGameStopを変貌させる」と誓った。記者がビットコイン戦略について質問すると、彼は度々引用されるこの一言を口にした。「この戦略の方が、ビットコインより魅力的だ。」

「より魅力的な戦略」とは何か? 現在の状況からすれば、それは560億ドルでのeBay買収である。

論理の鎖はここで完全に閉じる:まずビットコインという物語で株価と注目を集め、帳簿上の損失が出始めたら方向転換し、次にさらに壮大な物語——買収・持株会社化・バークシャー・ハサウェイ型の千億ドル規模の帝国創出——へと移行する。それぞれの物語は前のものよりさらに巨大になるが、いずれも実際に実現されてはいない。

セイラーズ氏は信念に基づく行動派だが、コーエン氏は真のパフォーマーである。彼には取引の「クローズド・ループ(閉ループ)」など不要であり、物語の「クローズド・ループ」があれば十分なのだ。ビットコインの物語が尽きたら、次はeBay。eBayの物語が終わったら、次は何が来るのか? 誰にも分からないが、必ず次の物語が登場するだろう。

なぜeBayなのか?

eBayは安定したキャッシュフロー、安定したGMV(商品取引総額)、そして安定した株主還元を実現している。設立から31年を迎えたこの企業は、年間売上高310億ドルという堅実な企業価値を持つターゲットであり、買収後の統合企業がeBayの評価倍率を維持できれば、時価総額は自然と閾値を突破する可能性がある。

では、コーエン氏は何を目指しているのか?

一つの解釈は:彼にはビットコインよりさらに大きな物語が必要だったということだ。

GameStopの根本的な課題は、決して「現金不足」ではない。同社が保有する94億ドルの現金は、紛らわしいものではなく、確かな資金源である。しかし、実店舗・実体ゲーム・中古品取引を基盤とするこのゲーム小売業者は、デジタルダウンロード、プラットフォーム事業者による直営店、サブスクリプションサービスといった潮流によって長期にわたって侵食されており、もはや112億ドルの時価総額を支えるビジネスモデルではない。

個人投資家が買っているのは、コーエン氏その人であり、meme(ネットミーム)であり、「次のバークシャー・ハサウェイになり得る可能性」なのである。

だが、「可能性」というものは、常に餌付けが必要だ。

ビットコイン財務戦略は一時期の餌付けに過ぎなかった。フライホイール(飛輪効果)が逆回転し始めたら、より刺激的な次のネタに切り替える必要がある。自社の5倍規模の上場企業を買収するという物語は、十分に刺激的である。

取引が本当に成立するかどうか? それなどどうでもよい。

重要なのは、この買収提案を送付した後、CNBCが彼を番組に招き、ウォールストリート・ジャーナルが特集記事を書き、Redditが再び沸騰し、GMEの株価が数日間にわたり激しく変動することである。その変動の中で、オプションの買いポジション保有者は利益を上げ、個人投資家は「また勝った」という幻覚を得られ、コーエン氏自身も一部のストックオプション報酬を現金化できるのだ。

そして、靴下の出品とアカウント停止は、莫大な無料トランフィックを生む。

パフォーマンス・アートと資本市場の衝突

留意すべき点は、コーエン氏が実績のある連続起業家であるという事実だ。彼が立ち上げたChewyは、ペットスマート(PetSmart)に33億5,000万ドルで売却されている。彼は、時価総額が自社の5分の1に過ぎない企業がeBayの取締役会に買収を認めさせることはあり得ないと理解している。560億ドル規模の買収が成立する可能性は極めて低いことを、彼はよく知っている。また、TDバンクの200億ドル融資では不十分であり、新規株式発行による希薄化はeBay株主によって即座に否決されることも承知している。

だが、彼はそんなことはどうでもよい。ただ、パフォーマンスさえ行えばそれでよいのだ。

そして、このパフォーマンスの本当のターゲットは、「流動性」であり、「注意力経済」そのものである。今やすべての資産が物語によって価格付けされる時代において、最も大きなノイズを作り出す者が、短期的に最も多くの流動性を獲得できる。

靴下を出品してアカウントを停止されるという行為は、まじめなプレスリリースを出すよりも100倍効果的だ。一夜にして、あらゆる金融メディアがコーエン氏を取り上げ、あらゆるソーシャルメディアがそのアカウント停止のスクリーンショットを拡散した。無料で得られるグローバルな露出の価値は、出品した商品の売上高を遥かに凌駕する。

現代の資本市場では、もはやパフォーマンス・アートと投資行動の区別がつきにくくなっている。かつては買収提案を出す目的は、本気で買収を実行することにあった。だが今は、買収提案を出す目的は、単に株価を変動させることにある。変動こそが利益であり、利益こそがエグジット(出口)の道なのである。コーエン氏らは、この手法を最も巧みに操る人々である。

コーエン氏は決して本気で賭けることはなく、常に次のパフォーマンスの準備をしている。ただ、一点だけ、今すぐ明らかにできることがある。上場企業のCEOが、eBayで靴下を出品することで自らのeBay買収意図の本気さを証明する必要があり、さらにeBayから「コミュニティにリスクを及ぼす」という理由でアカウントを永久停止されるという状況——これ自体が、現代の資本市場を最も正確に言い表す註釈(フットノート)なのである。

潮が引いたとき、いち早く逃げ出すのはいつも、流れに身を任せる追随者たちである。一方、真の信奉者たちは、おそらくそのパフォーマンスを顧みることすらないだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News