Huobi成長アカデミー|暗号資産市場マクロレポート:ビットコインが再び8万米ドルに達し、米国とイランの情勢が大幅に好転、米連邦準備制度理事会(FRB)のトップが交代

TechFlow厳選深潮セレクト

Huobi成長アカデミー|暗号資産市場マクロレポート:ビットコインが再び8万米ドルに達し、米国とイランの情勢が大幅に好転、米連邦準備制度理事会(FRB)のトップが交代

マクロの霧の中から構造的シグナルを識別する。

要約

2026年5月初、世界の暗号資産市場は、3つのマクロ変数が複合的に作用した結果、極端な分極化と高い不確実性を呈しています。地政学的側面では、トランプ氏が5月4日にホルムズ海峡における商船護衛作戦「フリーダム・プラン」を高調に発表した直後、わずか1日後にこれを「米伊包括的合意が重大な進展を遂げた」として一時停止すると宣言しました。しかしイラン側は依然として米国と戦争状態にあると主張し、海峡を閉鎖したまま、通過船舶すべてに対しイラン政府の許可取得を義務付けています。連邦準備制度(FRB)に関しては、5月15日前後よりケビン・ウォシュ氏がパウエル議長から正式に引継ぎを受ける予定であり、一方で4月30日の金融政策決定会合では金利を据え置くことが予定通り決定されました。FRBの「ブラウンブック」(地域経済レポート)によると、エネルギー価格の大幅上昇が全12地区の企業コストに全面的な圧力を与えており、ゴールドマン・サックスは年末のコアPCE物価指数予測値を2.5%から2.6%へ引き上げました。こうしたマクロ的逆風にもかかわらず、ビットコイン(BTC)は2月初めの6万ドルという低水準から強力な反発を遂げ、再び8万ドルの節目を回復しましたが、マクロ的圧力が持続する中で、この反発が定着するかどうかは依然として不透明です。同時に、機関投資家の行動には珍しい「逆張り買い」の特徴が見られます:5月1日には米国の現物BTC ETFが単日で6億3,000万ドルの純流入を記録し、ベライソン社のIBITが2億8,400万ドル、フィデリティ社のFBTCが2億1,300万ドルの流入をそれぞれ達成しました。総合的に見れば、マクロ的圧力と機関投資家の買い意欲との間の駆け引きは、今まさに重要な局面を迎えています。市場の方向性は、地政学リスク、FRBの政策動向および機関資金の三つの変数がどのタイミングで共振するかに大きく依存します。

一、地政学的駆け引き:ホルムズ海峡における「フリーダム・プラン」の急転直下とインフレ再燃

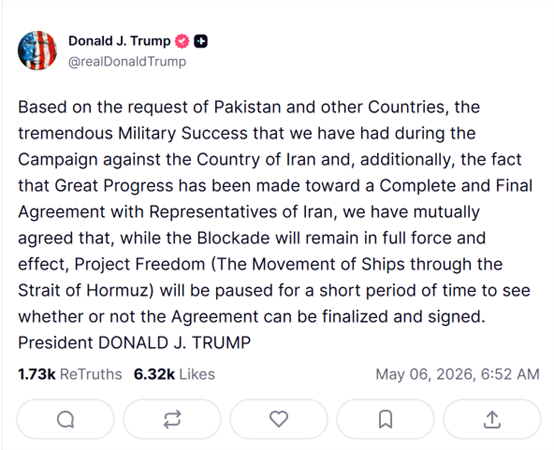

2026年5月4日、トランプ米大統領はTruth Social上で高調に、中東時間同日午前よりホルムズ海峡における商船護衛作戦「フリーダム・プラン」を正式に開始すると発表しました。米国はミサイル駆逐艦、陸上および海上配備の航空機100機以上、多領域無人プラットフォーム、そして現役軍人1万5,000名を投入すると表明しました。米国政府はこれを「防衛的かつ人道主義的な作戦」と位置付け、米国憲法上の「戦争権限法」が大統領の軍事行動に課す60日間の承認期限を回避しようとしていたのです。ところが、わずか1日後の5月5日、トランプ氏は「米伊包括的合意が重大な進展を遂げた」として「フリーダム・プラン」の実施を一時停止すると再度発表しましたが、同時にイランに対する海上封鎖は「今後も全面的かつ有効に継続される」と強調しました。この劇的な急転直下は世界市場を混乱させ、原油価格は発表直後に激しく乱高下しました。

一方、イラン側の姿勢は米国側の説明よりも遥かに強硬です。イラン最高指導者外務顧問のアリ・アクラマ・ヴェラヤティ氏は、ホルムズ海峡はすでに閉鎖されており、「イラン・イスラーム共和国の国家的意志が再開を決定しない限り」再開されないと明言しました。海峡を通過するすべての船舶は公式メールアドレスを通じて申請を行い、イラン当局による通行許可を得る必要があると述べています。また、イラン国会国家安全保障委員会議長は、外国軍(特に米軍)がホルムズ海峡に接近または侵入した場合には、即座に攻撃を加えると警告しました。停戦の性質、海峡の航行権、および「フリーダム・プラン」が実際に停止されたのかどうかといった核心的な問題について、米国とイランの立場は極めて明確に分かれており、市場が地政学的リスクを評価するうえで、油断できる段階にはほど遠い状況です。

この地政学的駆け引きの直接的な結果は、既に世界のインフレ指標に反映され始めています。米イ軍事衝突の継続的激化に加え、アラブ首長国連邦(UAE)が5月1日にOPEC+からの離脱を発表したという二重のショックにより、国際原油価格は4月下旬から5月初旬にかけて継続的に上昇し、エネルギー価格の顕著な上昇を招きました。これを受け、ゴールドマン・サックスは年末のコアPCE物価指数予測値を従来の2.5%から2.6%へ、全体のPCE予測値は3.1%から3.4%へそれぞれ引き上げました。さらに懸念すべきは、今回のインフレ上昇の原動力が需要過熱ではなく、供給ショック(原油価格)と関税効果の複合である点です。これによりFRBの金融政策対応メカニズムはさらに複雑化しており、景気減速への懸念から利上げをためらう一方で、インフレ期待の暴走リスクを恐れて利下げを始めるのも難しいというジレンマに陥っています。ビットコインにとって、このような「スタグフレーション的」マクロ環境は歴史的に見て、両方向から圧迫を受けるケースが多く見られます:避難資産としての属性がまだ広範な合意を得ていない一方で、流動性収縮への懸念がリスク資産の評価を継続的に押し下げているのです。

二、FRB議長交代直前:ブラウンブックの警鐘と政策独立性の岐路

2026年5月中旬、FRBは現代史上で最も論争を呼ぶ議長交代を目前に控えています。ケビン・ウォシュ氏がジェローム・パウエル議長から正式に引継ぎを受けることになります。パウエル氏は過去75年にわたって続いてきた伝統を破り、議長職を退任した後もFRB理事として留任するという異例の措置を取ることとなり、これは市場において、ホワイトハウスとFRBの間に「完全な切り離し」が図られていないという政治的妥協と広く解釈されています。ウォシュ氏の政策スタンスは、やや微妙な「ハワク(タカ派とハト派の混合)」的特徴を示しています。インフレ抑制およびバランスシート管理に関してはタカ派的傾向があり、金融政策の規律性および枠組みの再構築を重視し、FRBが過去20年間に採ってきた超緩和的政策を「使命から深刻に逸脱したもの」と公然と批判した経験があります。一方で、長期金利の推移についてはハト派的であり、技術進歩がインフレを天然に抑制する効果を持つことを認め、データが許す限り利下げを推進することを支持しています。こうした混合的スタンスにより、「ウォシュ時代」における金融政策の行方が市場で大きく分かれ、5月の暗号資産市場におけるマクロ評価の最大の不確実性源となっています。

4月30日に終了したFRBの金融政策決定会合は、パウエル氏が議長として主宰した最後の会合でした。市場の普遍的な予想通り、フェデラルファンド金利は3.50~3.75%の水準で据え置かれました。会合後の声明およびパウエル氏の記者会見で示されたメッセージは、やや複雑なものでした。一方では、「エネルギー価格の上昇がインフレに与える影響はすでに顕在化しており、短期的にはさらに拡大する可能性がある」とパウエル氏が明言し、「現時点で利上げを支持する当局者はいないが、一部の当局者は、政策声明の緩和的トーンを弱めるよう主張している」と述べました。他方では、パウエル氏は退任後には「影の議長」となることはないと強調し、FRBの政策独立性が損なわれるという市場の懸念を和らげようとしています。しかしながら、この金融政策決定会合終了から数日後には、FRB内部の意見の相違が露呈しました。トランプ氏によって指名されたFRB理事スティーブン・ミラン氏が利下げを支持して反対票を投じたほか、クレーブランド連邦準備銀行総裁のラリー・ハマーク氏、ミネアポリス連邦準備銀行総裁のネル・キャッシュカリ氏など「タカ派の大物」も反対票を投じましたが、その方向は据え置き支持でした。FRB内部の意見の相違の激しさは、ウォシュ氏就任後の初回金融政策決定会合に、極めて高い不確実性の影を落としています。

4月16日に公表されたFRBのブラウンブック(地域経済レポート)は、現在の米国経済の実態を理解する上で貴重な現場レベルの視点を提供しています。報告書によると、12の連邦準備銀行管轄区域のうち8つは小幅から緩やかな拡大を維持しており、2つは経済活動がほぼ横ばい、残り2つは小幅から緩やかな後退を示しています。最も注目を集めたインフレ関連の記述は、「全12管轄区域でエネルギーおよび燃料コストが大幅に上昇している」という点です。企業は、投入コストの上昇幅が販売価格の上昇幅を上回っていると多くが報告しており、利益率は圧迫されています。企業の採用、価格設定および資本投資に関する意思決定はより複雑になっており、「様子見」が最も一般的なビジネス戦略となっています。暗号資産にとって、ブラウンブックが伝えている核心的なメッセージは以下の通りです:米国経済はまだ不況に陥っていないものの、成長の勢いはエネルギー価格によるインフレによって徐々に蝕まれており、FRBの利下げの道筋は、これまで市場が予想していたよりも曲折に富むものになると見込まれます。これは、流動性に極めて敏感な暗号資産市場にとって、中期的に依然として抑制的なマクロ的背景となるでしょう。

三、機関化の深化:ETFの逆張り資金流入と鉱業企業の貸借対照表最適化

ビットコイン価格が高値から大幅に下落するという状況の中で、機関資金による逆張り買いは、2026年5月の暗号資産市場において最も注目すべき構造的サインとなっています。SoSoValue社のデータによると、米東部時間5月1日、米国の現物ビットコインETFは単日で6億3,000万ドルの純流入を記録しました。その内訳は、ベライソン社のIBITが2億8,400万ドルでトップ、フィデリティ社のFBTCが2億1,300万ドルで2位となりました。さらに5月4日には、現物ETFが再び5億3,200万ドルの純流入を記録しました。こうした資金の流れは、BTC価格の動きと明らかに乖離しています:価格は7万6,000ドルから8万1,000ドルのレンジ内で反復的に推移している一方、ETFは継続的に純流入を記録しており、これは機関投資家が価格の弱含み局面でも着実にポジションを構築していることを意味しており、価格が上がったときに追いかけて買い、下がったときにパニック売りする個人投資家の行動とは全く異なるものです。5月初め時点での米国現物BTC ETFの総資産純額は1,037億8,500万ドルに達し、BTCの時価総額の約6.66%を占めています。機関投資家の保有比率の継続的な上昇は、ビットコインの価格形成メカニズムを根本的に変えつつあります——個人投資家主導の高ボラティリティな投機的資産から、機関投資家による資産配分対象へと徐々に移行しつつあるのです。

よりマクロ的な視点から見ると、機関化の深化はビットコインの需給バランス表を再構築しています。2024年1月に米国の現物ビットコインETFが承認されて以降、ETFチャネルは累計で58万枚以上のBTCを吸収しており、これはビットコインネットワークの約3年分の発行量に相当します。同時に、長期保有者の保有量は2026年2月中旬以降継続的に増加しており、価格調整期間中に長期投資家の保有意欲が低下するどころかむしろ高まっていることを示しています。こうした「機関投資家+長期保有者」の二重ロックアップ構造により、ビットコインの実質的な流通供給量は継続的に縮小しており、マクロ的逆風の中での価格に、見えない底支えを提供しています。

四、ビットコインの8万ドル復帰:半減期サイクルの法則と現時点における多空の弁証法

2026年5月初めというタイムラインで見ると、ビットコインは深層的な調整から強力に復活するという、まさに鍵となる展開を上演しています。BTCは2月初めに一時6万ドル近辺まで下落しましたが、その後5月初めに強力な反発を遂げ、再び8万ドルの節目を回復しました。これは、今回の調整の最低水準から33%を超える反発となります。「8万ドル復帰」という動きは、2025年10月に記録された歴代最高値からは約46%の下落幅ですが、2018年および2022年の二度の熊市において見られた個人投資家のパニック売りや、マイニング企業の大規模な操業停止といった悲惨な状況と比較すると、2026年の今回の調整はまったく異なる構造的特徴を示しています:ETFの継続的な純流入、長期保有者の保有量増加、そして主要マイニング企業が減産や撤退ではなく、資産負債の最適化を進めている点です。こうしたサインはすべて、現状は「牛市中の深い調整」であり、「牛市終焉」を意味する熊市の始まりではないという判断を裏付けています。

半減期サイクルの法則から見ると、ビットコインは2024年4月に第4回目の半減期(ブロック報酬が6.25BTCから3.125BTCへ減少)を完了しました。歴史的なデータによると、半減期後12~18ヶ月は価格発見が最も激しくなる時期です。2012年の半減期後約12ヶ月で前回の高値を突破、2016年の半減期後約17ヶ月で主要な上昇波が開始、2020年の半減期後約12ヶ月でサイクルの高値を記録しました。この歴史的法則を基準とすれば、2025年4月の半減期後12~18ヶ月のウィンドウは2026年4月から2026年10月に該当し、まさに現在の時期にあたります。つまり、現在の価格調整は、半減期後の「洗浄・蓄勢」の一環である可能性が極めて高く、サイクルのピークを意味する反転ではないということです。もちろん、こうした歴史的法則が、機関化が深化する新たな環境下で依然として有効かどうかには、極めて高い不確実性が伴います。

テクニカル面から見ると、ビットコインが「8万ドル復帰」後の核心的な交渉レンジは7万6,000ドルから8万3,000ドルです。8万ドル自体は重要な心理的節目であり短期的なサポート水準ですが、8万3,000ドルは200日単純移動平均線(SMA)が位置するポイントであり、多空双方が必死に争う「牛熊分岐線」でもあります。日足レベルで有効なブレイクアウトを実現できれば、上方目標は8万9,000ドルから9万4,000ドルのゾーンへと向かいます。下方では、7万6,000ドルは2026年4月に複数回テストされた低値であり、これを割り込む場合には、テクニカル面での下方目標は7万ドルから6万5,000ドルのゾーンへと向かいます。モメンタム指標を見ると、RSI-7はすでに71.27まで上昇し、オーバーブought圏に近づいており、短期的には技術的調整のプレッシャーが存在します。しかしMACDは4月中旬にゴールデンクロスを形成しており、中期的な上昇に一定のモメンタムを提供しています。これらのテクニカルサインを総合すると、現時点での最も合理的な判断は、「8万ドル復帰後の確認段階」にあり、レンジ相場はさらに2~4週間続く可能性が高いということです。マクロ的なキャタリストが明確なシグナルを出すまで、この状況は続くでしょう。

五、将来展望:3つのシナリオ演繹とキーポイントの観測

地政学リスク、FRBの政策の道筋、および機関資金の流れという3つの主要な軸を総合的に検討すると、2026年5月から7月にかけての暗号資産市場は、以下の3つのシナリオのいずれかに沿って展開する可能性があります。

シナリオ1(確率約35%):地政学的緊張の緩和+FRBがハト派的シグナルを発信 → BTCが8万9,000ドルから9万4,000ドルを試す。もし米イ両国が「フリーダム・プラン」の一時停止後の交渉ウィンドウ内で実質的な枠組み合意に達し、ホルムズ海峡が通常通りの航行を再開し、原油価格が高値から下落することでインフレ期待が和らぐとともに、ウォシュ氏が5月15日に就任後初の公開スピーチでハト派的シグナルを発信した場合、マクロ面で「ダブル・ヒット」効果が発生します。リスク・テイク志向が大幅に修復され、ETF資金の流入が加速し、BTCは2~4週間以内に8万3,000ドル(200日線)を有効にブレイクアウトし、8万9,000ドルから9万4,000ドルのゾーンへと向かう可能性があります。このシナリオのキーポイントとなる観測項目は、5月15日前後のウォシュ氏の就任スピーチ、5月8日に公表される4月米国雇用統計(ノンファーム・ペイロール)、および米イ交渉の段階的公告です。

シナリオ2(確率約45%):地政学的膠着状態の継続+FRBが観察姿勢を維持 → BTCは7万ドルから8万5,000ドルのレンジで推移。これは、現在の市場が最も十分に価格に織り込んでいる中立的シナリオです。米イ両国が4週間の停戦期間内に包括的合意に至ることはできず、新たな大規模な軍事衝突も発生しないという状況で、ホルムズ海峡は「半封鎖」状態が維持されます。また、ウォシュ氏就任後もFRBは「データ依存」の姿勢を維持します。このシナリオでは、BTCは最も可能性の高い展開として、幅広いレンジ相場を維持し、ETFの資金の流れが短期的な価格の最も直接的な駆動要因となります。週次純流入が3億ドル以上を維持できれば価格は上値に向かい、単週で純流出が再び発生すれば価格は下値のサポートを試すことになります。このシナリオでは、レンジ・トレードが大多数の投資家にとって最も適した戦略です。

シナリオ3(確率約20%):地政学的衝突の激化+インフレの暴走 → BTCは6万5,000ドルから7万ドルのゾーンへ後退。もし停戦合意が完全に崩れ、イランがホルムズ海峡を全面封鎖すると宣言し、原油価格がバレル120ドルを突破、ゴールドマン・サックスが年末のPCE予測をさらに引き上げざるを得なくなる状況が生じた場合、またFRBのタカ派当局者が「インフレ対応のために必要に応じて利上げを検討する」と公に発言するような事態が発生した場合、このマクロ的「パーフェクト・ストーム」は、流動性期待とリスク・テイク志向の両方を同時に打撃します。BTCは7万ドルという心理的節目を下回る可能性があります。確率は比較的低いものの、万が一これが発生した場合には、暗号資産市場のレバレッジポジションはシステム的な清算圧力を受けるでしょう。このシナリオでは、現金および短期国債が最適な保有資産であり、ビットコインはマクロ的転換点が明確に確認された後に再び配置することが望まれます。

六、結語:マクロ的霧の中から構造的サインを読み取る

2026年5月の暗号資産市場は、地政学リスク、金融政策、および機関化の進展という3つの主要な軸が歴史的に交差する地点に立っています。「フリーダム・プラン」の劇的な急転直下、FRB議長交代に伴う政策の不確実性、半減期後の周期的法則の検証期間、そしてETFチャネルによる継続的な逆張り資金流入という構造的変化は、極めて複雑かつ豊かなマクロ的盤面を共に構成しています。投資家にとって、この段階を理解する鍵は、「ノイズ」と「サイン」を区別することにあります。地政学的イベントの行き来やFRB当局者間のタカ派・ハト派の論争は、本質的には短期的なノイズです——これらは日単位から週単位で価格に影響を与えますが、機関化の深化および半減期による供給収縮という構造的サインが示す中期的なトレンド方向を変えることはできません。

マクロ的な逆風は、長期的な資産配分者にとってはむしろ最良の友となることが多いものです。2026年5月のビットコインが直面しているマクロ的圧力——原油価格の上昇、FRBのタカ派・ハト派の未定の姿勢、地政学的緊張の継続——は、2020年3月の「流動性危機」や2022年の「FTX崩壊+FRBの過激な利上げ」といった、史上最悪の時期と比べれば、実際にははるかに穏やかです。一方で、機関投資家の保有比率の継続的上昇、ETF商品群の拡充、そして主要マイニング企業が低谷期においても資本構造の最適化を図り続けているという事実は、もっと大きな物語を静かに語っています:ビットコインは、周縁的な投機的資産から、世界の資産配分マップに常駐するメンバーへと、着実に進化しているのです。この過程には当然ながら波がありますが、その方向性は明確です。我々は以下の3つのキーポイントに特に注目することをお勧めします。第一に、5月15日前後のウォシュ氏の就任スピーチは、利下げ期待の再評価方向を決定づけるでしょう。第二に、米イ停戦交渉が4週間のウィンドウ期間内にどれだけ実質的な進展を遂げるかが、原油価格およびインフレ期待の進展を左右します。第三に、米国の現物BTC ETFの週次資金流入が、連続2週間で5億ドルを超える場合は、機関投資家が加速的にポジションを構築している最も直接的なサインとなります。マクロ的霧はやがて晴れ渡ります。そして、その霧の中で揺るがない決意を持ち、構造的サインを見極めることのできる投資家こそが、次の相場で最も余裕を持って勝利を収める者となるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News