Wintermuteとの対話:我々は流動性提供者であり、マーケットメイカーではない

TechFlow厳選深潮セレクト

Wintermuteとの対話:我々は流動性提供者であり、マーケットメイカーではない

すべての論争の背後にある規制、流動性、競争について、マーケットメイカーは一体どのように考えているのか?

取材・編集:Jack、BlockBeats、Vision、Metastone

マーケットメイカー(流動性提供業者)は、市場に流動性を供給することでプロジェクトの健全な発展と安定した運営を支える専門家です。伝統的な金融分野では厳格な規制が存在しますが、暗号資産業界ではその発展が非常に「野生的」であり、「多くのプロジェクト崩壊に関与している」「仲介で利益を得ている」「業界に虚偽の繁栄をもたらしている」といった批判を受けています。

かつてFTXの破綻や一連の主要プラットフォームへの打撃により、マーケットメイキングと貸借取引は特に大きな被害を受けました。一般投資家の視点から見ると、マーケットメイカーについて語ることは依然として「盲人の象を触る」ようなものに過ぎません。すべての議論の背後にある規制問題、流動性、競争という観点から、マーケットメイカーたちは何を考えているのでしょうか?TOKEN 2049会場にて、BlockBeatsは暗号業界屈指のマーケットメイカーであるWintermuteの共同設立者Yoann Turpin氏に独占インタビューを行いました。

Wintermuteは現在の暗号資産分野で最も著名なマーケットメイカーの一つであり、dYdX、OP、BLUR、ARB、APEなど多数のプロジェクトに流動性を提供してきました。共同設立者のYoann Turpin氏はEDHECビジネススクール卒業後、Innovifyの共同設立者兼CFO、Kaifuku Capitalの創業者などを歴任しています。

「市場中立性」の維持

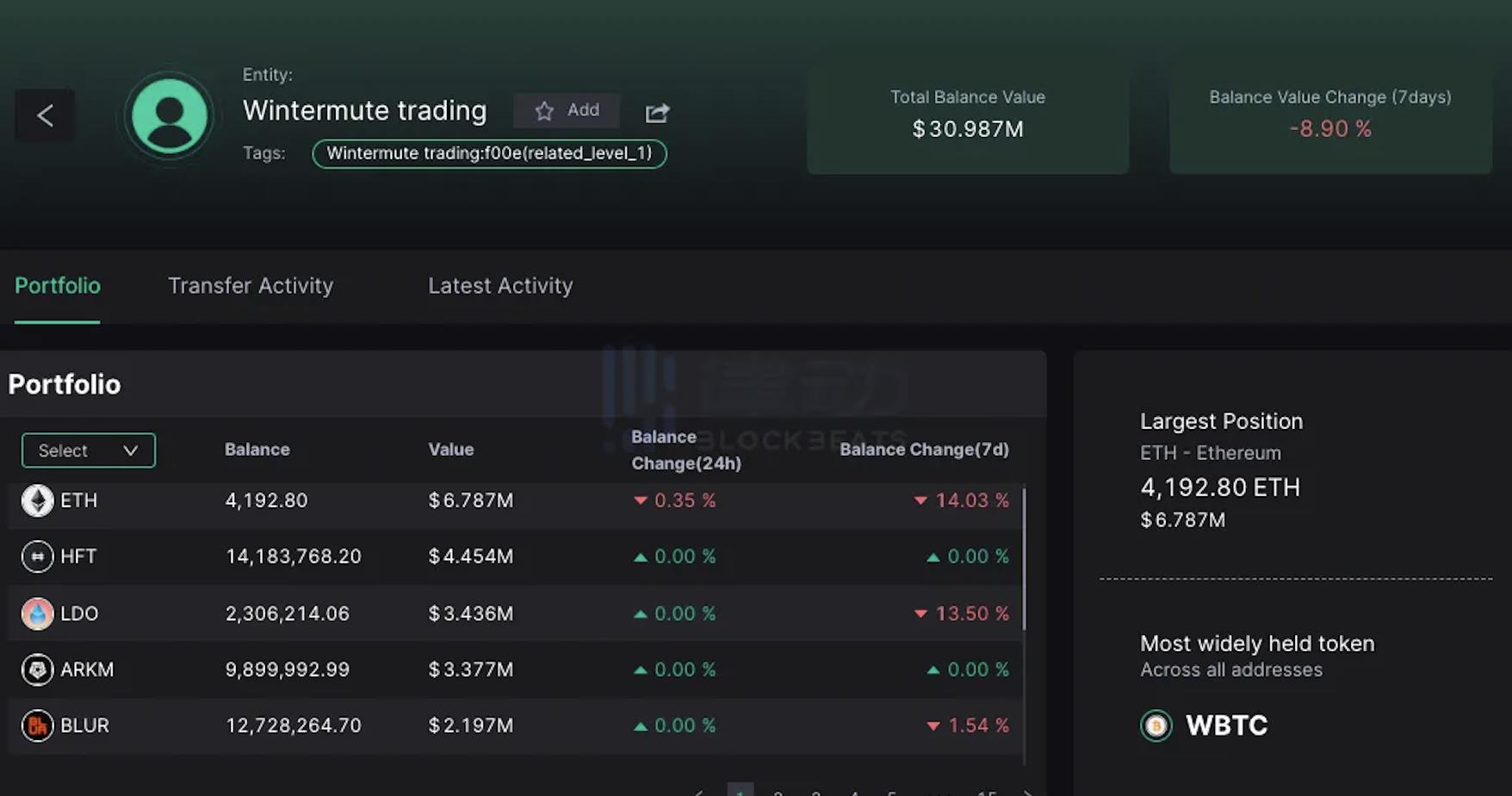

現在のWintermuteの規模はどの程度でしょうか?公式ウェブサイトによると、執筆時点で累計取引額は2兆ドルを超えています。watchersのデータによれば、Wintermuteが最も多く取引する資産はイーサリアムですが、これは同社の取引対象となるトークン構成の中で1%未満にすぎません。

出典:watchers

BlockBeats:ご自身とWintermuteについて紹介してください。

Yoann:私たちは2017年に共同でWintermuteを設立しました。現在のチームは約100人未満ですが、2021年の20人に比べて大きく成長しており、これはWintermute自体の形態が変化していることを示しています。私たちの重点はますます多様化したプラットフォームになることであり、特に取引市場に注力しています。また、2021年にはシンガポールのデリバティブ市場にも参入しました。

オーバーザカウンター(OTC)取引にも積極的に取り組んでおり、顧客数が増えています。ただし、実際には取引相手に対してサービスを提供しており、自社のアカウントで取引を行っています。現在、Wintermuteは世界最大の現物市場マーケットメイカーとなっており、全体取引量の16〜20%を占めています。デリバティブ市場においては、オプション部門でトップ5クラスに入っています。投資活動も非常に積極的で、約1億ドル相当の資産を100件ほどのベンチャープロジェクトに投資しています。

また、Bebopなどのプロジェクトのインキュベーションも行っています。さらにパブリック投資も増やしており、Wintermuteは企業規模を小さく保つことで特定の目標に集中できるようにしています。同一企業内で複数の事業を運営すると混乱が生じるため、当社としては新しい事業は分社化したり、他の主体に委ねるのが最善だと考えています。今後数週間以内に、インキュベーションや発掘に関する新たな枠組みが明らかになるでしょう。

創業者として、私は現在主にアジア地域におけるベンチャーキャピタル取引や事業開発に注力しています。韓国での調査活動が多く、今年初めには日本やペルーを訪れ、来年はニューヨークに行く予定です。香港との往復も頻繁に行い、今後数年間でインドネシアを含む東南アジア市場の探索も進めていく予定です。

過剰拡張を避ける

BlockBeats:熊相場をどう乗り越えましたか?DeFiにおける踏み倒し的清算の過程で、Wintermuteはどのような戦略を取りますか?DeFi上のチェーン内デリバティブはその後の市場にどのような影響を与えますか?

Yoann:基本的に市場が下落すると、まず買いを入れ始めます。なぜなら市場側からの圧力によってポジションを持たされることが多く、結果として強制的にロングになり、その後買ったり売ったりを繰り返します。たとえロングポジションで損失が出ても、買値と売値のスプレッドから得られる利益でそれを補填できると考えています。これが私たちの熊相場対策です。

DeFiに関しては興味深い点があります。人々は時々、私たちがDeFiプロトコル上で直接売っていると誤解することがあります。ネット上に見える情報は、実際にはCeFiで購入した後にDeFiに移すケースが多いのです。なぜならDeFiの方が流動性が豊富だからです。例えば、バイナンスや他の取引所で大量のトークンを買った後、どこかで売り抜ける必要がありますが、その出口としてP2Pなどを通じてDeFiを利用する場合があるのです。しかし全体としては非常に「市場中立的」です。「市場中立」とは、価格の上下動ではなく、日々数百万回に及ぶ取引によるスプレッド収益で利益を得ることを意味します。

BlockBeats:この続きになりますが、数ヶ月前の大暴落時に、清算業者やマーケットメイカーが市場から撤退したという噂があり、その中にWintermuteも含まれていたようです。それについてどう思いますか?

Yoann:現物市場最大の流動性提供者ですから、大暴落時には当然目立ちます。しかし実際には、当社は非常に良好な状態でした。市場トレンドには波があり、全体として富の効果が働きます。100人未満のチームで非常にうまく運営できているのです。一方、ライバル企業は200〜500人のスタッフを抱えています。彼らの市場機会は同じか、あるいはそれ以下かもしれません。それは、私たちがキャッシュマネジメントを徹底しており、過剰拡張を避けているからです。暗号業界の「夏」の時期には他社ほど華々しい成果を上げなかったかもしれませんが、2021年に過剰拡張しなかったおかげで、冬の時代でもビジネスモデルがしっかり機能し、生き残ることができました。

トークン選定では規模と長期性を重視

BlockBeats:取引対象のトークンを選ぶ際にどのような基準を設けていますか?開始するには財団から借り入れが必要ですか?例えば好きなトークンはありますか?どのような傾向がありますか?流動性を提供する資産はどう決めていますか?

Yoann:これは基本的に提携関係のようなもので、財団から資産を借り受けます。双方の利害が一致することを望んでおり、完全希薄化価値(FDV)に対する割合が高すぎるのは避けたいです。そのため、業務上有意義な影響を与えるには、少なくとも200万〜300万ドル相当のトークンを借り入れる必要があります。しかし、FDVの2〜3%を超えて借りることは望ましくないため、選定するプロジェクト自体が十分な規模を持っている必要があります。つまり、基本的にはFDVが1億ドル以上あるプロジェクトを選んでいます。すでに上場済みの場合は、取引所での存在感も必要です。通常、信頼できるマーケットメイカーとしての評判を活かし、他の取引所での上場支援を求められる形で声がかかります。

特定の取引所での取引高シェアは10%、20%、30%、さらには60%に達することもあります。これは取引所との緊密なパートナーシップによるものです。基準としては、T1レベルのチームが流動性を提供していることが一般的です。私たちが確認するのは、チームが一定の水準を満たしており、長期的な建設に真剣に取り組んでいるかどうかです。同時に、商業面でも十分な取引可能性または既存の取引量があることも考慮します。

BlockBeats:極端な状況でも利益を上げられますか?例えば価格が急落した場合などです。

Yoann:価格が急落しても、通常はそれを利益につなげる仕組みを十分に持っています。しかし、価格の急落自体は誰にとっても基本的に悪いことです。なぜなら、それは誰かが強制決済され、資金が実質的に失われていることを意味するからです。とはいえ、これは伝統的な金融市場でも見られる現象です。(不況時)政府のバランスシートが膨張していくのと同じです。つまり、私たちがうまく機能すればするほど、強制決済の市場への影響は小さくなり、より良い価格で市場に参入できるようになります。バランスの問題ではありますが。

道徳的自律による自己規制

DWF Labsとの確執

マーケットメイキングという分野では、Wintermuteに次いで言及されるのが競合のDWF Labsです。今年3月には両者が公開で言い争う一幕もあり、DWF LabsはWintermuteがThe Blockなどのメディアを通じて自分たちを中傷していると非難し、WintermuteはDWF Labsの動機やセキュリティリスクを疑問視しました。これに対し、Yoann氏はDWF Labsが「OTC取引を投資と称している」こと自体に本質的な問題があると述べています。

参考記事『DWF LabsとWintermuteが公開論争?両大手マーケットメイカーの提供プロジェクト一覧』

BlockBeats:DWF Labsについてどう思いますか?彼らの手法には強い違和感を覚えると聞いていますが、これは市場操作だと思いますか?彼らをマーケットメイカーだと考えますか?

Yoann:私たちの定義では、彼らはマーケットメイカーではありません。多くの人が混乱するのは、彼らが本質的にOTC取引をしているのにそれを「投資」として発表している点です。通常、投資とは長期的なものと見なされますが、単なる取引は短期的関連が強いです。しかし、「投資を行った」と発表した直後に即座に売却すれば、それはもはや投資とは言えません。このようなオープンで事実上無許可のシステムの本質がここにあります。さらに明白な例として、さまざまな禁止措置や資金調達などが挙げられます。ある人物が理由もなくランダムに暗号資産を送金して何かを操作しようとするケースも見られます。

システムの開放性を維持すべきだと思いますが、人々は自分の資金をどこに送るべきかを徐々に学んでいくべきです。ある程度の軽微な規制は必要でしょう。悪意のある行動者を排除したいのは確かです。実際、これは伝統的な金融の過ち――例えば多くの人々を銀行サービスから排除するといった――を繰り返しているだけです。暗号業界はそのバランスを取る必要があります。そしてそのバランスは時間とともに自然に形成されていくでしょう。それが私たちの出発点でもあります。道徳的自律による自己規制とはそういうことです。

市場からマーケットメイカーが受ける最大の批判は、「市場を誘導する流動性の提供」ではなく「市場操作」に従事する者が多数いる点です。Wintermuteは自らを「マーケットメイカー」ではなく「流動性提供者(LP)」と位置づけ、全社的に道徳的自律を通じた自己規制を実践しています。

米国市場からの距離置き:規制回避の戦略

BlockBeats:次の質問は規制についてです。SECが規制を強化し、トークンやNFTに注目を始めれば、Web3は根本的に変わるでしょうか?お考えを教えてください。

Yoann:2021年以降、私たちは一切SECと関わっていません。そのため、現物取引に関しては意図的に英国に登録しました。英国当局は小口投資家へのデリバティブ提供を明確に禁止しており、そのリスクを回避するためにデリバティブ事業はシンガポールに置いています。アメリカ市場については、実質的にほぼゼロの業務しか行っていません。すべてのビジネス活動は米国外で行われており、このようにしてSECの規制問題を意識的に回避しています。また、現在はアジアにさらに注力しているため、シンガポールに移転しました。

「マーケットメイカー」ではなく「流動性提供者」としての定位

BlockBeats:規制に関するもう一点、伝統的金融ではマーケットメイカーの役割は厳しく規制されていますが、暗号分野では多くのマーケットメイカーが規制の外にあり、取引所と協力しています。暗号業界におけるマーケットメイカーの規制についてどう考えますか?

Yoann:一般的に、ブランド戦略やビジネス拡大において非倫理的な行動をとる者はいずれ露呈し、良い結末を迎えることはありません。私たちが選んだのは、意識的に高い倫理基準を持つ企業経営を行うことです。法的枠組みを超えて、倫理的に正しいとされる行動を追求しています。私たちの行うすべては合法ですが、合法だからといってそれが常に正しいとは限りません。長期的な利害の一致などをより重視しています。

実際、暗号分野では教育が非常に必要で、それは時間と労力を要する困難な作業です。私が今行っている仕事の一つは、誤解されないよう注意を払うことでもあります。私たちは「マーケットメイカー」という言葉の使用を大幅に停止し、「流動性提供者(Liquidity Provider)」のみを使うようにしています。これは伝統的金融でも通用する表現です。

暗号分野では少し混乱があるかもしれません。なぜなら「流動性提供者」と聞くと、DeFiのAMMプールにおける「受動的なLP」と見なされることがあるからです。しかし私たちが行っているのは、価格発見を支援する能動的な流動性提供であり、いつでもあるトークンの真の価格を見つける努力をしています。自称「マーケットメイカー」でありながら、実際にはトークンの適正価格形成を助けない者たちは、エコシステムにとって逆効果です。しかし、これらの問題は時間とともに解決されると考えます。その鍵は、技術的競争力と、誠実かつ正しくビジネスを運営する能力にあります。

もちろん、すべての人間に高い道徳観を要求したり、全員がルールを守ることを期待することはできません。私たち自身のチームにはそのような倫理的要求を課しています。内部では当然これを徹底しており、メンバーには高い基準を求めるようにしています。しかし、他の参加者や競合に対してはどうでしょうか?私たちには基本的に一つのルールがあります。競合を「良いもの」と「良くないもの」に分け、安易に他人を判断しないようにしています。現実は、言われているよりもずっと複雑でグレーゾーンが多いからです。

したがって、良い競合相手とは共に投資を行うこともあります。例えば、財団から資金を借りる場合、そのトークンの流動性を確保するために別の流動性提供者が必要であれば、お互いに他の競合を紹介し合うこともあります。つまり、競争関係ではありますが、十分な期間存在し、実際に仕事をこなし、多くの場面で相乗効果を持つと認められる者だけが「良い競合」として認知されます。ただし、そうした「良い競合」の中でも、詳細に見れば提供するサービスはかなり異なります。私たちの強みはエンジニアリングにあり、まず構築することに重点を置いています。そのため、事業開発担当は私を含めてわずか9人程度しかいません。

SolanaがPolkadotの後継へ

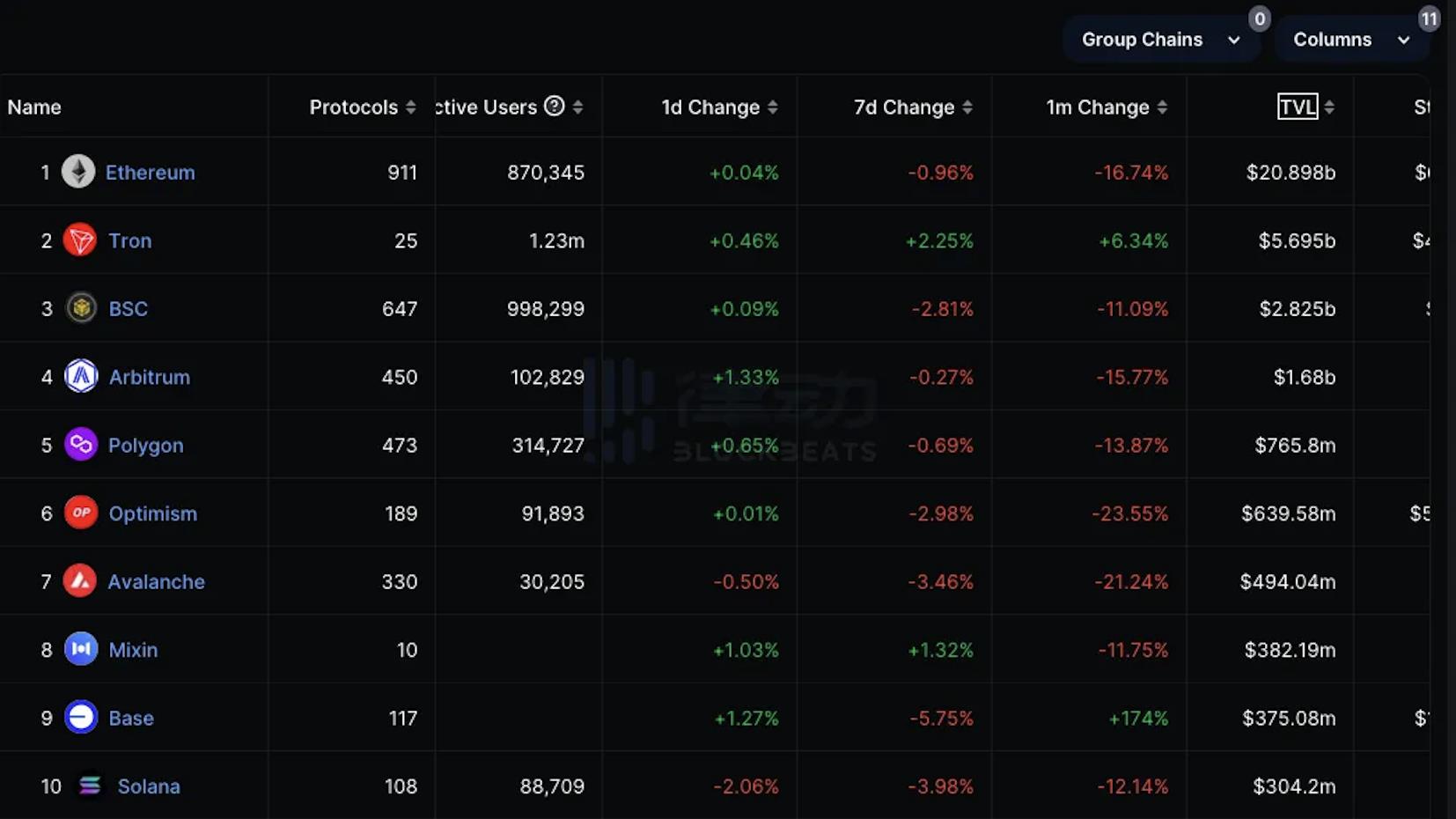

今回のインタビューでYoann氏は、パブリックブロックチェーンの将来についても言及しました。defiLlamaのデータによると、現在ロックアップ金額で最も高いのは依然としてイーサリアムですが、Yoann氏はSolanaが将来的にPolygonに代わって、イーサリアムに次ぐ影響力を持つチェーンになると見ています。

出典:defiLlama

BlockBeats:最後の質問です。ConsenSysがLineaを、CoinbaseがBaseをそれぞれローンチしました。Layer2が市場で注目を集めています。モジュラーブロックチェーンはイーサリアムのスケーリングにおいて重要な手段となっています。このトレンドについてどう思いますか?Layer2やブロックチェーン戦略において、他にどのような布石を打っていますか?

Yoann:Layer2に関して言えば、免責事項として、StarkWareを除いてほぼすべてのプロジェクトに投資しています。StarkWareが悪いソリューションだというわけではなく、私たちが検討した時点ですでに200億ドルの評価額だったため、私たちはより初期段階の投資を好んでいるのです。また、DeFi分野での選択肢を持っているため、多くのLayer1やLayer2プロジェクトから統合の招待を受けています。なぜなら、現在の価値の多くが取引から生じているからです。

Coinbaseについては、長年にわたりDeFiを意図的に支援し、その発展を強化してきたので、彼らの動きには驚きません。私たちにとっては常に、どのチェーンと統合・取引を行うかという難しい選択があります。商業的には成功していますが、業界全体と同様に、信頼できるスマートコントラクト開発者を見つけるのが難しいという課題を抱えています。

BlockBeats:イーサリアムへの回帰傾向も見られ、EVM互換性が非常に重要になっているようです。これはイーサリアムが最大の開発者コミュニティを持っているためです。かつてPolkadotは第2位の開発者コミュニティを持っていましたが、今は状況が変わりました。次に影響力を持つチェーンはどれだと思いますか?

Yoann:Polkadotの次は、おそらくSolanaでしょう。ただし、Solanaの数字も検証が難しいです。なぜなら、Solanaの開発者の中にはハッカソンに多数参加し、最初のアプリをSolana上に構築した後、それが特定の用途に適していないと判断して他のプラットフォームに移行するチームも多いからです。

昨年、私たちはSolanaのハッカソンに参加した3つのチームに投資し、最終的に開発を進めました。そのため、実際のデータの真実性を把握するのは難しいのです。しかし、アプリの構築という点では、イーサリアムが今のところ最も先進的なプラットフォームと言えるでしょう。もちろん、ビットコインの機能を実現しようとする多くのチームも存在します。これはまた別の側面です。技術的な進展は見られますが、必ずしも取引面での進展とは限りません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News