2013年、2017年、2021年の好況期は、「半減」だけが唯一の要因だったのか?

TechFlow厳選深潮セレクト

2013年、2017年、2021年の好況期は、「半減」だけが唯一の要因だったのか?

「半減」が相場を押し上げる論拠は状況だけでなく、コスト要因も含まれている。

半減の感情と論理

多くの人が「半減」が#ビットコインに与える影響は「希少性」だと考えており、それが人々のBTCの蓄積や投機的な感情を高めるとされています。

実際、「半減」とは採掘報酬が半分になることであり、ネットワーク全体が同じコスト(計算能力)を投入しても、得られるBTCが半分になるということです。

もしネットワーク全体のハッシュレートが半分になれば、BTCの採掘コストは変化しません。しかし、将来の価格上昇期待や埋没費用(マイニングマシンの費用は埋没費用であり、流動費より収益が高ければマイナーは継続して採掘を行う)の要因から、BTCのハッシュレートは半減後もおそらく減少せず、むしろ高まる可能性が高いです。

したがって、BTCのハッシュレートが半減前の水準を超える限り、BTCの採掘コスト、つまり生産コストは上昇します。次第に高コストのBTCが採掘され続けることで、価格は押し上げられていきます。そのため、過去のBTCの強気相場のピークは、半減時ではなく、その約1年後の時期に現れています。

よって、「半減」が強気相場を引き起こすというロジックには、感情面だけでなくコスト要因も含まれています。もちろん、コストが価格を決定するわけではありません。特に暗号資産(コイン)においては、価格がコストを下回ることはよくあることです(笑)。

LTCの半減

一部の人々は、2023年のLTC半減は2019年のそれほど注目を集めず、今回のBTC半減も同様にパッとしないのではないかと考えています。

2019年のリッテコインの半減は8月でしたが、価格のピークは6月に到来しています。これは確かに半減による感情面の影響があったのでしょう。

でも、これが偶然だと思いますか? 2019年6月、FRB(米連邦準備制度理事会)は利下げを開始したのです!

マクロ経済と強気相場

多くの暗号資産投資家はマクロ経済を軽視しがちですが、これまでBTCと米国株式市場には強い相関が見られなかったためです。

しかし実際には、BTCはおそらく一度もマクロ経済サイクルから完全に切り離されたことはないかもしれません。

ご存知の通り:

2012年11月28日 BTC初回半減、約12ヶ月後(2013年11月)に価格のピーク到達。

2016年7月9日 BTC2回目半減、約17ヶ月後(2017年12月)に価格のピーク到達。

2020年5月12日 BTC3回目半減、約18ヶ月後(2021年11月)に価格のピーク到達。

気づいていないかもしれませんが:

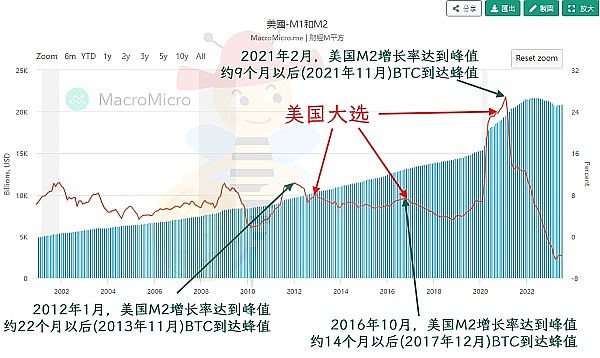

2012年1月 米国M2マネーサプライ成長率がピークに達し、約22ヶ月後(2013年11月)にBTC価格のピーク。

2016年10月 米国M2成長率がピークに達し、約14ヶ月後(2017年12月)にBTC価格のピーク。

2021年2月 米国M2成長率がピークに達し、約9ヶ月後(2021年11月)にBTC価格のピーク。

最も正確なのは(???):

2012年11月 米国大統領選挙、約12ヶ月後(2013年11月)にBTC価格のピーク。

2016年11月 米国大統領選挙、約12ヶ月後(2017年11月)にBTC価格のピーク。

2020年11月 米国大統領選挙、約12ヶ月後(2021年11月)にBTC価格のピーク。

小蜜蜂(シャオミーフェイ)は何度も分析していますが、中本聪(サトシ・ナカモト)が設計したBTCは4年ごとに報酬が半減し、マイナーたちが競って採掘しなければ、半減は毎回大統領就任後の1月頃に発生するはずです。この設計には、アメリカの政策および経済サイクルが明確に考慮されており、決して小蜜蜂の妄想ではないのです!

グラフを見てわかるように、直近3回の大統領選挙はいずれもM2マネーサプライ成長率の山頂または小さな山頂付近に位置しています。M2成長率がゼロより大きければ金融緩和状態であり、ピーク付近ではさらに加速的に緩和されている段階です。小蜜蜂の理解では、大統領選挙期間中に緩やかな金融政策を取ることは、経済の繁栄に有利であると考えられます。

そして金融緩和は市場におけるドルの流動性を豊かにし、その一部が投機市場へ流れ込むことになります。

2015

ここまで分析すれば、結論は明らかです。

BTCの4年に一度訪れる強気相場には、「半減」の推進力がある一方で、マクロ経済要因の影響もまた大きいのです。

#LTC の半減時に急騰した主因は「半減」自体ではなく、むしろマクロ環境だった可能性があります。そのため、LTCが2023年の半減で良い結果を出せなかったとしても、あまり心配する必要はありません。それによって2025年に強気相場が来ないのではないかと不安になる必要もなく、LTC自体に対しても過剰に懸念する必要はないでしょう。

BTCの半減によるポジティブな影響は依然として存在します。FRBはいずれ利下げを始めますし、ドルの流動性もいつかは引き締めから緩和局面へと移行するでしょう。

2006〜2007年、FRBは高金利を約14ヶ月維持しました。最も悲観的な予想では来年末の利下げ、楽観的には来年第2四半期の利下げです。

したがって、マクロ要因の影響により、利下げ開始からM2がピークを迎えるまでの期間を考えると、強気相場の到来時期はむしろ延期される可能性があり、当初考えられていた2024年末よりもさらに遅れて2026年になるかもしれません。ただし、現時点ではまだ具体的な予測は困難です。

いつ底値圏で買い増すべきか?

「いつ底値圏で買い増すべきか」というテーマについては、今月発表されるFRBのドットプロット(点図)を待つ必要があります。ドットプロットは2つの転換点を示唆してくれます。

利上げ停止が一つ目の転換点、利下げ開始が二つ目の転換点です。これらの転換点では一時的な感情的反発はあるかもしれませんが、楽観視はできません。というのも、1960年以降、米国のM2マネーサプライが初めてマイナス成長となった現在、ドルの流動性は極めて逼迫しており、たとえ利下げに入ったとしても依然として高金利環境が続きます。また、これまでの高金利ローンが返済負担期に入っていることも、この時期のリスク要因となります。

小蜜蜂は、底値圏での買い増しにはまだもう少し忍耐が必要だと考えています。なお、最近はアルトコインの価格が短期間で上昇する動きが活発ですが、短期的には一部のアルトコインにチャンスがあるかもしれませんが、長期的にはアルトコインへの投資は非常に慎重になるべきです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News