未来の金融を構築する:NoFiの将来性と機会についての概観

TechFlow厳選深潮セレクト

未来の金融を構築する:NoFiの将来性と機会についての概観

NoFiは暗号分野において、初期の大多数のユーザーに橋渡しする存在である。

執筆:Ben Basche

翻訳:Block unicorn

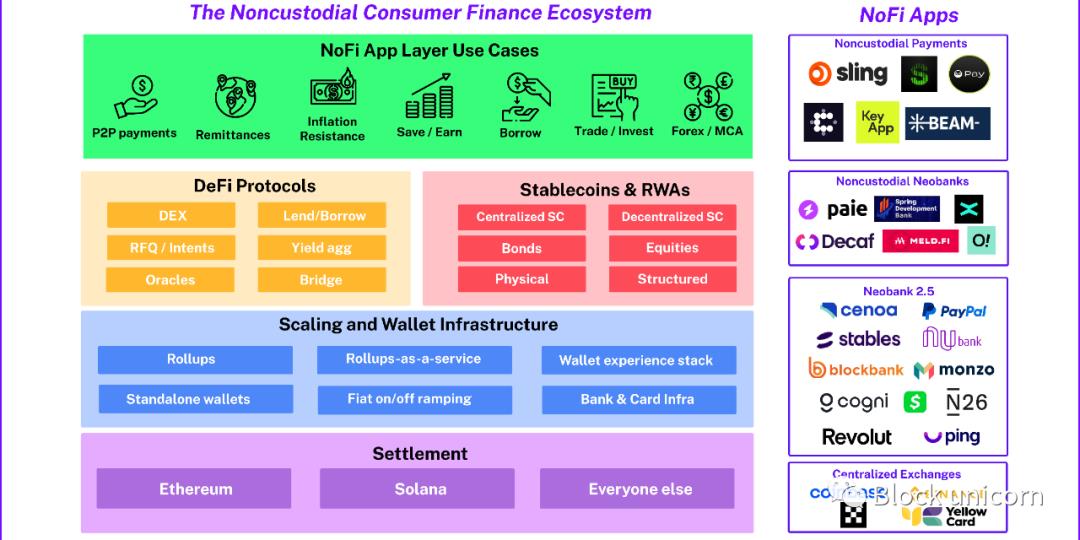

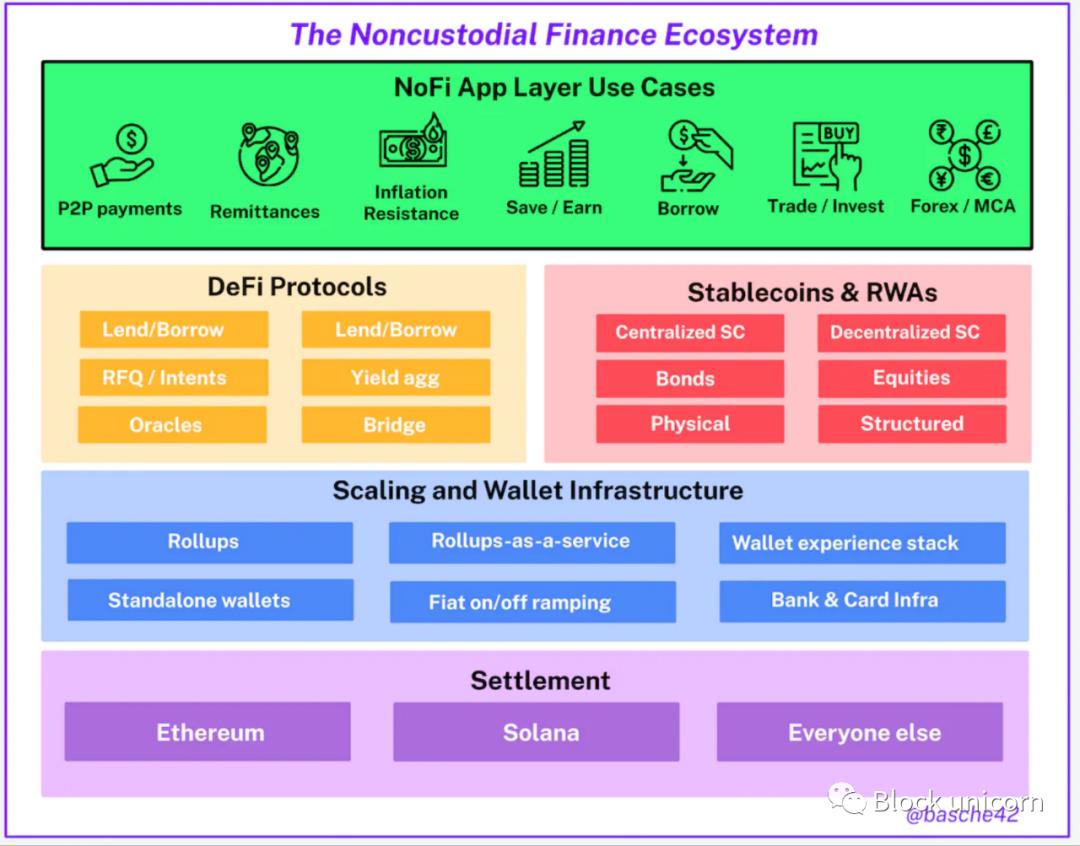

分散型金融(DeFi)、非代替性トークン(NFT)、メタバースは、エキサイティングな新しい暗号ネイティブなインターネットの基盤を形成しています。しかし、暗号資産/Web3 が持続可能な概念として(ましてや新たな技術パラダイムとして)存続するためには、一般大衆のニーズに応え、閉鎖的なニッチ領域から脱却しなければなりません。幸運にも、感謝祭で周囲の人々に暗号資産の金融的ユートピアを見せようとしている人々にとって朗報です。長年にわたり「金融の未来」として語られてきた暗号資産分野ですが、ついにブロックチェーン技術に基づく、消費者向け日常金融アプリケーションの隆盛の兆しが見えてきました。こうした台頭するノンカストディアル金融(NoFi)アプリケーションは、暗号資産が一般市場での大規模採用へと向かう明確な道筋を示しています。決済、スケーリング、スマートコントラクト、ウォレットインフラ、DeFiプロトコルにおける革新なしには、NoFiアプリケーションは過去の投機的採用の上に成り立つことはできませんでした。現在では毎月500万〜1000万人がブロックチェーン上で取引を行っていますが、汎用金融サービスの市場は数十億人に及び、ノンカストディアル金融(NoFi)が開拓すべき巨大な潜在市場が存在しています。

並行発展

新技術パラダイムの初期導入期には、類似のアイデアや問題領域を中心に、若干異なる解決策や仮定を持つ複数の取り組みが同時多発的に現れることがよくあります。以前のブログ記事で私が指摘したように、これは「ウォレット体験スタック」においても見られ、Web3におけるウォレット主導のIDおよびB2Bミドルウェアエコシステムが、さまざまなプレイヤーによって多様な形で収束していることを意味します。Web3の消費者金融分野でも同様の傾向が見られ、ウォレット、ペイメントアプリ、ネオバンク、中央集権型取引所などが、実用的な機能を持つブロックチェーン基盤による明らかなユースケースを中心に収束しつつあります。その例を見てみましょう。

ノンカストディアル・ペイメントアプリケーション

暗号資産における皮肉な点は、支払いという——おそらく暗号資産誕生以来最も明白なユースケース——が、実際に開発され、勢いを得るのが最後になったことです。ビットコインやイーサリアムのような価格変動のある資産での支払いは明らかにニッチな活動であり、DeFiやNFTなどを支えてきましたが、ステーブルコインと安価なブロックスペースが登場して初めて、ブロックチェーン上の支払いは真の春を迎えることになりました。

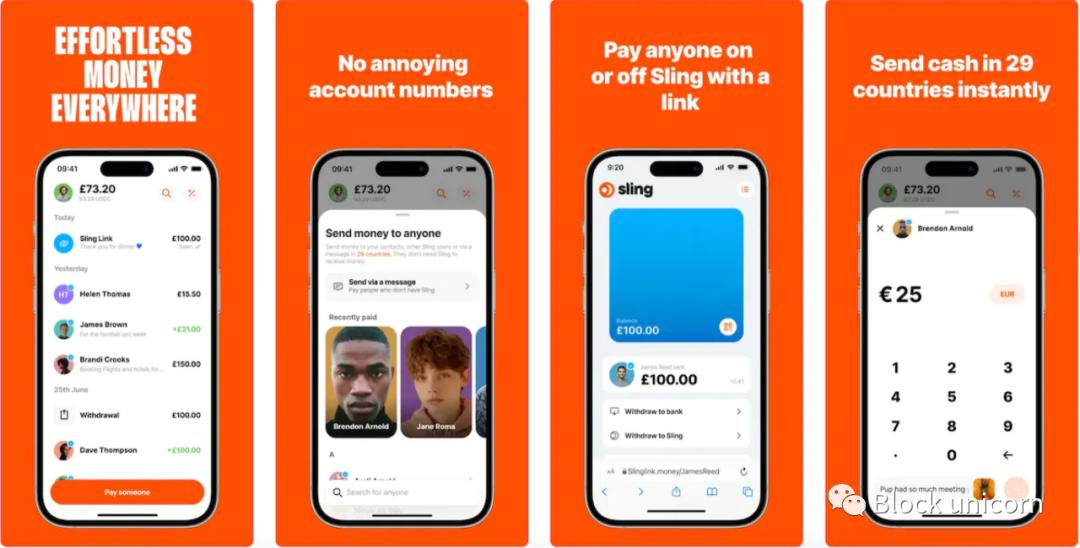

暗号資産ウォレットの最も基本的な機能である「トークン送信」が、ようやくWeb2レベルのユーザーエクスペリエンスを提供できるほど使いやすくなりました。現在、このような目標を達成しようとする多くのアプリケーションやインフラが登場しており、おしゃれな消費者向け「暗号版Venmo」やグローバルペイメントアプリ(EcoのSlingやBeamなど)があります。さらに、memeコイン$SENDのコミュニティが資金調達を行い、AA(アカウント抽象化)対応のP2P支払いアプリを開発しようとしています。

暗号資産ウォレットとは異なり、これらのアプリケーションは外観や機能において、早期のCashアプリに似た簡素化されたものが多く、学生や若者向けのP2P送金、あるいは外国人や送金ユーザー向けの国際送金サービスに特化していることが多いです。

ノンカストディアル/セミカストディアル・ネオバンク

一部の新興ノンカストディアルフィンテック企業が、狭い支払いユースケース(それ自体が巨大な市場)に焦点を当てている一方で、他の企業はより包括的なアプローチを取り、支払いに加えてステーブルコイン利回り、マルチ暗号資産口座、投資機能、そして伝統的銀行およびカードシステムとの連携による暗号-法定通貨ハイブリッド口座を組み合わせています。DecafやPaie(いずれもSolanaベースのアプリ)や、Obviousが間もなくリリース予定のIBANリンク付きスマートコントラクトウォレットなどが該当します。マレーシアの亡命政府でさえ、Polygon上に市民向けのノンカストディアルネオバンク「Spring Development Bank」を構築しようとしています。明確にしておくと、これらは中央集権的な実体ですが、KYC付き従来金融システムとユーザーを代理してやり取りする能力を持ちながら、その本質的な機能と価値提案は、ユーザーが自身のノンカストディアルウォレット(またはセミカストディアル/MPC)を通じてオンチェーンで相互作用することにあります。かつて銀行(あるいはチャレンジャーバンク)が必要だった多くの機能がオンチェーンに移行し始めています。こうしたノンカストディアルネオバンクは、優れたUXの中で、オンチェーンの貸付、借入、利回り、取引プロトコルのすべての機能を活用するための簡易インターフェースをユーザーに提供します。場合によっては、ノンカストディアル機能と従来の銀行機能が併存しますが、ユーザーの金融「タスク」がますますオンチェーンに移るにつれて、従来の金融システム(現在のCEXが暗号資産ユーザーにとってそうであるように)は徐々に「愚かなスイッチ」のように感じられるようになります。

ネオバンク2.5

これまでのところ、ほとんどのノンカストディアルペイメントアプリやネオバンクは、新興の暗号ネイティブスタートアップでしたが、既存のネオバンク/チャレンジャーバンク領域でも重要な動きが見られます。これには、既存のネオバンクがユーザー向けにノンカストディアル/セミカストディアルウォレットを設置して暗号資産サービスを提供する動きや、カストディアル形式で類似サービスを提供するカストディアル中心のネオバンクや投資モデルの登場が含まれます。完全なWeb3ノンカストディアルネオバンクではないものの、直接的または間接的にブロックチェーン技術を利用してサービスを提供しているため、このカテゴリを「ネオバンク2.5」と呼ぶことができます。トルコに拠点を置くCenoaは、トルコやアルゼンチンなどの地域に焦点を当て、現地通貨の変動に最も影響を受けやすい国々のユーザーがインフレヘッジ手段として米ドルステーブルコインやオンチェーン利回りプロトコルにアクセスできるよう、カストディアルソリューションを提供しています。最近(おそらくより重要に)PayPalは、カストディアルな暗号資産売買から、EVMベースのステーブルコインと組み込みウォレットへの取り組みを拡大しました。これはアフリカのYellow Cardと類似しています。典型的なフィンテック企業自体が暗号ネオバンクになるだけでなく、ブラジルのNuBank、ドイツのN26、英国のMonzoやRevolut、米国のCogniも同様の道を歩んでいます。ネオバンクは競争環境で運営され、古風な消費者銀行の挑戦者と見なされてきましたが、暗号資産分野では、今度は彼ら自身が挑戦される側に回っています。彼らは暗号資産サービスへの投資を強化することで、従来の金融と暗号資産を融合したハイブリッドなネオバンクとなっています。より大規模な伝統的消費者銀行が同様の考え方に至ることも、驚くべきことではありません。

中央集権型取引所

中央集権型取引所(CEX)は暗号資産界隈で最も古い「アプリケーション」の一つですが、暗号資産環境内では「中央集権的」を象徴する存在でありながら、独自のノンカストディアルウォレットや準スーパーアプリの開発に注力しており、中央集権的なインフラを通じてこうした「フィンテック」的な暗号資産ユースケースを広げようとしています。バイナンスペイ(通常USDTまたはTRON上のUSDT建て)は、特にラテンアメリカにおいて、新興市場や国境を越えた送金チャネルで顕著な影響力と日常利用を獲得しています。Coinbaseは、主要アプリでのUSDC利回り提供やCoinbase Walletアプリでのステーキングまとめに加え、Base(例:Beam Eco)で展開する半送金機能を通じて、既存ユーザーに金融サービスを提供しています。CEXは既存ユーザーへの金融サービス提供に最適な位置にあり、独立ウォレットなど成長分野への投資により、ますます増加する新規ユースケースを獲得しようとしています。

範囲や手法は異なるかもしれませんが、上記のすべてのプレイヤーが収束しているのは何でしょうか?それは、実際の消費者向け暗号フィンテックユースケース、つまり初期の製品市場適合(Product-Market Fit)なのでしょうか?

ユーザーとユースケース

暗号ネイティブ経済の初期採用者については多くの議論がありますが、暗号資産にとって最も重要なユーザー層は明らかに「アーリーマジョリティ」(ジェフリー・ムーアの言葉)であり、日常的な金融商品の課題を実際に解決できる層です。初期採用者からアーリーマジョリティへと移行するには、技術パラダイムが「鴻溝を越える」必要があります。つまり、新しいことに価値を見出そうとする初期採用者から、生活の中で何かを「完了」しようとするアーリーマジョリティへと移行するのです。

ムーアはまた、通常のプロセスについて説明しており、まず一連の垂直方向のユースケース(「ボウリングピン」のように)が出現し、それが次第に「倒れて」いくことで隣接するユースケースが横断的・汎用化される十分な機会を生み出すと述べています。このすべては「竜巻」の中で頂点に達し、初期のユースケースがアーリーマジョリティの大規模採用によって統合され、巨大な統合型勝者プラットフォームと製品市場適合を果たした一連のアプリケーションが生まれます。私たちのノンカストディアル金融世界では、以下のような「ボウリングピン」が出現しており、これが将来の「竜巻」の姿を描いています。

支払い

前述の通り、AからBへ価値を送信することは暗号資産設計上非常に明白ですが、長年にわたり、暗号資産での支払いは単なる珍奇品やごく限られた地域での暗号資産アプリ(あるいは犯罪行為)の実装詳細に過ぎませんでした。暗号資産内部でも、古典的なユースケースは真の勢いを持たず、暗号コミュニティ内で内部ジョークになっていました。しかし状況は急速に変わりつつあり、特にTRONやバイナンスが新興市場の日常支払い分野で真の勢いを得ており、今やますます多くの暗号資産アプリレイヤーが、「ただ機能する」消費者向け支払いをブロックチェーンインフラで再定位しようとしています。ここで重要な触媒となるのは、USDT、BUSD、USDCといったステーブルコインの登場です。これらはノンカストディアルフィンテックの他の部分でも重要な役割を果たしています。広く言えば、暗号資産における支払いの勢いは、二つの近中期的分野に分けられます——Venmo風のP2P支払い、送金支払い、そしてB2C支払いです。Web3版Venmoを作ることは最も明白な暗号分散アプリですが、実際にはステーブルコイン、安価なネットワーク、レイヤー2、シード不要、アカウント抽象化が登場して初めて、暗号資産の全機能とメリットが消費者向けに実現可能になりました。これらのメリットは国際送金支払いにも適用され、中南米⇔米国、アフリカ⇔欧州間の送金ルートに大量の暗号送金トラフィックが出現しています。

インフレ耐性

特に新興市場では、インフレ耐性は支払い・送金と密接に関連しています。ここでの主因もまたステーブルコイン——特に米ドルステーブルコイン——です。弱通貨または変動通貨を持つ国々の住民が富を守る手段を求めており、ラテンアメリカがこのトレンドの最前線にいます。不安定な通貨環境を考えれば当然のことですが、人々が価値保存のゴールドスタンダードを求める傾向——すなわち米ドル(金融狂信者に失礼)——が見られます。ノンカストディアル金融アプリは、法的通貨から何らかの方法で交換できさえすれば、誰にでも基本的な米ドルアクセスを提供できます(通常は従来の為替チャネルよりも簡単・安価)。この米ドルは保持でき、利子付き口座に入れることができ、互換性のあるウォレットを持つ世界中の誰かに極めて低いコストで送金可能です。

貯蓄/利回り

余剰資金を持つすべての人はどこかでその価値を保管・保存する必要があります。ノンカストディアル金融アプリは、オンチェーンインフラを利用して、ユーザーが簡単に使いやすく、消費者向けの利回り・利息取得インターフェースを利用できるようにしています。オンチェーン金利は一時低水準でしたが、従来の固定収益環境に合わせた中央集権的ステーブルコイン発行者の積極的な利回り政策により、オンチェーン金利は従来のマネーマーケット金利に近づいています。DeFiの繁栄期のように貯蓄口座金利に大きな基本的優位性がなくても、さまざまな無許可型利回り製品(比較的)により、人々は貯蓄を効果的に増やせるようになっています。安定またはブルーチップ通貨ペアに対するDEXのLPポジション、保守的なマネーマーケットポジション、ステーブルコインのリスクフリー金利、保守的な利回りアグリゲータ戦略などは、ノンカストディアル金融アプリがユーザー代表として利用可能なオンチェーン利回り源です。これは安定資産(この場合インフレヘッジユースケースを拡張)にも、変動性/投資性資産にも適用されます。InstadappやZerionといったUX重視のWeb3ネイティブアプリでは、資金を利回りポジションに投入する操作が1〜2クリックで可能になっています。前述のCenoaのような消費者アプリでは、これを完全に「貯蓄」機能に単純化しています。

借り入れ

オンチェーンでの借り入れは貸し出しよりも消費者に届きにくい課題です。なぜなら、世界の大部分の信用供与は少額担保/無担保だからです。それでも、興味深い進展と革新が見られます。ノンカストディアル金融アプリは(バイナンスのように本当にユーザーに暗号ローンを提供する場合を除き)まだ全面的に乗り出していませんが、基礎プロトコルでの進展がUIに反映されるにつれ、状況はすぐに変わるでしょう。MakerDAOのSparkプロトコルは、3.19%の固定金利でDAIを借り入れ(関連デビットカードで消費可能)でき、現在の環境下で非常に魅力的です。ただし、倍以上の担保が必要です。現在の金利・信用スコア制度では個人ローンの対象外とされている小口借り手が、低金利ローンを固定して購入に利用したいと考えるかどうか、注目されます。Alchemixは「自己返済ローン」を提供しており、自動車購入や住宅頭金に適している可能性があります。GoldfinchのようなDeFiプロトコルは無担保ローンを深掘りし、オフチェーンビジネスにサービスを提供しており、この考え方は数百万の中小企業に拡大する可能性があります。そこでの経験は、次の世代のよりアクセスしやすい信用アプリ開発に必ず貢献するでしょう。予測可能モデルに基づく無担保モデル、Sybil後の評判モデル、より魅力的な特性を持つ革新的新担保ローンプロトコルなどです。「最終的な支配者」である不透明で中央集権的、オーウェル的な信用機関と従来の銀行信用エコシステムに対して、DeFiがより良い解決策を提示したとき、ノンカストディアル金融はそれを消費者に提示できるようになります。

為替/マルチカレンシー口座

留学生、外国人、フリーランサー、デジタルノマドなど特定のユーザー層にとっては、複数通貨の取り扱いは日常生活の一部です。ある通貨で報酬を得ても本国通貨を国内に送金する必要がある、あるSaaSアプリの料金を別の通貨で支払う必要がある、複数のクライアントや副業から複数通貨で報酬を得る——こうした場合、異なる通貨間で迅速に資金を交換する必要があります。従来の銀行システムでのこうした交換は面倒で遅く、高価になりがちです。一部の人にとっては、事務的負担が実質的に耐えられないこともあります。ノンカストディアル金融アプリが提供するステーブルコインと分散型取引所(DEX)を通じて、ユーザーは複数のステーブルコインを含む「暗号マルチカレンシー口座」を持てます。必要に応じて送金、交換、貯蓄が可能です。同じユーザー層において、マルチカレンシー口座は非暗号フィンテック/ネオバンクアプリで人気のある機能となっており、ますます多くの暗号ネオバンクがこうしたユースケースに注目し、既存のフィンテック企業がブロックチェーンを代替案として検討するにつれ、両者のユースケースは時間とともに融合していくでしょう。

取引/投資

取引は暗号資産の最初のコアユースケースなので、ここではあまり時間をかけませんが、リスク資産の取引・投資の機会は、従来のフィンテック分野が株式で長年推進してきたこと(Robinhoodを参照)であり、ノンカストディアル金融アプリが明らかにユーザーに提供すべき合理的なニーズです。分散型取引所(DEX)、ブリッジ、アグリゲータのおかげで、消費者アプリは比較的簡単に非カストディアルな暗号資産取引をユーザーに提供でき、一定のリスク暴露を可能にできます。より多くのリアルワールドアセット(RWA)がオンチェーンにトークン化されるにつれ、単一アプリから暗号資産、株式、為替、不動産、固定収益まですべてを取引できる未来が、ノンカストディアルフィンテックアプリにとって現実的になります。デジタルドルのDeFi利回りプロトコルが現在のインフレを相殺し、毎月の貯蓄目標を達成できるなら、残りの資金を最新の人気暗号資産や株式に簡単に投資するのはどうでしょうか?

実装モデル

もちろん、問題領域周辺での並行進化に加え、解決空間周辺でも並行進化が起こっています。ようやく大規模市場で妥当に競争可能なNoFiアプリが登場し始めた今、異なるアプローチを支える共通の糸口が見えてきました。高レベルの決済層からアプリ層まで概観し、いくつかの重要な技術テーマに深掘りしましょう。

マルチパーティ計算(MPC)、アカウント抽象化、シードフレーズの排除

明らかに、次の十億人のユーザーは24語のフレーズを安全に保管しません。過去12ヶ月間で、暗号業界はこのミームを真剣に受け止め、dApp開発者がWeb2風ログイン体験を暗号ウォレットで提供できるよう、多数の実装、標準、SDKをリリースしてきました。「ウォレット中心の体験スタック」に関する私の記事で詳しく触れましたが、繰り返し述べておくと、安全なセルフカストディソリューションは、Web2風ログインとリカバリ機能を提供できるNoFiアプリ層の発展にとって非常に重要です。具体的な実装がMPCベースであろうと、スマートアカウントベースであろうと、あるいはそのハイブリッドであろうと、NoFiアプリは最新のウォレット体験スタックミドルウェアの革新を活用し、大衆に届けています。BeamのEcoは、ERC-4337対応のスマートアカウントとOptimism(そしてまもなくBase)上のアカウント抽象化インフラを利用し、シードフレーズ不要の導入プロセスと5セント未満の支払い体験を提供します。ウォレットを一度も設定したことのないユーザーでも、リンクだけでアクセス可能です。

Solana

有名なイーサリアム信奉者として、私はSolanaに正当な称賛を与えなければなりません。Sling、Decaf、Key.appはすべてSolana上で動作しており、現時点で存在する最もスムーズなNoFiアプリ3つかもしれません。Solanaはコスト面で常に優れたパフォーマンスを発揮してきました(分散化のトレードオフはあるものの)、NoFi分野では、アプリ構築者の質と日常ユーザー価値への焦点が特に顕著です。そのため、イーサリアムのサイドチェーンエコシステムがコストと速度の面で急速に追いついてきているにもかかわらず、革新的なNoFiユーザーエクスペリエンスの観点からは、Solanaのアプリエコシステムが一歩先んじている可能性があります。

Zaps、メタトランザクション、インテンツ

ブロックチェーンのインテンツやMEVの将来に関する詳細な議論を避ける中で、単に投機家が最良の指値価格を得るためにではなく、ユーザー代表として複数のオンチェーン操作をまとめて簡単に取引できるようにすることが重要だと述べたいと思います。オンチェーンの「zaps」、または同時に実行される複数のトランザクションの「スキーム」、あるいはユーザーの意図を表すオフチェーン署名メッセージであれ、NoFiアプリは複数のタイプの取引や類似命令を組み合わせて、ユーザーが求めているものをシンプルに提供できます。NoFiアプリでは、「USDCに交換して貯蓄」や「ETHに交換してステーキング」といったわずかな摩擦がすぐに解消されるでしょう。

Block unicorn 注釈:Zapsとは、一連のインタラクションフローを一歩/ワンクリックで実行できるようにまとめる操作を指します。

暗号資産と従来金融銀行・支払いシステムの融合

このNoFi(ノンカストディアル金融)の波の中で見られるもう一つの実装テーマは、暗号資産と従来金融を意味のある方法で融合させることです。その一例として、こうしたアプリを運営する実体は、銀行との関係を築いたり、銀行インフラプロバイダーと協力したりすることで、ユーザーに追加価値を提供できることがあります。本質的には95%ノンカストディアルウォレットであるネオバンクは、法定通貨から暗号資産へのサービスや銀行口座を追加することで、提供する価値を深化できます。給料の一部を自動的にノンカストディアルウォレットに預け入れられると、ウォレット内の他のサービスがより価値あるもの、必須なものになります。スーパーで暗号資産をカードやタップで支払えるようになれば、価値はさらに拡大します。ユーザーはこうしたサービスを利用する際に本人確認を行う必要があり、匿名性をある程度放棄することになりますが、大多数のユーザーにとっては現実生活ですでに「本人確認済み」であり、暗号資産が生活にうまく溶け込むだけです。VisaやMastercardがすでにEVM上のスマートアカウントとアカウント抽象化による支払い実験をしており、オンチェーンとオフチェーンをUIでつなぐハイブリッド世界がますます一般的になっています。

リアルワールドアセットのトークン化

前述の通り、ますます高品質なリアルワールドアセットがトークン化され、そうでなければ不可能な新たな消費者金融商品が実現されています。最も明白で直接的な方法はステーブルコイン自体です。CircleやTetherなどの発行者は、短期証券に数十億ドルを投資してトークンを発行しており、ますます米国債や他の短期オフチェーン証券からの利回りをオンチェーンのステーブルコイン保有者に還元しています。もう一つの例は最近のオンチェーン米国債の波で、Ondo Financeなどのプラットフォームから暗号投資家が入手できます。本人確認が必要であり(使用したい製品によって地理的制限もある)、一度完了すれば、わかりにくいブローカーアプリをクリックして回ることなく、使いやすいオンチェーンウォレットで好条件の利回りを得られます。より価値あるリアルワールドアセットがトークン化されオンチェーンに導入されるにつれ、一般ユーザーにとっての潜在的金融商品はさらに増えます。

なぜ今なのか?

なぜ今、こうしたユースケースが爆発的に成長しているのか(好むと好まざるとにかかわらず、TRXチェーンは200万のDAUを獲得)、なぜPayPalのような真剣なプレイヤーまで参入しているのかを理解するには、物事を前進させる複数の要因を総合的に見る必要があります。

ステーブルコイン

NoFiが現在急速に台頭している第一の、そして最も明白な理由は、ステーブルコインエコシステムの成熟です。デジタルドル(そしてますます他の法定通貨)は、これまでのところブロックチェーン最大のキラーアプリと言えるでしょう。多くの例で述べたように、ステーブルコインは価格変動のある暗号資産では不可能な、実際の日常商業の命綱です。摩擦のないデジタル法定通貨が、さまざまなアプリ、地域、分野に浸透しています。この勢いは加速しており、減速していません。Circleは2023年前半に260億ドルのUSDC発行量で7億ドル以上の収益を上げており、すでに2022年の総収益を超えています。

Tetherは巨額の利益を上げており、このままいけば米国債のシステミックインポータントホールダーになる可能性があります。しかし、膨大な発行量や収益統計以上に重要なのは、上述の平凡で必要な作業のために、一般ユーザーと企業が採用していることです。特に発展途上国で銀行サービスがなかった、または極めて限定的だった人々にとってです。先進市場では主流での爆発的使用はまだ見られませんが、状況が変わる可能性はあります(後述)。

スケーリングソリューションの成熟

ブロックチェーンスケーリング戦争において、実用面での三難問題の勝利を過早に宣言したくはありませんが、ブロックチェーンスケーリングエコシステムでは依然として大量のアーキテクチャ、エンジニアリング、分散化が必要ですが、分散型ブロックチェーンが日常使用には高すぎ、面倒すぎて使えないという終点に近づいています。Solanaのトランザクションコストはほとんど無視できるレベルまで低下しており、イーサリアムエコシステムの「マンハッタン計画」的なロールアップ中心のロードマップがようやく実際の成果を上げ始めています。EIP-4844によりロールアップコストが大幅に低下するだけでなく、zk分野のすべての未開拓なスケーリング利点も享受できます。さらに、アプリケーションが専用の「ロールアップアプリ(Rollapp)」を簡単に立ち上げられるほど成熟したL2インフラエコシステムが創出されており、最大の制御性、パフォーマンス、収益性を実現できます。暗号資産全体、特にイーサリアムはスケーリングで「苦しい時期」を過ごしましたが、こうした努力が「十分に良い」L2ソリューションを生み出しており、あらゆるユースケースにハードフォーク1回で適用可能です。したがって、NoFiアプリは暗号資産史上で最も緩やかなブロックスペース環境に入りつつあり、複数の良好で継続的に改善されるネットワークから選択できます。

ウォレット技術の革新

前述の通り、MPC、GAS不要のアカウント抽象化スマートアカウント、PrivyやWeb3Authのような製品が「ウォレットスタック」全体を緊密に結びつけ、最先端のスマートアカウントと摩擦のない相互作用をJavaScript数行で追加できるようになり、深層的なネイティブウォレット機能を持つ暗号機能上にアプリを構築したい開発者にとってより容易な道を提供しています。次の世代の暗号ネオバンクやノンカストディアルフィンテックアプリは、ユーザーのシードフレーズやウォレットのインストールの心配をする必要がなくなります。ブロックチェーンがようやく十分に安くなり、最先端のスマートアカウントと摩擦なく相互作用できるようになったのです。

マクロ的なテイルワインズ

暗号資産自体から一歩退き、それが動作する文脈を見てみると、暗号資産を取り巻く世界がこうしたNoFi革新をより魅力的かつ必然的にする方向に進んでいるのが見えます。インフレ変動が強力に復活しており、特に弱通貨を持つ発展途上国では、国際的・地域的なインフレ変動への曝露を回避したいという欲求が高まっています。ECは地球の隅々に浸透しようとしていますが、地域の銀行・支払いインフラが脆弱な地域やインターネット接続がない地域では、従来のフィンテック革新の意欲が阻害されています。市場効率の長期的で退屈な発展は、中央集権的(つまり高価な)仲介者を削減することで推進されています。

競争の舞台としてのブロックチェーン

上記のすべての要因とその他多くの要因が重なり、ブロックチェーンにフィンテックアプリで競争するための複数の「キャリア」を付与しています。投機的な将来価値やイデオロギーに頼るのではなく、暗号資産はこの新興NoFi分野での価値提案に冷静で現実的な要素を組み込み始めています。

取引コスト

中央集権的仲介者は一定の利益を必要とし、価値をある場所から別の場所に移動させるために積み重ねられる仲介者が多ければ多いほど、消費者や企業からより多くの利益を搾取します。ブロックチェーンは仲介者をスマートコントラクトに統合することで、根本的に少ないリソースでより多くのことを実現できます。暗号資産が勝利を始めていることを最も明確に示しているのは、国際送金の取引コストを下げている点です。国際電信為替システムを使って2カ国間で送金するのにかかる約100ドルの費用が、USDCでは1ドル未満になります。ガス代やスケーラビリティがますます前景的な問題ではなくなるにつれ、暗号資産の支払いシステムの明確なコスト優位性は、消費者・企業向けサービス提供のあらゆる可能性に浸透します。この方法で回収できる利益はすべて回収されるでしょう。自律的なDeFiプロトコルは金融からさらなる「利益空間」を設計できるかもしれません。NoFiアプリはより良い金融商品を通じて、こうした利益を消費者に還元できます。

コンポーザビリティ

コンポーザビリティは単なる相互運用性よりも広く、エコシステム内の異なる部分がどのように接続され、より高度で複雑な価値を創造するかを指します。最も基本的には、EVMウォレットベースのNoFi製品は、他のEVMウォレットとの支払い、DeFiプロトコルとの相互作用、他のアプリからのID NFTの読み取り、ウォレットを使用したEVMアプリロジックの作成などの能力を即座に得ます。これはやや抽象的な属性で、一般的な相互運用性やネットワーク効果と密接に関連していますが、暗号資産特有のコンポーザビリティにより、さまざまなサービスを組み合わせて最終顧客価値を大きくできます。次の属性——無許可性——と組み合わさると、NoFi構築者はユーザーをブロックチェーンに接続するだけで、取引、貸付、借入、支払いなどを簡単に有効化できる巨大なサンドボックスを即座に得られます。

無許可性

フィンテックアプリを構築する際、補完的なプロバイダーや付加価値サービスとの統合は煩雑で高価、時間がかかるプロセスです。暗号プロトコルとの統合は全く異なります。いくつかのプロトコル使用時にまだUX上の課題があるかもしれませんが、現実として、世界中の誰もが自分のアプリがウォレットであり、CompoundやAaveに接続するだけで、基本的な「貯蓄」機能をアプリに追加できます。この無許可統合により、魅力的な金融商品や体験を構築するための、より速いイノベーションサイクルと、より広範な潜在的構築ブロックが可能になります。

縮小された事業フットプリントと責任範囲

ノンカストディアル金融のより興味深い側面の一つは、ユーザー、開発者、他のサービス間の責任分担の在り方を変えるノンカストディアル性自体が、フィンテックプレイヤーにとって魅力的なアプローチとなっている点です。前述の無許可性と合わせて、ノンカストディアル性はDEX取引などをアプリに統合する際の初期摩擦を減少させるだけでなく、多くの管轄区域で法律的・規制的に、従来の株式取引を統合するよりも容易にそれを可能にします。貸付のような活動にも同様で、これは通常伝統的銀行に留保されていますが、DeFiプロトコルを通じて、誰もが(あなたの顧客も含め)アクセスできます。NoFiアプリは一連の金融サービス、BDライセンス、MTLライセンス、あるいは銀行ライセンスを必要とせず、オンチェーンに移行できるもの(およびあなたがいる正確な管轄区域)と、規制された第三者プロバイダ(例えば規制されたスイッチ)を考慮することで運営できます。実際のアドバイザーのようにオンチェーンでより分散化された資産運用を行う実験さえあります(ただし、これは法的助言ではありません)。これはフィンテックアプリ開発のあり方を完全に逆転させます。つまり、金融サービス分野に参加できる潜在的プレイヤーの範囲が広がるのです。事業のオフチェーンフットプリントを最小化し、取引インターフェースの課税などで収益を得ることで、NoFiアプリは非暗号方式では進入できない市場に実際に参入できます。

ユーザーエクスペリエンス(UX)

ユーザーエクスペリエンス(UX)は暗号金融サービスの潜在的売りになるのでしょうか?大規模採用ができない原因がまさにUXではないのか?暗号UXの改善が必要な作業を軽視するつもりはありませんが、時間の経過とともに、暗号技術が非暗号技術に比べてUX面で顕著な利点をもたらすと期待できます。ログインと支払いを例に挙げましょう。これを完全に実現するには、一定数の暗号技術対応アプリとウォレットを持つユーザーが必要ですが、人々が単にウォレットを接続して、追加情報の入力なしに支払いができ、自分自身の秘密鍵を管理できるようになれば、時間の経過とともにWeb2よりも優れた体験になるでしょう。銀行から国際送金する際の面倒な電信送金画面と比べて、即時の暗号送金は本質的に、最も速いWeb2対応物よりもクリック数が少なくなる可能性があります。現在、UXは暗号技術の支持と反対の両面で同等ですが、すぐに(上記のいくつかの理由により)状況が変わり、ウォレットが暗示するUXの簡便性を体現する、基本的に逆転した主権的ユーザーエクスペリエンスの機会が生まれるでしょう。これは純粋な使いやすさの面でユーザーを惹きつけます。

次に何が来るか?

ノンカストディアル金融(NoFi)は最適な環境に入りつつあり、今後数年間でこの機会を狙うプレイヤーの数が桁違いに増えると考えます。この分野は極めて競争的になるだけでなく、既存のフィンテックとネオバンキングの競争力学とも融合し、動的な一体となるでしょう。勝者が誰になるかを正確に予測するのは難しいですが、注目すべき将来の方向性があります。

ソーシャルとソーシャルファイナンス

ほぼすべてのこれらのノンカストディアル金融(NoFi)内容と並行して、暗号資産を中心に発展する分散型ソーシャルネットワークエコシステムが隆盛しています。Lens、Farcaster、BlueSkyなどのプロトコルは、ソーシャルアプリにまったく新しいデザインスペースを開きます。こうしたソーシャルネットワークデザインの爆発的成長とともに、クリエイターなどのビジネスモデル革新が新興NoFiメタ分野と融合する可能性が高いです。先週、暗号Twitterの奥深くでFriend.techにおけるソーシャルトークンの非常に興味深い実験が行われました。まだ非常に初期でニッチな段階ですが、いわゆる「分散型ソーシャル(De-So)」分野でのイノベーションがますます進むにつれ、双方に相互影響が生まれるでしょう。おそらく最も影響力のある例は、Twitter/Xが暗号支払いに進出した場合です。また、現在コミュニティ金融、マイクロローン、ソーシャル保険、ベーシックインカム計画などのオンチェーン実験が進行中で、技術的にようやく比較的簡単になり、人々の現実の課題を解決することを目指した多人数金融分野の発展が期待されます。

B2Cメッセージングと会話型ブロックチェーンビジネストランザクション

XMTPのようなメッセージングプロトコルが、ようやく消費者ウォレットでの採用が始まりました。Coinbase Walletのような消費者向けウォレットだけでなく、b2b体験スタックプロバイダDynamic.xyzでも採用されています。これにより、消費者とdapp、あるいは企業間の会話が関係する非常に強力なビジネスユースケースの可能性が示唆されます。会話型サポート、販売、マーケティングがウォレットベースのビジネストランザクションに進出し、NoFiアプリに追加の考察層をもたらします。Decafが消費者ウォレットと商人向け暗号PoSソリューションを通じて行っているように、b2cプラットフォーム自体になるのか、あるいはブロックチェーンビジネストランザクションの汎用クライアントを目指し、ユーザーの許可アプリがトランザクションメッセージングをサポートするのか?これは、AIがすべてのデジタル通信チャネルを塞ぎ、スパム送信者がより効果的になる中で、ますます恐ろしい、新たな信頼できる商業コミュニケーション領域を開きます。

体験スタックプロバイダがNoFiをユースケースとしてさらに注目

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News