Filecoinのステーキング経済学を概観する:信頼不要な市場とFIL貸借エコシステムの構築

TechFlow厳選深潮セレクト

Filecoinのステーキング経済学を概観する:信頼不要な市場とFIL貸借エコシステムの構築

FILのレンディングは、本質的にマイナーの将来の報酬累計を前借りすることで現金を早期に取得し、これによりFILマイニングをより資本効率的に行うものである。

著者:Sid, IOSG Ventures

TL,DR;

-

FIL 上のプログラマブル層である FVM により、信頼不要な市場構築が可能になる。

-

現在チェーン外に存在する市場をチェーン上に持ってくる必要がある。つまり、小規模な FIL 保有者が FIL をステーキングし、マイナーが資金プールから FIL を借りる仕組みだ。

-

FIL 借貸は本質的にマイナーの将来報酬を前払いすることで、マイニング活動をより資本効率的にする。

-

プロトコル設計では、中央集権性、資本効率性、安全性の間で明確なトレードオフが生じる。

-

FIL 借貸市場の規模は時間とともに縮小していくが、ステーブルコイン導入などの要因により、これらのプロトコル上での独自プロジェクト構築の機会が広がる。

はじめに

実績のあるブロックチェーンにプログラマブル層が登場するのは、常にわくわくする出来事である。ビットコインブロックチェーンに Stacks (STX) が登場した際、それを基盤とするコミュニティは新たな思考様式を獲得した。

Filecoin が FVM をリリースした時も同様の状況が起きた。強力な Filecoin コミュニティは今や、全く異なる視点からそのビジョンを見ることができるようになった。エコシステム内の多くの難題が解決され始めている。その鍵となるのが、プログラマビリティを通じて信頼不要な市場を創出することである。

Filecoin 上の流動性ステーキングは、Protocol Labs チームが最初に発表した「Request-for-build」であり、非常に高い注目を集めている。これを理解するために、まず Filecoin の経済構造について学ぼう。

Filecoin のインセンティブ構造

イーサリアムのバリデータとは異なり、Filecoin には一括ステーキングという概念はない。マイナーがクライアントにストレージを提供するたびに、FIL をステーキングトークンとして供出しなければならない。このステーク額はストレージブロックを封印し、封印されたブロックをマイナーの装置内に保管するために用いられる。この構造により、マイナーは契約期間中、顧客データを正しく保存することが保証され、その見返りとして報酬を得る。報酬は PoSt(Proof of Space-time)によって分配され、マイナーは正しいデータを保存していることを証明することで報酬を獲得する。

マイナーは DRAND と呼ばれるリーダー選定メカニズムによって選ばれる。DRAND は初期条件と、マイナーが制御するネットワークの原始バイトパワーの割合に基づいてリーダーを選定する。

マイナーは原始バイトパワー (Raw Byte Power) を継続的に向上させることで、リーダーに選ばれ、ブロックを採掘し、報酬を得る。これにより、マイナーはストレージコストを補填できる。

報酬供給には他にも多くの制約要因があるが、ストレージプロバイダー/マイナーにとって利益を最大化するには、RBP を最大化し、より多くの新規および既存取引を獲得・維持することが不可欠である。

これは Filecoin ネットワークにポジティブなフィードバックループを生み出す。

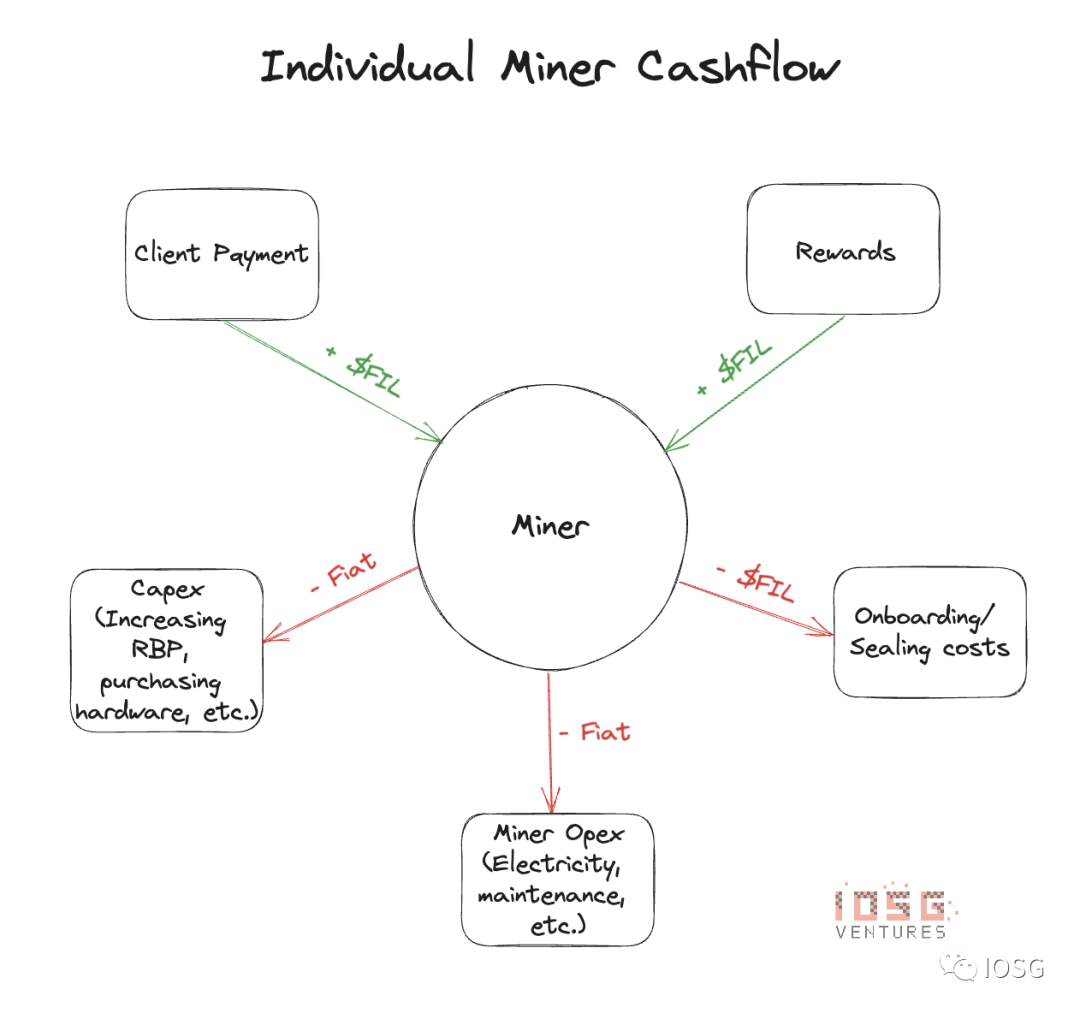

マイナーの経済構造

マイナーがブロック報酬を得ても、それらの報酬は即座に流動化しない。報酬の25%のみが流動性を持ち、残りの75%は180日(約6か月)かけて線形にアンロックされる。これがマイナーにとって問題となる。本来運営収入となるべき報酬が、支払い待機中の売掛金のようなものになり、取引を獲得または延長して初めて解放される。

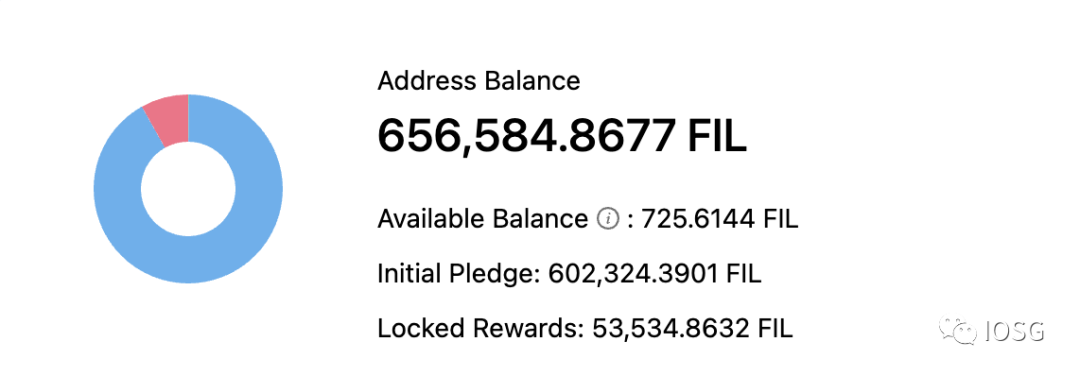

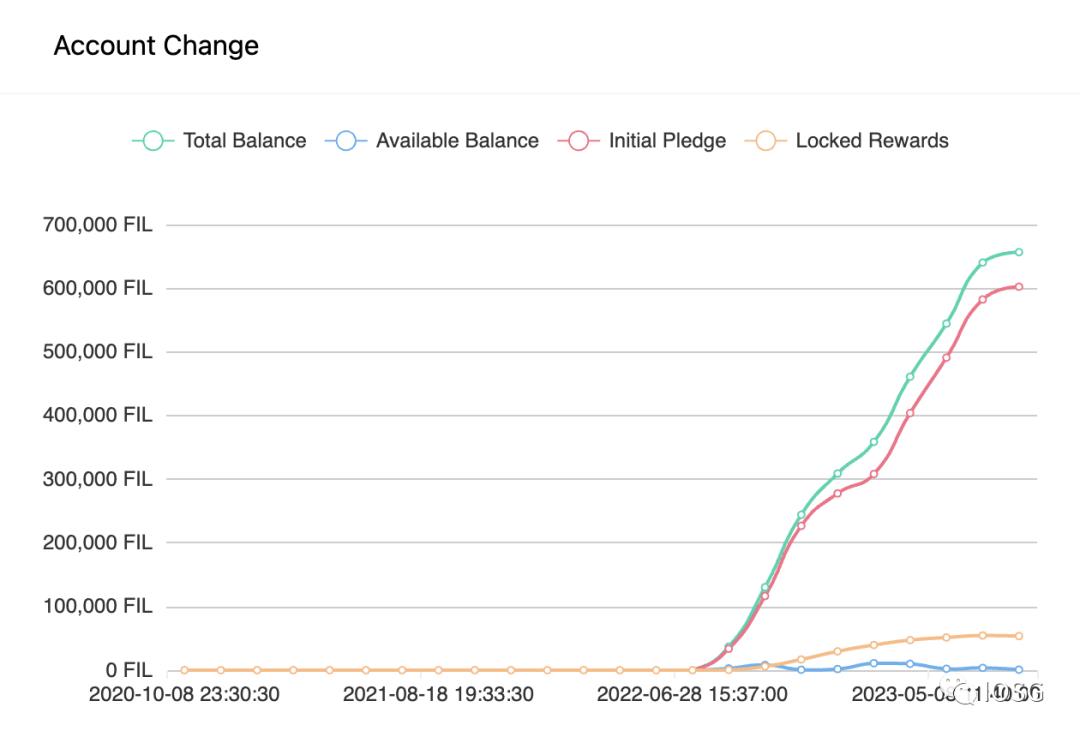

以下は、ネットワーク内で上位に位置するマイナーの残高(2023年8月6日時点)である。

グラフから明らかなように、マイナーが実際に流動化できる報酬(運営収入)は約1%程度に過ぎない。もしマイナーが以下のいずれかを行いたい場合:

-

運営費の支払い

-

ハードウェアのアップグレード

-

メンテナンス費用の支払い

-

取引の獲得または更新

彼はこれらの「遅延」した支払いを補うために、法定通貨を借りたり、第三者から FIL トークンを借りる必要がある。

現在、ネットワーク内の多くのストレージプロバイダー(マイナー)は、DARMA Capital や Coinlist などの CeFi 借出業者に依存している。これらはローン商品であるため、ストレージプロバイダーは KYC と厳格な監査プロセスを経て、はじめて FIL を借りることができる。

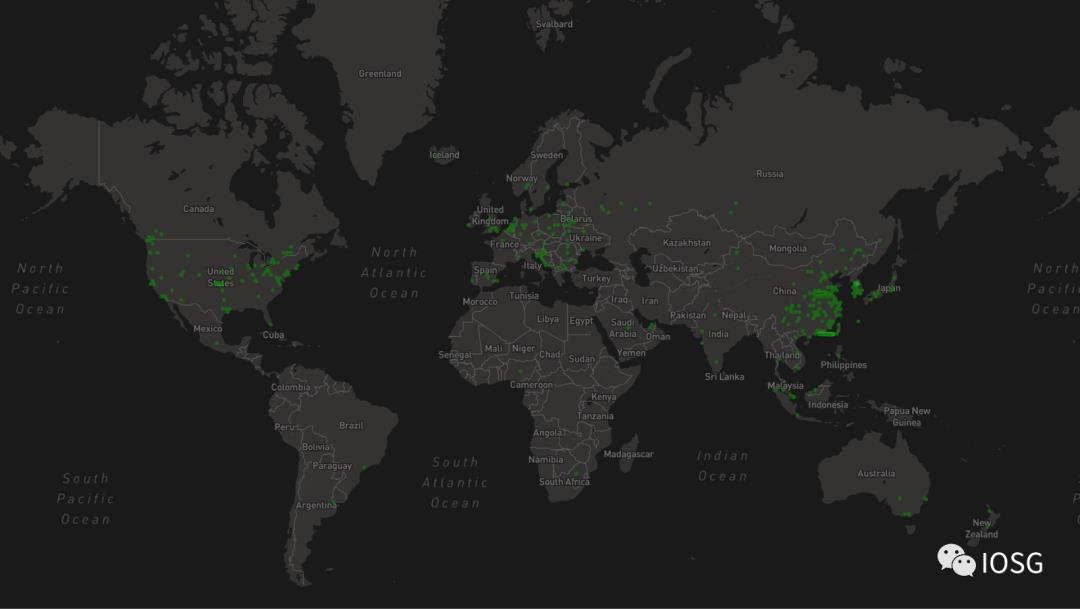

下の地図を見ると、Filecoin マイナーはアジア地域に集中しており、一方で中央集権型サービスプロバイダーは主に欧米に集中していることがわかる。そのため、アジアのマイナーに有利な条件の FIL 融資を提供するのは困難であり、大多数のアジアのマイナー/ストレージプロバイダーはこれらのサービスを利用できない。

これは新規マイナーの参入を妨げるだけでなく、既存マイナーの事業拡大も、これらの CeFi 借出業者の FIL プールの規模に制限されてしまう。

ではなぜ銀行から法定通貨を借りないのであろうか? FIL は価格変動が大きいため、借り手であるマイナーにとっては追加の資本管理リスクが生じる。

この問題を解決するには、FIL 借り手(マイナー)と貸し手(FIL 保有者)のための市場を構築する必要がある。

Filecoin ステーキング

FVM のリリースにより、この市場構想が現実のものとなった。FIL 貸し手/ステーキング参加者は今や、自分の FIL トークンを活用でき、マイナーはこのプールから(許可あり/なしにかかわらず)借り入れができ、すべてがスマートコントラクトによって管理される。

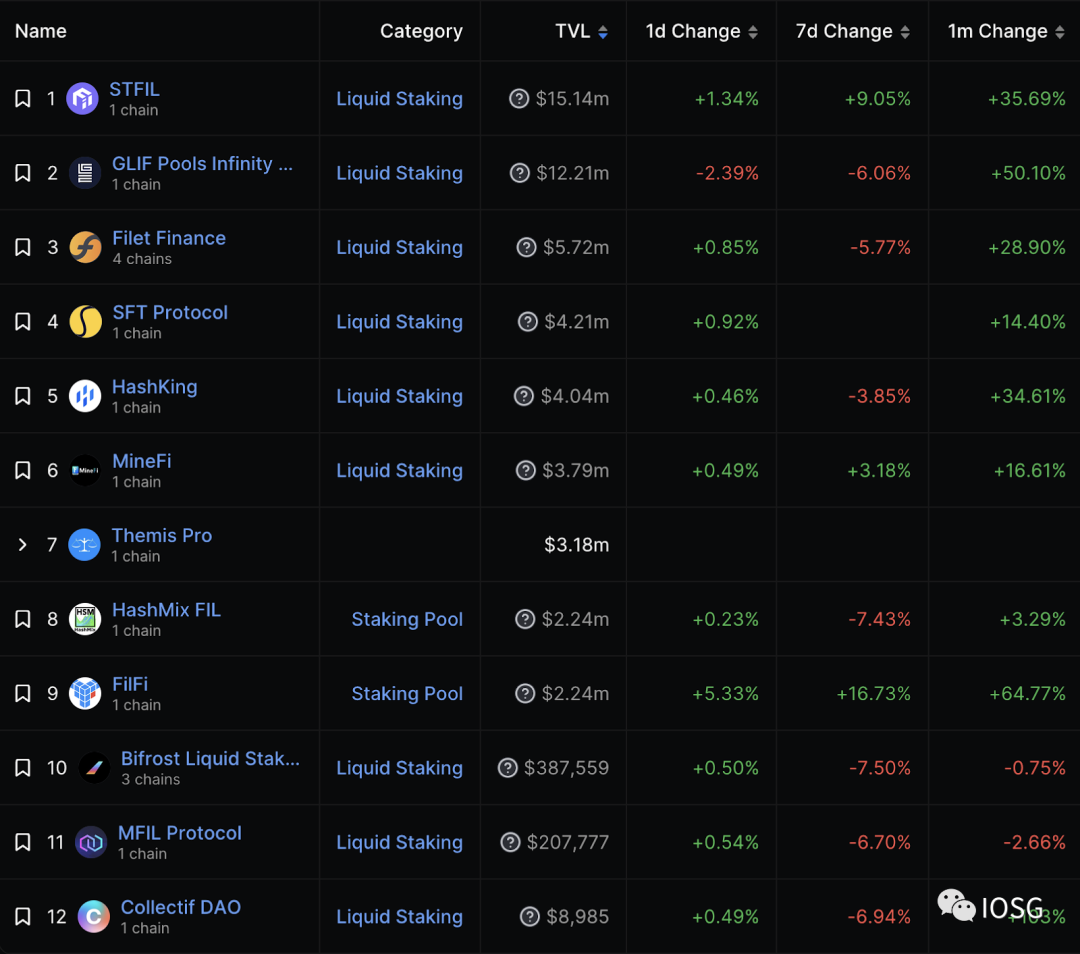

エコシステム内にはすでに多くのプレイヤーがこの市場構築に取り組んでおり、今後数ヶ月以内にリリース予定である。

このような市場を「ステーキングプロトコル」と呼ぶことも多いが、ビジネス性質としてはむしろ「ローンプロトコル」に近い。

このような FIL 融資商品の基本的な特徴は以下の通り:

1. 貸し手は余剰 FIL トークンをステーキングし、「流動性ステーキング」トークンを取得する。

2. 借り手(マイナー)は、マイナーアクター内の担保(基本的に初期ステーク+ロックされた報酬)に基づき、プールから借り入れを行う。

3. 借り手は毎週または所定の期間ごとに、マイナーの「OwnerID」をスマートコントラクトに譲渡することで利息を支払う。

4. 貸し手は利息(プロトコル手数料を控除)を年利(APY)として受け取り、再ステーキング可能なトークンまたは価値累積型トークンの形で獲得する。

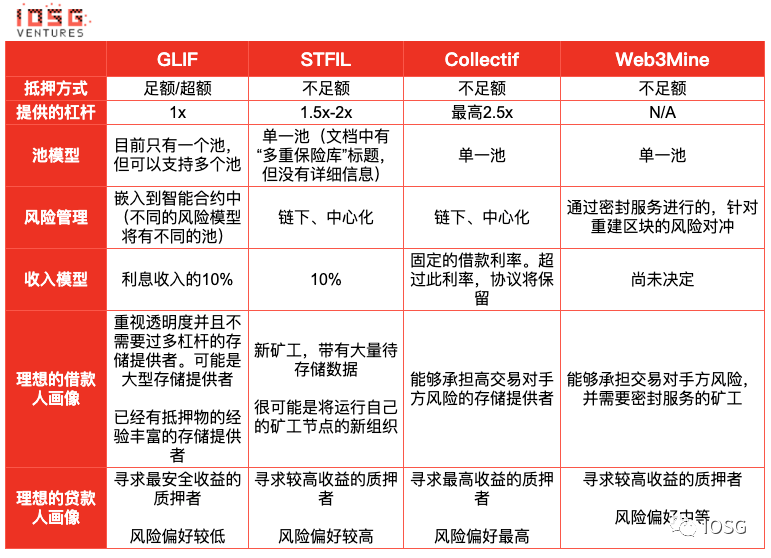

システム内の既存参加者には以下がいる:

異なる流動性ステーキングプロトコルは、融資方法において異なるアプローチを取っている。

過剰担保/十分担保 vs 不足担保

過剰担保または十分担保モデルでは、負債/自己資本比率は常に100%以下となる。つまり、マイナーの残高が1000 FILであれば、最大でも1000 FILまでしか借りられない(プロトコルルールによる)。これはスマートコントラクトに簡単にコード化でき、デフォルトリスクが組み込まれており、透明性が高く、ステーカー(貸し手)にとって安全である。このモデルのもう一つの利点は、無許可での借り入れが可能になることだ。この場合、製品は Lido や RocketPool ではなく、Aave/Compound に近くなる。

不足担保モデルでは、貸し手がリスクを負い、そのリスクはプロトコルによって管理される。このモデルではリスクモデリングが複雑な数学的計算となり、スマートコントラクトに組み込むことはできず、オンチェーン外で行う必要があり、透明性が犠牲になる。しかし、レバレッジを活用できるため、借り手にとってはより資本効率的になる。レバレッジシステムがより無許可になると、貸し手のリスクは増大し、プロトコル開発者が非常に堅牢な動的リスク管理モデルを運用する必要がある。

トレードオフとなるのは:

-

資本効率性 vs ステーカーリスク

-

資本効率性 vs 透明性

-

貸し手リスク vs 借り手の参入

単一プール vs 複数プール

プロトコルは、異なるリスクパラメータを持つ複数のプールを構築することも選択できる。これにより、貸し手は異なるリスク特性のプールに FIL をステーキングできる。オンチェーンでのリスク管理が可能になるが、流動性が分散する。単一プールモデルでは、リスクはオンチェーン外で管理せざるを得ない。全体としてのトレードオフは前述のものと同じである。

トレードオフとなるのは:流動性の分散 vs リスク管理の透明性

リスク

過剰担保モデルでは、マイナーが複数回スラッシュされても、負債/自己資本比率が100%に達すれば清算され、ステーカーは比較的安全である。

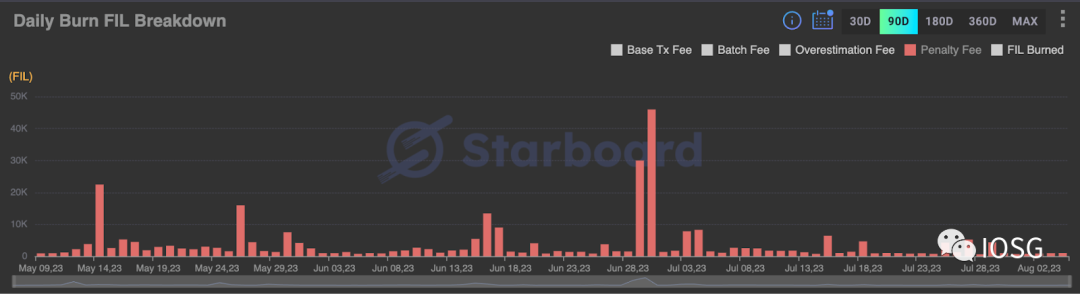

不足担保モデルでは、借り手がストレージブロックの証明に失敗するとペナルティを受ける可能性がある。これは Filecoin では PoS 系モデルよりも一般的である。これにより担保価値が低下し、借り手のレバレッジがさらに高まる。このモデルでは、清算閾値の設定を非常に慎重に行う必要がある。

Filecoin マイナーのペナルティ(90日間)

市場参加者比較

では、イーサリアムのステーキング/借貸プロトコルの参入はどうだろうか?

Filecoin エコシステムでは、イーサリアムとは異なり、ノード(マイナー/バリデータ/ストレージプロバイダー)の責任は単なる稼働時間管理にとどまらない。彼らは自らマーケティングを行い、ストレージプロバイダー(SP)として選ばれなければならず、より多くのストレージに対応できるよう定期的にハードウェアをアップグレードし、封印、メンテナンス、データ検索も行わなければならない。SPにとって、Filecoin 上でのストレージ提供と報酬マイニングはフルタイムの仕事である。

イーサリアムのバリデータとは異なり、Filecoin には一度きりのステーキングはない。ストレージプロバイダーが顧客にストレージを提供するたびに、一定量のトークンをステークしなければならない。このステークはストレージブロックを封印し、封印後のブロックをマイナーの装置内に保持するためのものである。Filecoin 上でのストレージ提供は非常に資本集約的なプロセスであり、多くの新規マイナーがネットワークへの参加をためらう原因となっている。また、既存マイナーにとってもネットワークへの貢献を続けるモチベーションを削ぐ要因ともなっている。

借り手の参加者はマイナーに限定されているため、Filecoin エコシステムの新参者が借り手の信頼を構築するのは非常にエネルギーを要するプロセスとなる。

Filecoin のメカニズムだけでは、イーサリアムのステーキングや借貸プロトコルを FVM 上に容易に展開することはできない。

プロトコル経済学

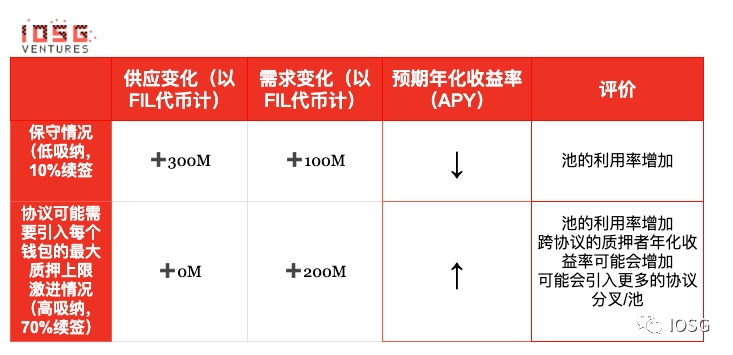

市場に十分な FIL 供給はあるか?

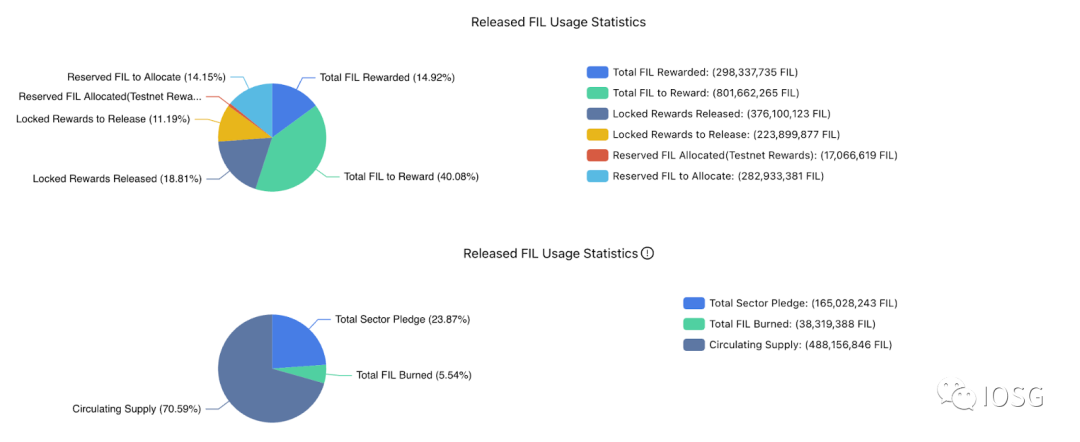

2023年8月6日時点で、ストレージブロックのステークとして拘束されていない、あるいは解放待ちの報酬ではない流通中の FIL トークンは約2億6420万枚。これらは貸し手がプールにステーキング可能な総 FIL 量と見なせる。

借り手需要は十分にあるか?

FIL 借貸はマイナーにとって重要だが、実際には何を借りているのか? 過剰担保モデルでは、ロックされた報酬に対する前払いであり、不足担保モデルでは将来の報酬に対する前払いである。

上記のグラフから、ロックされた報酬の合計は約2億2300万 FIL であり、供給は需要を満たすことができる。需要対供給比は約84%。これは双方の力関係が均衡しており、金利/年利面で相手に圧力をかける余地が少ないことを示している。

将来はどうなるか?

将来の FIL 借貸需要市場の推定は、実質的に将来解放される FIL トークンの数量に等しい。

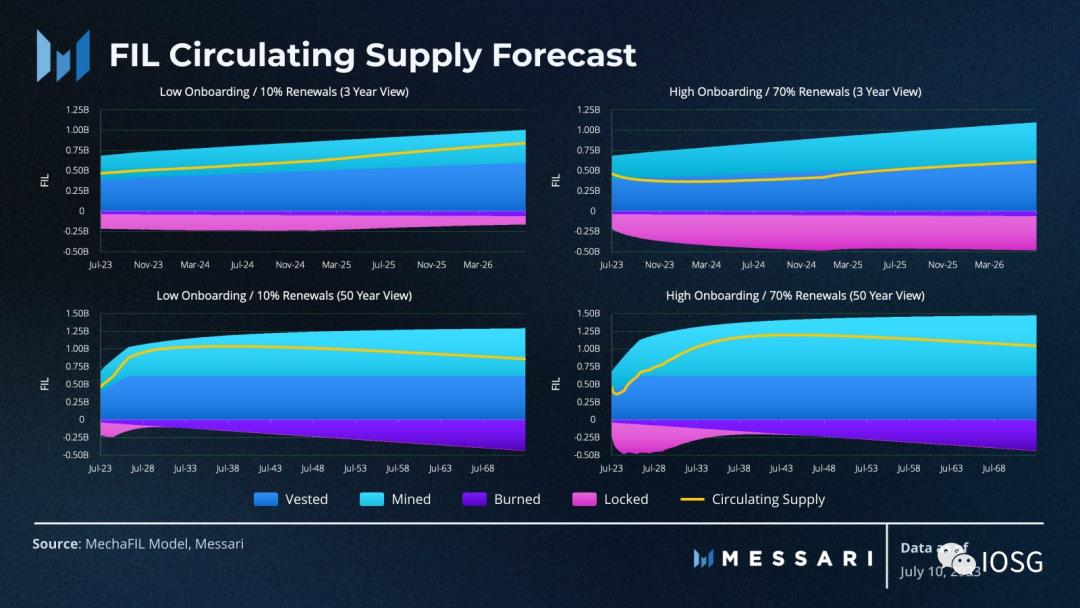

Messari の専門家は、異なるシナリオを用いて、FIL 流通供給の3年および50年先の予測シミュレーションを行った。

左上のグラフによれば、保守的なケースではデータ追加量が低く、取引の10%しか更新されない場合、今後3年間の新規報酬生成は約1億 FIL に近づく。一方、攻撃的なケースではデータ追加量が高く、既存取引の70%が更新された場合、追加報酬生成は約2億 FIL に達する。

したがって、今後3年間で市場規模は1億~2億 FIL の間になると予想される。現在の FIL 価格(8月6日時点で4.16ドル)で換算すると、借入可能な市場規模(TAM)は4億~8億ドルの範囲となる。これは製品の借り手側TAMと見なせる。

供給面では、保守的な推定では約3億 FIL が生成され、より攻撃的なケースでは流通供給量は今日とほぼ同じ水準にシミュレートされる。なぜか? より多くの取引が吸収され、更新された場合、より多くの FIL がストレージブロックのステークに拘束されるためである。

攻撃的なケースでは、需要が供給を上回り、競争の激しい市場では金利が高くなる可能性がある。

データ追加の需要が流通供給の増加を上回れば、FIL 価格は上昇し、FIL 内での借り入れ需要がさらに高まる。

このモデルの将来の進化方向

異なる設計において、必ずしも「勝者独占」のモデルを採用する必要はない。直感的には長期的に(TVL=総ロック価値ベースで)最も安全に構築されたプロトコルが勝つ傾向にある。イーサリアムエコシステムの Lido のように。2~3%のリターン最適化よりも、より安全な構造を好む。私は FIL 保有者もわずかに高いリターンよりも資本の安全性を優先すると考える。

これは、マイナーがストレージ期間の証明に失敗した場合のペナルティ額を考慮した上での話である。

借り手(マイナー)の立場から見ると、マイナーは目的に応じて異なるプロトコルから借り入れを行うことができる。すでに多くの担保を持っている場合、運営費の支払いにレバレッジを使う必要がないなら、より安全な過剰担保モデルの方が適している。一方、新規マイナーで大量のストレージブロックをステークする必要がある場合は、不足担保プールから借り入れるかもしれない。

上記モデルを分析することで、次のことがわかる:

Filecoin では、FIL トークンの需給ギャップを埋める上でステーキングが極めて重要である。FVM は最近リリースされ、借貸市場の存在を可能にした。問題は現実のものだが、マイニング報酬が徐々に減少しているため、FVM のリリースは多くの FIL ステーキング/借貸プロトコルにとって時期遅れであり、ニッチ市場と化しつつある。

しかし、こうしたステーキングプロトコルの上に興味深いユースケースが出現する可能性がある。ステーブルコインの導入により、報酬はキャッシュ前払い契約のように扱えるようになる。イーサリアム上で Alkimiya が構築したモデルと類似している。これにより、Filecoin エコシステムに新たな資本が注入され、これらのプロトコルのTVL(総ロック価値)が増加する。

イーサリアムと Filecoin は技術も、マイナーも、開発者も、アプリも、コミュニティも異なる。特にステーキングでは、各マイナーが「非代替的」であるため、需要側を推進するにはビジネス開拓が必要であり、その成功はプロトコルのコミュニティ内での評判に比例する。

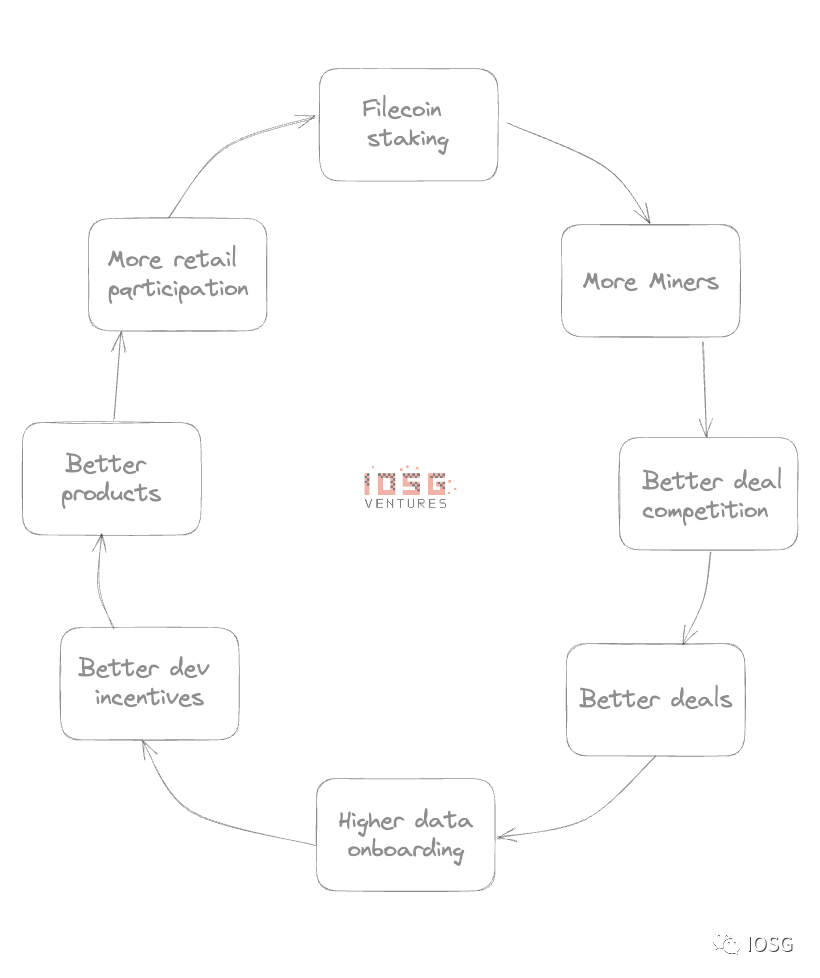

Filecoin のステーキングは、より多くのマイナーをシステムに参加させ、零細な資金を運用に投入し、より大きな経済的インセンティブを創出し、エコシステムがより多くの開発者を惹きつけ、有用な製品を構築する正のフィードバックループを形成するためのキーソリューションである。

まとめ

Filecoin エコシステムにはまだ多くの課題が残っているが、Protocol Labs チームは人類のデータを効率的なシステムに保存するというビジョンに向けて、正しい方向に進んでいると信じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News