THORchainの新製品のモデル、フライホイール、リスクについての簡単な分析

TechFlow厳選深潮セレクト

THORchainの新製品のモデル、フライホイール、リスクについての簡単な分析

あなたならどちらを選ぶ?赤い錠剤、それとも青い錠剤?

執筆:雨中狂睡

$RUNE は最近注目を集めたトークンであり、THORChainが2つの好材料を発表したことで上昇した一方で、その材料の実現後にエアーサイド(空売り勢)が集中する場となった。

本日はこの2つのアップデートについて、Bullish(強気)とBearish(弱気)の両面から、その仕組み、フライホイール効果、リスクを分析したい。

まずBullish側の最初のアップデートは「ストリーミングスワップ(Streaming Swap)」だ。簡単に言えば、大口注文を複数の小口注文に分割してクロスチェーン取引を実行することで、ユーザーにとってより良い価格体験(小さなスリッページ)を提供する機能である。この機能自体はトークン価格に直接的な影響を与えるものではなく、データ増加による間接的な波及効果を経て価格に反映される。

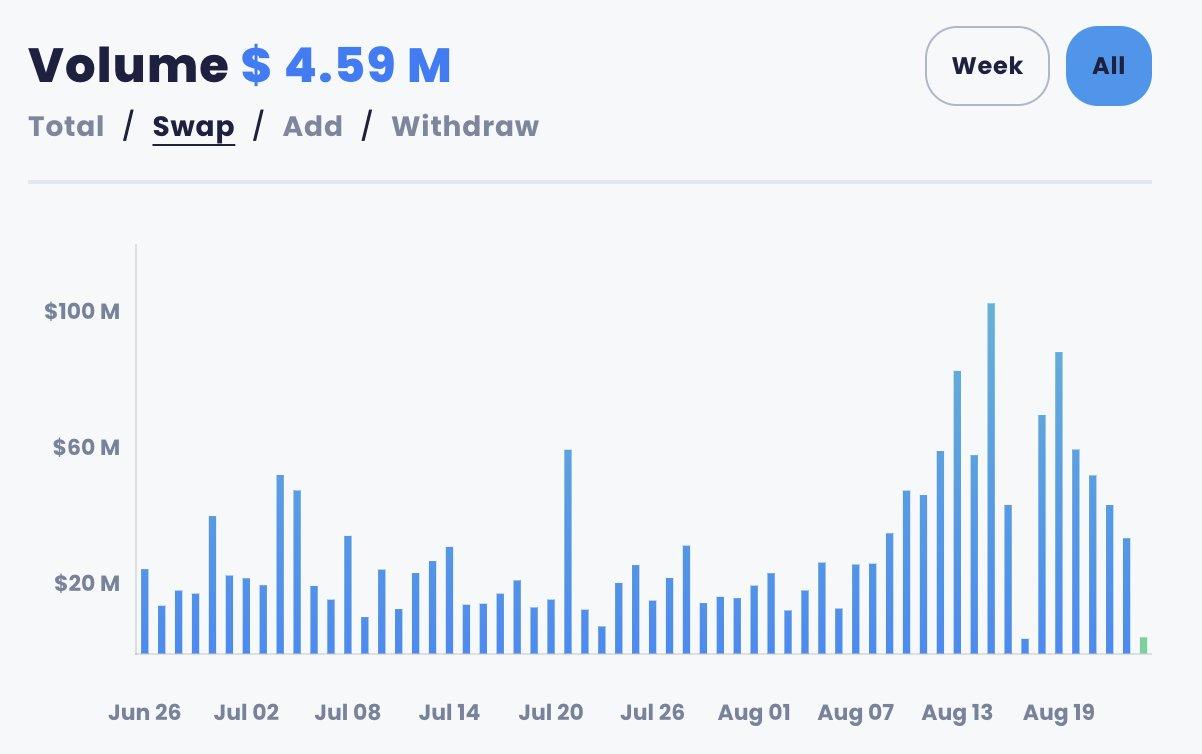

このデータ変化は下図を見れば一目瞭然だ。ストリーミングスワップ導入後、Thorswapのデータは明確に上昇したが、一時的な伸びのあと取引量は顕著に減少している。Streaming Swapの影響が持続的かどうかは、まだ時間とともに検証が必要だろう。

もう一つ重要な機能がLending(貸出)だ。ただしLendingは仕組みがやや複雑なので、ここでは論理をできるだけシンプルに整理して説明する。(個人的解釈であり、誤りがあればご指摘歓迎) Lendingのモデルを単純化すると、以下のようになる。

例えば10ドル相当の$BTCを担保として預け入れると、ThorはそれをTor.BTCに変換する。そのプロセスはBTC → RUNE → RUNEを焼却してTor.BTCを発行、という流れになる。仮にLTV(ローン・ツー・バリュー)が30%であれば、3 TOR(記帳単位、1 TOR = 1u)を借りられる。もし3u分のETHを借りたい場合、プロトコルは3uの$RUNEを新たに発行し、それを$ETHと交換してユーザーに提供する。返済額は借入時の米ドル価値に基づいて計算され、通貨単位ベースでの返済ではない。

次に、この仕組みの最も重要な特徴を紹介する:清算なし、金利なし、満期なし。なぜThorはこれを可能にしているのか?それは、ユーザーの担保資産がすべて$RUNEに変換されているためだ。つまり、返済を求める必要がない。むしろ、ユーザーの返済意欲を最小限に抑えることが目的なのだ——すでにユーザーの主要資産はすべて$RUNEに変わっている。

担保を引き出すとき、もし$BTC/$RUNEの価値比が維持されていれば、追加操作は不要だ。しかし、$BTCの$RUNEに対する価格が上昇した場合、Thorは差額を補うために追加の$RUNEを新規発行する必要がある。たとえば、10uの$BTCが倍の20uになり、$RUNEの価格が変わらない場合、10u分の$RUNEを追加で発行(インフレーション)しなければならない。

つまり、Thorはユーザーに担保を取り戻してほしくないのだ。返済されなければ、$RUNEの焼却状態が継続するからだ。(ローンの返済は最低30日後から可能) これがThorが構築する小さなフライホイールである。

もちろん、Tor.BTCは完全に$RUNEで裏付けられているわけではなく、実際には50% $RUNE + 50% $BTCによって支えられている。つまり、プロトコルのリスク暴露が低下しており、わかりやすく言えば、担保資産の価格が上昇しても、差額を埋めるために必要な$RUNEの発行量は半分で済むということだ。

これが「清算なし、金利なし、満期なし」という仕組みの根本的な動機——ユーザーの主要資産をプロトコルのネイティブトークンに置き換えることにある。強気派の視点からは、2つの新製品(Streaming Swapによるユーザー取引量の増加、Lendingにおける複数回のトークン変換による取引量の増加)がいずれもThorSwapの取引量を押し上げ、$RUNEの焼却を促進するため、明らかにBullishと言える。

現在、プロトコルの貸出機能は$BTCと$ETHのみに対応しているが、今後さらに多くのLayer1資産への対応を拡大していく予定だ。LendingはTor.AssetのDeFiレゴの一つであり、今後ThorはTor.Assetに対応した新たな製品を投入することで、ThorSwapのLP資金の利用率を高めていく可能性がある。

Bearish側の主な懸念 一方、Bullishの根拠が縮小型(デフレ)にあるなら、Bearishの主な懸念はこの貸出製品がプロトコルにもたらす潜在的リスクにある。確かにプロトコルはサーキットブレーカーにより負債規模を制御できるが、特に$RUNEのパフォーマンスが担保資産よりも劣る状況で価格が上昇した場合、$RUNEの過度なインフレ(最大1500万枚、上限5億枚)が生じるリスクがある。

もし上限に達した上で担保資産がさらに上昇(主にAsset/$RUNEの比率)すれば、好ましくない事態となり、さらなるリスク——つまり不良債権(バッドデット)が発生する。その場合、プロトコルは財務基金(国庫)の資金を使って不良債権を処理せざるを得なくなる。本質的に、ThorのLendingモジュールはリスクをプロトコル自身および$RUNE保有者に転嫁しているのである。また、Thorの製品は複数回のスワップを経るため、貸出コスト(磨损)が大きく、ユーザーエクスペリエンスは決して優れていない。

さらに、プロトコルは貸出限度額を500枚の$RUNE(現在約700〜800万ドル)に設定している。この上限は$RUNEの焼却量が増えれば増えるほど拡大する仕組みだが、貸出規模が拡大するにつれ、1500万枚の$RUNEという上限では、突発的な大量引き出し(ラン)に対応できなくなる可能性が高い。

つまり、Thorには上向きのフライホイールが存在する一方で、自ら「死の螺旋(デススパイラル)」のリスクを抱え込んでいるとも言える——もし発行可能な1500万枚の$RUNEと国庫資金が大量引き出しに対応できない場合、Thorは死の螺旋に陥ることになる。

そのため、Thorが担保比率を200%〜500%に設定し、ユーザーに高レバレッジを許さない理由、そして担保資産の増加に伴い借入LTVを引き下げる理由も理解できる。しかし、低いLTVは製品の採用を抑制し、結果として上向きのフライホイールが回らなくなる。

結局のところ、Lendingはやや中途半端な製品となり、プロトコルへの貢献度は限定的で、「食べてみても味わいはなく、捨てても惜しい」状態だ。これに対して「Bearishではない」とはどういう意味か? この分析を読んだ後、あなたの選択は何か? 赤い薬の錠剤か、それとも青い薬の錠剤か?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News