中短期RWAの唯一の正解:Web3国債ビジネス漫談

TechFlow厳選深潮セレクト

中短期RWAの唯一の正解:Web3国債ビジネス漫談

中長期の競争において、規制当局のより深い関与により、一部のライトウェイトKYCプロジェクトがより大きな機会を得る可能性がある。

執筆:Colin Lee

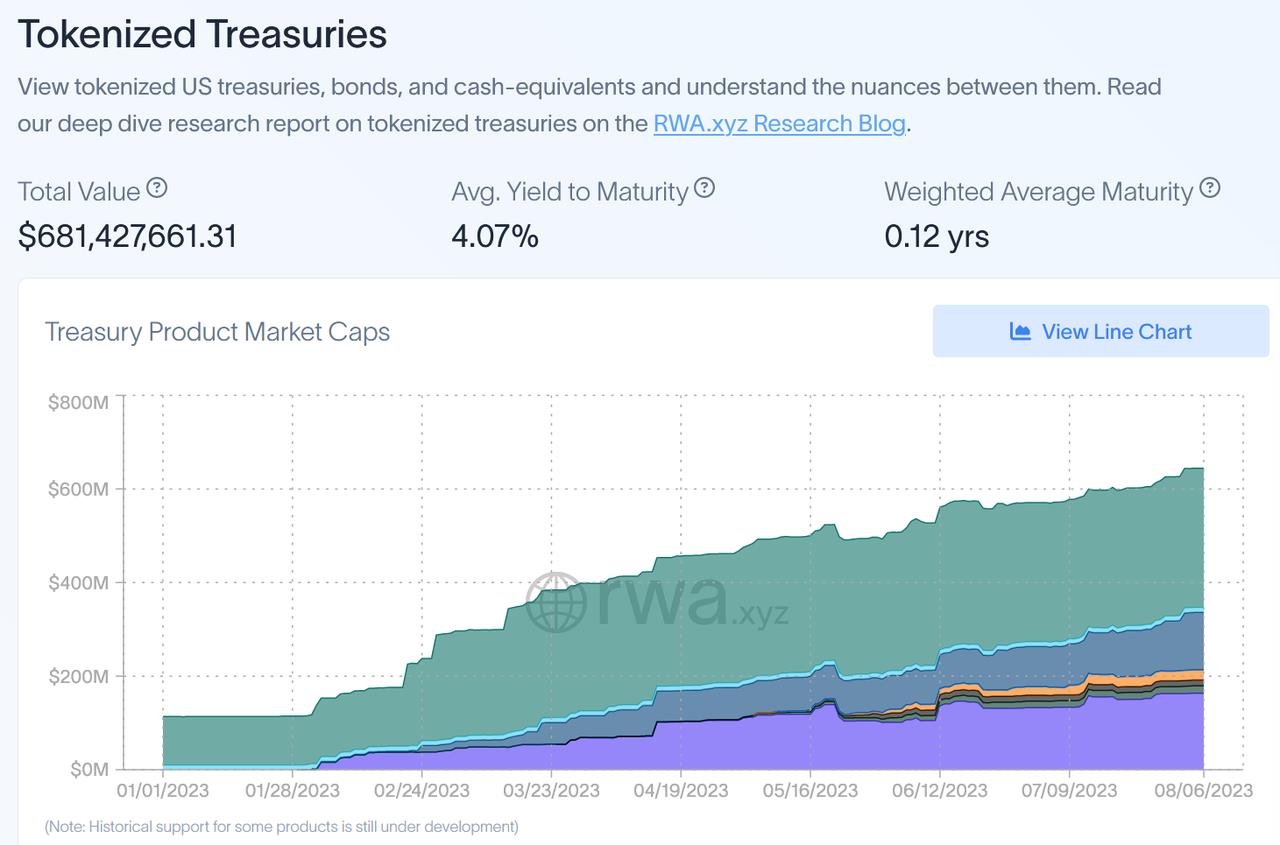

前の記事でも触れた通り、短期から中期においてRWA(現実資産のトークン化)が規模とユーザー面で最も爆発的成長を遂げると見られるのは国債系RWAである。rwa.xyzのデータによると、現在国債系RWA(MakerDAO内の米国債を除く)プロジェクトのトークン化された国債資産はすでに7億ドル近くに達しており、年初から約240%増加している。また、MakerDAOにおける国債RWAも急速に数十億ドルのレベルまで拡大している。全体として、国債RWAの成長速度は非常に速い。

以上の業界背景を踏まえ、市場における主要な国債RWAについて分析を行う。

1. 国債RWAの意義

以前の記事『暗号資産世界におけるネイティブ基準金利とは何か?』および『暗号資産世界の「ネイティブ債券市場」への展望』では、暗号資産世界のネイティブ無リスク金利や可能性のある債券市場について議論した。簡単に言えば、各ブロックチェーンのPoS報酬率はそのブロックチェーンにおける無リスク金利と見なすことができ、これを中心に将来的に債券市場が形成される可能性がある。

しかし、仮に今後オンチェーン上で従来の伝統的債券市場ほどの規模を持つネイティブ債券市場がすぐに形成されなくても、「オンチェーン無リスク金利」としてのLSD(Liquid Staking Derivatives)の登場は投資家にとって極めて重要な意味を持つ。つまり、ETHなどのブロックチェーントークンを価値単位とする投資家は、熊相場時であっても当該通貨建てでの低リスク収益を得ることができる。この点から見れば、従来市場の一部投資戦略(例:株式と債券のバランス型戦略)を暗号資産ネイティブ業界へよりスムーズに移植することが可能になる。

国債RWAもまたLSDと同様に、従来金融市場の無リスク金利をオンチェーンに導入することで、U本位(ステーブルコイン本位)の投資家が従来のアセットアロケーション戦略を活用できるようになる。これには以下のようなメリットがある:

(1)U本位の投資家は、市場が熊手になった後でも比較的安全かつ安定した利回りを得られる場所を持つことができる。ステーブルコイン市場を例に挙げると、2021年中頃から市場が徐々に熊手に転じた後、ステーブルコイン市場全体の規模は1880億ドルから現在の1300億ドル未満まで縮小した。ステーブルコイン規模の減少は、マーケット全体の流動性にも影響を与えている;

(2)株式と債券のミックス型ファンド商品がより容易にリリースされ、市場に受け入れられやすくなる。従来市場でもこうしたミックス型商品は多くの投資家にとって馴染み深いものであり、これによりDeFi資産運用分野のイノベーションも促進される。

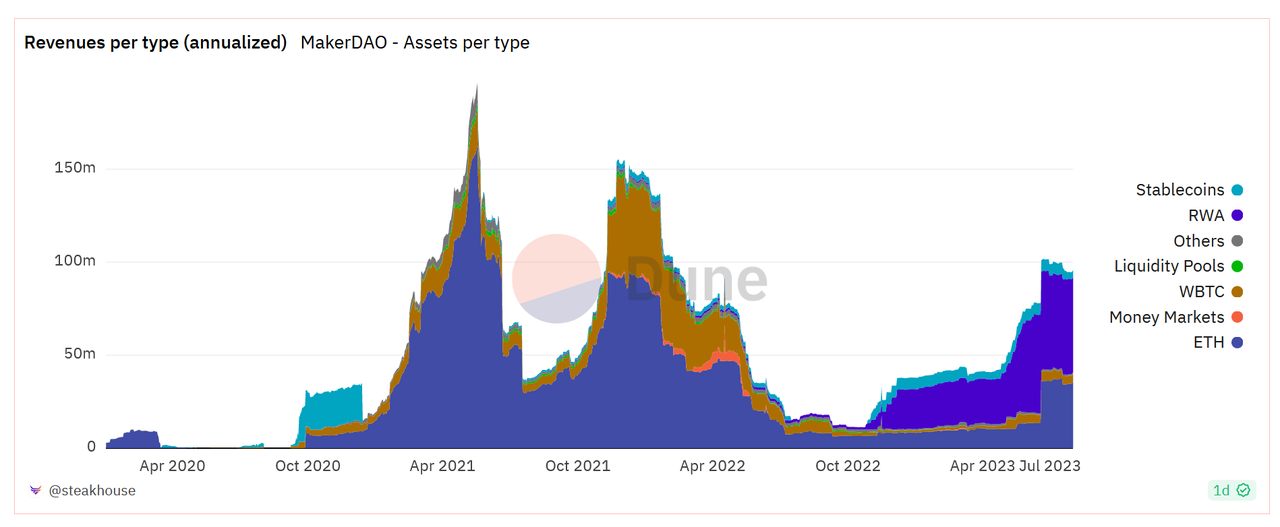

現時点での最も典型的な事例はMakerDAOである。市場が熊手になり、米国債利回りが大幅に上昇した後、MakerDAOは米国債を投資対象に追加した。2023年以降、MakerDAOの収益力は大きく改善している。

したがって、他のDeFiプロジェクトもMakerDAOの「模範」を見て、RWAなど多様な戦略を通じてプロジェクトの収益構造を改善したいと考えるだろう。特に熊相場において、RWAはプロジェクトの安定的な運営に堅固で十分な収益源を提供できる。

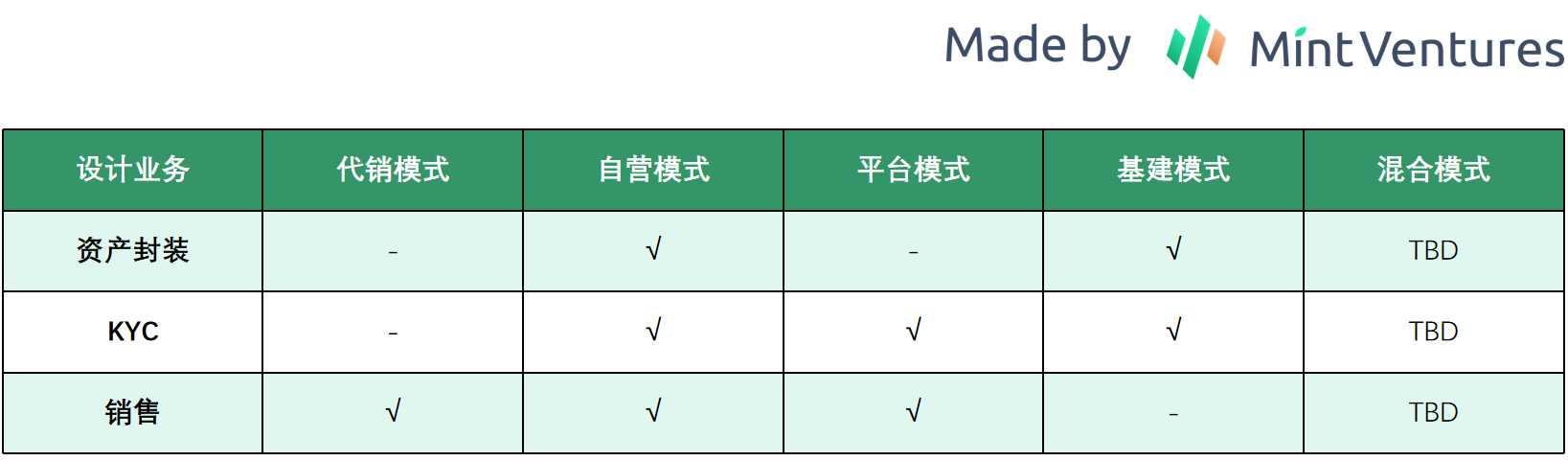

2. 国債RWAのビジネスモデル

現在の国債RWAには主に5つのビジネスモデルが存在する。すなわち、販売代理モデル、プラットフォームモデル、インフラモデル、自営モデル、およびハイブリッドモデルである。

販売代理モデルでは、プロジェクトは底層資産のトークン化プロセスに直接関与せず、KYCサービスも提供しない。主に暗号資産ネイティブな方法で顧客獲得を行い、重点はビジネスマーケティング、資金調達、エコシステムおよびユースケースの拡張にある。代表的なプロジェクトにはTProtocolなどがある。このタイプのプロジェクトは、AaveやCompoundといった基礎的なDeFiプロトコルと構造的に違いはなく、通常は資金プールを形成して流動性を確保し、ユーザーの資金を集約して単一の借り手がそれを用いて米国債などの底層資産を購入する形を取る。

プラットフォームモデルでは、プロジェクトは上場、販売、KYCなど一連のサービスを提供するが、自ら資産のトークン化を行わない。代表例はDesmo Labsなど。このタイプのプロジェクトは一般的に以下の3種類のサービスを提供する:

(1)資産/権益のトークン化サービス;

(2)オンチェーンで検証可能な情報サービス;

(3)ユーザーのKYCサービスなど。理論的には、このタイプのプロジェクトは国債RWAに限らず、あらゆる従来市場の資産/権益のトークン化を支援でき、ビジネスモデルとしてはインターネットプラットフォームに近い。この分野で差別化を図るには、プロジェクトが提供するワンストップソリューションの使いやすさと、顧客獲得能力が問われる。

インフラモデルは、RWAの上場、資産購入、資産管理などのサービスを提供するが、自身はC向け/B向けの国債購入ユーザーに直接接しない。代表プロジェクトにはCentrifuge、Monetalis Groupなどがある。

自営モデルでは、プロジェクトが自ら適切な資産を探し、外部パートナーと協力して事業構造を構築し、資産のリスク分離を行い、資産/権益をトークン化する。現在、このモデルのプロジェクトは多く存在する。例えば、MakerDAO、Franklin OnChain U.S. Government Money Fund、Frax Financeなどが該当する。このモデルは前述の2つのモデルに比べ、オフチェーン業務の複雑さが高く、法務、企業組織の構築、資産およびパートナー選定に多くの労力を要する。ただし、このモデルの大きな利点もここにある:底層資産に対するコントロールが比較的強く、プロジェクト側が能動的にリスクを管理できる。

ハイブリッドモデルは、上記4つのモデルを組み合わせたものである。このタイプのプロジェクトは、自ら上場やKYCなどのサービスを提供しつつ、自ら資産を見つけ、ユーザーに直接投資機会を提供することもできる。代表例はFortunafiである。Fortunafiの場合、以下の4つのサービスを提供している:

(1)Access Capital:資金調達が必要な当事者に対して資金供給の手段を提供;

(2)Earn Yield:既にパッケージ化された資産に対して、KYC完了後のユーザーが直接投資可能;

(3)Protocol Services:他プロトコルに対してガバナンス、財務管理などのサービスを提供;

(4)ホワイトレーベル製品:RWAの上場までのフルプロセスサービスを提供。もちろん、このタイプのプロジェクトのRWAサービスは国債に限定されず、他の資産のトークン化もサポートできる。

もちろん、上記5つのモデル以外にも、RWA向けDEXなど、より純粋な取引インフラ(例:DigiFTなど)も存在する。ただし、これらは底層資産の選定、上場、販売などに関与しないため、ここでは詳述しない。

3. 資産サイド:底層資産と資産サイドの構造

3.1 底層資産

現在の市場には以下の幾つかのタイプが存在する:

(1)米国債ETF:Backed Finance、Swarm、MakerDAO、ARKS Labsなどがこのタイプの底層資産を利用している。この方式の利点はシンプルさにある。ETF発行元および運用者が底層資産の管理(流動性、債券のロールオーバーなど)を担うため、プロジェクト側がこれらの問題を直接管理する必要がない。米国債ETFはこれまで重大なリスクを起こしたことがないため、プロジェクト側にとって資産管理上の運用リスクも小さく、市場規模が大きく流動性の高いETFを選べばよい。

(2)米国国債:OpenEden、TrueFi、Matrixdockなどがこのタイプの底層資産を利用している。これらのプロジェクトは短期国債を選ぶことが多く、流動性は現金とほぼ同等である。しかし、プロジェクトが直接委託先のパートナーを探すため、資産管理に関するリスクを負うことになる。信頼できるパートナー選びが極めて重要となる。

(3)米国国債(US Treasury Debt)、米国政府機関債(US Government Agency Debt)、現金/逆レポ(Repurchase Agreements)の3種類の資産の組み合わせ:Franklin OnChain U.S. Government Money Fund、Superstate Trust、TProtocol、Arca Labs、Maple Financeなどがこのタイプを採用している。同様に、これらのプロジェクトも底層資産の管理を専門のマネージャーに委託する。そのため、債券のロールオーバーや流動性の問題はプロジェクト側に直結する。運用上、優れたマネージャーを選ばなければ問題が生じる可能性がある。

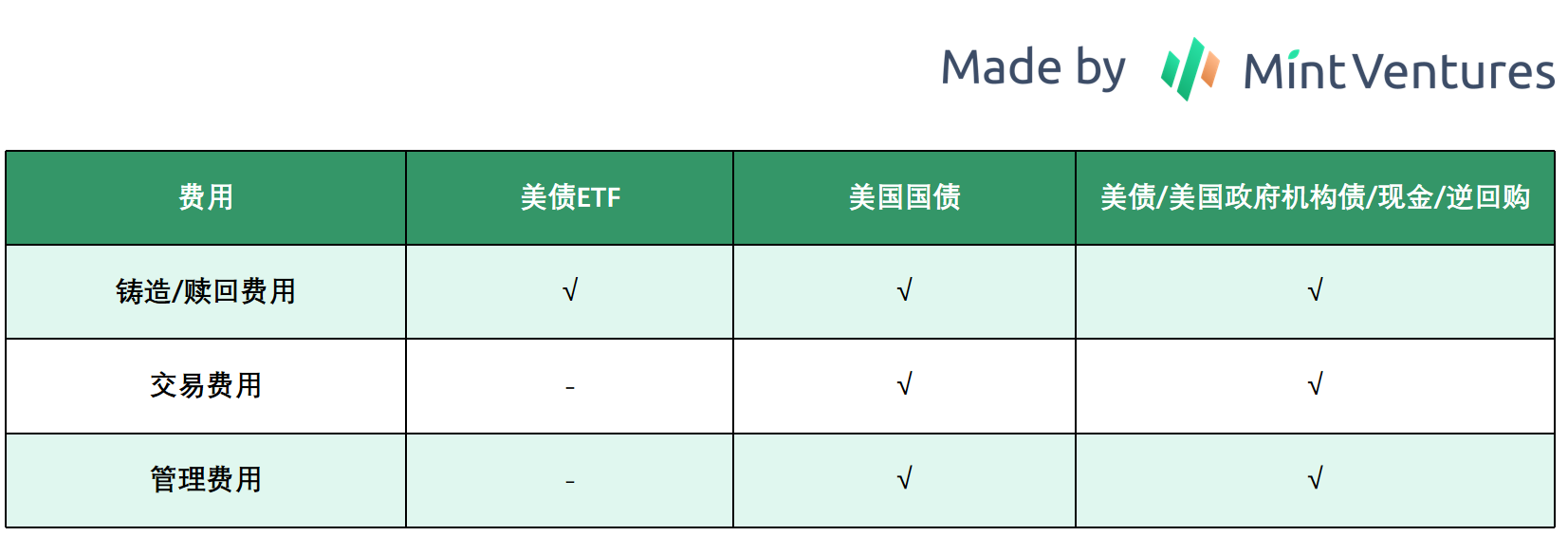

3.2 費用構造

上記3種類の底層資産によって、費用構造も異なってくる。オンチェーン取引によるガス代を考慮しない場合、主な料金体系は以下の通りである:

米国債ETFタイプは管理をETF運用会社に委ねるため、主なコストは発行・償還フェーズに発生し、その手数料は通常0.05%〜0.5%程度である。後者の二つは底層資産の管理を含むため、管理費と取引手数料が新たに発生する。管理費は約0.3%〜0.5%、取引手数料は銀行振込費用など諸経費を含み、約0.2%程度となる。

3.3 資産ビジネス構造

底層資産の違いは、ビジネス全体の論理構造にも影響を与える。現在の市場には以下の幾つかのタイプが存在する:

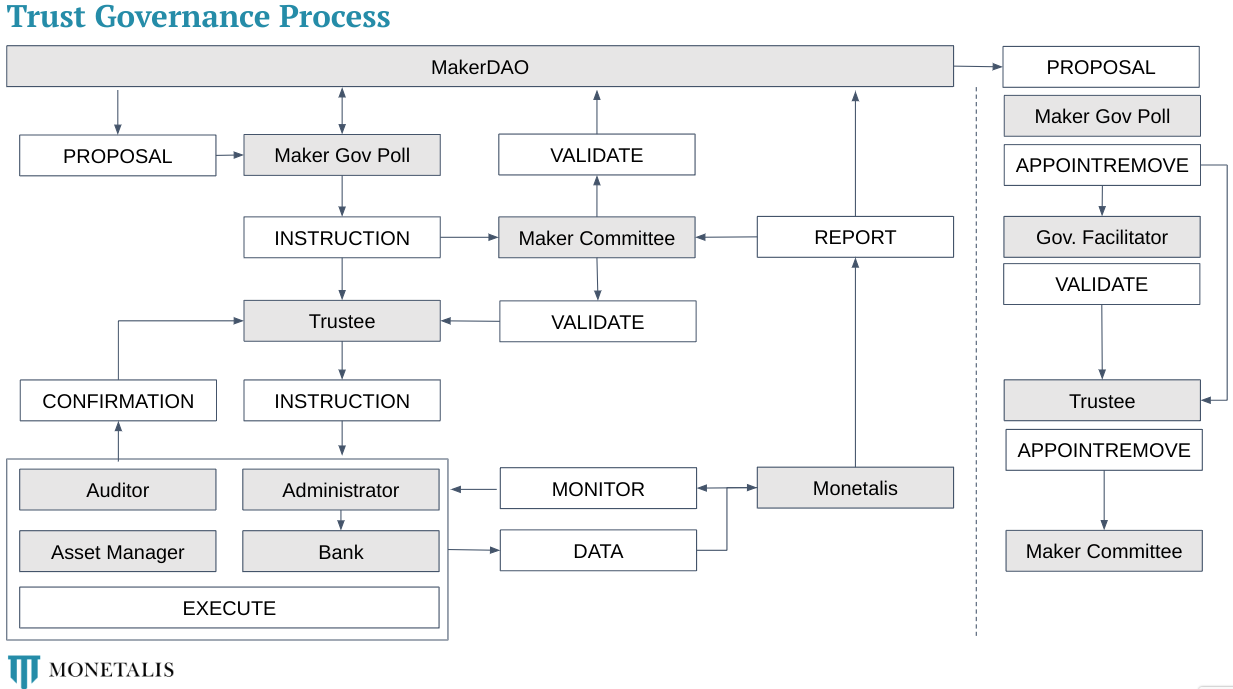

(1)トラスト構造:MakerDAOなどがこの方式を採用している。

トラストの仕組みは、発起人が資産をSPVに譲渡して信託関係を成立させ、発起人が信託受益権を得た後、一般投資家にその受益権を譲渡するというものである。MakerDAOの米国債RWA構造を例にすると、マネージャー、監査人など複数の役割が含まれるが、オフチェーンのビジネス構造の一部はMonetalis Groupが構築している。資産購入、定期報告、オンチェーン化などはすべてMonetalis Groupが実施する。この構造では、MakerDAOはガバナンスを通じて規模や底層資産の購入などを間接的に影響する。

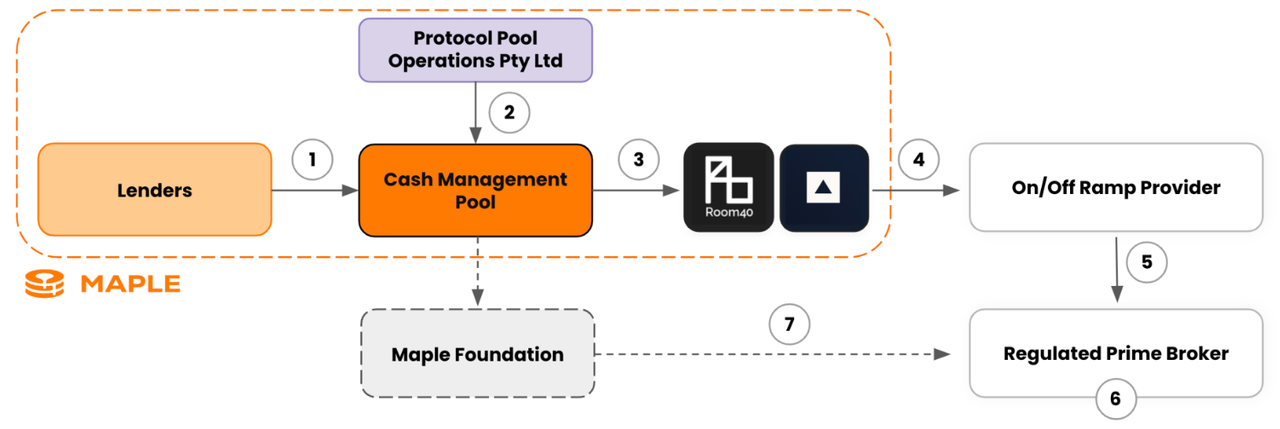

(2)有限責任組合SPV構造:Maple Finance、Matrixdockなどがこのビジネス構造を採用している。プロジェクトは資産の探索や流動性の獲得プロセスに参加する。

SPV(Special Purpose Vehicle:特別目的事業体)は、資産証券化/資産購入の過程で投資家から資金を調達する役割を持つ。当初の設計目的は破産リスクの隔離であった。厳密に言えば、前述のトラスト構造も一種のSPV構造と見なせる。現在のSPVはさらに成熟しており、破産リスク隔離以外にも以下の利点がある:(1)財務管理プロセスの簡素化。従来の企業構造における財務手続きの部門横断的複雑さや業務フローの不明確さを回避できる;(2)透過的管理が容易。通常、一つのSPVは一つのプロジェクト/資産に対応するため、管理上の問題を回避できる。例えば商業銀行内では、投資家が底層資産の状況を透過的に把握するのは難しい。銀行は詳細情報を開示しないため、こうした情報は内部管理会計レベルでのみ利用される。個人住宅ローンの場合、財務諸表や年次報告書ではその特徴は開示されず、個別の債務者の情報に至っては全く開示されない。しかし、個人住宅ローンをSPVにパッケージングすれば、期間、金利、担保、融資金額などの情報をより詳細に開示する必要があり、時には個別のローン情報まで細分化される。これにより、SPVが提供できる情報量は大幅に増える;(3)税負担の軽減。特定の底層資産については、SPVの方が税率が低い場合がある。

このビジネス構造には二重の構成がある:

第一層:ユーザーとSPVの関係。ユーザーが実際に得るのはSPVの債権であり、ユーザーのリターン保証はSPVが契約を履行できるかどうかに依存する;

第二層:SPVと商業銀行の関係。SPVは国債市場だけでなく、銀行間市場での逆レポ取引にも参加する。この過程で、銀行間の逆レポ取引にデフォルトが発生した場合、直接米国国債を持つよりも大きなリスクを負う可能性がある。

また、この構造ではユーザーが直面するリスクがもう一段階増える:SPV自体が何らかのリスクを抱える可能性がある。

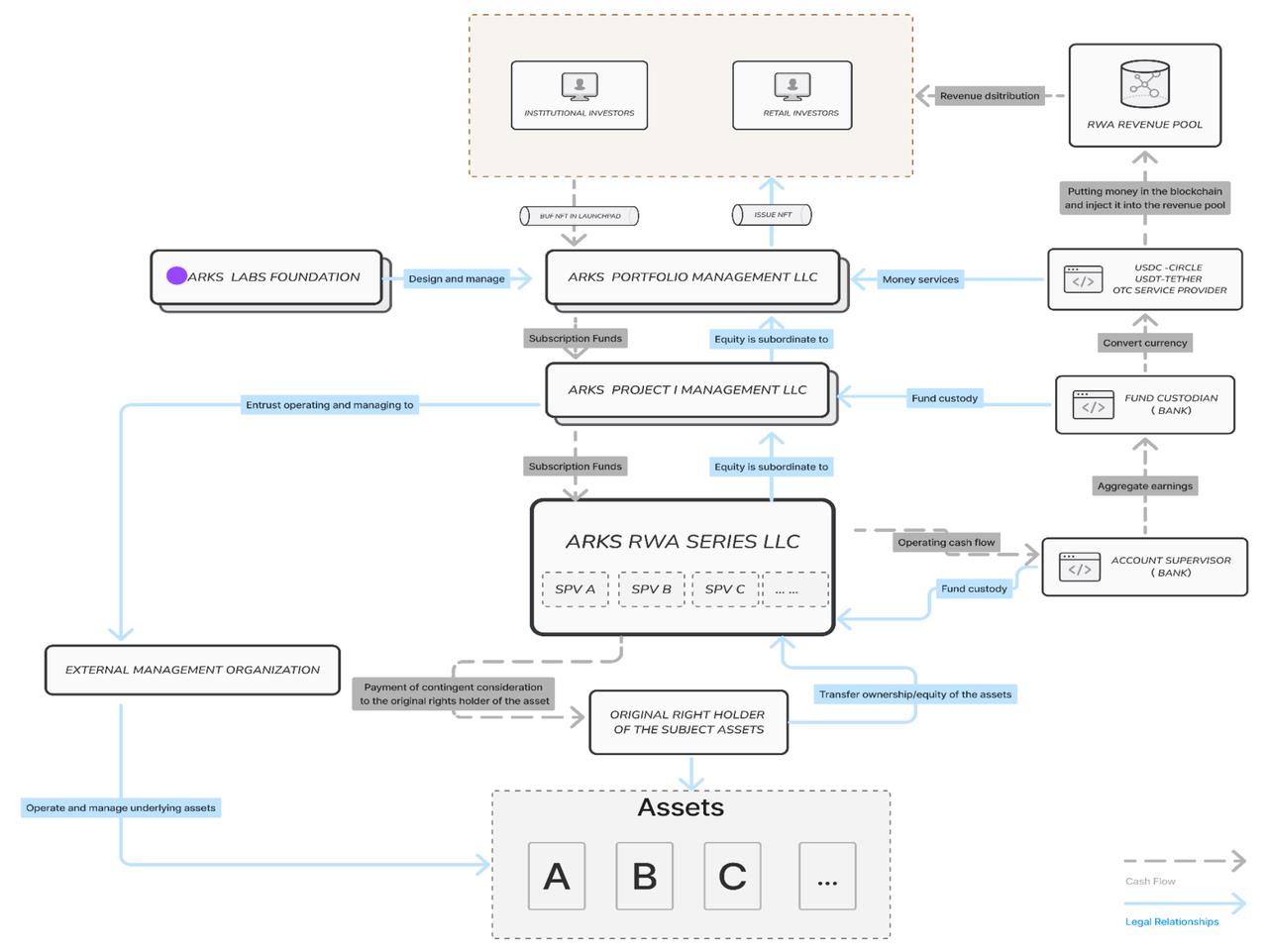

ARKS Labsは上記のビジネス構造を拡張し、大きな枠組みの中に小さなSPVをネストさせる方式を採用している。これによりスケーラビリティを確保でき、将来新たな底層資産を追加する際にも操作が容易になる。これは以前の『RWA漫談:底層資産、ビジネス構造、発展経路』で言及したMakerDAOの構造と非常に似ている。

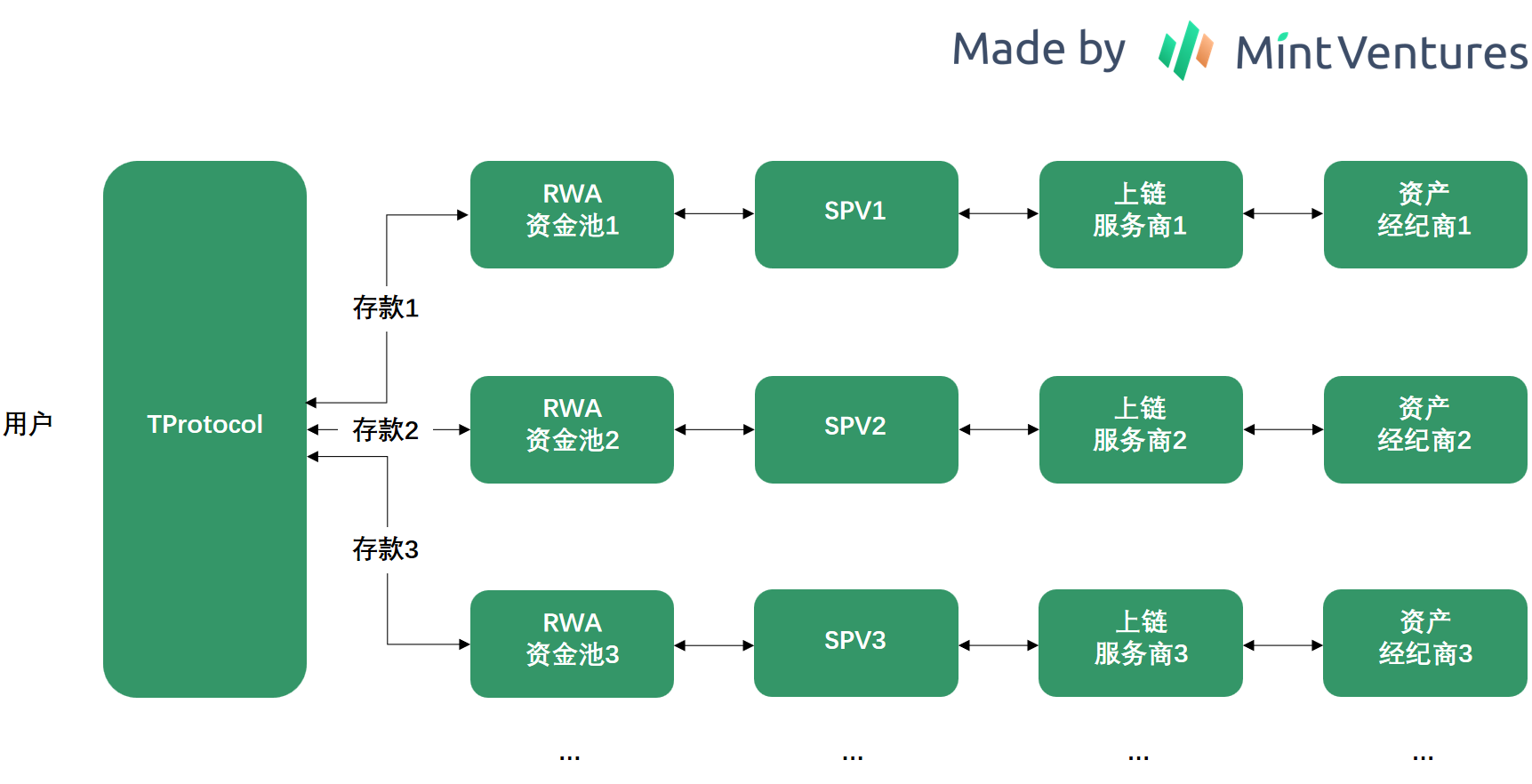

(3)貸付プラットフォーム+SPV構造:TProtocolがこのビジネス構造を採用している。前述の第2のSPV構造との違いは、第2の構造ではSPVの関係者にプロジェクト側が含まれ、資産の探索やパッケージングに参加する点にある。一方、TProtocolではSPVはTProtocolと関係なく、RWA資産の発起人となる。

下図の例では、SPVの発起人は異なる機関となり、その後のオンチェーン化サービスプロバイダー、アセットブローカーも異なる可能性がある。TProtocolのビジネス構造はより柔軟だが、コストもないわけではない:パートナーが増えれば増えるほど、SPVの管理統制、サービスプロバイダーのチェック・管理能力が一定程度低下する可能性がある。

(4)ファンド口座のオンチェーン化:従来のファンド購入戦略と類似し、購入者の詳細情報とアドレスを一対一で紐づける必要がある。Franklin OnChain U.S. Government Money Fundがこのビジネス構造を採用している。このタイプのプロジェクトは、よく言われる「チェーン改造(Chain Reform)」に近く、プロジェクトがオフチェーンの資産や購入者情報をオンチェーンに移行し、今後の送金情報も帳簿記録としてブロックチェーン上に再記録する。

現時点ではRWA分野は初期段階であり、ユーザー数や資金規模に対するビジネス構造の要求は高くないが、国債RWAの価値が投資家に認められるにつれ、「拡張性」が極めて重要になる。新しい資産を迅速にパッケージ化でき、より多くのオフチェーンサービスプロバイダーを接続できるかどうかが、分野の急速な発展期における成否の鍵となる。

4. ユーザーサイド:KYCおよびその他の要件

底層資産やビジネス構造の違いにより、プロジェクトがユーザーに求める要件も異なる。現在、主に以下の3点で違いが生じている:

(1)最低投資額:MakerDAO、ARKS Labs、TProtocolをはじめとするプロジェクトは最低投資額を設定していないが、Maple Finance、TrueFi、Arca Labs、Backed Financeなどは明確な最低投資額を設けている。「最低投資額不要」は現在のDeFiユーザーの習慣に合致しており、一方で最低投資額が10万ドルを超えるプロジェクトは主に高純資産層をターゲットとしている。

(2)KYC要件:KYCの難易度により、3種類に分けられる。KYC不要のプロジェクト(例:Flux Finance、ARKS Labs、TProtocol);ライトKYC(例:Desmo Labs、パスポート提出のみ);フルKYC(例:OpenEden、Ondo Finance、Maple Finance、Matrixdockなど、従来金融業界並みのKYC情報を提出)。高いKYCハードルは従来金融業界だけでなく、現時点のDeFiユーザーにとっても受け入れがたいものである。

(3)その他要件:一部のプロジェクトは投資家の地域を制限しており、例えば米国居住者以外、あるいは米国・シンガポール・香港居住者以外にのみサービスを提供する。こうした制限は通常IPアドレスで実装される。

一部のプロジェクトでは、KYCや地域制限などのユーザー要件を第三者のKYCサービスプロバイダーが検証しており、プロジェクト側はKYC審査プロセスに直接関与しない。

5. 収益分配戦略とコンポーザビリティ

5.1 収益分配戦略

現在の市場には主に2つの収益分配戦略がある:

第一の戦略は最も一般的なもので、債権関係を通じた直接分配である。ユーザーが保持するものがSPV債権であろうと、他の構造を通じて国債ETFや国債を保有しようとも、最終的にユーザーは国債から生じる大部分の収益を受け取ることができる。発行・消却時の手数料および仲介機関の取り分を除けば、ユーザーはおよそ4%前後の純収益を得られる。

この収益分配方式はLSDに非常によく似ており、ステーキング報酬の大部分がユーザーに還元され、手数料として一部が差し引かれる。

第二の戦略は現時点でMakerDAOのみが採用しているもので、預金金利方式である。ユーザーの資金が底層資産と直接対応しないことから、MakerDAOは商業銀行の金利スプレッドモデルを採用している。資産側では、RWAなど比較的高利回りの資産に投資し、負債側ではDSR(Dai Savings Rate)を調整することでユーザーの収益を決定する。これまでDSRは4回調整されており、それぞれ:(1)1%→3.49%;(2)3.49%→3.19%;(3)3.19%→8%;(4)8%→5%である。

この戦略はプロジェクトチームに大きな柔軟性を与えるが、欠点も明らかである:ユーザーは将来の利回りについて明確な予測フレームワークを持ちにくい。本来国債RWAであれば、ユーザーは国債利回りに近いリターンを得るものと理解するが、金融政策(例:最近のMakerDAOが超過利益を預金ユーザーに還元したことで利回りが8%まで急騰)によって変動し、その後預金ユーザーが十分に増加すれば再び米国債利回り付近まで低下する。こうした変動は、安定した利回りを求める投資家にとっては好ましくない。

国債RWAの利回りについては、明確かつ予見可能な「予測可能性」が極めて重要であるため、第一の収益分配戦略の方が第二の戦略より優れていると考えられる。ただし、第二の戦略を採用するプロジェクトが国債利回りにアンカーすることを明確にすれば、利回りの観点からは両者に大きな差はなくなる。

5.2 コンポーザビリティ

KYC要件の有無により、国債RWAのトークンのコンポーザビリティにも差が生じる:

Ondo Finance、Matrixdock、Franklin OnChain U.S. Government Money Fundなど厳格なKYCを実施するプロジェクトは、アドレスのホワイトリスト制限があるため、仮にオンチェーン上に取引ペアが存在しても、誰でも自由に取引できるわけではない。こうしたプロジェクトは、底層資産の規模が十分に大きくなるまでは、多くのDeFiプロジェクトからのサポートを得て豊かなコンポーザビリティを獲得するのは難しい。

一方、KYC不要のプロジェクトは現時点でコンポーザビリティの障壁はない。唯一の制約はプロジェクト自身のビジネスリソース、BD能力、規模などである。

6. まとめ

以上のように国債RWAプロジェクトを整理することで、中短期的に成功する可能性が高いビジネスモデルの輪郭が見えてくる:

底層資産:国債ETFを採用することは比較的賢い方法であり、流動性管理などの問題を従来金融の大手に任せることができる。直接米国国債や複合資産を購入する場合は、プロジェクト側のパートナー選定能力が試される。

ビジネス構造:既に比較的成熟したモデルが存在するため、それらを活用し、拡張性の高い構造を選ぶことが望ましい。これにより規模拡大が容易になり、将来新たな資産クラスを追加することも可能になる。

ユーザーサイド:中短期的には、KYC不要、資金门槛なしのプロジェクトの方がユーザー層が広い。将来、規制当局がKYCを義務化した場合、ライトKYCのプロジェクトが主流になる可能性がある。

収益分配:国債RWA投資家が利回りについて安定した期待を持てるようにするため、最適な方法はプロジェクトが提供するユーザー利回りを国債利回りと一定の比率で連動させることである。

コンポーザビリティ:規制当局がオンチェーンRWA資産のアクセス許可を制限する前に、国債RWAトークンの利用シーンをできる限り拡大することが、各プロジェクトが中長期的に大きなビジネス規模を獲得する上で重要な要素となる。

中長期的な競争は、規制の深まりとともに、ある種のライトKYCプロジェクトに大きなチャンスが訪れるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News