MEVの未来とは暗号世界の未来である——MEV分野の重要性は過小評価されているのか?

TechFlow厳選深潮セレクト

MEVの未来とは暗号世界の未来である——MEV分野の重要性は過小評価されているのか?

全体として見ると、MEV市場の価値と将来性は、より複雑な取引シナリオや市場変動に関係しており、これによりトレーダーにさらなる機会がもたらされる。

執筆:Yilan、LD Capital

一、MEVの理解

イーサリアムがPoW方式を採用していた頃、「MEV」は「マイナーが抽出する価値(Miner Extractable Value)」を意味していました。現在のPoS方式では、マイナーに代わってバリデーターが登場し、「MEV」は「最大抽出可能価値(Maximum Extractable Value)」として解釈されています。PoW時代には少数の非透明なマイニングプール運営者が取引順序をコントロールして利益を得ていましたが、PoSでは誰もがブロック内での取引順序による裁定取引に参加できるようになり、ブロック空間における裁定市場がオープン化されました。ParadigmのGPであるDan氏は、MEVをEIP-1559によるバーン、ヘッジ、リバランス損失、および前後取引間の価格変動に分類しています。難解な用語であるMEVの本質は、チェーン上で取引順序の特権を通じて獲得される部分的または完全な価値すべてを指すものであり、現在ではチェーン上の裁定行為を総称してMEVと呼ぶことも多く、MEVはブロックチェーンにおける副産物や無許可インセンティブとして位置づけられています。ユーザーは先着順でこの価値を取得できます。

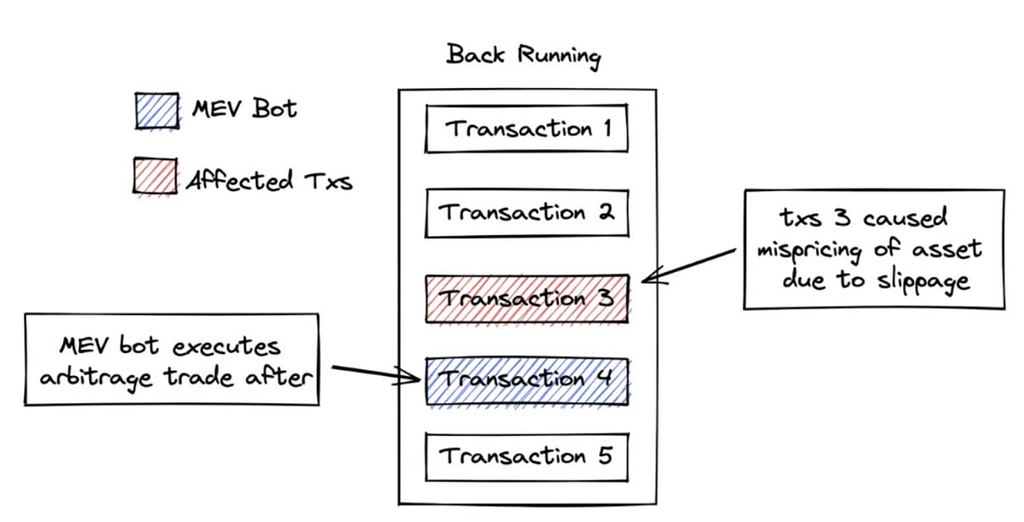

たとえば、AユーザーがAMM上で100ETHを売却したとします。AMMのアルゴリズムにより、単位資産の販売ごとに価格が若干押し下げられ、大量売却を行うとその資産の価格が時価より低くなり、スリッページが発生します。MEVサーチャーはこのような取引を検知した後、新たな価格でETHを購入し、市場価格で再販することで裁定利益を得ます。この例では、MEVサーチャーの取引がAユーザーの直後に最初の取引として実行されなければ、裁定は成立しません。つまり、MEVサーチャー同士の競争は非常に激しく、特定の取引の前後で最初の取引になるためには通常、優先手数料(priority fee)の支払い額によって決まります。つまり、ブロックに優先的に取り込まれるために、マイナーが迅速に取引をパッケージングしてくれるようガス代の入札市場に参入し、激しい競争がガスコストを極めて高水準に押し上げています。

より伝統的な説明では、イーサリアムブロックチェーン上では、すべての新しい取引がまず公開メモリプール(mempool)で待機した後、ブロックに組み込まれてチェーンに追加されます。かつてのPoW時代には、どの取引をブロックに含めるか、またどのような順序にするかはマイナーが決定しており、彼らは単に手数料の高い取引を選択し、順序についてはあまり関心を持ちませんでした。しかし、イーサリアムの巨大な取引エコシステムが生まれると、MEVサーチャーたちは取引の並べ替え、取引の遮断、あるいはmempool内の取引に基づいて新たな取引を作成することで利益を得られることに気づきました。こうした利益こそがMEVです。サーチャーはMEVの発信源ですが、多くの場合、得られる利益の大半はバリデーターなど他の参加者に分配され、サーチャー自身よりもむしろ価値連鎖の中下游に利益が集中しています。

ユーザーおよびエコシステムの持続可能な発展という観点から見ると、MEV活動はおおむね二種類に分けられます。価格発見を助け、清算などを通じてポジティブな影響を与える「良いMEV」と、シンプルな先行取引や、より複雑なサンドイッチアタック(正当な買い注文の前後に新規注文を挟み込み、高い価格で対象トークンを購入・売却する手法)などの「悪いMEV」です。先行取引やサンドイッチアタックは、一般のDEX利用者の取引価格を悪化させます。

二、MEV業界の概要

1、業界の特性

MEV業界は基盤インフラ層に位置し、ブロック空間内での取引に関連するあらゆる分野と密接に連携しており、高収益性、取引シナリオが多様かつ複雑であるほど収益機会が増える、比較的リスクが低いといった特徴があります。複数のL1が共存するエコシステムの拡大と共に成長を遂げています。

2、業界の発展

(1)MEV問題の解決は、イーサリアムロードマップの重要な構成要素です。昨年11月5日、イーサリアム共同創設者であるVitalik Buterin(V神)は、アップデートされたイーサリアム開発ロードマップを発表しました。その中には3つの大きな変更が含まれており、新たに「The Scourge(災禍)」というフェーズが追加されました。これは、信頼できる公正な中立的取引を保証し、MEV問題を解決することを目指しています。このことは、MEVの中央集権化問題に対処するプロトコルへの注目が高まることを意味しており、この分野への関心も徐々に高まっていくでしょう。

(2)今後のMEVの発展は、クロスチェーンMEVの獲得、価値損失の最小化、プロトコルの真のユーザーに対する潜在的な悪影響の軽減、参加者間の公平な分配の確保などの方向性に焦点を当てるべきです。

3、業界規模

この業界の収益規模は、暗号資産市場の取引量とほぼ連動して発展しています。MEV規模に影響を与える主な要因は二つあります。一つは裁定取引の頻度と価格変動との正の相関関係、もう一つは裁定量と総取引量との正の相関関係です。

Flashbotsの収益を見てみると、総粗利は7.1395億ドルであり、これは「良いMEV」とされており、価格発見の促進やDeFiのコア機能の実現、DEXの取引量向上に積極的な影響を与えています。一方、サンドイッチアタックによる収益は12.0611億ドルであり、これは「悪いMEV」とされ、多くのMEV保護型DEXはこの利益の管理と民主化を図ろうとしています。

累計手数料収入で上位3位のUniswap、Pancakeswap、Sushiをベンチマークとして使用すると、これらのDEXの累計手数料は(3.24+1.2+0.77) billion = 5.21 billionドルとなります。ざっくり見積もっても、Flashbots経由で得られたMEV収益は全体の約37%に相当します。実際には主要DEX以外にも、イーサリアム上の他のdapp、alt L1、L2でも相当なMEV収益が発生しています。これら手数料がバリューチェーン全体でどのように伝播し、各サブセグメントの規模を形成しているかを評価するには、MEV利益が異なる参加者間でどのように分配されているかを分析する必要があります。

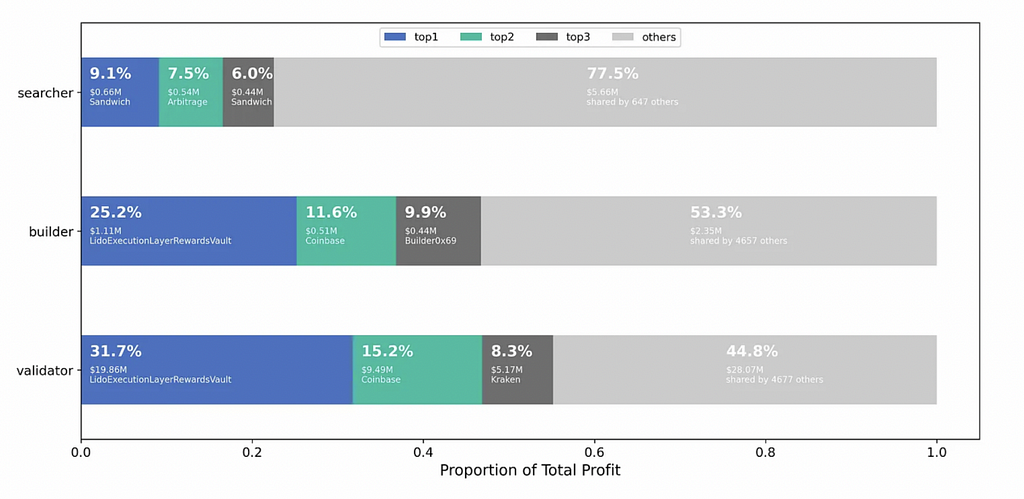

Eigenphiのデータによると、2023年1月および2月の期間中、MEVサーチャーはユーザー全員の取引からウォレットおよびRPCを通じて4830万ドルの利益を得ました。このうち3470万ドルがビルダーに送られ、さらにビルダーはそのうち3030万ドルをバリデーターに送りました。

利益分配:サーチャー—730万ドル(17.4%)、ビルダー—440万ドル(10.5%)、バリデーター—3030万ドル(72.1%)。(以下でこれらの参加者の役割について詳しく説明します)明らかに、大部分の利益(72%)は下流のバリデーターによって吸収されています。

4830万ドルのうち、630万ドルがEIP-1559のバーンに使用されました。ウォレットおよびRPCからビルダーへ、そしてバリデーターへと送られる通常取引の優先手数料は3255.4万ドルでした。また、ウォレットおよびRPCの通常取引によるEIP-1559バーンは2.272億ドルに達しています。

2021年のバブル期には、総収益の上限が4.76億ドルに達しました。保守的にPS倍率を10倍と仮定すると、業界全体の規模は約50億ドルとなります。各サブセグメントの規模は、上記の比率から推定でき、サーチャーは10億ドル以上、バリデーターは35億ドル以上と粗く見積もれます。

ただし、チェーン上で利益を得ているボットは、失敗した取引のコストや、その他オフチェーンでのヘッジ費用など、計算に含まれていないコストを負担している可能性があります。また、ここに示されているのは直接参加者のみの収益であり、間接参加者市場は考慮されていません。実際には、業界全体の規模は上記の数字を大きく上回っていると考えられます。

4、MEV業界構造の二つの視点

(1)バリューチェーン

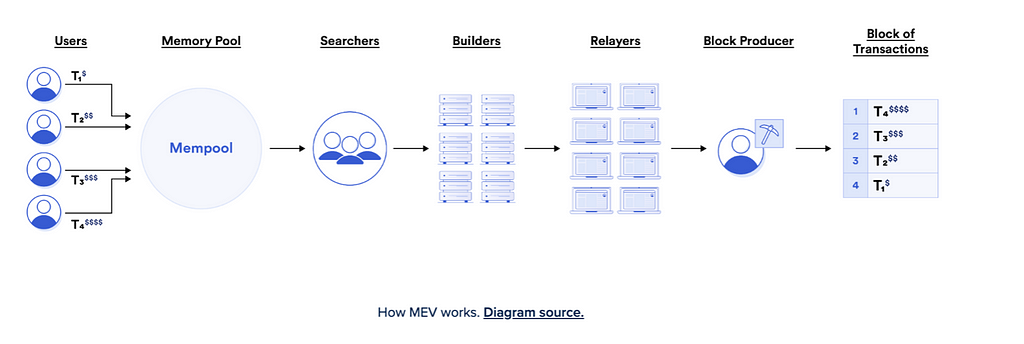

上流(RPC提供者):上流とは、オンチェーン取引情報およびデータを提供するサービスプロバイダーを指し、一般的にはイーサリアムノード運営者またはRPC(Remote Procedure Call)サービスプロバイダーです。これらのプロバイダーは中流および下流の参加者に対して必要なデータインターフェースを提供し、取引やブロックに関する情報を取得できるようにすることで、MEV関連活動に効果的に参加できる環境を整えています。例えば、Uniswapはユーザーが開始した取引(TX)をRPC(リモートプロシージャコール)経由で送信し、これらの取引はイーサリアムのmempoolに入ります。

中流(ツールおよびインフラ):中流には、上流と下流の参加者をつなぐさまざまなツール、プラットフォーム、インフラストラクチャーが含まれ、MEV価値の分配を実現します。これらのツールには、検索エンジン、取引ビルダー、リレーなどがあり、サーチャー(searchers)、ビルダー(builders)、ブロックプロデューサー(block producers)などがMEVチャンスをより効果的に発見、実行、分配できるように支援しています。

下流(MEV利益獲得者):下流には、実際にMEV価値から恩恵を受ける参加者が含まれます。バリデーターをはじめとする、MEV利益を実際に獲得する個人または組織です。バリデーターとは、Proof of Stake(PoS)ネットワークにおいてブロック検証に参加するノードであり、取引手数料およびネットワークの基本金利から報酬を得ることができます。これらの報酬は、中流および上流の活動によって促進されています。下流のバリデーターには、暗号資産取引所(CEX)、流動性ステーキングプラットフォーム(Liquid staking)、機関ステーキング、個人ステーキングなどが含まれます。

(2)直接参加者と間接参加者

MEVバリューチェーンの伝導プロセス

直接参加者には、サーチャー(Searchers)、ビルダー(Builders)、リレーヤー(Relayers)、およびブロック生成者、すなわちバリデーター(block producers/validators)が含まれます。これらの参加者はMEVサプライチェーンの構造を形成しています。これらの直接参加者にさらなるサービスを提供するツールとしては、MEV関連課題の解決を目指すインフラプロジェクトがあり、先月10億ドルの評価額で6000万ドルの資金調達を行ったFlashbotsが代表的です。同社はこの資金を活用してプラットフォームSUAVEを開発する予定です。

SUAVE(Single Unified Auction for Value Expression)は、MEV関連の課題を解決するためのインフラで、将来は異なるチェーンの共通ソーティングレイヤーとなることを目指しています。SUAVEは、mempoolおよびブロック生成の役割を既存のブロックチェーンから切り離し、独立したネットワーク(ソーティングレイヤー)を形成しようとしています。これは任意のブロックチェーンに対して即座に適用可能なmempoolおよび分散型ブロックビルダーとして機能し、他チェーンのmempoolおよびbuilderの役割を担うことができます。SUAVEの主な目的は、ユーザー、ブロックビルダー、バリデーターなどMEV関連の参加者に、より分散的で公平なエコシステムを提供することです。すべてのチェーンのmempoolとbuilderを他の役割から分離し、専門化された管理を実現することで、全チェーンの効率を向上させ、win-winの状況を創出します。これにより、ブロックチェーン自体がより分散化され、バリデーターの収入が増加し、サーチャー/ビルダーは好みを設定でき、潜在的な収益も拡大し、ユーザーは最も安価な価格でプライベート取引を行うことが可能になります。

-

サーチャーはコードを記述し、独自の複雑なアルゴリズムを用いてmempool内のMEV機会を識別します。公共取引プールおよびFlashbotsのプライベート取引プールを監視します。彼らは「パケット」をビルダーに提出するために競合し、ガス入札額(priority fee)を提示することで、支払う意思のある最大コストを表明します。

-

ブロックビルダーは、リアルタイム市場でバリデーターに代わってブロック構築を実行するために競合する専門プロバイダーです。MEV-Boostをダウンロードしたユーザーであれば誰でもブロックビルダーになれます。ビルダーはサーチャーからの取引を受け入れ、さらにそこから収益性の高いブロックを選択し、MEV-Boostを通じてリレーヤーにブロックを送信します。

-

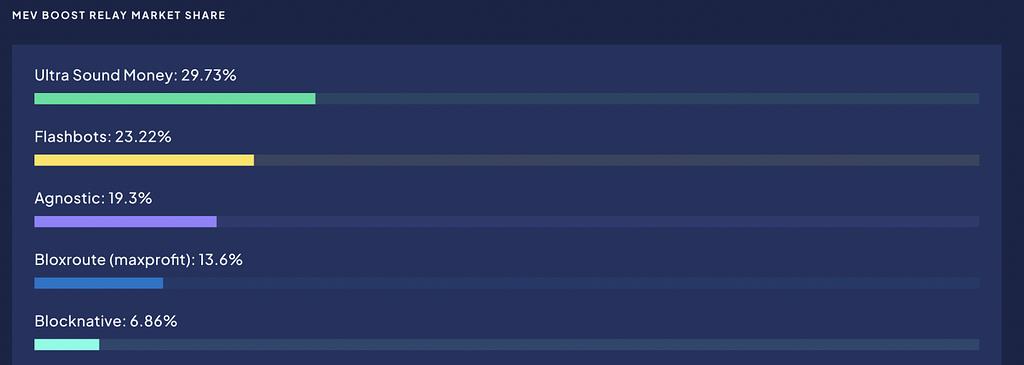

リレーヤーは、ブロックビルダーとブロック提案者(proposer)の中間的存在であり、バリデーターがブロックスペースをブロックビルダーに提供できるようにします。一部のリレーヤーはTornado Cashプロトコルを通じて送金されたETHの取引を扱いますが、他にはこうした取引を除外したり「検閲」したりするものもあります。MEVリレーヤーは検閲問題をめぐり論争になっています。2022年8月、Tornado Cashは米国財務省外国資産管理局(OFAC)によりブラックリスト入りし、米国民、居住者、企業がこのプロトコルを通じて資金の送受信を行うことが違法となりました。以来、バリデーターはMEV収益を得るために使用するリレーヤーを慎重に選ばなければならず、「OFAC準拠」かどうかでリレーヤーを選別する判断を迫られています。米国内のイーサリアムノード数が多いことから、米国のバリデーターの多くは規制当局の監視を避けるために準拠を選び、非準拠リスクを回避したいと考えています。しかしこれは、検閲耐性の原則に反するものです。Flashbotsのリレーヤーは初のMEV-Boostリレーヤーであり、非準拠取引を検閲する方針を採用しており、これが当初のイーサリアム上でOFAC準拠ブロックが支配的であった理由を説明しています。しかし、検閲しないリレーヤーも含め、利用可能なリレーヤーが増えたことでこの傾向は逆転し、現在OFAC準拠ブロックは半数未満となっています。Flashbotsリレーヤーの市場シェアも低下しており、現在は23%です。

MEV Boost Relay 市場シェア

-

ブロック生成者/バリデーターは、PoS下でブロックを検証し、ブロックチェーンへの追加を提案する責任を持つ実体です。彼らはしばしばMEV収益の最大の捕獲者です。PoSでは、任意のユーザーが32ETHをステーキングすることでバリデーターになれます。現在、Lidoが最大のバリデーターです。バリデーターはMEV-Boostを使用することで、複数のリレーヤーからの提案の中から最も収益性の高いブロックを選択し、priority feeを受け取ります。その後、多数のバリデーターの中からランダムに1名がプロポーザーとして最終取引を提出(ブロック生成)します。

間接参加者には、取引を生み出すほとんどすべての基盤L1、L2、アプリケーション層のプロジェクトが含まれます。アプリケーション層はさらにDEX、レンディング、LSD(MEV活動はDEX手数料の増加、清算の支援、バリデーターの実行層APY向上など、DeFiエコシステム全体にわたって行われます)に分かれ、特定の取引シナリオでユーザーがMEVを回避できるようにするプロトコル(ツール提供者および受益プロトコルを含む)に派生します。UnibotなどのTGbotプロトコルも該当します。

各参加者のリーディングプロジェクト

Lido

MEVはイーサリアム経済にとって依然重要であり、すべてのイーサリアム取引の15%以上を占め、ステーキングおよびバリデーターの報酬率を25%引き上げています。Lidoは下流バリデーターの中で最大の収益獲得者であり、今年1〜2月の2か月間で全バリデーターの収益の31.7%(1986万)を獲得しています。Lido DAOの実行層APRを例に挙げると、主にMEV収入が中心で、stETH総収入の約1/3を占めています。チェーン上での取引活性が高い時期には、その割合は70%近くに達することもあります。したがって、バブル期が到来すれば、MEV収入はステーキング総収入の70%を占めると予想され、MEV業界とLSD業界の発展には強い正の相関があると言えます。

Uniswap

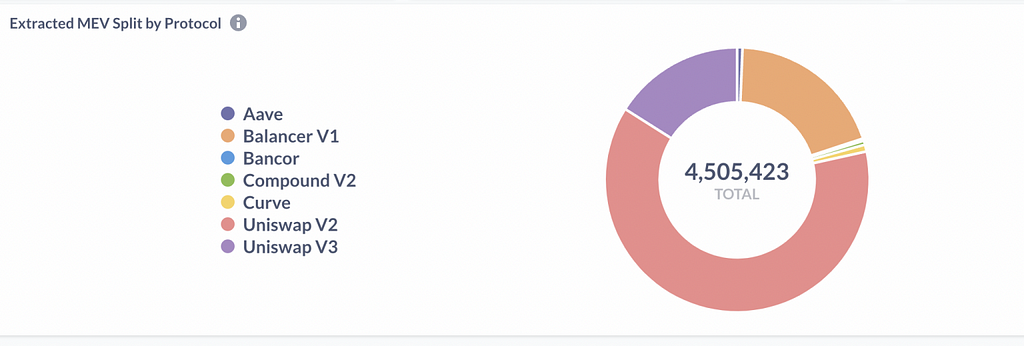

異なるDEXプロトコルによるMEV獲得額

Uniswap関連のMEV取引による利益は2.52億ドルです。2022年のみで、裁定ボットはUniswap V3の流動性プールにおける価格の不均衡から少なくとも8500万ドルを獲得しました。サンドイッチボットは、Uniswap V3の流動性プールの交換ユーザーから少なくとも4700万ドルを獲得しました。JITボットはUniswap V3の交換手数料収入から600万ドルを獲得しています。

これら三種類の合計抽出価値は、供給者側収入(5.4億ドル)の25%を超えています。

Uniswapの真のユーザーにとって、将来的なUniswapXはMEV収入を内部に組み込むことで、スワッパーの利益を大幅に向上させるでしょう。UniswapXのアグリゲーターおよびRFQによるオフチェーン注文マッチングメカニズムは、MEV防止において大きな進歩となります(ただし、分散化の犠牲を伴います)。クロスチェーンMEV獲得の観点からは、UniswapXが計画するクロスチェーン技術は重要な基盤インフラとなります。

Unibot

現在、TG Bot業界の時価総額は2億ドル未満であり、その中でリーダーであるUnibotは約75%の市場シェアを占めています。

Telegramの8億ユーザーという規模を考えると、Unibotは機能統合を通じて巨大なトラフィック入口を開こうとしています。ロボット機能はまだ初期段階ですが、トラフィックプール内でワンストップ取引を行う戦略は、大多数のDeFiアプリの顧客獲得方法とは明確に異なります。ただし、最終的には大部分の取引は依然としてUniswap上で行われます。

現在、UnibotのDAUは7月の2週間で約400人からピーク時には1700人に急増しました。客観的に見ても、まだ大きな成長余地があります。ただし、この業界のユーザーグループは特殊で、通常はmeme相場が盛んな時期にユーザーの熱意が続き、全体の時価総額も小さいながらビジネスモデルは成立しており、トークンには比較的合理的な配当メカニズム(40%の収益分配)があります。成長の天井も高いです。長期的には、価格に鈍感なユーザーのみがUnibotを利用することになるでしょう。Uniswap上で直接取引するよりも5%の税が多くかかります。こうしたプロトコルには明らかな弱点もあり、ロボットにはさまざまな設定がありますが、通常はユーザーが専用ウォレットを作成したり、既存ウォレットを接続したりすることが可能です。いずれの場合も、ロボットは秘密鍵にアクセスできるため、ユーザーにとっては追加のリスクが生じます。

評価面

-

Unibot ピーク時 Vol/FDV = 12mln/182mln= 0.06

-

Uniswap: Vol/FDV = 429mln/6193mln=0.069

-

Velo: Vol/FDV 7.5mln/100mln=0.075

Vol/FDV指標から見ると、市場はUnibotの価格を妥当な評価範囲まで押し上げましたが、memeの人気が薄れると、Unibotの取引量も顕著に減少することが予想されます。

イーサリアムエコシステム以外にも、MEV業界の機会は存在しています。さらに、将来のより複雑なクロスチェーン取引シナリオは、MEV活動を顕著に拡大するでしょう。

三、MEVとDEXエコシステムの動的バランス

MEV取引量と総取引量の間には正の相関関係があります。Eigenphiのデータによると、取引量(裁定取引を除く)と裁定取引量の相関係数は0.6、取引量(サンドイッチ取引を除く)とサンドイッチ取引量の相関係数は0.62です。したがって、総取引量が大きくなるほど、MEV取引量も大きくなります。ますます多くのDEXが複数のチェーンでTVL(総ロック価値)を増やしており、同じアセットペアの流動性プールが複数のチャネルに形成されますが、それぞれの取引量と深さは異なり、取引およびMEV活動に新たな機会を生み出しています。

MEV活動に影響を与える他の要因としては、ガス手数料の高低(低いほど潜在的利益は高くなるが、サーチャーが大規模取引のためにネットワーク全体のガスを吊り上げる可能性もある)および市場の変動性(変動が大きいほどサンドイッチ裁定の機会が増える)が挙げられます。

AMMは、MEVが抽出される主な場所です。Uni V3の登場により、集中流動性範囲の概念が導入され、トレーダーはより狭い価格帯で取引できるようになりました。これにより価格差が縮小し、ある種のMEV活動の利益幅が低下しました。さらに、Uni v3はより精密な価格設定メカニズムを採用しており、理論上はスリッページも以前のバージョンより小さくなり、MEV利益の機会が減少し、MEV活動の一部を抑制する効果があります。簡単に言えば、特定価格帯の集中流動性が深まり、ユーザーが価格設定を細分化することでスリッページが小さくなり、MEVが裁定できる利益も大幅に減少しました。

さらに進んだ防MEV DEXは、以下のメカニズムを通じて一般ユーザーを保護しています:

(1)注文の公開性と予測可能性-DEXは注文提出前に注文詳細を公開し、オークションなどの仕組みを採用することで、オンチェーンマッチングではなく類似注文ブックのオフチェーンマッチングを実施し、先行取引(front-running)攻撃の機会を減らします。事前に情報を公開することで、トレーダーは市場行動をより正確に予測でき、攻撃の確率を低下させます。

(2)時間ロック取引-特定ブロック以降にのみ取引を実行できるように時間ロックを実装します。これにより、フラッシュローン(flash loan)などの攻撃の影響を軽減できます。なぜなら、攻撃者が同一ブロック内で複数の取引を実行できなくなるためです。

(3)バッチ取引-DEXはトレーダ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News