カンクン・アップグレードのレイアウト:OPとARB、どちらがより優れた選択肢か?

TechFlow厳選深潮セレクト

カンクン・アップグレードのレイアウト:OPとARB、どちらがより優れた選択肢か?

L2において、ユーザー規模が大きくなり、タイプが多様になるほど、人々がL2で協力することの難易度は低くなる。

執筆:Alex Xu

2023年、カンクンアップグレードは上海アップグレードに次いで最も重要な業界イベントの一つであり、その恩恵を受けるL2プロジェクトは今年注目すべき主要テーマである。

現時点の情報によると、EIP4844に含まれるカンクンアップグレードは2023年10月~2024年1月の間に実施される予定だ。また、主力L2プロジェクトであるArbitrum(以下ARB)とOptimism(以下OP)のトークン価格は上半期にそれぞれ過去最高値を更新した後、大幅な調整局面を迎えており、現時点では依然としてポジショニングの好機かもしれない。

もちろん、時価総額で見ると、OPの流通時価総額は2023年に入ってから一貫して新高を更新している一方、ARBは低位でのもみ合いが続いている。本稿では以下の内容について整理してみる。

-

L2の価値源とビジネスモデル

-

OPとARBの競争力および事業データ比較

-

カンクンアップグレードがL2のファンダメンタルズをどう改善するか

-

OPの潜在的リスク

以下は執筆者が発表時点で持つ暫定的な見解であり、主にビジネス視点からの評価・解説に重点を置き、技術的詳細についてはあまり触れない。事実や見解に誤りや偏見が含まれる可能性があるため、あくまで議論材料としていただき、他のリサーチ関係者のご指摘も歓迎する。

1. L2の価値源とビジネスモデル

1.1 L2の価値源と持続的優位性

L2が提供するのはL1と類似した製品、すなわち安定的で検閲耐性がありオープンなブロックスペースであり、これは特化された「オンチェーンクラウドサービス」とも言える。L1と比べてL2のブロックスペースの主な利点はコストがより安いことにある。例えばOPの場合、平均Gasコストはイーサリアムのわずか1.56%に過ぎない。

このようなブロックスペースが特化されたクラウドサービスであるため、満たされるニーズも普遍的ではなく、多くのインターネットサービスはL1やL2上で動作する必要がない。一方で、従来世界では制約が多く透明性に欠ける金融サービスが、ブロックチェーン上では最も豊かな応用実績を持っている。

つまり、L2のブロックスペースに対するサービス構築者とユーザーの需要が、L2の価値の上限を決定する。

L2はL1と同様に、ネットワーク効果に基づく持続的優位性(モート)を築き上げることができる。

L2において、ユーザー規模が大きく、多様なタイプのユーザーが存在するほど、人々がL2上で協働する難易度は下がり、新たなサービスモデルがここで芽生えやすくなる。それがさらなるユーザーの獲得とネットワークへの定着を促進し、新しいユーザー一人ひとりの参加が、このL2ネットワークにおける他のすべてのユーザーにとっての潜在的価値を高めていく。

Web3の世界では、L1&L2のネットワーク効果の強さはUSDT代表のステーブルコインに次ぐ。特にトップクラスのL1&L2ほど参入障壁が高く、往々にして高いバリュエーションプレミアムを享受する。

1.2 L2の収益モデル

L2の収益モデルは明確かつシンプルで、信頼できるDA(Data Availability:データ可用性)レイヤーからストレージスペースを購入して自らのL2データをバックアップし(L2に問題が発生した際に復元可能にする)、一方でユーザーに対して安価なブロックスペースサービスを提供して料金を徴収する。利益は「L2の収益(基本料金+MEV収入)-DAプロバイダーへの支払い」で算出される。

OPとARBの例では、選択されたDAレイヤーは非中央集権性が最も高く、信頼性の強いL1であるイーサリアムであり、イーサリアムにGasを支払って圧縮されたL2データを保存している。彼らが徴収する料金は、一般ユーザーおよび開発者がL2を利用する際に支払うGas料金とMEV収入であり、これらから前者を差し引いたものが粗利益となる。

「粗利益」と呼ぶのは、まだ人件費やエコシステム報酬、マーケティング費用などの他の支出が控除されていないためである。

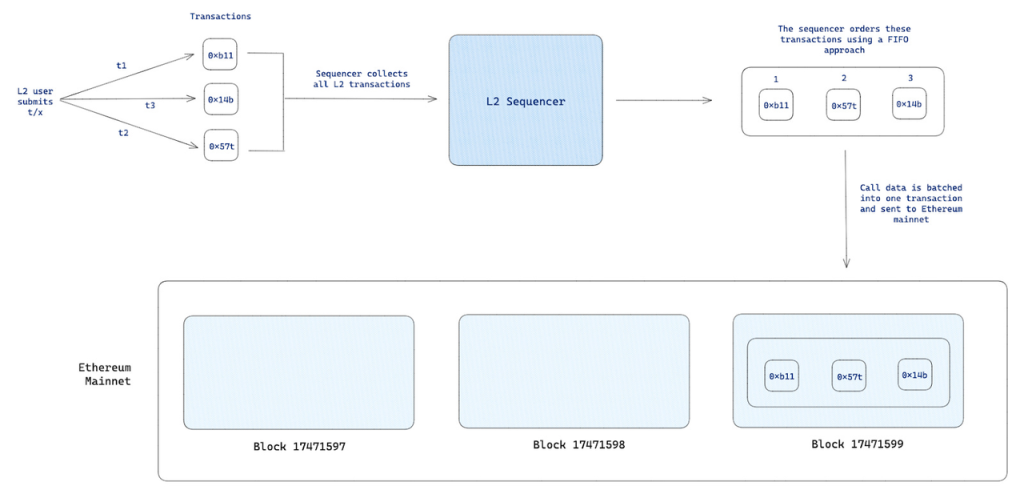

ソーターがL2業務プロセスにおける役割

L2の料金徴収とL1へのコスト支払いはいずれもL2のソーター(sequencer)によって実行され、利益もソーターに帰属する。現在、OPとARBのソーターは公式チームが運営しており、利益も公式財務庫に帰属している。ただし、中央集権的なソーターには非常に高い単一障害点リスクが伴うため、OPとARBとも将来的にソーターの非中央集権化を約束している。

非中央集権化されたソータリングメカニズムはPOS方式で運用される可能性が高く、非中央集権化されたソーターは信用保証としてL2ネイティブトークン(ARBまたはOP)をステーキングし、職務を怠った場合には保証金が没収(slashed)される。一般ユーザーは自身でステーキングしてソーターになることも可能だが、Lidoのようなステーキングサービスを利用し、ユーザーが担保トークンを提供し、専門的で分散化されたソーター運営者がソータリングおよびアップロードを行う形態もあり、その場合ユーザーはソーターが得るL2料金およびMEV報酬の大部分(Lidoの場合は90%)を分配される。

そのとき、ARBおよびOPトークンはガバナンス機能に加え、経済的価値を持つようになる。

1.3 ARB VS OP

OPの競争優位性

ARBが登場して以来、各種L2事業データにおいて明らかにOPを上回っていた。前述のネットワーク効果理論からすれば、頭部L2であるARBはOPよりも強い競争力を有し、より高いバリュエーションプレミアムを享受すべきである。

しかし、この状況は今年2月にOPがSuperchain戦略を打ち出し、OP stackの普及を本格的に推進して以降、徐々に変化し始めた。

Op stackはオープンソースのL2技術スタックであり、他のL2構築を希望するプロジェクトが無料で利用して迅速に独自のL2を展開でき、開発・テストコストを大幅に削減できる。SuperchainとはOPが描く将来像であり、OP stackを採用したL2同士は技術アーキテクチャが一致しているため、安全かつ効率的、原子レベルでの資産および情報の通信・相互作用が可能になり、Cosmosの「インターコン」(Interchain)に類似する「Superchain」と呼ばれるものである。

OP stackおよびSuperchainの発表後、まずCoinbaseが採用を決め、OP stackを使用して構築したL2 BaseとSuperchain戦略を2月に共同発表し、8月10日に正式にローンチした。Coinbaseによる模範的効果により、その後OP stackはますます多くのプロジェクトに採用され始めた。たとえばBinanceのopBNB、Paradigm投資のNFTプロジェクトZORA、LootエコシステムプロジェクトAdventure Gold DAO、Gitcoin支援の公共財サービスプロジェクトPublic Goods Network(PGN)、トップオプションプロジェクトLyra、有名なオンチェーンデータダッシュボードDebank、そして元々L1であったCeloまでもが、自らのL2構成としてOP stackを選択した。

かつてのL2プロジェクトの対象は自らのブロックスペースを使うユーザーだったが、SuperchainおよびOP stackはユーザーの定義をL2運営者にも拡大し、2C(ここではL2開発者もCに含む)のビジネスから2B2Cのビジネスへと転換した。これによりOPは新たな価値源と持続的優位性を築き上げた。

-

マルチチェーンネットワーク効果。 ネットワーク効果における「ネットワーク」の定義を単一チェーンから「マルチチェーンネットワーク」へ拡張する。標準化されたOP stackにより資金と情報をクロスチェーンで接続し、L2運営者がユーザーの獲得と運営を担当することで、「マルチチェーンネットワーク」全体のユーザーベースを拡大し、その人口増加がネットワーク内のすべてのユーザーおよび各L2の価値を向上させる。

-

スケールメリット。 固定的な技術基盤コスト(OP stackのアップグレード・メンテナンスなど)はOPが負担するが、他のOP stack利用者が提供するフィードバックや改良によりOP stackの品質がさらに向上し、個別チェーンの技術維持・アップグレード、ソーターおよびインデックスインセンティブのコストを削減し、潜在的なL2ソリューション採用者への魅力を高める。

-

利害共同体。 より多くのWeb3産業の大手企業をOPエコシステム内に引き込み、利害の一致により、技術、ユーザー、開発者、投資など複数面での支援を得やすくなる。

単一チェーンエコシステムからインターコンエコシステムへの昇格により、OPは全チェーンのユーザー数および開発者数の成長期待に恩恵を受けているだけでなく、かつて大きくリードしていたARBに迫り、あるいは逆転しつつある主要事業データもある。

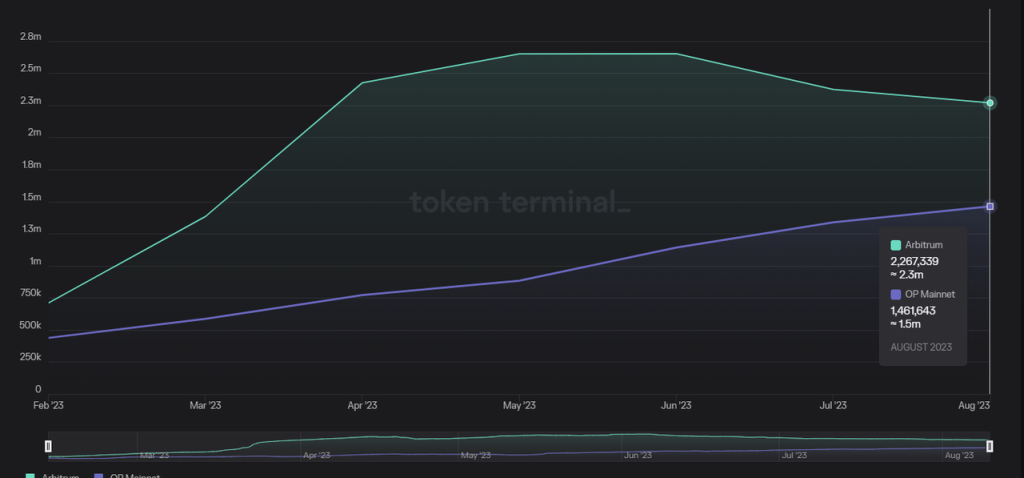

a. 月間アクティブアドレス数:OP/ARBの週間アクティブアドレス比率は最低32.1%から現在73.6%まで上昇

出典:tokenterminal

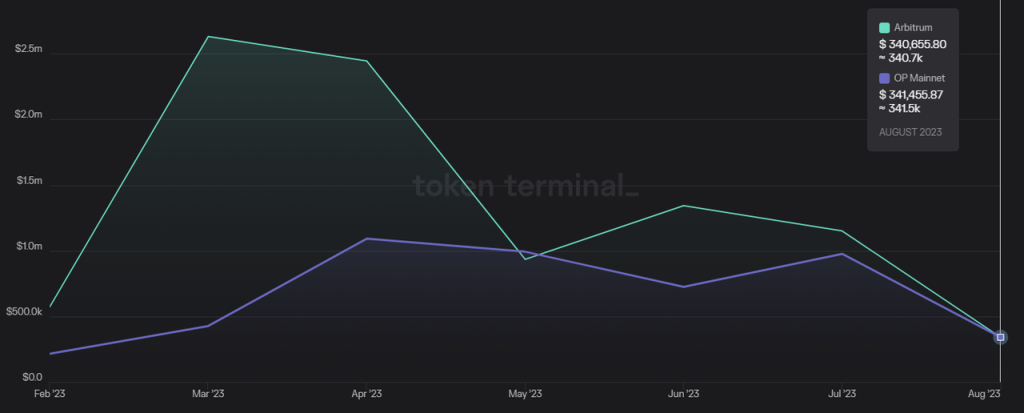

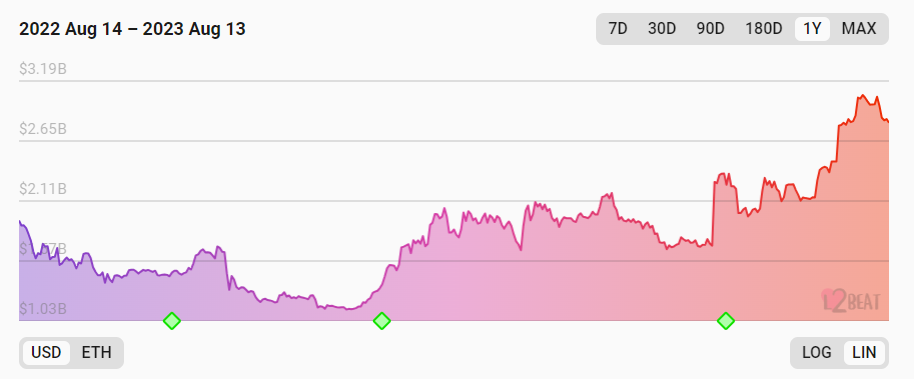

b. 月間L2利益:OP/ARBのL2利益比率は最低16.4%から現在100.2%まで上昇(逆転)

出典:tokenterminal

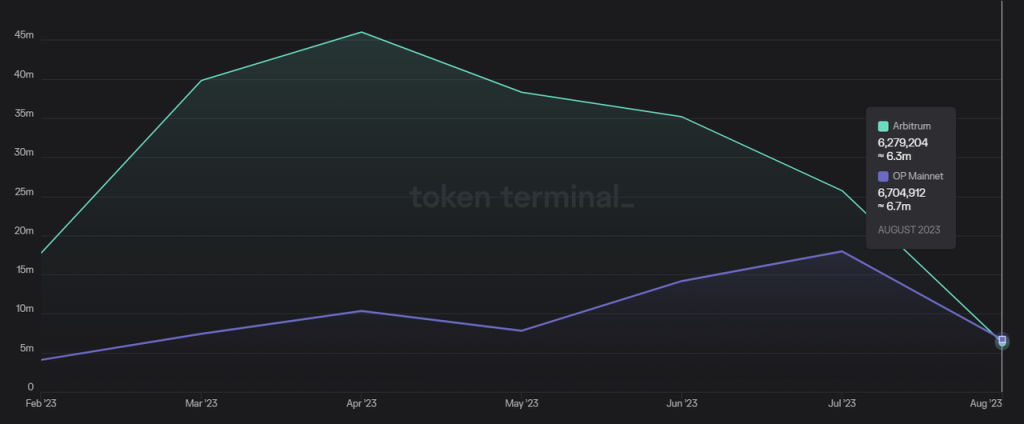

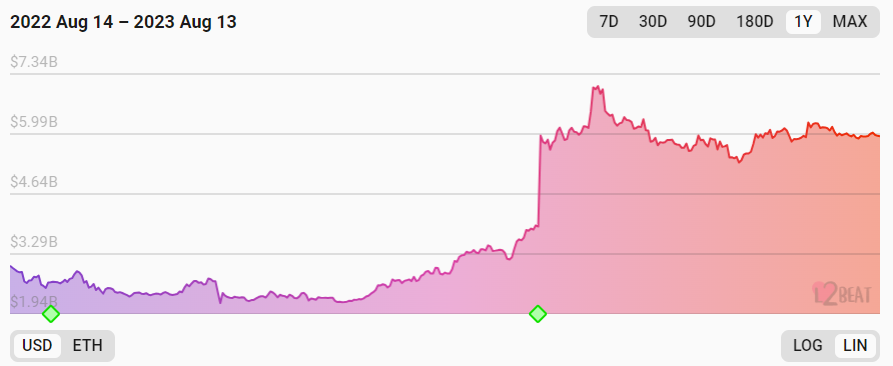

c. 月間インタラクション回数:OP/ARBの月間インタラクション回数比率は最低22.4%から現在106.5%まで上昇(逆転)

出典:tokenterminal

d. チェーン上資金量:OP/ARBのTVL比率は最安時の1/3から現在1/2まで上昇

OPチェーン上TVLは3月時点で約20億ドル、現在は約30億ドル

ARBチェーン上TVLは3月時点で約60億ドル(最高70億ドル)、現在も約60億ドル

出典:https://l2beat.com/

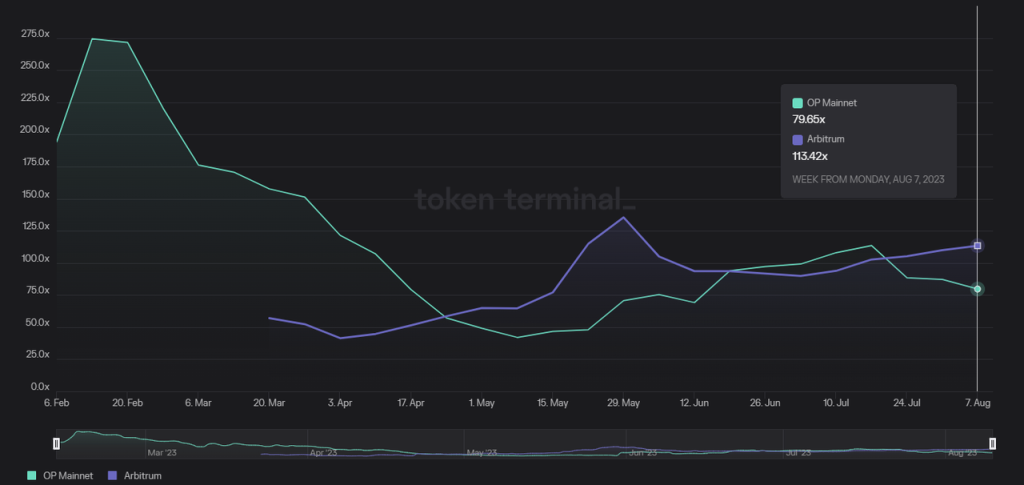

OPとARBのバリュエーション比較

OPの急激な事業データ上昇に対応して、OPメインチェーンのARBに対する相対的バリュエーションはますます魅力的になっている。

P/E(流通時価総額/L2年率利益):最近1週間の収益をベースに計算すると、OPのPEはすでに80以下に低下、ARBは113である。これは近数ヶ月間OPの価格が著しく強気で、流通量が継続的にアンロックされている状況下での結果である。

出典:tokenterminal

OPエコシステムの新生勢力が急速に発展

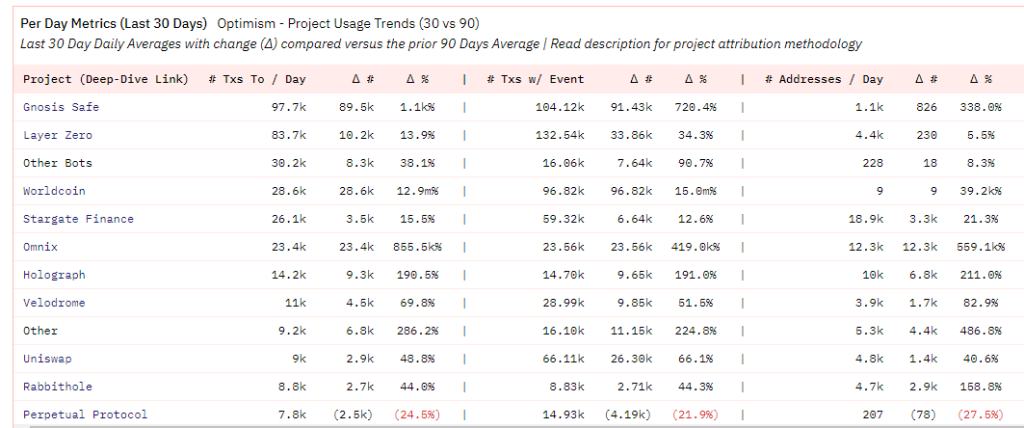

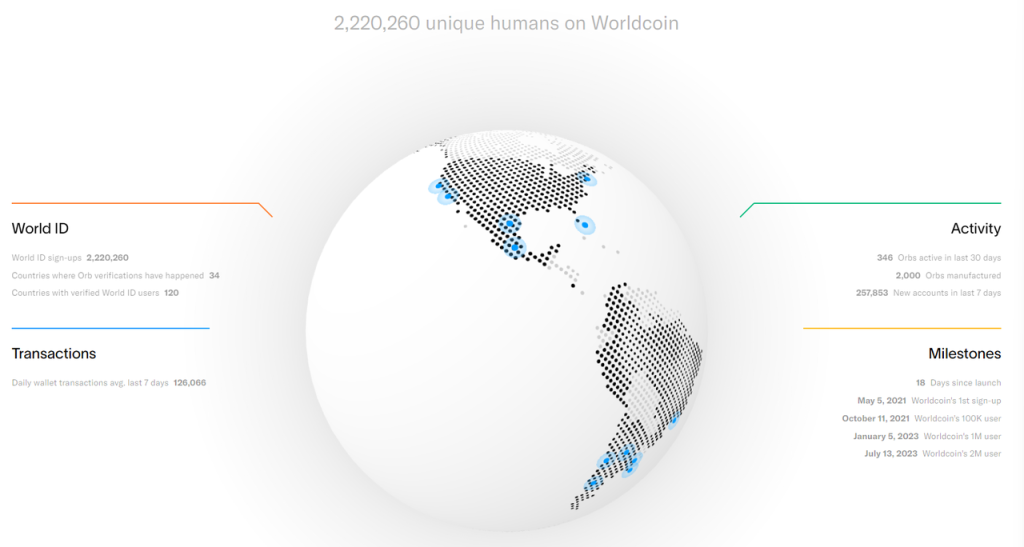

OPメインチェーンの事業データがARBに迫っている背景には、自らのエコシステム回復の影響もあるが、新しくOP陣営に加わったパートナーの貢献の方が大きい。例えばOPメインチェーンで直近30日間の取引回数が最も多いプロジェクトのうち、Gnosis Safeのコントラクト操作が1位、Worldcoinが4位となっている。

出典:https://dune.com/optimismfnd/Optimism

実はGnosis Safeの大量取引はWorldcoinチームによるものであり、今年6月末時点でWorld Appはすでに30万以上のGnosis Safeアカウントを展開していた。これはWorld AppのアカウントがOptimismメインネットへ移行したことに起因する。

また、Worldcoinが8月11日に公式サイトで公開したデータによると、登録ユーザーはすでに220万人を超え、直近7日間で25.7万の新規アカウントが作成されており、World appの平均日間送金回数は12.6万回に達し、現在のOPおよびARBメインネットの日間送金回数の約21%に相当する。

出典:https://worldcoin.org/

現時点ではWorldcoinはIDシステムおよびトークンのメインネット移行のみ完了しており、今後はOP stackに基づくアプリチェーンを開発予定で、より多くのアクティブユーザーおよび開発者を呼び込むことが期待される。

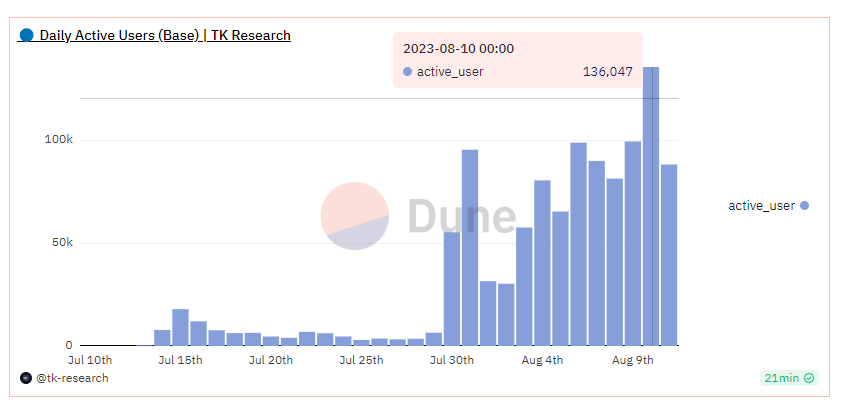

WorldcoinのOPメインネットへの貢献に加え、OP stack L2初かつ最大の支援者であるCoinbaseのBase L2もローンチ後のデータ成長が非常に強力で、8月10日のアクティブアドレス数は13.6万に達し、L2トップのARB(14.7万)に肉薄している。

出典:https://dune.com/tk-research/base

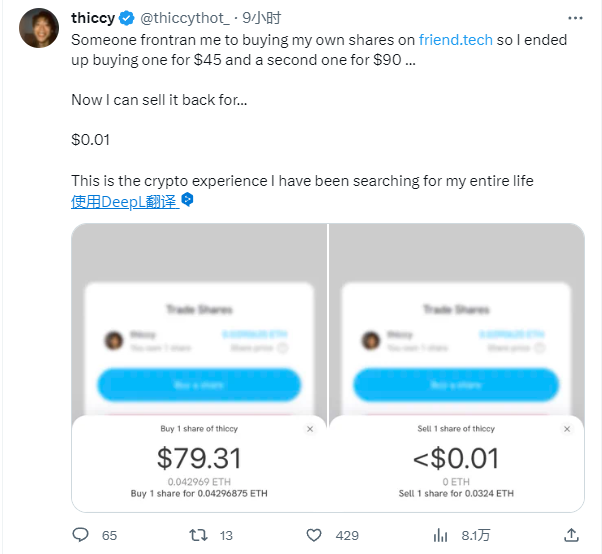

すべてのスマートコントラクトL1&L2の中で、この数値はTron(150万)、BNBchain(104万)、Polygon(37万)、Arbitrum(14万)に次ぐ順位である。さらにBaseが8月10日に正式ローンチ後、最初に話題を巻き起こした注目のアプリは、伝統的なDeFiやミームコインではなく、ソーシャル属性を持つfriend.techだったことは驚きである。

ARBの苦境

ARBの苦境は、Arbitrum Oneという強力な事業データを持つL2メインチェーンや性能の高いArbitrum Novaに加え、OP stackに対抗するOrbiter L3スタックも展開しているものの、L2がまだ盛り上がり始めたばかりの段階で、自らをL3と位置づけ、Arbitrum Oneを自らのDA層とする大規模プロジェクトは多くない。優れた産業リソース(ユーザー、開発者、IPコンテンツ)を持つプロジェクトは、より高いバリュエーション上限と広範なターゲットユーザーを得られるため、L2構築を好む傾向がある。

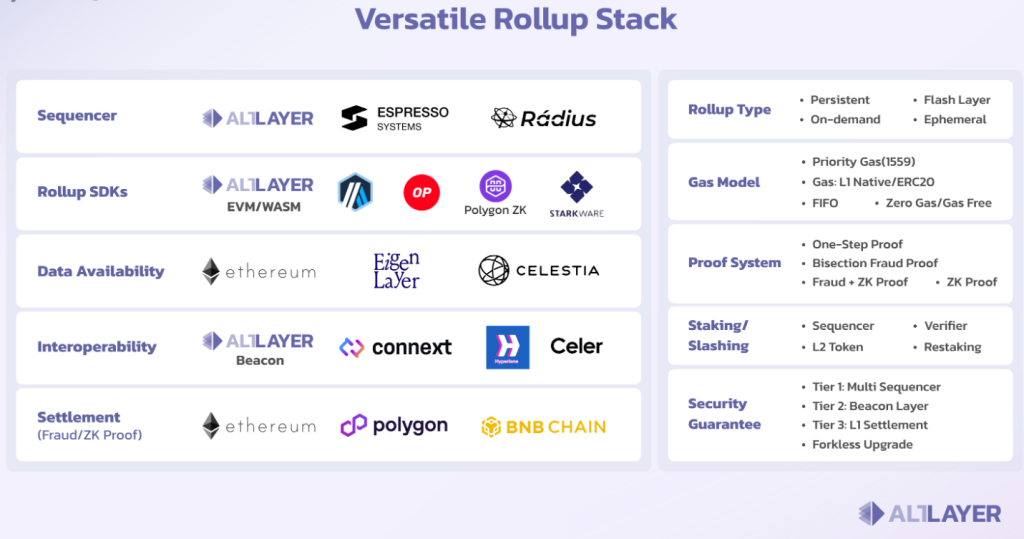

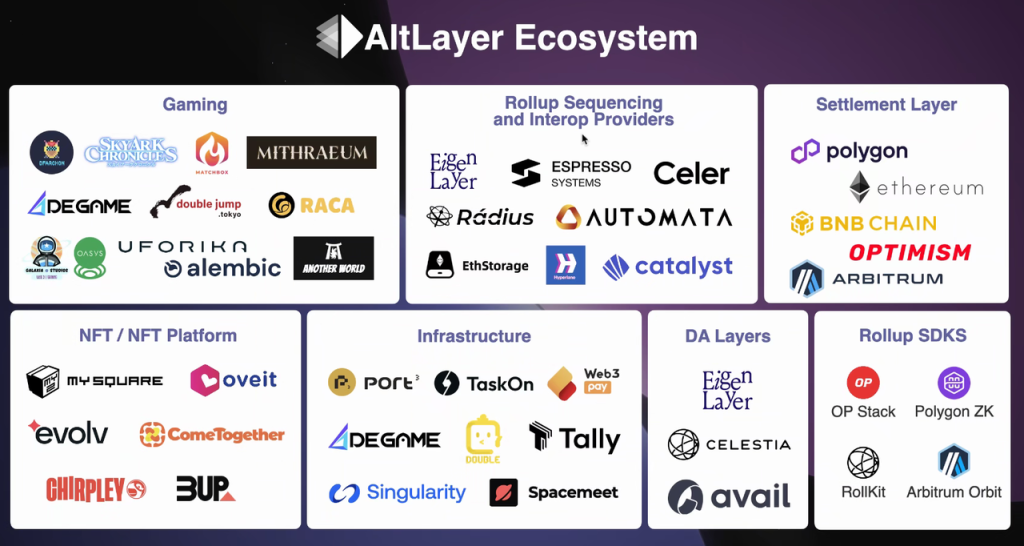

また、より小規模なRollupプロジェクト市場では、ArbitrumのOrbiterはALTLayerに代表されるRaaS(Rollup as a Service)プロジェクトとの競合に直面している。ALTLayerらは低障壁・低コードのRollup構築・運営ソリューションを提供し、既存のRollupモジュールのさまざまな選択肢を統合して、ユーザーがレゴのように自由に組み合わせられるようにしている。

ALTLayerが提供するRaaSモジュール型ソリューション

RaaSプロジェクトが提供するRollupメニューの中では、ArbitrumのOrbiterは選択肢の一つに過ぎず、小型ユーザーは比較検討の末、経済的かつ安価なL2ソリューションを選ぶ可能性もあり、自らをL3と定義しないだろう。

このような状況下で、Arbitrum Oneは単一L2として他L2に対して依然としてわずかな事業データリードを保っているものの、全体のL2市場におけるユーザー占有率は実質的に急速に低下している。なぜなら、多数の新旧ユーザーがOP系およびハイブリッド系L2へ流れ込んでいるためである。

総じて、OPはオープンソースのL2キットを通じ、B2B2Cモデルでパートナーのユーザーを取り込みネットワーク効果を形成しており、長期的にはARBのような強力な単一チェーン戦略に比べて商業的に明確な優位性を持つ。ARBが今後戦略を調整しなければ、L2単体王者の地位も危うくなるだろう。

2. カンクンアップグレードがL2プロジェクトのファンダメンタルズをどう改善するか

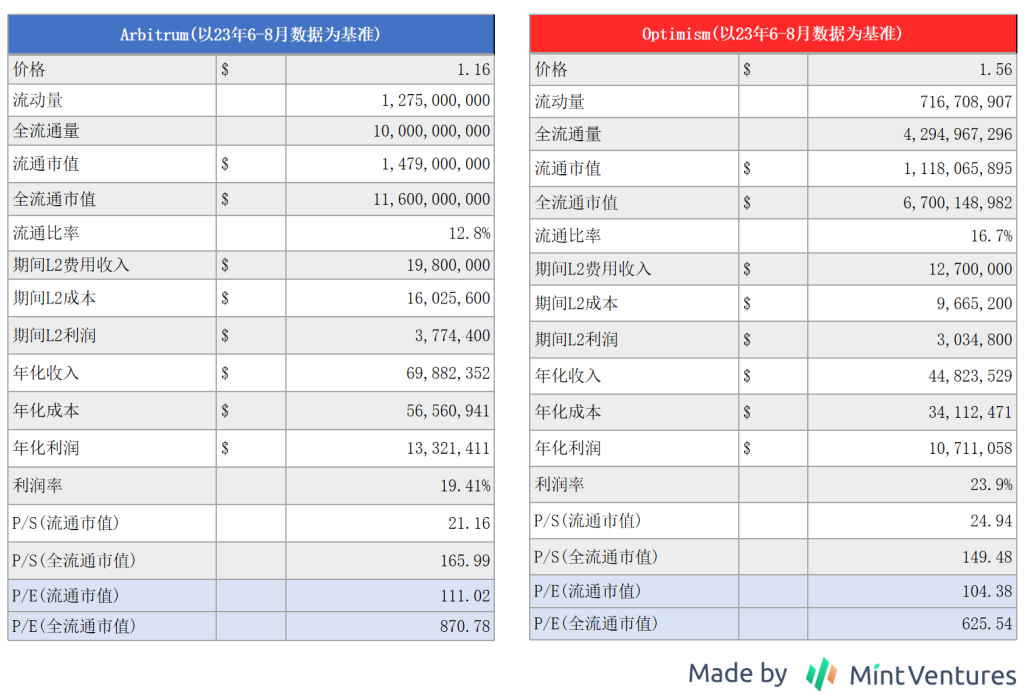

2.1 ARBおよびOPの現在のプロジェクトバリュエーション測定

ARBおよびOPの直近3ヶ月程度の収益データと現在価格を用いて、それらのバリュエーション水準を測定する。

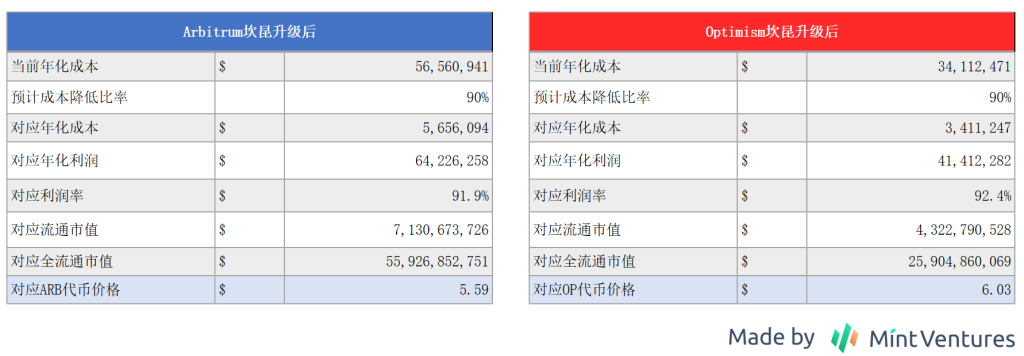

P/E指標が変わらないと仮定し、カンクンアップグレード完了後、ARBおよびOPのL1コストが90%低下した場合(EIP4844によりL2のL1コストが90~99%削減されると予想されており、ここでは保守的な値を採用、詳細は参考資料参照)、L2の料金体系は据え置きとした場合、ARBおよびOPの価格は以下のように推計される。

カンクンアップグレードによるL1コスト削減は、直接的に利益の増加をもたらし、それに伴いバリュエーションが上昇する。

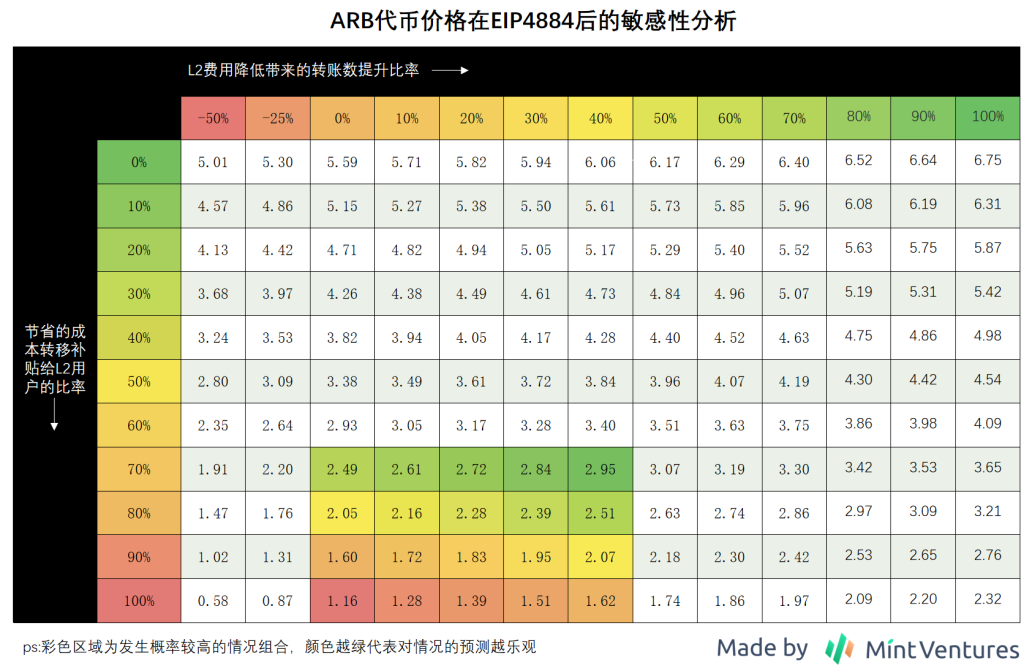

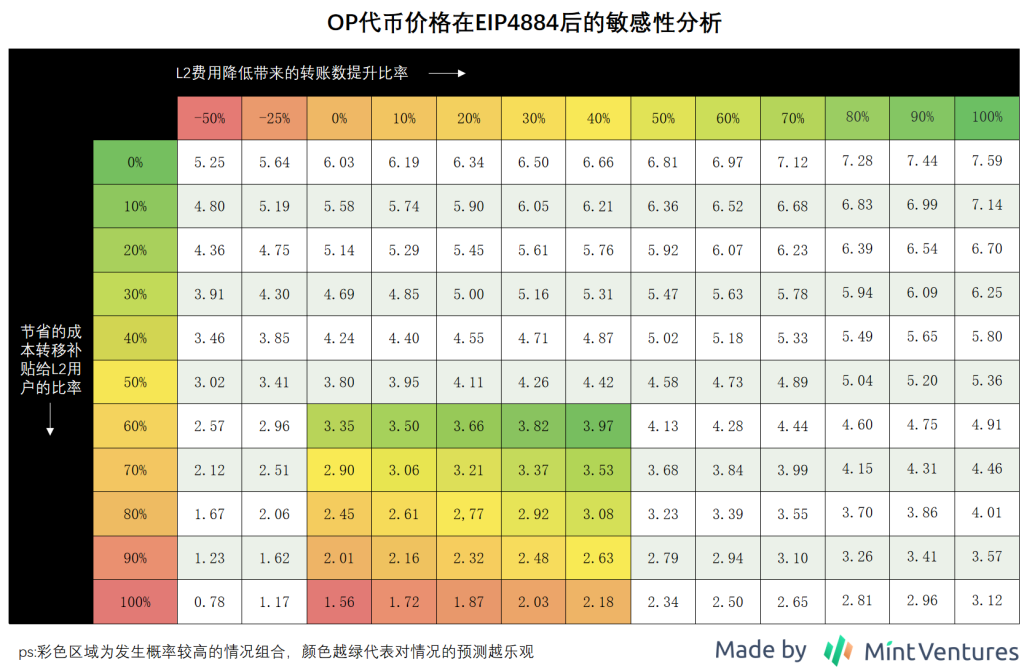

2.2 カンクンアップグレードがL2のバリュエーションに与える影響

もちろん、カンクンアップグレード後のL1コスト低下に伴い、ARBおよびOPは対応するL2料金を下げざるを得なくなるため、バリュエーション評価には以下の二つの変数を考慮に入れる必要がある。

1. ARBおよびOPがコスト削減のうちどれだけの割合を、L2料金の引き下げを通じてユーザーに還元するか

2. L2料金の低下により、L2取引の活発度がどれだけの割合で上昇するか

同様にP/E倍率が変わらない前提のもと、筆者は「コスト削減のうち料金引き下げに転換する割合」と「料金引き下げによる取引回数の増加率」という二つの変数の変化に基づき、カンクンアップグレード後のARBおよびOPのトークン価格をシミュレーションする。

上記二つのトークン価格推計表の核心的なロジックは以下の通り。

1. カンクンアップグレード後、L2が大幅に削減されたコストのうちユーザーに還元する割合が低いほど、L2運営利益は高くなる。

2. L2が二層料金を引き下げることで得られる送金活発度の上昇率が高いほど、L2運営利益は高くなる。

さらに、現在OPのGas料金はARBより30~50%程度低いことから、L1コストの低下に伴い、OPは節約されたコストのより大きな部分を自社で保持できる余地がある。そのため、筆者はOPが節約分のコストをユーザーに補助として還元する割合は60~100%、ARBは70~100%と見ている。

カンクンアップグレードがOPおよびARB単体チェーンに与える影響だけを見れば、現時点でのOPおよびARBの上昇余地はほぼ同等と言える。

もちろん、以上はカンクンアップグレード後のARBおよびOPの価格感応性分析であり、やや機械的である。この推計には少なくとも以下の要素が考慮されていない。

-

上記推計は現行のプロジェクトPEに基づいているが、現行PEにはすでにカンクンアップグレードへの期待が織り込まれている

-

カンクンアップグレード時に、OPは現在より多くのトークン供給が見込まれ、流通時価総額が不変であれば、トークン価格はより低くなるべき

ただし不変なロジックは、L2運営利益が高ければ高いほど、そのトークンの内包価値は高くなり、市場での高い評価を得やすくなるということだ。カンクンアップグレードはコスト削減とチェーン上アクティビティの向上の両面で、L2プロジェクトに明らかな限界改善をもたらす。

3. OPの潜在的リスク

前述の通り、OPはSuperchainのナラティブとOP stackの広範な採用により、単一チェーンL2からL2インターコンエコシステムへと昇格し、B2B2CモデルでOP stackパートナーを通じてより多くのエコシステム人口を獲得している。長期的にはより強力なネットワーク効果、スケールメリット、共通の利害を持つ同盟者を持ち、ARBよりも優れたビジネス形態である。さらに、OPメインネットの主要事業データはここ数ヶ月で継続的にARBに迫り、あるいは逆転しており、BASEなどの他のOP stack L2も急速に成長し、ARBの市場シェアをさらに圧迫している。

OPとARBのL2メインチェーンがカンクンアップグレードから受けるトークン価格上昇期待は類似していることを踏まえると、OPはSuperchainナラティブの支援もあり、現時点ではより良いポートフォリオ候補かもしれない。

ただし、L2分野の競争は依然激しく、筆者はOPの以下のリスクに注意を払う必要があると考える。

3.1 ARBが自らのL2ライセンスを開放し、OPと同様の方法でL2全体ネットワーク人口を争う選択をする可能性

現在Arbitrumは依然として商用コードライセンス(BSL)を採用しており、Arbitrum stackを使用してRollupエコシステムを構築したい他のプロジェクトは、Arbitrum DAOまたはOffchain Labs(Arbitrum開発会社)の正式な許可を得るか、Arbitrum One上でL3を構築する必要がある。しかし、ここ数ヶ月のOP stackの急速な拡大とネットワーク人口の急増により、Arbitrumコミュニティも焦りを見せ始めている。8月8日、ARBチームメンバーstonecoldpatがガバナンスフォーラムで議論を開始し、コミュニティが「Arbitrumがパートナーにコード使用許可を与える条件と時期」について議論に参加することを求めた。具体的な議論内容は以下の通り。

-

コミュニティが他の協力先にArbitrumのコード使用許可を与えることに対する態度を把握する

-

コード使用許可に付帯条件を設けるべきかどうかを検討する

-

相手に許可を与えるかどうかを判断する評価メカニズムを構築する

-

上記内容に関する短期および中期のロードマップ

-

短期的には、どの条件を満たしたパートナーに許可を与えるかを確定する

-

中期的には基準を明確にし、条件を満たせばどの協力先にも許可を与える

-

議論スレッドには、公式が現時点でこの件に関して受け取ったフィードバックもまとめられている。

「Arbitrum財団またはOffchain Labsが大規模戦略的パートナーにArbitrumソフトウェアスタックのライセンスを発行していないことは、戦略的過失のように思われる。この躊躇は実際、Arbitrumエコシステムに損害を与える可能性がある。」

「Arbitrum財団が戦略的パートナーにArbitrum技術スタックのライセンスを発行すべきではないと考えるフィードバックは一切受けていない。関心は主にライセンス発行の基準および付帯条件、およびDAOがこのプロセスに初期意見を提出できるようにすることにある。」

以上の状況から、Arbitrumの将来戦略がOP化するのは確実な趨勢であり、まもなく「L2インターコン」市場の競争に加わることになる。これは当然、現在OP stackが全面的に花開いている状況に狙い撃ちされることになる。

8月9日、Fantom Foundationの共同設立者兼アーキテクトAndre Cronje氏はThe Blockのインタビューで、Optimism L2のソリューションを検討中だと述べ、調査対象にはOp stackだけでなくArbitrum stackも含まれると語った。筆者の見解では、かつてのトップL1であるFantomがArbitrumのL3として運営されることはないはずであり、ACが言う「Arbitrum stack」はL2ソリューションを意味していると思われる。

しかし問題は、Arbitrumコミュニティがパートナーと合意に達し、ライセンス発行を開始するまでにどれだけの時間がかかるか、そしてその時点で市場にまだどれだけの主要顧客が残っているかである。時間が長ければ長いほど、より多くの協力者がOP stackエコシステムに加わり、ARBにとっては不利になる。

3.2 L2サービス市場全体の競争の激化

ARBおよびOP以外にも、ZK系L2も急速に発展中またはローンチ待ちであり、ZKsync(エアドロップハンターによりバブルが大きいものの事業データは亮眼)、Consensys(傘下のMetamaskは3000万人の月間アクティブユーザー、infuraは40万人以上の開発者を抱える)支援のLinea、期待の高いScrollなどがある。さらに、Altlayerに代表されるRollup as a Serviceプラットフォームは、サービスアグリゲーターとしてRollup開発・運営者に極めて低いハードルのモジュール式組立・運営サービスを提供し、直接OP stackの上流に進出することで、OPのエコシステム交渉力を圧迫する。

Altlayerの製品および顧客エコシステム

3.3 Superchain全体エコシステムの発展が、OP財団およびOPトークンに価値を伝達できるか

OPトークンは現時点で依然として直接的な価値捕捉手段を持っておらず、多数のOP stack採用企業の中でも、BASEが明確にL2利益の10%をOP財団に寄付すると発表している以外は、他の協力プロジェクトは類似の約束をしていない。OPトークンの価値捕捉の検証は、非中央集権化されたソータリングプロトコルが正式に導入された後、各OP stackがこれをどの程度受け入れるかを観察して初めて明らかになるだろう。もし各L2がOPを担保とする非中央集権化ソータリングシステムを支持・採用すれば、必然的にOPに対する直接的な需要が生まれ、価値の伝達が実現する。しかし、各L2が各自のソーター基準を維持したり、独自のノード体制で運営を続ける場合、OPは価値を捕捉できず、OPエコシステム内部のL2間連携効果も弱まるだろう。

3.4 バリュエーションリスク

前出のOPのバリュエーション部分でも触れたが、筆者がカンクンアップグレードによるOP価格上昇を計算する際、前提は「アップグレード後もOP L2のPEが現状を維持する」ことである。カンクンアップグレードは今年市場が最も注目するイベントの一つであるため、現行のOP PEバリュエーションにはある程度この期待が織り込まれており、悲観的な見方をする人の中には、現行PEですでにカンクンのメリットが織り込まれていると考える者もいる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News