取引手数料からMEVへ:Rollupの貨幣化設計を深く解説

TechFlow厳選深潮セレクト

取引手数料からMEVへ:Rollupの貨幣化設計を深く解説

取引手数料はシンプルで効果的なビジネスモデルであり、Rollupがイーサリアムのスケーラビリティを拡張する主な利点の一つは低コストである。

著者:Jiawei, IOSG Ventures

Rollupは多数のインフラの中でも有望な投資対象なのか?

Rollupへの投資論理は、初期のZK/OP物語争いから、実践段階でのTPSやユーザーエクスペリエンス競争へ、そしてOP Stackなどの派生ツール群が築くモートアンドフェンスへと進化してきた。この問いに対する答えは、業界の発展段階によって異なるかもしれない。

しかし結局のところ、私たちが答えるべき本質的な問題は、「Rollupは儲かるビジネスか?」「Rollupの経済構造とはどのようなものか?」である。本稿では、Rollupのビジネスモデルおよびその収益化(Monetization)の設計空間について考察する。

Barry WhitehatがEthereum Researchフォーラムで初めてRollupの概念を提唱した。Rollupの概念がまだ初期段階にあった頃、Rollupの運営主体は一般的にRelayerまたはOperatorと呼ばれていた。インフラの発展とともに、この役割は複数の実体に細分化された:Sequencerは取引の順序付けとDA(データ可用性)への書き込みを担当し、Challengerは異議申し立てを行い、Proverは証明を生成する。Rollupの経済構造を考える際には、これらの主体から出発するのが自然である。

出典: IOSG

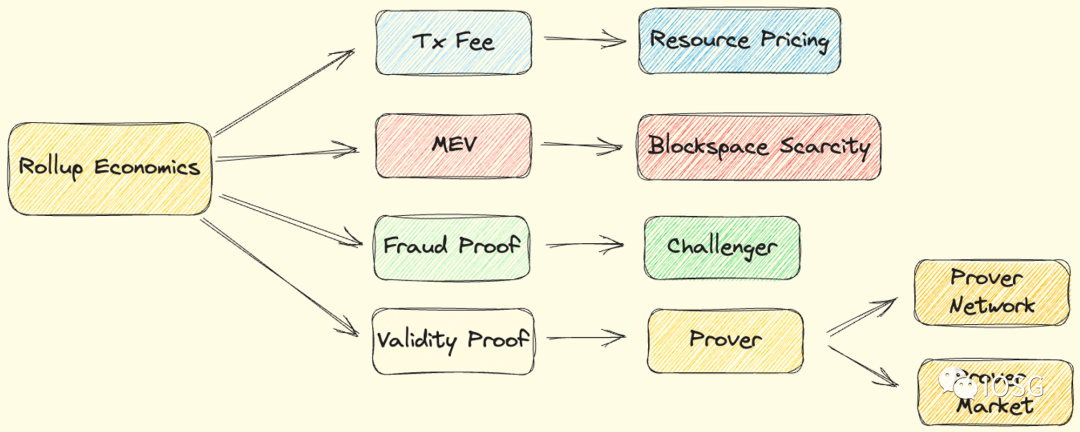

本稿では主に以下の3つの観点からRollupの収益化について検討する:

-

取引手数料(Transaction Fee)の起源・構成およびRollupの損益状況;

-

Decentralized SequencerにおけるMEVの形態と収益化;

-

Fault ProofおよびValidity Proofに基づく収益化の可能性。

取引手数料 (Transaction Fee)

他のチェーンと同様に、ユーザーはRollup上で取引を行う際に手数料を支払う必要がある。

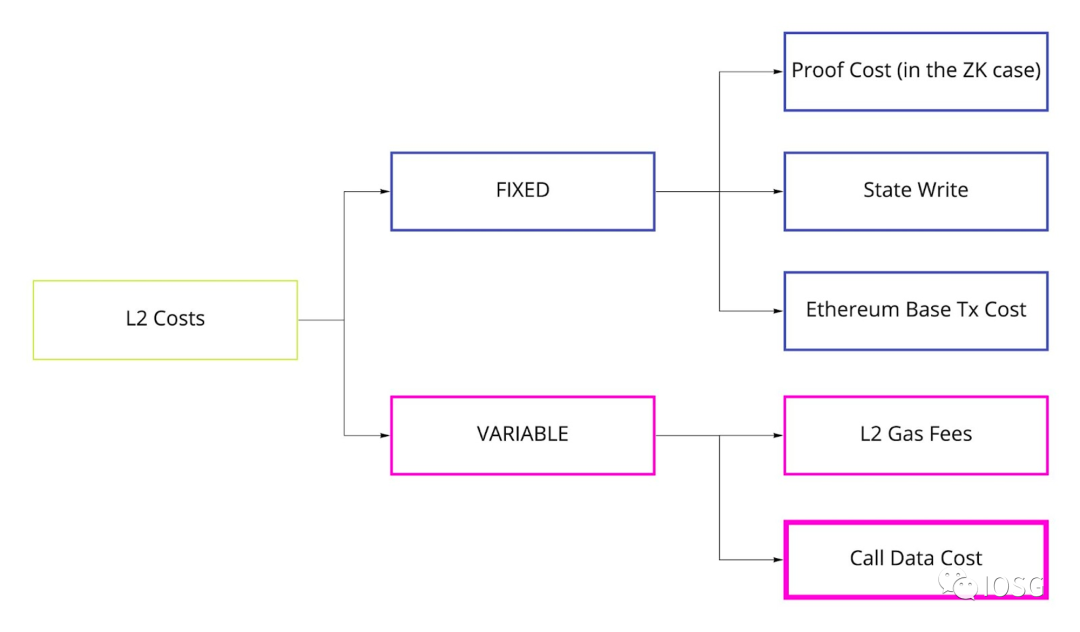

Sequencerの視点から見ると、このコストは主に二つの支出から構成される:実行コストとセキュリティコストである。

実行コスト(Execution Cost)

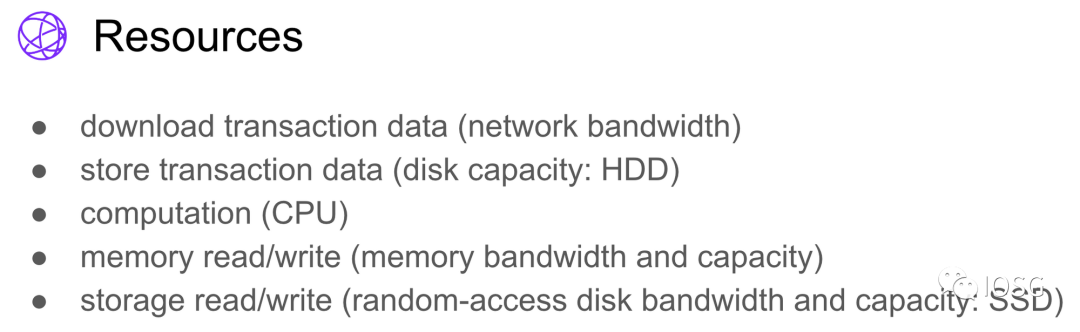

出典: John Adler

Rollupの実行コストはイーサリアムのモデルに由来している。抽象的に言えば、各イーサリアムノードはレプリケートされたステートマシンを実行している。上図のように、ノードは取引データをダウンロード・保存し、計算を実行し、メモリやストレージを読み書きする。これら操作は物理的リソースの消費に対応しており、Gasはこうしたリソース使用量を統一的に測定する単位として機能している。

これをRollupに拡張すると、Rollupノードの運営には一定の実行コストが発生し、これがユーザーが支払う取引手数料の根拠となる。EVM同等性の微妙な差異やRollup設計の違いにより、異なるRollup間で実行コストの定価に若干の差異がある(例:zkSync Eraはネイティブなアカウント抽象を提供しており、EOAと比較してより多くのGasを要する操作もある)。ただし全体としてはイーサリアムのGasモデルを踏襲している。

出典: Dune Analytics @springzhang

上記の実行コストに加えて、混雑料金と最低取引手数料も考慮すべきである。

-

混雑料金。Gas価格とネットワークトラフィックの動的均衡を反映する。例えばArbitrum Odyssey期間中、ネットワークトラフィックの急増によりGas価格が大幅に上昇した。

-

最低取引手数料。極めて低コストのブロックチェーンでは、SpamやDoS攻撃を防ぐため、取引手数料の下限を設ける必要がある。現在Arbitrum Oneでは0.1 gwei、Arbitrum Novaでは0.01 gweiである(Optimismでは0.001 gwei)。

セキュリティコスト(Security Cost)

出典: Celestia Forum @adeets_22

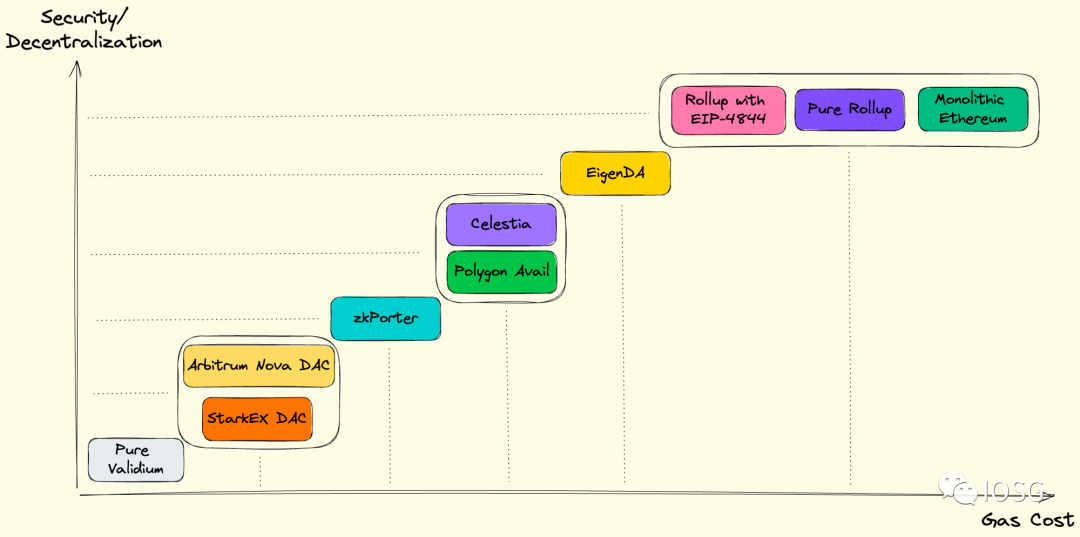

セキュリティコストとは、データ可用性(DA)のコストを指す。DAはRollupがイーサリアム同等の安全性を持つことを保証するものであり、誰もがイーサリアムL1に公開されたデータからRollupの状態を再構築できるようにする(ここではイーサリアムL1のケースを扱っているが、他にもさまざまなDAソリューションが存在する)。イーサリアムL1へのDA貢献が、Rollupの総コストの大部分を占めている。今年5月、Arbitrumはイーサリアムに約3,927MBのデータを提出し、4,856ETHを支払った。つまりDAコストは約1.24 ETH/MBであった。(S3 Standardで1GBあたり$0.023、ETH価格$1,800と仮定すると、イーサリアムのDAストレージコストはAWSの約一億倍である)。

オンチェーンDAは非常に高価であるため、各Rollupはデータ圧縮技術を採用している。ArbitrumとOptimism Bedrockは、オープンソースの圧縮ライブラリBrotliおよびzlibを使用してイーサリアムL1に送信するデータを圧縮している。StarkNetとzkSync Eraは、全データではなくState Diff(以前の状態と新しい状態の差分)を公開することでデータを圧縮している。(P.S:Optimism Bedrockアップグレードでは、取引コストをさらに圧縮するための複数の手法も導入されており、より詳しいデータ指標はこちらで確認可能)。

出典: IOSG

期待されるのは、Decun UpgradeによるEIP-4844の導入により、イーサリアムL1の高額なDAコストが大幅に緩和されることである。またここで言う「セキュリティコスト」は、実際には異なるセキュリティレベルを含んでいる。イーサリアムL1によるDA保証に加え、DACやCelestia、EigenDAなどのソリューションは、「セキュリティ-コスト」のトレードオフを多様に提供しており、DA需要側に選択肢を与えている。低頻度だが高価値のDeFiアプリケーションは高いセキュリティを求める一方、高頻度で相対的に価値の低いアプリ(例:ゲーム)はコストを重視することができる。用途に応じて最適な選択が可能である。

出典: Dune Analytics @optimismfnd

以上をまとめると、Sequencerの視点から簡潔に言えば:Sequencerはユーザーから取引手数料を徴収し、イーサリアムにDA費用を支払う。Sequencerの利益はこの差額で計算できる。現時点では多くのSequencerがRollupチームによって運営されており、トークン発行収入やインフレなどの詳細を無視すれば、Rollupの収益もおおむねこの方法で概算できる。

出典: Token Terminal

出典: IOSG

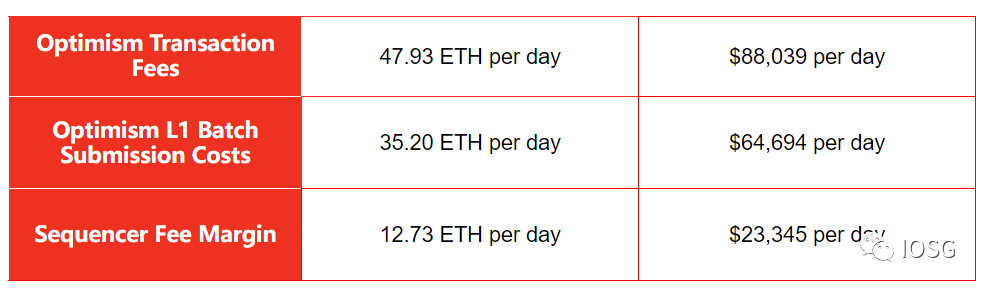

例としてOptimismを見ると、過去30日間の日次利益は約2万ドル。Token Terminalのデータによれば、Optimismが稼いだ累計利益は約1,090万ドルである。

MEV

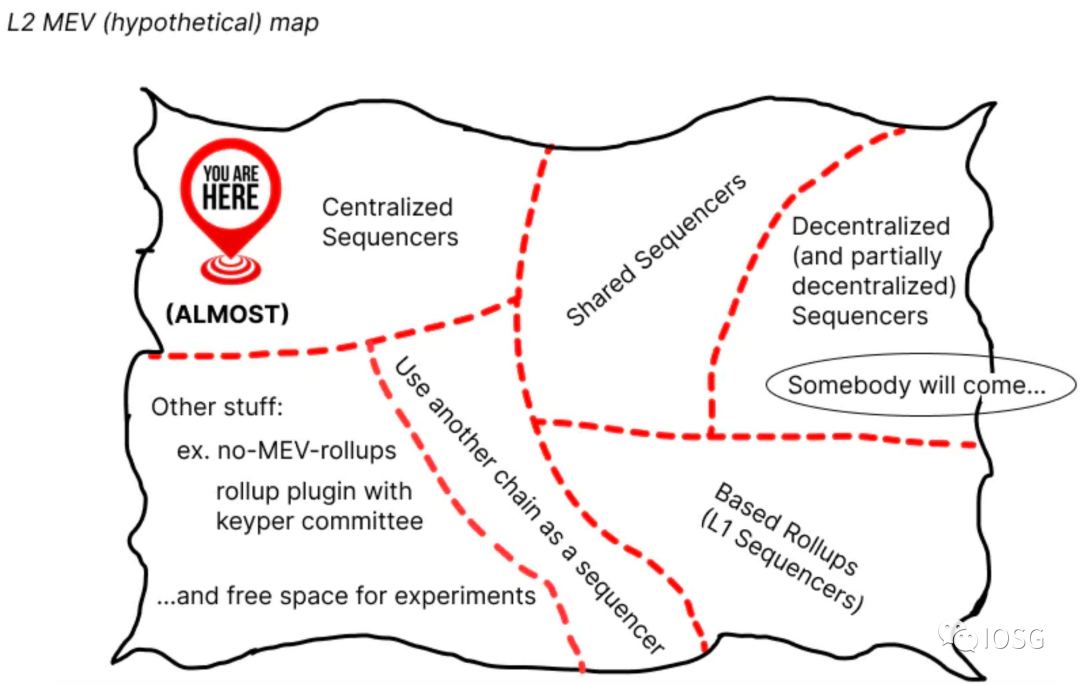

MEVはRollupがビジネスモデルを構築する上で重要な要素である。中央集権的な単一Sequencerの文脈でMEVを議論してもあまり意味がないため、まずは分散型Sequencer(DS)から始め、その後RollupのMEV経済について探求する。

分散型Sequencer (DS)

現時点でArbitrum(58.7億ドル)、Optimism(21.4億ドル)、zkSync Era(6.49億ドル)は、取引の順序付けやバッチ提出などの作業を中央集権的なSequencer/Operatorに依存している。

分散化は複雑な課題であり、複数の参加者を導入するプロセスは慎重に設計する必要があり、一気に完璧にする必要はない。安全性、競争環境、開発者リソースの観点から、プロジェクト初期に中央集権的なSequencerを採用するのは合理的である。しかし、中央集権的なSequencerには少なくとも二つの明白な欠陥がある(これは多くの中央集権的手法に共通する問題でもある)。

-

取引の検閲:特定ユーザーの取引を意図的に排除する行為であり、身代金要求攻撃なども含まれる。この問題に対処するため、ArbitrumとOptimismはユーザーによる強制包含オプションを提供している。たとえばArbitrumのすべてのユーザーはforceInclusionメソッドを呼び出して取引を強制的に含めることができる。StarkExはエスケープハッチ(Escape Hatch)機構を実装し、部分的な検閲耐性を実現している。

-

アクティビティ保証:Sequencerが継続的にオンラインで動作し続ける保証があるか?中央集権的なサービスが単一障害点(ハードウェア故障やソフトウェア設定ミスなど)を抱える場合、ネットワーク全体が停止するリスクがある。この可能性は小さいが、万一発生すれば広範な悪影響を及ぼす。

出典: Taiko

現在、Sequencerは実質的にイーサリアムL1上のBuilderとProposerの両方の役割を担っている:取引の順序付けだけでなく、バッチの提出も行っている。DSを実現するプロセスは、ちょうどイーサリアムのPBSの道を再び歩むようなものである。

DSを実現するため、Rollupには通常いくつかの選択肢がある。

-

リーダー選挙/ローテーション方式+ローカルブロック構築:これはイーサリアムL1においてPBS未導入の場合に相当する。VitalikはAn Incomplete Guide to Rollupsにて、Sequencerオークション、PoSベースのランダム選出、DPoS投票などの方法を提案している。イーサリアムの実績から考えると、明らかにPBSの方が優れた解である。

-

リーダー選挙/ローテーション方式+オープンなブロック構築市場:これはイーサリアムL1のEnshrined PBSあるいはMEV-Boost採用Proposerに相当する。

-

特定のメカニズム、例えばFCFS(First Come First Serve)。FCFSは最終的にレイテンシ競争を引き起こし、伝統的なHFTにおけるコロケーションに類似する。Arbitrumは現在FCFSを採用しており、Time-Boostなどの変種を研究している。Time-BoostはFCFSに優先料金を追加し、最大0.5秒早く取引を処理できるようにする。これはレイテンシとコストの二次元的トレードオフである。

Rollupチームは上記の選択肢を使って自社内でDSを構築することも可能だが、Sequencingの外部委託も検討できる:

-

Espresso/Astriaなどのプロジェクトは、自らのDS/SSサービスを提供している;

-

FlashbotsはSUAVEを構築中であり、これはクロスドメイン汎用暗号マイメンプールである;

-

Justin Drakeが提唱するBased Rollupは、L1コンセンサスを直接活用し、イーサリアムL1のProposerがRollupブロックをL1ブロックに含めることで、L1と同等の分散化およびアクティビティ保証を継承する。

内部構築か外部委託かの選択には利点と欠点があり、本稿では後ほどさらに議論する。

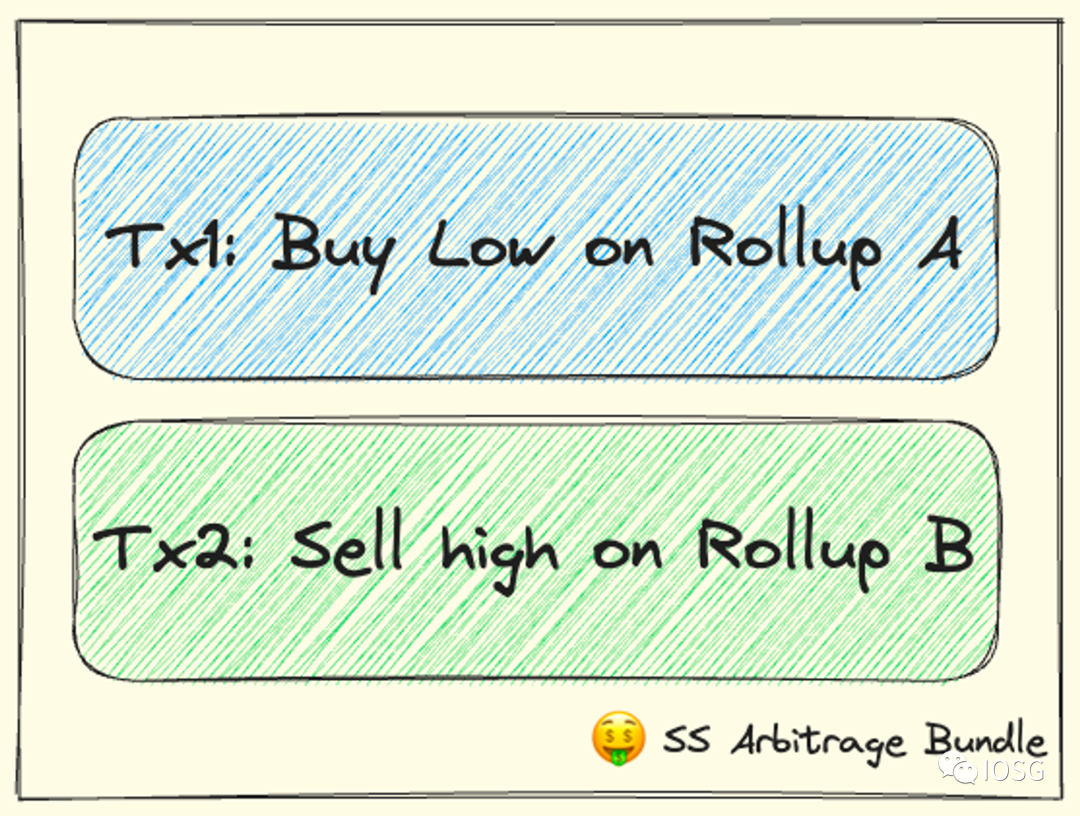

DS文脈におけるRollup MEV

出典: odos.xyz/arbitrage

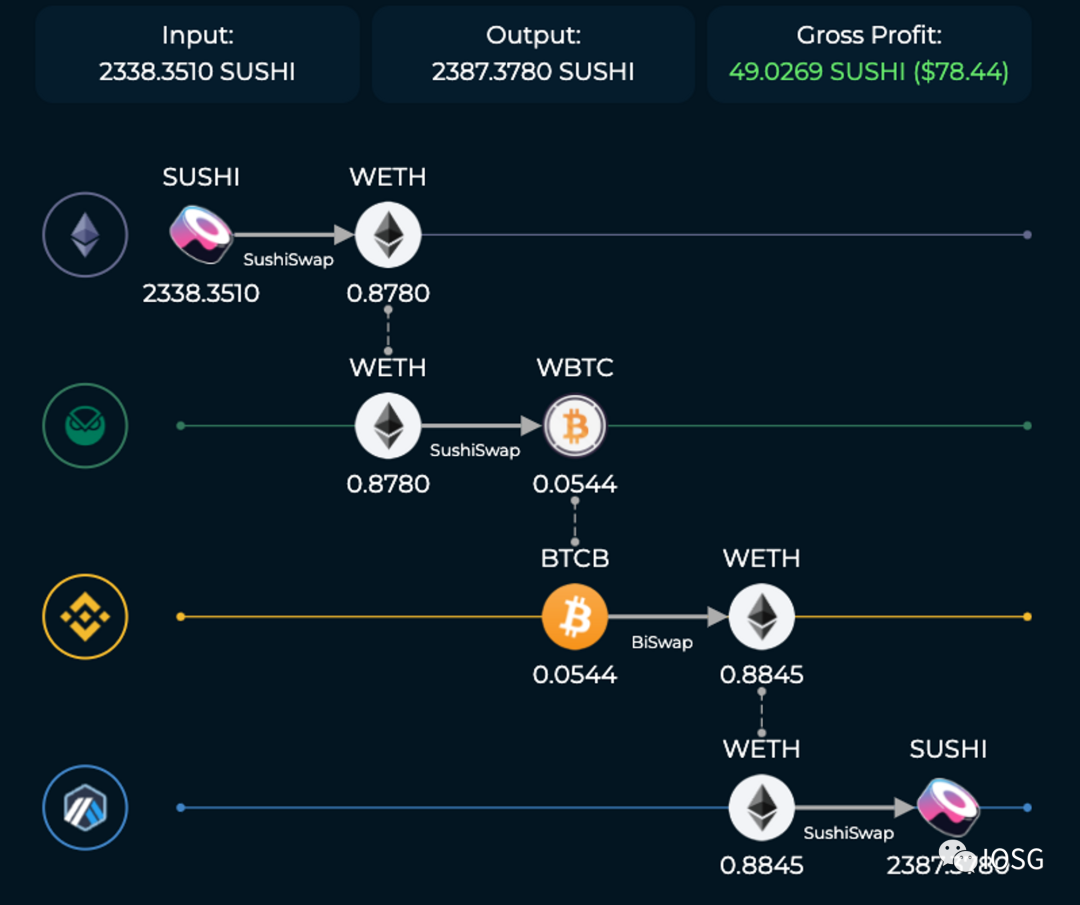

もしオープンなブロック構築市場を持つDSが実現すれば、現在のイーサリアムにおけるMEVサプライチェーンがRollup上でも再現される。ここでいうドメイン内MEV(Intradomain MEV)はRollup内部で発生するMEVであり、イーサリアムL1のMEVと本質的に変わらない。DEXにおけるサンドウィッチ攻撃、複数DEX間の裁定取引などが該当する。現時点ではRollupはまだDSを実装していないため、図ではイーサリアムL1上の跨DEX裁定を例として示している。

より興味深いのはクロスドメインMEV(Cross-domain MEV)である。我々はこれを一般のクロスドメインMEVとShared Sequencer(SS)下のクロスドメインMEVに分類する。

-

一般のクロスドメインMEV

出典: odos.xyz/arbitrage

一般のクロスドメインMEVはイーサリアムL1とRollup、あるいはRollup間で発生する。DSの文脈では、各ドメインにはそれぞれ独自のMEVパイプラインがあり、異なる役割が関与する。上図はクロスドメイン裁定の一例である。

Searcher側では、クロスドメインMEVは複雑な実行リスクを伴う。なぜなら異なるドメインには異なる確定時間と最終性があり、取引が意図通りに含まれるかどうか保証できないからである。これに対処するため、Primevは通信ネットワークを構築しており、Searcherは複数ドメインの複数Builderに対して入札を行い、Bundleに対して事前確定(Pre-confirmation)の保証を得られるようにする。これによりSearcherは実行リスクを定量化・管理できるようになる。

クロスドメインMEVには集中化の傾向がある。Flashbotsが指摘するように、複数チェーンで同時にブロック構築を行うBuilderは、単一チェーンのみで構築するBuilderよりもクロスドメインMEVにおいて大きな優位性を持ち、結果として集中化を招きやすい。Rollup中心のロードマップの下では、これは今後数年間で直面する重要なテーマである。

-

SS下のMEV

複数のRollupが同じSSを使用する場合、状況は異なる。

出典: IOSG

SSの特徴の一つは、Rollup間のアトミック裁定が可能になることである。従来、Searcherが別々に取引1と取引2を提出する際、これらの取引が希望通りに含まれるかどうかは不確実であった(例えば次のブロックで同時処理されるとは限らない)。SSがあれば、上図のようなBundleを提出でき、取引1と取引2が同時に満たされる場合のみ実行され、そうでなければどちらも実行されない(もちろん、取引が無効でないことが条件)。この仕組みにより、Searcherの実行リスクが低減される。

理想的には、SSは「全体は部分の和を超える」効果をもたらす。例えば、ある取引の情報が単一のRollup上では価値を持たなくても、複数RollupがSSを共有することで、他のRollup上の取引と組み合わせて利用でき、「無価値な情報」を有効活用し、正和ゲームを実現できる。

多くの利点があるものの、Sequencingは複雑なビジネス問題を含むため、筆者はSSが主要Rollupに短期間で採用されるとは思わず、むしろロングテールのApp-specific Rollupでまず実施・検証されたり、Rollup-as-a-Serviceプロジェクトとして開発者向けのオプションとして提供される可能性が高いと考える。

MEVを中心としたRollup経済

出典: IOSG

DSが実装された後、問題はMEVを中心にいかにして経済モデルと価値捕獲メカニズムを構築するかに帰着する。

前述したRollupのコストについて議論した。これらのコストの根源はDAリソースおよびRollup自体の運用に必要な物理リソースにある。これらの有限リソースがブロックスペースの希少性を生み出す。MEVはこの希少性の支配権を反映している。Rollupはこの支配権に対して価格を設定できる。

Fuel Networkは、最適化されたトークンモデルがブロックスペースの価値を適切に捕獲すべきだと考える。ユーザーがRollupのトークンで取引手数料を支払うことは価値捕獲の一形態である(つまりトークンにユーティリティを与える)。しかし、これはユーザー側に摩擦を生む。Fuelのアイデアは、ブロックスペースの希少性をトークン化するが、その対象は「ブロックスペース内の手数料を受け取る権利」である。これはブロックプロデューサーやMEVの観点からのものであり、エンドユーザーには影響しない。

上記のDS選択肢に対応して、以下のような設計空間が考えられる:

-

MEVオークション(MEVA):Sequencerが特定ブロックまたは特定期間の取引順序決定権を獲得するために入札を行う。入札額はRollupの収益となる。

-

PoS:Rollupのトークンをステーキングし、ランダムにSequencerを選出する。ステーキング量が多いほど、Sequencerになる確率が高くなる。なお、Rollupの安全性はValidity/Fault Proofとイーサリアムによって保証されており、PoSによる経済的安全性に依存するわけではない。PoSはあくまでリーダー選出手段である。ステーキングされたトークンは価値捕獲を提供し、このロックアップは本質的にブロックスペースの希少性を反映している。

-

SS:上述の二点と比べ、SSは興味深い新テーマであり、現時点では定説がない。RollupがSequencingをSSに外部委託すれば、ドメイン内MEVの捕獲権を譲渡することになる――これにより複数ドメイン間にネットワーク効果が生まれ、正和ゲームが実現するという利点はある。一方で、Rollupは自らの生態系内部にMEVを留め、自ら捕獲したり、ドメイン内MEVをトークン化することも選べる。

したがって、筆者はSSが、自身が各ドメイン間で捕獲したMEVを何らかの形で再分配すべきだと考える。複数のSSがRollup顧客を取り合う状況では、この再分配インセンティブが特に重要となる。このような場合、再分配されたMEVがRollupの収入源となり得る。

「誤り」証明 (Fault Proof)

(コミュニティでは「Fraud Proof」を「Fault Proof」と改名すべきと提案されている。誠実な当事者がソフトウェア設定ミス等の理由で誤った状態遷移を提出することもあり得るため、「詐欺」という言葉は悪意を内包しており正確ではない)

Fault Proofの一般的な設計では、チャレンジ期間中に誰か(チャレンジャーと呼ぶ)が状態遷移に異議を唱えることができる。この異議が正しいと検証された場合、悪意のある当事者は罰没され、チャレンジャーは一部の罰没額を報酬として受け取る。残りの罰没額は焼却されることが多く、もし罰没されるのがRollupのトークンであれば、これはすべてのトークン保有者に対する補償(攻撃被害者に対する補償ではない)と見なされる。ArbitrumとOptimism Cannonは現在、インタラクティブなファウルトプルーフを採用している。

Arbitrumでは、状態遷移を監視し異議を提起する側を検証者(Validator)と呼び、状態遷移を監視するだけの側を観測者(Watchtower Validator)と呼ぶ。主な違いは、前者は異議を提起でき、後者は任意の方法で警告を発する(例:コミュニティやSNSを通じて)ことにある。検証者になるにはホワイトリスト登録が必要であり、観測者は許可不要である。

Arbitrumは将来、検証者(=チャレンジャー)の役割を分散化する可能性がある。しかしチャレンジャーには1 of Nの信頼仮定しか必要なく、ネットワークにとって誠実なチャレンジャーが一人いれば十分である。したがって、筆者はチャレンジャーの分散化は去中心化要件を満たすためのものにすぎず、前述の報酬以外に経済的設計空間はほとんどないと考える。むしろ冗長性設計の観点から行われる可能性が高い。

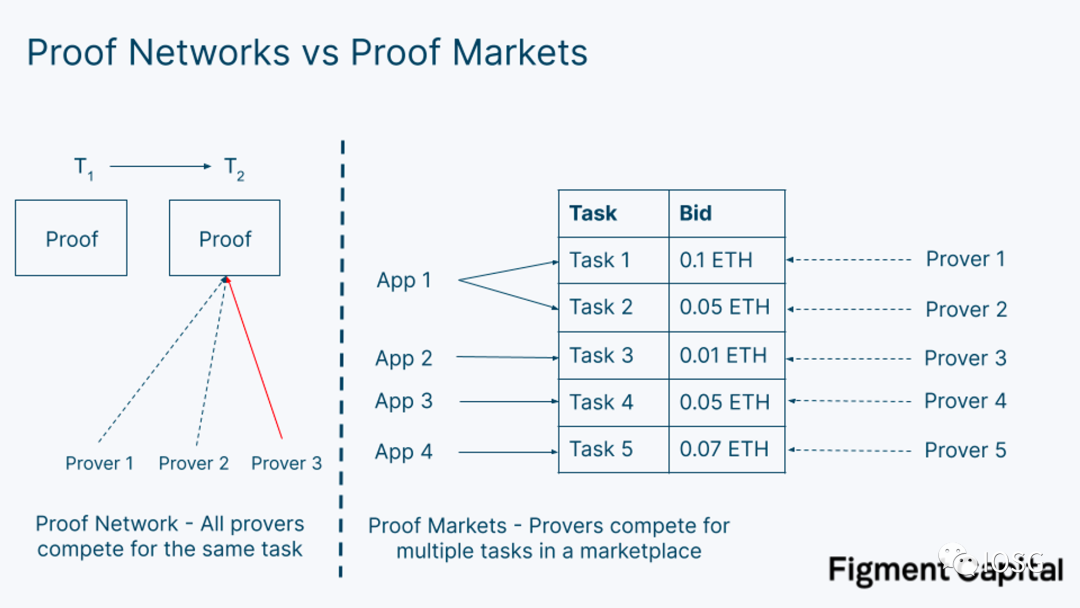

証明者ネットワーク/市場 (Prover Network/Market)

出典: Figment Capital

Figment Capitalはその記事で、Prover NetworkとProver Marketを概念的に区別している:Prover Networkは単一アプリ(例:Scroll)にのみサービスを提供するProverの集合である。Prover Marketはオープンな市場であり、複数のアプリ(例:Scroll、Succinct)が証明リクエストを提出できる。この記事は分散型Proverの各方面をすでに包括的にまとめているため、本稿では繰り返さない。

証明者ネットワーク(Prover Network)

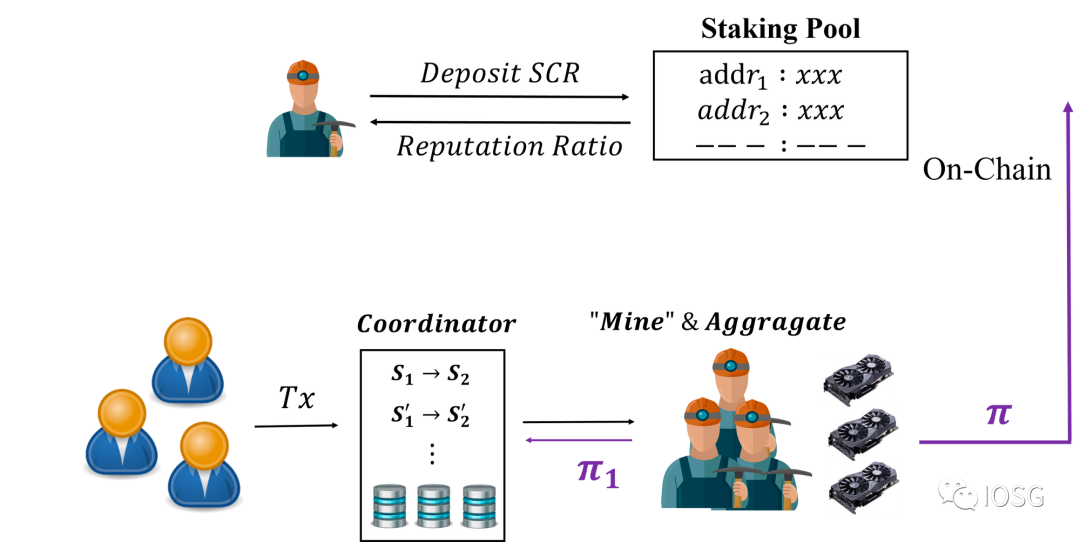

Scrollは2年前に分散型Proverのアイデアを提唱した。

出典: Scroll

Prover(ScrollではRollerと呼称)は、初期評判を得るためにトークンをステーキングする必要があり、この評判はステーキング量に比例する。ネットワークが証明を生成する必要があるとき、Sequencerは評判に応じて複数のProverをランダムに選出し、時間T以内に証明を生成するよう要求する――無効な証明を提出すれば罰金、有効だが時間Tを過ぎた場合は評判を低下、有効かつ時間T以内であれば報酬を得るチャンスがある。

「最速」ではなく限定時間Tを導入する設計は、「最速のProverが常に勝ち抜く」という独占を避けるためである。時間T以内に完了さえすれば、最速のProverもやや遅いProverも報酬を得る確率は同じ。このメカニズムにより、最速のProverが他のブロックの証明を並列生成し、利益を最大化するよう促される。

証明者市場(Prover Market)

出典: =nil;

=nil;は回路構築と証明市場の汎用サービスを提供している。回路を構築する開発者と証明を生成するProverがそれぞれ一部の収入を得る。

オープンマーケットとして、=nil;は現物市場に類似しており、二つの役割が存在する:証明リクエスターと証明プロデューサー。前者は買い注文を、後者は売り注文を出すことができる。注文のパラメータにはStatement(MinaやSolanaの状態証明回路など)、コスト、注文タイムアウト、証明生成時間などが含まれる。

=nil;は同様の評判システムを採用しており、証明生成を遅らせたり、誤った証明を提出したProverは評価を下げられ、最悪の場合ステーキングが罰没される。

Scrollと=nil;はどちらもステーキング・スラッシングと評判システムを採用しているが、需要側のターゲットが異なる。前者はZKRollup自体に、後者は複数のZKアプリケーションにサービスを提供している。これら二つの事例は、Proverの内部構築と外部委託という二つの形態に対応している。

まとめ

以上を総合して、筆者は以下の見解を述べる:

-

取引手数料はシンプルで効果的なビジネスモデルだが、Rollupがイーサリアムをスケーリングする主な魅力の一つは低コストであるため、手数料に過度に依存しない。EIP-4844の導入やCelestia、EigenDAなど各種DAソリューションの成熟に伴い、Rollupの取引手数料はさらに低下する。これはユーザーにとって良い知らせである。

-

Rollupに関して、筆者は主流Rollupが2~3年以内に徐々にDS

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News