60の永続契約プロトコルを横断的に評価:注文帳方式が依然優勢、オラクルへの依存度が高まり、市場は飽和状態へ

TechFlow厳選深潮セレクト

60の永続契約プロトコルを横断的に評価:注文帳方式が依然優勢、オラクルへの依存度が高まり、市場は飽和状態へ

永続契約市場はすでに実質的な製品市場適合性を達成しており、ある面で市場の飽和を引き起こす可能性がある。

執筆:Pablo Bartol

編集:TechFlow

はじめに

デリバティブ分野では、オプションよりも永続的先物(パーペチュアル)契約が好まれており、これは個人投資家および機関投資家の市場で広く受け入れられている。BTCのパーペチュアル契約の総取引高は、2020年初頭の1日あたり約30億ドルから、2023年には130億ドルまで増加した。

本シリーズ記事では、現在のDeFiにおけるパーペチュアル契約分野の概要を提示し、主にその潜在的な投資ツールとしての可能性ではなく、各プロトコルの仕組みに注目しながら異なるプロトコルを比較する。

今回の分析では、以下の60以上のプロトコルを取り上げる:

0x、Alex、Angle、Apollo、Avantis、BlueFin、bZx、Cap、Contango、ConvergenceRFQ、DDEX、DDX、Deri、Derivio、Digitex、Dolomite、Drift、dYdX、Futureswap、Gains Network、Gearbox、GMX、GMX Forks、Good Entry、Hubble、Hyperliquid、IDEX、Increment、InfinityPool、Injective、Kujira、Kwenta、Lendroid、Levana、Level、Lexer、Mango、MarketProtocol、MCDEX、Mux、NFTperp、Numoen、OpenBook、Opyn(Squeeth)、Perennial、Perpetual Protocol、Perpy、Pika、Polynomial、Predy、RabbitX、RageTrade、Sentiment、Serum、STFX、Syndr、Synfutures Protocol、Synthetix、Tigris Trade、Tribe3、Unidex、Variabl、Vega、Vela、Vertex、Vyper および Zeta Markets。

本稿ではまず永続的先物契約について簡単に復習した後、上記のプロトコルを広範に分類する。この分類に基づき、これらのプロトコル間の違いを深掘りし、流動性提供と契約価格付け方法におけるトレードオフについて考察する。

永続的先物契約の概念再確認

このセクションでは、永続的先物契約に関する簡単な紹介を提供する。

-

先物契約とは、将来の特定時刻に特定商品・資産・証券を予定価格で購入または売却する法的合意である。オプションとは異なり、先物契約には選択権がなく、契約は拘束力を持つ。

-

永続的先物契約は満期を持たない先物契約であり、そのため「永続的」と呼ばれる。この概念はRobert Shillerによって1992年に提唱され、BitMEXが2016年に初めて実装した。

永続的先物契約はDelta-1製品であり、基礎資産が1ドル変動するごとに契約価格も1ドル変動することを意味する。例えば、イーサリアムが2000ドルで取引されているとする。1ETH相当の名目価値を持つ永続的ロングポジションを開く。しばらくしてイーサリアムが2200ドルに達した場合、利益は1ETH × (2200ドル - 2000ドル) = 200ドルとなり、取引手数料と資金レートを差し引いた額となる。

これにより、時間枠を気にせずに資産価格の変動に対して投機することが可能になる。トレーダーは自分の判断でロングまたはショートポジションを長期間維持できる。ただし注意点として、手数料の支払いが必要であり、レバレッジを使用している場合は強制ロスカットリスクを避けるためにポジションの健全性を常に監視する必要がある。

多くの永続的先物プロトコルにおいて、清算は重要な構成要素である。なぜなら、不良債務の蓄積はプロトコルや/および流動性提供者(LP)を破綻させる可能性があるためだ。資金レートまたは借入金利(用語はプロトコルによる)は、市場効率性の促進、裁定機会の提供、人気の薄いポジションを引き受ける参加者への補償を通じてポジション量(OI)を均衡させるために導入される。

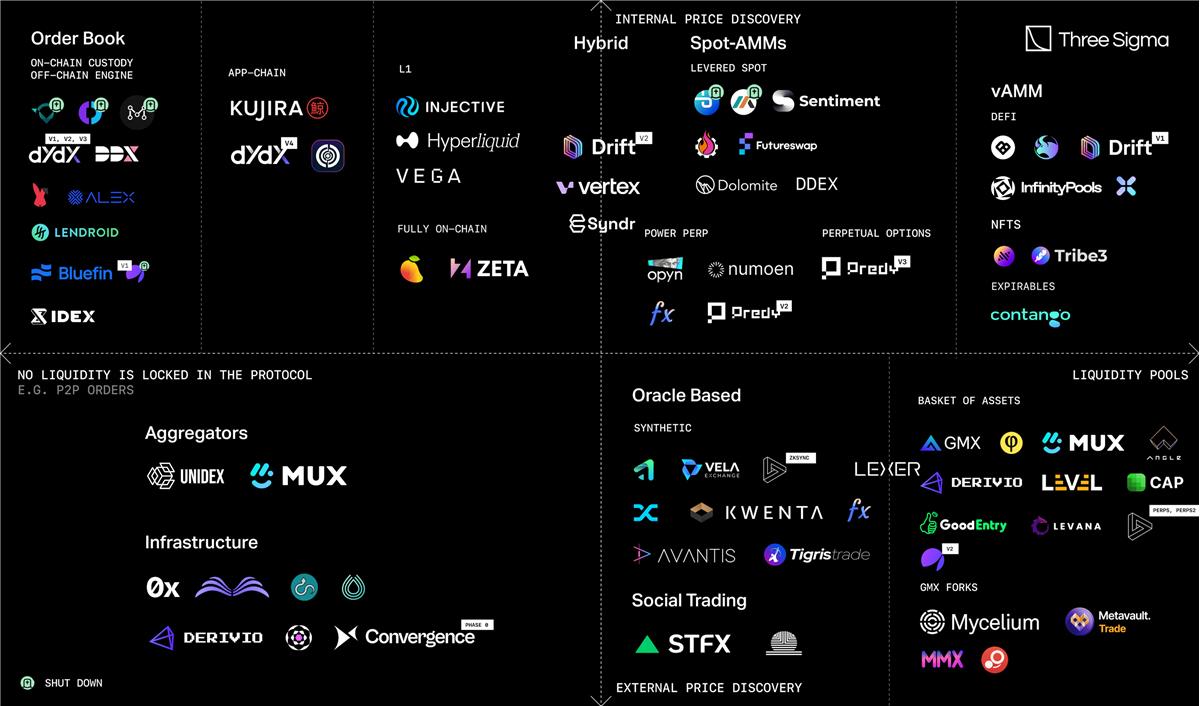

永続的先物プロトコルの分類

二つの主要な変数に基づいて非常に広範な分類が可能である。

-

プロトコルが流動性を内部にロックインする必要があるか?つまり、流動性プールがあるのか、それとも完全にP2P(対等型)なのか?

-

プロトコルが直接的に市場に介入し、基礎資産または契約の価格発見を生じさせたり影響を与えたりするのか?あるいは、プロトコルがオラクルを利用して資産の公正価格を得ているのか?

これらに基づき、以下のような基本的(おそらく過度に単純化された)分類を提案できる:

永続的プロトコルの分類マトリックスは二つのキーファクターに基づく:1)外部価格発見 vs 内部(オラクルあり vs オラクルなし)、および 2)流動性非ロック vs 流動性プール(P2P vs P2Pool)

本稿では、プロトコルの細分化セクションにおいて、流動性提供と価格付けメカニズムに基づくこの分類方式を用い、永続的先物契約を提供するさまざまなプロトコルの違いを詳細に探求する。

注文簿型

このカテゴリには以下のプロトコルが含まれる:

Alex、Apollo、Blue Fin(旧Firefly Exchange)、DDX、Digitex、dYdX、Hubble、Hyperliquid、IDEX、Injective、Kujira、Lendroid、Mango、Market Protocol、RabbitX、Variabl、Vega および Zeta。

AMMベース

AMM

-

レバレッジ現物:bZx、DDEX、Dolomite、Futureswap、MCDEX

-

レバレッジアカウント:Gearbox、Sentiment

-

パワーパーペチュアル:Deri、Numoen、Opyn(Squeeth)、Polynomial および Predy v2。

-

永続的オプション:Predy v3。

VAMM

-

Drift、Increment、InfinityPools、NFTperp、Perpetual Protocol、Rage Trade および Tribe3。

PredyおよびInfinityPoolsはどちらも集中流動性を持つAMMを用いて「永続的オプション」または永続的先物契約を構築しているが、異なる方法で実装されているため、異なるカテゴリーに属する。以前のオプションシリーズでは、Gamma Swap、Panoptic、Smileeなど同様のコンセプトに基づく他のプロトコルにも触れたが、それらはよりオプションに近い体験を提供することに焦点を当てていた。

オラクルベース

このカテゴリには以下のプロトコルが含まれる:

合成流動性

-

Avantis、Gains Network、Deri、Synthetix(Kwenta、Polynomialなど)、Tigris Trade および Vela。

アセットバスケット

-

Angle、Apollo V2、Cap、Deri、Derivio、GMXおよびそのフォーク、Good Entry、Levana、Level、Lexer、Mux、Pika および Synfutures Protocol。

その他

これらのプロトコルは上記のカテゴリに必ずしも該当しない、あるいは独立したカテゴリに含めるのが適切である。したがって、網羅性の観点からここに列挙するが、本稿の残りの部分では前述のカテゴリに重点を置く。

アグリゲーター

このカテゴリには以下のプロトコルが含まれる:

-

UniDEX および MUX。

1inch、Matcha、DeFillamaSwapなどの現物アグリゲータと同様に、これらのプロトコルはパーペチュアル取引所間の手数料と価格を比較し、最も有利な場所で取引を行う。

ソーシャルトレーディング<>コピー取引

このカテゴリには以下のプロトコルが含まれる:

-

Perpy および SFTX。

他プラットフォームでの取引を複製できるようにする。例えば、あるトレーダーがGMX上で取引を行い、他のユーザーが同じ取引をコピーする。

インフラストラクチャー

他のプロトコルがその上に構築できるようにするプロトコル。

-

0x、Serum、OpenBook はプロトコルが注文簿プラットフォームを立ち上げることを可能にする。

-

Vyper、Derivio、Perennial および Convergence RFQ はより特定のユースケース向けのソリューションを持つ。一般に、これらは他のプロトコルが独自の市場を構築できる基盤レイヤーと見なすことができる。

RFQの簡単な紹介。RFQとはRequest for Quote(見積もり依頼)の略で、通常はトレーダーが見積もりを要求し、マーケットメーカーが特定のツール/資産/数量などに対して応答する。

満期付き資産

Contangoは満期付き資産を提供する。これは明らかに満期があるため「永続的」ではないし、先物でもない。Contangoには注文簿も流動性プールもない。ポジションが開設されると、Contangoは固定金利市場で借り入れ、現物市場でスワップ取引を行い、再度固定金利市場で貸し出す。取引ペアは収益性のある資産や名目資産など、固定金利通貨市場で利用可能な資産に基づく。満期時には、契約は現金決済または実物引渡しで決済される。

永続的プロトコル市場分析

市場概観:

なお、我々の調査にはサバイバルバイアス(生存者バイアス)が存在することに注意が必要である。それでも、成功度合いに関わらず上記のプロトコルを含めることにした。

異なるタイプの永続的プロトコルに深入りする前に、チェーン上デリバティブに関連する二つの重要な考慮事項がある。すなわち、規制の不確実性とDeFi以前の歴史的背景である。

チェーン上デリバティブは規制の不確実性に直面しており、市場に影響を与える規制上の課題がある。以下は二つの重要案件である:

-

Digitex、2017年12月。このプラットフォームは、米商品先物取引委員会(CFTC)から違法に商品先物取引所を運営しているとして告訴され、規制上の審査を受けた。

-

bZx または bZeroX(Fulcrum Trade)、2019年6月。bZxの歴史はDigitexよりさらに複雑である。4回の重大な損失(リンク)に見舞われた。このプロトコルはOoki DAOによって管理されていた。CFTCは創設者およびOoki DAOに対し、違法にOTCデジタル資産取引を提供したとして告訴した。

2020年のDeFiサマー到来前は、チェーン上で大きな動きはほとんどなく、それ以前に動作していたいくつかのプロジェクトも日の目を見なかった。

-

VariabL、2017年第4四半期。ブログの最後の更新は2018年第2四半期。VariabLはConsenSysがイーサリアム上に構築したデリバティブ取引プラットフォームだった。

-

Market Protocol。2019年12月のツイートが最後の更新。

注文簿型

注文簿の目的は、チェーン上で真正なP2P取引を実現することにある。しかし、主要な問題は、大多数の普及したブロックチェーンが完全チェーン上注文簿には向いていないことである。

そのため、さまざまな解決策が採用されている。

1)システムの一部をチェーン外に移す。主にマッチングエンジンであり、これは注文簿の中で計算負荷が高い(高コスト)コンポーネントである。

2)完全チェーン上。SolanaのようなAltレイヤーへ移行する。基盤となるブロックチェーンのセキュリティは低いが、スループットが高い。注文簿の更新は各ブロックまたは0.5秒ごとに発生しうる。

3)独自のL1を構築する。これには二つの方法がある:OPスタックまたはCosmos上にアプリケーションチェーンを構築する方法、またはゼロから独立したL1を構築する方法。

それぞれの方法には長所と短所がある。例えば、アプリケーションの一部をチェーン外に置くことは信頼性の仮定を導入する。基盤チェーン上で、高速スループットと少ない分散性を、低いセキュリティと引き換えにする。アプリケーションチェーンはMEVの獲得を可能にするが、許可設定が必要になり摩擦層が増える。

自動マーケットメイカー(AMM)

注文簿とは異なり、注文がP2Pで決済される一方、AMMは流動性を流動性プールにロックインする必要がある。AMMとvAMMの鍵となる違いは、AMMが実在の流動性を必要とするのに対し、vAMMの流動性はvAMMの外にある保険庫から直接供給されるため、LPの存在が必ずしも必要ではない点である。

現物AMM

この場合、AMM自体は永続的先物ではないが、トレーダーが資金を借り入れてレバレッジをかけ、基礎資産に対するDelta=1の曝露を得られることから、ここに含めている。

しかし、このようなタイプのプロトコルにはいくつかの利点もある。

UniswapのようなAMMは、流動市場があればさまざまな資産を取引できる柔軟性を提供する。これにより、他の永続的先物プロトコルでは取り扱えない資産にレバレッジでアクセスできる。また、既存の現物AMMに含まれる流動性を利用することで、売り買い注文をマッチングする継続的な流動性が確保され、資産の価格発見に貢献する。

しかし、トレードオフもある。トレーダーがレバレッジを得るには、魅力的な利回りや報酬によって預け入れ者を誘致するインセンティブが必要となる。また、現物市場の利用により理論的にはすべての資産を取引可能にするが、ハニーポットや詐欺などにより預け入れ者の資金を失わないよう、ある程度の許可制が必要になる。

LPはトレーダーの直接的な取引相手ではないため、破産リスクを回避できる。しかし、その代わりにトレーダーの貸し手となり信用リスクを負う。

パワーパーペチュアルについては、Paradigmが2021年に導入した。Opyn(SQUEETH)が最初にこれを実装した。簡単に言えば、n^xのリターンを持つ、例えばETH²など。

VAMM

vAMMは、価格発見と基礎現物価格を独立させた市場構造を提供し、先物価格と資産現物価格の間に差異が生じる可能性がある。これは裁定機会を生む一方で、「永続的契約の真の価格とは何か?」という問いも提起する。

vAMMモデルは清算ポジションとバランスの取れたOI維持により、マーク価格を現物価格に近づけることを目指す。しかし、これは固有の不均衡とバイアスを生み出し、特に市場崩壊や極端な価格変動時にそれが顕著になる。

オラクルベースプロトコル

広義に、オラクルベースプロトコルとは、取引相手となる流動性プールを持つプロトコルと定義できる。AMMとは異なり、プロトコル自体に価格発見機能はなく、オラクルを使って他の場所から基礎資産の価格を取得する。

オラクルベースの永続的先物には二つの原型が存在する。

-

合成流動性。単一の資産がすべての取引市場の基盤となる。オラクルを使うことで、LPはすべての市場の取引相手になれる。

-

アセットバスケット。取引相手としてアセットバスケットを使用する。つまり、仮想的なBTC/USDCにおいて、BTCがロングの担保、USDCがショートの担保となる。さらに資産を追加できるが、これが一般的な基本原理である。

合成資産の場合、単一資産が取引相手であるため、追加可能な市場に実質的な制限がない(十分に信頼できるオラクルさえあれば)。これにより、プロトコルは市場追加において高い柔軟性を持つ。しかし、LPにとってはリスクが高く、チェーン上でヘッジできない資産のリスクを負うことになる。例えば、金やドル/円の取引相手になる場合。一方で、プール内のアセットバスケットが50%ドルでバランスしていると仮定すれば、Uniswap V2のIL状況と同様に、予期せぬ無常損失は発生しない。

アセットバスケットを使用するプロトコルは、LPにとってより厳密な構成を提供し、リスク管理に有利である(ボラティリティ資産がロングを、安定資産がショートをサポートするため、価格が大きく変動してもシステムは担保を持つ)。これはトレーダーにとっては不利であり、取引可能な市場が少なくなる。例えばGMX v1では、5つの資産しか取引できない。しかし、合理的な反論として、ビットコインやイーサリアム以外の市場に本当に多くのトレーダーがアクセスしたいのかという疑問がある。資産別取引量データを見ればわかるが、Gains Networkでは50~70%の取引量がビットコインとイーサリアムで発生しており、Kwentaでは約40~80%である。

プロトコルの細分化

前節の市場概観から、プロトコルを分解できる異なる要素を探求する。本稿では流動性提供と価格付けに焦点を当てる。

流動性提供

プロトコルの観点から、広く二つのグループに分けられる:

-

P2P取引。したがって、プラットフォーム上で流動性をロックインする必要はない(TVL=0)。

-

流動性プール。AMM、vAMM、またはオラクルを通じた取引。

本セクションでは以下のテーマを扱う:

分散型プロトコルにおける流動性メカニズム。トレーダーの取引相手とは誰か?-流動性提供者の役割とインセンティブ-異なる資産・市場間での流動性のバランス。

注文簿

簡単に言えば、マーケットメーカーとマーケットテイカーが相互に取引する。プロトコルはマーケットメーカー/テイカーの流動性をインセンティブ付与することがある。

プロトコルにとって難しい課題は、マーケットメーカーとマーケットテイカーの注文をタイムリーにマッチングすることである。例えば、ドイツ取引所グループ(Deutsche Börse Group)2023年5月の報告によると、参加者は2770ナノ秒未満で反応している。現在、イーサリアムのような汎用チェーンで処理可能だろうか?答えはノーである。

これにより、プロトコルはチェーン外に移行するか、dAppに移行し、検証者にも注文簿を実行させる必要がある。ここから、流動性提供者は他の参加者とやり取りする能動的エージェントであることがわかる。HarryPotterObamaSonic10Inuのようなミームコインのマーケットメイキングを行わない可能性はあるが、注文簿がこうしたコインを上場する障壁は実質的にない。

現物AMMs

ここで、取引決済に使用される流動性はUniswapなどのAMMから来る。それでも、プロトコル自身はトレーダーにレバレッジを提供する人である預け入れ者を惹きつける必要がある。SentimentやGearboxはユーザーにさらに多くのことを可能にするが、このカテゴリに属する。流動性提供者は比較的受動的であり、「ただ」レバレッジを提供する。

パワーパーペチュアル

SQUEETHのようなパワーパーペチュアルは二種類の参加者からなる。一方はETH²のロング、もう一方はETH²のショート。各プロトコルが異なる設計を持っているため、一般化は難しい。例として:

-

Opynでは、ショート側がETHを担保にしてパワーパーペチュアルを発行する。ロングトレーダーはUniswapなどのAMM市場でSQUEETHを購入できるのみ。利益を得るには、売却も可能である必要がある。

-

Numoenでは、ロング側がトークンを発行し、流動性提供者がLPトークンを担保として提供し、それをトレーダーに貸し出す。

-

Deriは、すべてのデリバティブ(パワーパーペチュアルを含む)の取引相手として単一流動性プールを使用する。したがって、Deriはここに含まれるが、その流動性モデルは本質的にオラクルベースプロトコルと同じである。

-

Polynomialはまだモデルを公開していないが、チームは競合とは異なる方法で流動性プールを使用すると述べている。

vAMMs

流動性提供に関して、vAMMは多様なアプローチを採用している。

-

Perpetual Protocolおよびそのモデルに従うプロトコル(NftPerpなど)。理論的には、ここで実際の流動性提供者は不要である。なぜならvAMMは仮想トークンを鋳造する際に取引相手を必要としないため。しかし、取引相手がいない場合どうなるか?これがPerp v1で、チームが一時期主要な流動性提供者の一つとなった理由であり、取引促進のためにマーケットメイキングを行った。その後、流動性提供者が導入されたが、依然としてロングとショートのマッチングを目指しながら、継続的な流動性を確保するために導入された。したがって、このモデルでは、流動性提供者は受動的(流動性を提供し、トレーダーが自己解決)にも能動的(価格裁定と資金料収取)にもなり得る。

-

IncrementはPerpetual Protocolと似たモデルを採用しているが、Uniswap v3モデルではなく、CurveのV2数学を活用して流動性を集中させる。各流動性プールは、プール内資産のボラティリティに応じて異なるパラメータ化を採用する可能性がある。

-

Rage Tradeは「全チェーン循環流動性」という概念を導入した。「全チェーン循環流動性」とは何か?80-20に分割された財務省であり、80%の流動性はCurve上で流動性を提供するために再展開され、残り20%はRage Trade上で集中流動性を提供する(Uni v3がサポート)。vAMMの仮想流動性は80-20財務省によって裏付けられる。

-

InfinityPoolsはUniswap V3の集中流動性コンセプトをベースに流動性を実現している。Uniswapに類似した流動性ポジションのリバランスにより、清算リスクなしで非常に大きなレバレッジを可能にする。例えば、流動性提供者がETH/USDCプールに1000ドル相当の資産を預け入れ、価格レンジ900-1000。その後、トレーダーはその流動性提供者のポジションを借用し、1ETH(1ETH = 1000ドル)で全流動性を引き出すことができる。

-

Drift V1。Driftは動的VAMM(DAMM)と呼ばれるVAMMを使用し、流動性はDrift上の流動性提供者から得られる。このAMMは、価格乗数、手数料プール、セグメンテーションなど、市場深度を微調整するためのパラメータ群を実装している。Drift V1 AMMは現在、Drift V2の一部となっている。

ハイブリッドモデル:AMM + 注文簿

注文簿が直面する可能性のある問題の一つは、マーケットメーカーが買注文・売注文を出さない場合どうするか?そのため、いくつかのプロトコルは継続的な流動性を確保するために、注文簿とAMMのハイブリッドモデルを導入している。

-

Drift v2は三つの異なる流動性メカニズムを使用する。第一に、即時オランダ式オークション(JIT dutch-auction)をマーケットメーカーが提供。このプロセスは約5秒続く。第二に、限価注文簿があり、限価注文のみを実行し、管理者ロボットネットワークによって運営される。第三に、前二段階でマーケットメーカーが参加しない場合、恒常的乗積AMM――Drift V1 AMM――を使用し、トレーダーに継続的な流動性を確保する。

-

Vertexは価格/時間優先アルゴリズムを使用するため、AMMとマーケットメーカーのいずれが良い価格を提供しても、最良価格で実行される。AMMはxy=kを近似するために離散価格レベルで注文簿に価格提示を行う。

-

Syndrはチェーン外注文簿とArbitrum上に展開された流動性プールを組み合わせる。AMMは小規模投資家からの流動性を集約し、注文簿はマーケットメーカーが価格提示することを目的とする。

オラクルベース、合成資産

流動性提供は比較的シンプルである。すべての取引の取引相手となる財務省。主要な流動性提供者は受動的だが、資金レートを意図的に獲得しようとする能動的参加者も識別できる。これにより、プラットフォームのオープンインタレストを均衡させ、より多くの取引を促進する。

財務省の流動性は以下のように提供される:

-

Avantis、Gains Network、zkSync上のDeri、Tigris Tradeなど、DAI、USDC、USDTなどのドル建てステーブルコイン。―プロトコルにより―これらの資金がすべての取引をサポート。プロトコルのもう一つの違いは、Avantisのような階層化メカニズムを実装しているかどうか。

-

ボラティリティ資産。例として、KwentaなどのSynthetix上に構築されたプロトコルでは、SNXのステーキング者が取引の取引相手となる。

オラクルベース、アセットバスケット

基本的な考え方は上記と同じだが、基盤は単一資産ではなく、アセットバスケットまたは複数のバスケットである。

-

前述の部分と同様に、プロトコルは階層化メカニズム(Level)を持つこともあれば持たないこともある(GMX、Pika、MUX)。

-

Angleはここに含まれるが、Eulerハッキング事件のためこの機能は停止している。簡単に言えば、AngleはagEUR(ユーロステーブルコイン)の発行者である。agEUR発行の担保資産がトレーダーの取引相手となる。したがって、誰かが1ETHを預けて1000agEURを得れば、ETHのロングとユーロのショートができ、プロトコルは中立を保てる。これにより、agEUR/USDT取引ペアなど、為替市場でも永続的契約を提供できる。

-

特に言及すべきはLexer Marketsで、アセットバスケットと合成流動性の両方を使用している。

価格発見

価格発見がプロトコル内部で行われるか、外部で行われた後オラクル経由で放送されるかによって、プロトコルを大まかに分類できる。

本セクションでは以下のテーマを扱う:

価格発見方法-価格スリッページ-決済。

<

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News