FDVの分析における正しいアプローチ:評価額の大きさに惑わされるな、トークン希釈効果を考慮せよ

TechFlow厳選深潮セレクト

FDVの分析における正しいアプローチ:評価額の大きさに惑わされるな、トークン希釈効果を考慮せよ

完全希釈時価総額はある程度意味がある。

執筆:SAM ANDREW

編集:TechFlow

完全希釈時価総額(FDMC)または完全希釈価値(FDV)と呼ばれるこの概念は、株式市場のアイデアを暗号資産分野に歪めて適用したものである。これはプロトコルの希釈的性質を捉えようとするものだが、現在の使い方には欠陥があり、見直しが必要である。

本稿では、暗号資産における「完全希釈時価総額」という概念の誤りについて考察し、代替案を提示する。

復習

時価総額とは、公開市場において企業の株式価値を表すもので、株価に発行済み株式数を掛けたものである。1990年代のテクノロジー企業の台頭とともに、ストックオプションを用いた報酬制度が広まった。株式報酬にはいくつかの利点がある。企業と従業員のインセンティブを一致させられること、非現金支出であること、税制上の優遇措置を受けられることなどだ。

最近まで、株式報酬は損益計算書上に計上されず、キャッシュフロー計算書上にも現金項目として現れなかった。どこにも記載されない費用だったが、最終的には発行済み株式数に反映される。株式数が増えることで、他の条件が同じなら一株当たり利益は低下する。

投資アナリストは、将来従業員に発行される株式を既存の発行済み株式数に加算することで、仮想的な株式報酬費用を調整する。この合計が「完全希釈株式数」であり、これに株価を掛けたものが「完全希釈時価総額」である。完全希釈株式数と完全希釈時価総額は、株式投資において非常に一般的な概念である。

暗号資産への応用

同様の時価総額の概念は暗号資産にも適用される。プロトコルの時価総額は、トークン価格に流通トークン数を掛けたものである。流通トークン数は、基本的に発行済み株式数に相当する。しかし、企業の発行済み株式数とは異なり、プロトコルの流通トークン数は頻繁に大幅に増加する。

企業は株式発行を好まない傾向にある。株式発行は、現在の株価で自社の持分を売却することに等しい。将来に対して楽観的であれば、なぜ今日の価格で持分を売るのか? それは既存株主の価値を希釈してしまうからである。

一方、プロトコルはしばしば追加のトークンを発行する。トークン発行は彼らの「ビジネスモデル」の一部なのである。その始まりはビットコインにある。ビットコインのマイナーは、取引が正しくブロックチェーンに記録されるよう確保し、報酬としてビットコインを得る。つまり、ビットコインネットワークは、マイナーへの報酬として新しいビットコインを継続的に発行する必要がある。その後登場したブロックチェーンも同様のパターンを踏襲している:ネイティブブロックチェーントークンを発行して、取引を正確に処理する者に報酬を与える。

ブロックチェーンの本質に関わるこのようなトークン発行のパターンにより、流通するトークンは常に増加していく。そのため、通常の時価総額では将来的な流通量を捉えきれない。そこで、「完全希釈時価総額」という概念が生まれた。完全希釈時価総額とは、現在のトークン価格に将来発行される総トークン数を掛けたものである。特に供給が増加し続けるプロトコルの場合、よく10年後の供給量が使用される。

完全希釈時価総額にはある程度の妥当性がある

人々は正しく、暗号資産の時価総額だけでは実態を完全に反映していないことに気づいていた。将来的に発行されるすべてのトークンの影響を捉えるためには、別の尺度が必要だと認識されたのである。

同時に、プロトコルの「ビジネスモデル」も進化してきた。新たなトークン発行は、ビットコインのように単にマイナー報酬のためだけではなく、ネットワーク育成のためにも使われるようになった。トークン発行によって、ネットワークが機能的になるまでの初期段階を乗り越えることができる。FacebookやUber、Twitterなどのネットワークも、利用者が少なければ実用性は低い。しかし、早期ユーザーになることに魅力を感じる人は少ない。早期採用者にトークンを発行することで、経済的インセンティブを与え、他の人が参加してネットワーク自体に価値が生まれるまで、ネットワークを使い、広めることができる。

また、プロトコルを開発する野心的な開発者や、それを支援するベンチャーキャピタルファンドに対しても、トークン発行は報酬の形態となっている。起業家、VC、早期採用者に報酬を与えること自体に問題はない。重要なのは、トークン発行がより複雑化しているということだ。

しかし完全希釈時価総額には欠陥がある

完全希釈時価総額の論理には多くの欠陥がある。

1. 数学的誤り

何故か暗号資産市場では、プロトコルがより多くのトークンを発行すれば、その価値は高くなると考えられている。これはまったくの誤りである。ビジネス、経済、あるいは暗号資産の世界において、「より多く発行するほど個々の価値が上がる」という例は存在しない。これは単純な需要と供給の関係だ。供給が増え、需要がそれに追いつかない限り、その価値は下がる。

FTTトークンが典型的な例である。そのトークン構造とメカニズムは他のトークンと似ている。FTX崩壊前、FTTの価格は25ドル、時価総額は35億ドル、流通枚数は1.4億枚であった。一方、完全希釈時価総額は85億ドル、総供給量は3.4億枚であった。

つまり、追加で2億枚という2.4倍のトークンを発行したことで、FTTの時価総額も2.4倍になった… どう考えても理屈が通らない。

FTTの完全希釈時価総額が本当に85億ドルに達するには、追加の2億枚を現在の25ドルで購入してくれる買い手が必要である。しかし実際にはそうではない。追加の2億枚はただ配布され、発行による収益は何もない。

以下の表は、2億枚のFTTトークンを「発行」した場合と「売却」した場合の、時価総額およびトークン価格の違いを示している。トークン発行は、既存の供給量に2億枚を加えて、完全希釈供給量を3.4億枚にするだけである。発行自体はFTTの時価総額に影響を与えない。予想される影響は、供給量が143%増加し、1トークンあたりの価格が59%下落することだ。これは単なる数学である。分子(時価総額)は一定で、分母(供給量)が増加すれば、結果は小さくなる。

一方、もし2億枚のFTTトークンを当時の25ドルで売却したなら、FTTは50億ドルの収益を得て、時価総額は85億ドルに達する。流通枚数も3.4億枚に増える。時価総額も流通枚数も143%増加し、1トークンあたりの価格は変わらない。

株式も同様の仕組みで動いている。Appleが従業員に株式報酬として新株を発行しても、資金収入は得られない。結果として完全希釈発行済み株式数が増加し、1株あたりの価格は下がる。一方、Appleが市場に株式を売却すれば、現金収入を得る。時価総額はその分増加し、発行済み株式数も増える。最終的に株価は変わらない。

暗号資産の完全希釈時価総額の論理を株式に当てはめると、その誤りが明らかになる。この論理が正しければ、すべての企業は時価総額を上げるためにもっと株式を発行すべきだということになる。もちろんそんなことは起きない。この論理を突き詰めれば、すべての企業の完全希釈時価総額は無限大になるはずだ。株式発行に上限はないのだから、企業規模、成長性、収益性、資本リターンに関係なく、すべての企業の完全希釈時価総額は同じ=無限大になるべきだ。しかし、現実は明らかにそうではない。

それでは、縮小型プロトコル(ディフレーショナリー)はどうか?

ほとんどのプロトコルはインフレーション型で、時間とともにトークン供給が増える。一方、一部のプロトコルは、あるいは将来は、ディフレーショナリー(供給減少)となる。つまり将来の流通枚数が減るのだ。暗号資産の完全希釈時価総額の論理に従えば、将来供給が減るプロトコルの価値は、今日よりも低くなることになる。

将来減るはずのものが、その減少によって価値が下がる? これは理屈に合わない。需要と供給の基本的な経済原理に反している。

2. 不可能な状況を意味している

暗号資産の完全希釈時価総額の論理は、不可能な状況を暗示している。FTTの完全希釈時価総額が85億ドルで、時価総額が35億ドルなら、市場は「新たに2億枚のFTTトークンを受け取った人々が、受け取った瞬間に1トークンあたり5ドルの価値を創造する」と考えていることになる。前述したように、この2億枚の発行には収益がない。つまり、85億ドルの完全希釈時価総額を実現するには、これらのトークンを受け取った人々が一夜にして50億ドルの価値を創造しなければならない。

だが、それがどうやって可能なのか?

人々の手にさらに多くのトークンを渡すことが、どうして時価総額を増やすのか? それは不可能だ。これらのトークンはおそらく、ウォレットに保有されるだけだろう。受け取り手は、追加のトークンを取引する以外に何もしない。

3. 想定外の副作用

暗号資産の完全希釈時価総額の論理には、想定外の副作用がある。それはプロトコルの価値を誇張してしまうことだ。投資家は、正しくも不正しくも、時価総額が大きい資産ほど価値が高く、安定していると考えがちである。投資家はこれらのプロトコルの巨大な完全希釈時価総額に安心感を抱くが、その計算の論理的欠陥に気づいていないことが多い。この点で、FTTは象徴的な存在だった。

FTTの価格が50ドルのとき、時価総額は70億ドル、完全希釈時価総額は170億ドルだった。しかし、その期間中のFTTの平均1日取引高は、数億ドルに満たないことが多かった。

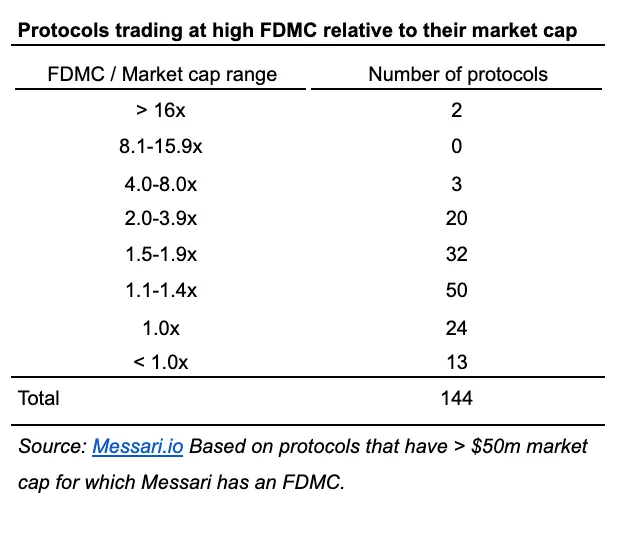

巨大な完全希釈時価総額、小さな時価総額、微小な取引高—これが災厄の原因だった。暗号資産市場の最盛期、いくつかのトークンがこの構造を採用していた。この構成は市場操作を可能にした。取引高が小さいため、少数の当事者が取引量を支配でき、価格を操作できた。トークン価格が時価総額を決め、それが完全希釈時価総額を決める。つまり、ほとんど取引されていない、あるいはマネーロンダリングのような取引で支えられた人工的に高騰したトークン価値が、担保として使われたのである。また、実際の投資規模の大きさを隠蔽する効果もあった。

現在では、高い完全希釈時価総額と低い時価総額を持つ資産はそれほど一般的ではない。しかし、まだ存在する。以下の表は、完全希釈時価総額が時価総額の何倍になっているかを示すプロトコルの数をまとめている。

4. トークン発行はますます株式報酬に似てきた

中本聡がビットコインのホワイトペーパーを書いて以来、トークン発行の目的は大きく変化した。ネットワークのマイナー・バリデーターへの報酬以外の目的でも発行されるようになった。

トークン発行は、暗号資産市場においてますます株式報酬に似てきた。プロトコルは、ネットワークの構築に貢献する者にネイティブトークンを付与することで報いる。これは、企業が従業員、コンサルタント、投資家にストックオプションを与えるのと同じである。

トークン発行は、株式発行と同様に、プロトコルにとってコストであると考えるべきだ。それは流通するトークン数または株式数を希釈する。しかし、正しく行われれば、このコストは投資となる。リターンが生まれる。真剣に働く従業員が獲得した株式以上に価値を会社に創出できるように、ネットワーク参加者も付与されたトークン以上の価値をプロトコルに創出できる。

付与された株式やトークンから生じるリターンは、長期間経ってからしか分からない。それまでは、思慮深い株式・トークン付与計画こそが、何が起こるかを予測する最もよい指標である。大量のトークン分配や深刻な希釈は、何の価値も生まない。

すべてのトークン分配が同等ではない

完全希釈時価総額の計算には、すべての将来のトークン発行が含まれる。しかし、すべてのトークン発行が同じというわけではない。早期採用者に配られるもの、創業チームに配られるもの、初期投資家に配られるものがある。また、将来の用途のためにプロトコルの財団に配られるものもある。これらには、プロトコルの準備金やエコシステム基金に配られるトークンが含まれる。これらはネットワークの発展に使うために予約されたトークンである。将来のネットワーク投資に使うトークンは、流通量に含めるべきではない。

将来の投資に使うトークンは、企業の貸借対照表上の現金に相当する。貸借対照表上の現金は、企業の総価値を下げるものである。企業の総価値はエンタープライズバリュー(EV)である。EVは企業のすべての資産の価値を反映する。EVの一部は株式価値(時価総額)であり、もう一部は純有利子負債(純負債)である。純負債は負債総額から現金を引いたものである。企業の総資産は株式と純負債によって賄われている。以下の表は、他の条件が同じ場合に現金を増やすことが企業のEVをどう下げるかを示している。

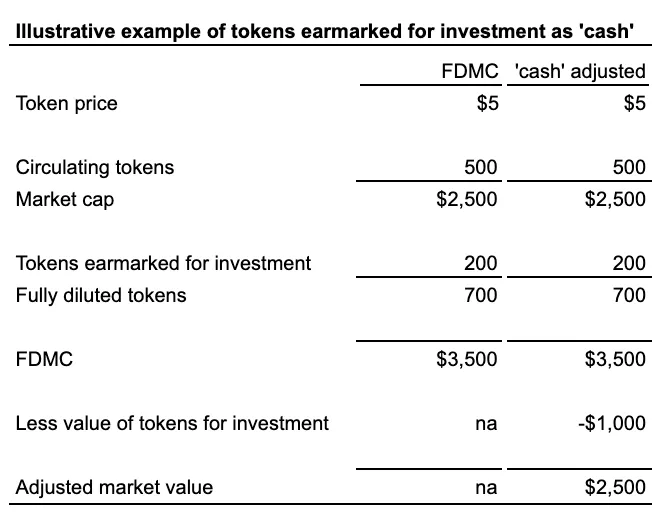

投資に使うトークンの価値は、「トークン価格 × 投資用に指定されたトークン数」で計算される。これはプロトコルがネットワークに投資するために使える資金であり、貸借対照表上の現金に相当する。

以下の表はこの論理を機械的に示している。例として、500トークンを流通させるプロトコルがある。準備金に200トークンを発行し、ネットワーク投資に充てる。この200トークンは投資用に指定されている。トークン価格が5ドルの場合、時価総額と完全希釈時価総額はそれぞれ2,500ドルと3,500ドルとなる。投資用に指定された200トークンの価値は1,000ドルである。この1,000ドルの価値は、現金が企業のEVを下げるのと同様に、プロトコルの総価値を減らすべきである。

将来の投資に使うトークンは、企業の未発行株式と見なすこともできる。これを「現金」と見なすのと同じ結論になる。Appleが将来発行する可能性のある株式は、完全希釈時価総額に含まれていない。Appleは株式を売却して現金収入を得て、製品開発に使うことができる。その未来の価値は最終的にAppleの時価総額に反映される。同様に、プロトコルは国庫にトークンを発行して「現金」収入を得て、ネットワークに投資できる。違いは、プロトコルの場合、「現金」はネイティブトークンであり、Appleのように市場に株を売って収入を得る必要がない点だ。この場合、プロトコルはむしろFRB(連邦準備制度理事会)に近い。FRBはより多くの通貨を発行して支出を賄う。

違いは柔軟性

プロトコルが最初から大量のトークンを流通させる理由は、その構造が非常に厳格だからである。企業は株式の発行・買戻しが自由だが、取締役会、最終的には株主の承認が必要である。一方、プロトコルはトークンの発行・焼却がはるかに容易である。

プロトコルは初めから、総発行トークン数とその発行時期を決定しなければならない。「すべてを初日に決めてしまう」思考である。しかし、企業やFRBはこれほど厳密には動かない。企業の株式数や米ドルの流通量は、市場の動向に応じて変動する。プロトコルは、ネットワーク参加者に報酬を与える通貨価値としてトークンを使うため、トークン数を明確にしなければならない。もしトークン数が不確定なら、参加者はインフレにより獲得する通貨価値が下落することを恐れるだろう。この不安を取り除く代償が、柔軟性のないトークン構造なのである。

誇張された完全希釈時価総額(FDMC)

一部のプロトコルは完全希釈時価総額(FDMC)を誇張している。FDMC計算に使われるトークン数には、投資用にプロトコルの国庫に発行されたトークンも含まれている。拡大された流通量により、FDMCが誇張され、さらに高すぎる評価倍率につながっている。

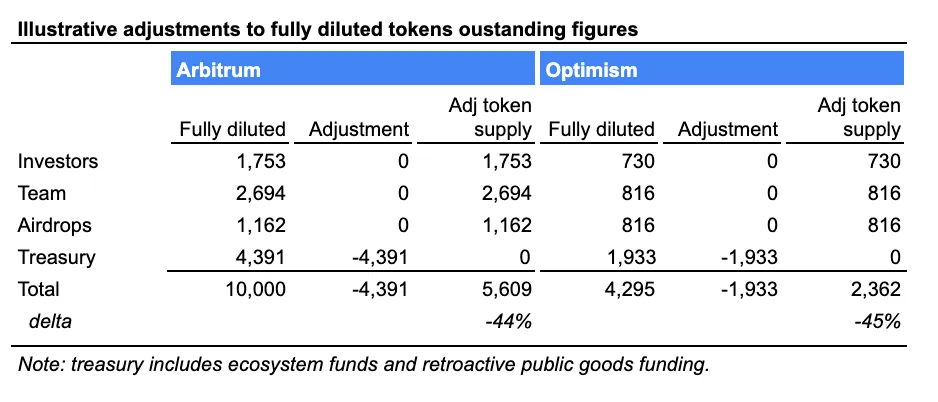

例えば、ArbitrumとOptimismはFDMCを誇張している。両者のFDMCは、最終的に発行される総トークン数を含んでいる。しかし、いずれの場合も、多数のトークンが財務部門またはそれに相当する部署に発行されており、エコシステム投資に指定されている。これらのトークンを総供給量から除外することで、より正確な調整後供給量、そして調整後時価総額が得られる。

以下の表は、ArbitrumとOptimismの供給量に対する調整を示している。調整後の供給量は、完全希釈数字より45%低い。

では正しい供給量とは?

流通量はある程度正しい。それは実際に発行されたトークン数を反映している。しかし、将来のトークン発行の影響を無視している。完全希釈供給量もまた、ある程度正しい。それは最終的に発行されるトークン数を反映している。しかし、国庫に発行されたトークンの調整ができていない。正しい数字は、完全希釈供給量をベースに、国庫向けのトークンを差し引いたものになるべきだ。

確かなのは、完全希釈時価総額という数字が誤解を招くものであるということだ。鋭いアナリストは、将来のトークン発行によってプロトコルの時価総額を誇張するのではなく、将来の発行による希釈の影響を考慮して、既存の評価を控えめにすべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News