Web3プロトコル層の価値に関する考察:経済モデルから利益を得るか、低コストでコミュニティにサービスを提供するか?

TechFlow厳選深潮セレクト

Web3プロトコル層の価値に関する考察:経済モデルから利益を得るか、低コストでコミュニティにサービスを提供するか?

もしブロックチェーンを取引のインフラであり、インターネット上のすべての行動が取引となると信じるならば、低コストのプロトコルと固定費は避けられない必要となるかもしれない。

執筆:JOEL JOHN、SIDDHARTH

編集:TechFlow

プロトコルとは、システム内の参加者が従う一連のルールです。たとえば、軍隊におけるプロトコルは人々の行動方法を規定します。外交官同士にも、相互の関係性を定める「プロトコル」があります。プロトコルは、一連のルールの束と見なすことができます。機械、特にコンピュータの文脈では、プロトコルはデータの流れ方を規定するルールとして定義されます。たとえば、RSS はクライアント上で記事情報が更新される方法を定義するプロトコルです。SMTP はメールが受信ボックスに届く方法を定義します。プロトコルは、特定の文脈に依存したルールの束なのです。

一方、プラットフォームとは、一連のプロトコルがその上を走る基盤となるOS、ソーシャルネットワーク(Metaなど)、またはハードウェア(ARM/NVIDIA)のことです。Windows上でOutlook(アプリケーション)を使用するとき、あなたはSMTP(プロトコル)を使ってデータをWindows(プラットフォーム)に送信しています。現時点では、Web3ネイティブでスケールアップしたプラットフォームは存在しません。Solanaのモバイルデバイスには、業界のニーズに合わせて最適化された独自のOSがあるかもしれません。RoninにはNFT対応ゲームを配布できるアプリストアがあります。

しかし、AzureやFacebook、iOSの規模を考慮すると、Web3にはこれに匹敵する規模のプラットフォームは存在しないのです。(おそらく、今のところそれらが必要ないからでしょう)。2019年にはサムスンとHTCがともにハードウェア対応のモバイル端末の開発を試みましたが、Secure Enclaveのようなツールの登場により、ウォレット機能付きスマートフォンへの需要は低下していると考えます。

私が混乱するのは、「アプリケーションもまたプロトコルである」という概念です。0xを例に挙げましょう。これはプロトコルでしょうか、それともアプリケーションでしょうか? Matchaはアプリケーションですが、0xは複数のDeFi製品が流動性を獲得するために接続できるプロトコルです。同様に、OpenSeaはSeaportというプロトコルを持っており、さまざまなNFTマーケットプレイスが流動性を共有できます。言わんとしていることがわかりますか?

初期段階では、プロトコル自体が多くの開発者を惹きつけるのは難しいため、開発者は通常、活動を促進するために関連アプリケーションをリリースします。単独のアプリケーションであれば、他のアプリケーションに置き換えられる可能性が高いでしょう。OpenSeaはロイヤルティ戦争でBlurに敗れました。しかし、多数のアプリケーションが構築されているプロトコルであれば、完全に置き換えられるリスクは大幅に低下します。

つまり、少し俯瞰してみると、ここ数年の戦略は比較的シンプルでした。

-

アプリケーションをリリースし、トークン報酬によって流動性を誘導する。

-

一定規模に達したら、第三者アプリケーションがその流動性を利用できるようにする。

-

ガバナンストークン付きのプロトコルをリリースする。

CompoundとUniswapはどちらもこの戦略の実例です。偶然にも、彼らがリリースしたコア製品が非常に強力だったため、人々はプロトコル上にアプリケーションを構築することを考えませんでした。DeFiSaver、InstaDApp、MetaMask、Zapperといった製品はこれらの製品に流動性を送っていますが、ユーザーの大部分のアクティビティは、プロトコルのネイティブサイトである当初の製品上で行われています。

このような場合、チームは二つの方法で競合優位性(モート)を築いています。

-

まず、流通を通じて業界内で最も権威あるブランドになること。

-

次に、複数のアプリケーションから流動性を受け取ることによるネットワーク効果。

言い換えると、デジタル資産の世界では、アプリケーションはプロトコル(あるいはプラットフォーム)へと進化することがあります。Roll-upによりアプリケーションがL2を装えるようになると、評価額を上げるために、より多くのアプリケーションが自分たちを「プロトコル」と称するようになるでしょう。

実用性

ICOブーム時代には、トークンの用途について明確な定義がありませんでした。トークンが証券と見なされないようにする活動以外は何も禁止されていないというのが一般的な認識でした。配当、買い戻し、焼却(ビットフィネックスの場合)や、ガバナンス権などのトークン付随の特典が試されました。問題は、無コストで発行できるものに経済的価値を結びつける点にあります。

ビットコイン、イーサリアム、リップルなどの取引ネットワークは、取引に際して資産のごく一部が必要であることを主張できます。取引量が増えれば、基盤資産(ETH、XRPなど)の価値も上がります。イーサリアムでの取引コストは、安価なAndroidデバイス一台分ほどであり、誰かが発行している間、あなたが送金しようとしても同様です。

このフレームワークは、取引手数料から得られる収益に基づいて価格付けされる多くのトークンにとって有益です。イーサリアムのEIP-1559では、各取引でごく少量のトークン供給が破棄されるため、これは通貨縮小型ネットワークとなります。取引件数から価値を得る基礎層である場合、この考え方は非常に有効です。

しかし、取引ネットワークではなくアプリケーションである場合、ユーザーにネイティブ資産を保有させることは障壁になります。銀行がローンを組むたびに自社株を保有することを要求したらどうでしょうか。あるいは、マクドナルドの店員がハンバーガーを渡す前にあなたが自社株をどれだけ持っているか尋ねたら?

実際のユースケースと基盤資産を強制的に結びつけることは、悲惨な結果を招きます。取引所はこれをよく理解しています。だからこそ、BinanceやFTX(RIP)は取引時に自社トークンの保有を要求しなかったのです。代わりに、自社トークン使用による割引でユーザーを誘導しました。

現在「ガバナンストークン」と呼ばれている多くのトークンは、実際には隠れた実用性トークンです。つまり、その実用性はネットワーク自体のガバナンスに使えるというアイデアに由来しています。DeFiが本当にガバナンスの非中央集権化を達成しているかどうかについては議論がありますが、基本的な仮定は、ある資産を保有することで製品の運営方法について意見を表明できることです。

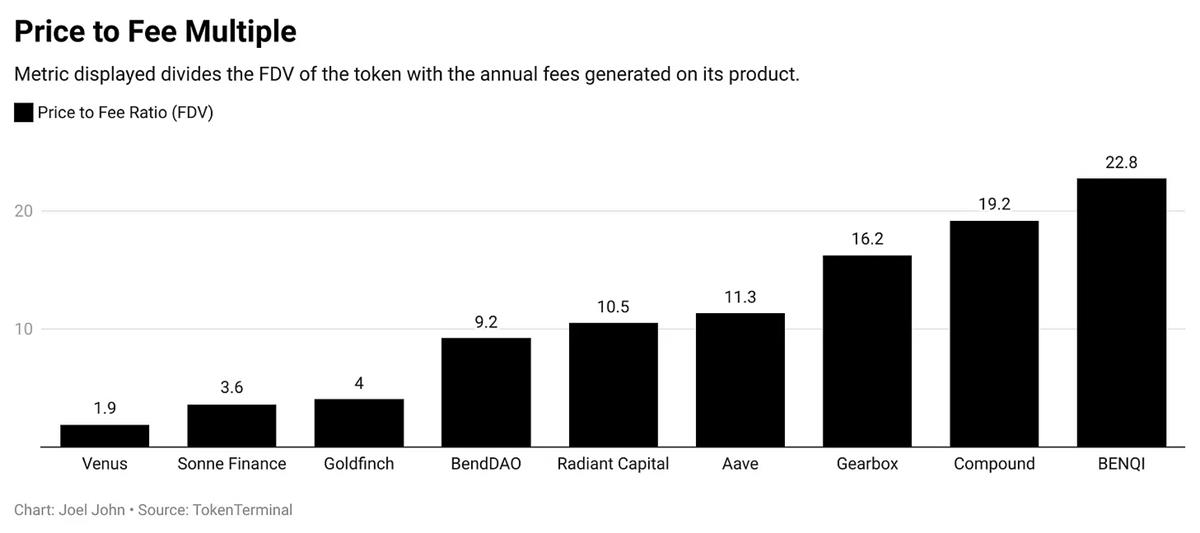

多くのDeFiプロジェクトにとって、これは手数料変数、サポート資産、その他の財務関連機能を変更できることを意味します。この場合、トークン保有者は製品から直接収益を得ませんが、収益を得る可能性のある金庫を「管理」しています。したがって、ある製品がユーザーに1億ドルの手数料を課している場合、正当な評価を行うにはこの数字の倍数を考慮することが関連性を持ちます。CompoundやAaveのPERは、上場したフィンテック企業で見られるものと一致しています。市場は短期的には物語に左右されますが、長期的には理性に戻ります。

市場は物語を作る機械であり、時折過熱します。そのようなとき、プラットフォームの評価はそれが生み出す物語の力によって、純粋に生み出される手数料以上に左右されます。簡単に言えば、10人が使っているdAppに1000人が注目すれば、そのトークンの評価は10人のユーザーが生み出す手数料よりも高くなる可能性があります。

これは、デジタル資産の流動性特性により、ユーザー以上に資本配分者が多いためです。Compoundを例に挙げると、21.2万人以上が取引所以外のウォレットにトークンを保管しています。過去一ヶ月間でCompoundで融資を行ったのは約2,000人でした。Web3の基準では、この1%という比率さえも健全な数字です。

Ashwath Damodaranはこれを「大市場幻想」と呼びます。彼が2019年に書いた論文では、複数のVCが類似テーマに賭け、すべてが成功すると仮定している状況を考察しています。現在、AI分野でも同じ現象が起きています。

数十億ドルが同じ目的を持つ複数の企業に流入し、市場が十分大きくすべてを支えると仮定されています。VCは資金を投入し、投資先スタートアップが十分な市場シェアを獲得して高い評価を正当化できると期待しています。創業企業でよく見られる法則を考えると、多くの企業が倒産します。デジタル資産分野でも同様の変化が見られます。

少数のユーザーが現れると、個人が特定の資産の取引に殺到します。通常、実用性はさらに上昇し、評価と一致すると考えられます。すぐに、新たな製品が派手なエアドロップ付きで登場し、ユーザーはそちらに移行します。評価はプラットフォーム利用率の再評価とともに下落します。

dApps vs プロトコル

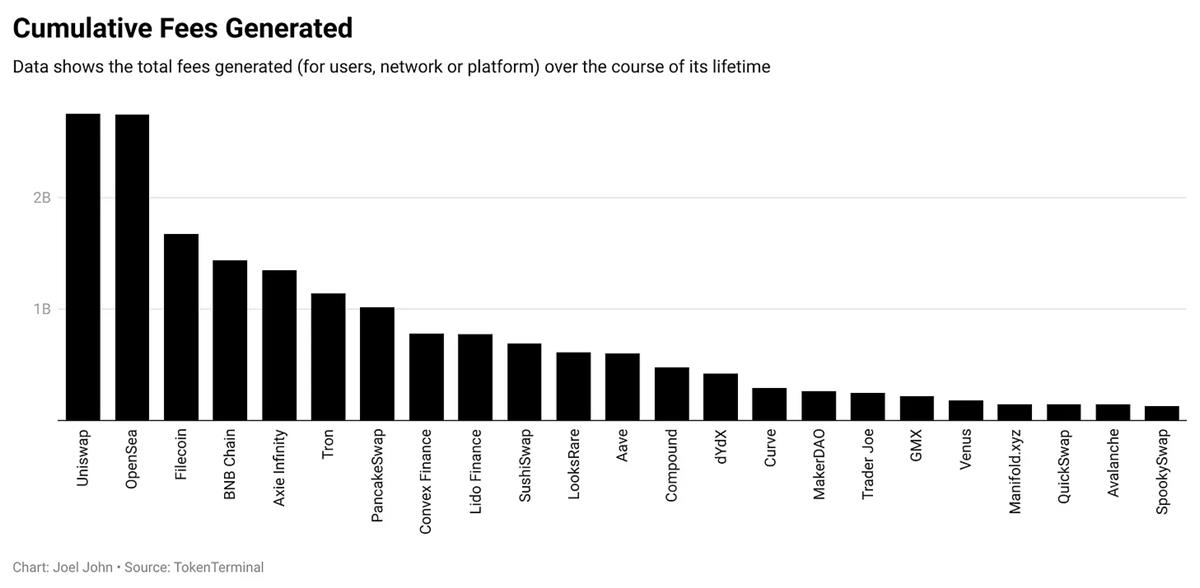

ここで、プロトコルとアプリケーションがどのように収益を得るかという基本的な経済学をある程度理解できたので、どちらがより多くの手数料を生み出しているかを見てみましょう。上のグラフはビットコインとイーサリアムを含んでいません。先発者有利のためです。疑問があればソラナも除外しています。UniswapやOpenSeaのようなアプリケーションの方が、平均的なプロトコルよりもはるかに多くの収益を上げていることに気づくでしょう。これは、「プロトコルはアプリケーションよりも価値があるべきだ」という考えと矛盾するかもしれません。なぜなら、価値は下流(それを支えるインフラ)に向かって流れるはずだからです。

そのため、「ファット・プロトコル」という主張だけで新しいL2ソリューションを支持するのは誤りです。イーサリアム上の成熟したアプリケーションは、比較的新しいプロトコル全体よりも多くの手数料を稼ぐことができるのです。

理由があります。dAppsはその上で行われる取引のごく一部を捕獲することで収益を得る傾向があります。あなたの手数料は、製品を通過する資本量と課金率に比例します。UniswapとOpenSeaがほぼ28億ドルを稼げる理由は、高いマネー・スピード(資産の回転頻度)と、ユーザーに価値を伝える実行可能な課金率を持っているからです。

一方、プロトコルでは、利用が増えるにつれて課金率を強制的に引き上げると、ネットワーク効果が損なわれます。ただし、ユースケースがそれを正当化できる場合は別です。説明しましょう。あなたの生活がビットコインに依存しており、新興市場で週給相当の送金手数料を支払うのが許容できるとします。しかし、手数料が上がったら、誰もが受け入れられるわけではありません。ビットコインの不変性と非中央集権性が、人々が高額なプレミアムを支払う理由なのです。

ビットコインの料金は以下によって正当化されています:

-

ネットワークのリンディ効果;

-

その非中央集権性と不変性。

しかし、中央集権的な機関が発行するステーブルコインを導入すると、市場はプロトコルへの支払い意思を再評価します。そのため、トロンがステーブルコイン活動の中心となっているのです。以下は定量的な視点です。先週、イーサリアム上の平均USDC送金額は約6万ドルでした。Arbitrumでは9千ドルに下がりました。Polygonではわずか1500ドルです。「平均」を指標として使うことに議論の余地はありますが、手数料が下がるにつれ、100ドル未満の取引が可能になると仮定できます。私が示したいのは:

-

取引数の増加とコストの上昇により、プロトコルはより価値を持つと考えている。

-

しかし、高コストはユーザーが単一ネットワークに集中するネットワーク効果を損ない、長期的には他所へ追い立ててしまう。

これが、新興チェーン上のdAppsが十分な手数料を生む臨界点に到達できない理由です。今日、イーサリアム上でDeFi製品を立ち上げる場合、ETH、ICOブーム、NFTブーム、DeFiブームで富を築いたユーザーのネットワーク効果と、取引、貸借、借り入れを可能にする強力なインフラを活用しています。新しい人気L2ソリューション上に構築する場合、ユーザーが資産をブリッジしてあなたの製品を使うことを願っています。これは新しい国でビジネスを始めるようなものです。確かに競合は少ないかもしれませんが、ユーザーも少ないのです。

火星に唯一のスターバックスを経営しているようなものです。面白いですか?おそらくは。儲かりますか?おそらくはいいえ。

コミュニティというモート

私たちは、Web3におけるモートとは何かを深く考え続けてきました。なぜなら、他の業界とは異なり、暗号分野のアプリケーションは以下の2つの特徴で知られているからです。

-

オープンソース:誰でも構築したものをコピーできるようにしている;

-

資本の流動性:ユーザーがいつでも資金を持って去れるようにしている。

これら2つの特徴があるにもかかわらず、Uniswap、Aave、Compoundは長年にわたり、それぞれの分野で相対的な優位性を維持してきました。複数のDeFi製品がCompoundをコピーしましたが、最終的には惨敗しています。では、これらの製品のモートとは何でしょうか?

この業界では、モートの最も簡単な測定基準は流動性です。資本集約型製品であれば、流動性とは製品の取引を促進するための利用可能な資金量です。ゲームのような消費者向けアプリケーションであれば、流動性とは注目度です。いずれの場合も、流動性や資本を動かす鍵となるのはコミュニティです。したがって、Web3における真のモートはコミュニティなのです。そして、初期のコミュニティ参加者を維持させるのは、資本的インセンティブか製品の有用性です。

ChatGPTのようにユーザーエクスペリエンスを劇的に改善する製品は、ユーザーにインセンティブを与えなくても惹きつけられます。ブロックチェーン技術により、アプリケーションが時折同様の魔法を生み出すこともあります。DeFiは2020年6月、AMMと無許可貸借の黄金期にこの飛躍を成し遂げ、「DeFi Summer」と呼ばれる時代を迎えました。

エアドロップで素早くお金を稼ぎたい大量のユーザー群は、一見コミュニティのように見えるかもしれません。しかし実際にはそうではありません。長期的には、ネットワークにとってそれは一種の「コスト」です。なぜなら、価格を維持したい場合、トークンを購入する買い手が彼らに十分な流動性を提供しなければならないからです。例えば、昨日明らかになったのは、Arkham Intelligenceのウォレットにあるトークンの93%が即座に移動されたことです。売却したメンバーはコミュニティの一員なのか、それともネットワークのコストなのか?

戦略的に買い戻せば、コミュニティの一員になり得ます。しかし、プラットフォームの使用にトークンが必要なければ、買い戻す動機はありません。その資金を他の数百のトークンに分配できます。CompoundやUniswapのようなDeFi製品は、トークン保有者のコミュニティだけでなく、数十億ドルを製品の流動性プールに預けている数千人の個人も抱えています。

コードベースはコピーできますが、堅固なコミュニティを築かなければ、流動性プールを十分な期間コピーすることはできません。資本的インセンティブは、コミュニティの長期的維持に役立ちます。

資本的インセンティブとは、ユーザーがネットワーク上で機能を実行することで報酬としてトークンを得ることです。たとえば、Filecoinのストレージを提供する人は、貢献に対してトークンを受け取ります。ネットワークに早期に参加することも、ユーザーに蓄積される資本的インセンティブのもう一つの形です。ビットコインとイーサリアムはこれに似ており、早期採用者は早期参加と忍耐によって豊かな富を築きました。

ユーザーの資本配分ニーズは共有文化によって超えられます。Bored Apesや前回の好況期にTwitterで見た無数のGMsやWAGMIなどがその例です。文化は個人のアイデンティティを調整し、個人がより長くそこに留まることを助けます。文化は定量的に測定できませんが、EthCCやソラナのHackerhouses周辺で見られる高揚感がその一例です。これにより、資本を投入せずに会話に参加し、つながり、構想を練るメカニズムが提供されます。

プロトコルは雰囲気だけで運営できません。構築する人々が必要です。開発者は文化と資本を結合する手段であり、ユーザーの長期的維持に役立つツールです。プロトコルを国家と見なすなら、開発者が構築する実用的ツールは、ユーザー(市民?)をネットワーク上に長く留めます。プロトコルは高速道路が通行料を取るように手数料を徴収できます。しかし、手数料が高すぎると、ユーザーは他所へ行ってしまいます。この視点から見ると、ユースケースが消費者に関連する場合、プロトコルはそもそも利益を得るために設計されていない可能性があることが明らかです。

Web3のモートは、ユーザーが長期間ネットワークに留まりアプリケーション内での経済取引を促進することで形成されます。各ネットワークには、同じコードを使い異なるブランドを持つdAppのセットがあり、「より低い取引手数料」という理念を独自の売りとして個別に販売しています。まもなく分散型エコシステムが完成し、ユーザーの注目も分散するでしょう。確かに、短期的には取引所を通じて資本がこれらのエコシステムに流れ込むでしょうが、すぐにEOSのような死都と化してしまうでしょう。

現実世界では、国家をコピーすることはできません。国境内で土地面積を拡大するメカニズムは存在しません(暴力か経済的一致なしでは)。そのため、人々は歴史的に港湾であった中心ハブに集中せざるを得ません。ロンドン、ムンバイ、香港はいずれも同様です。人々の集中は都市内のネットワーク効果を推進します。家賃は急騰しますが、その分食料品の配送が早くなり、サービスも向上します。

デジタル領域では、知的財産の仕組みと製品スイートの拡張により、ユーザーは特定のエコシステムに集中せざるを得ません。Googleが検索エンジン、Gmail(2004年)、Android(2005年)、YouTube(2006年)を次々にリリースしたことで、私たちのエコシステムへの粘着性が高まりました。Gmailに登録したユーザーは必然的にAlphabetの他の製品スイートに入ります。AppleやMetaも同様に、ユーザーをエコシステム内に集中させる戦略を持っています。

Appleはハードウェアから決済までスタック全体を所有することで極限まで突き進めました。ユーザーの集中は規模の経済を実現します。私がこれを述べるには理由があります。それは開発者に帰着するからです。

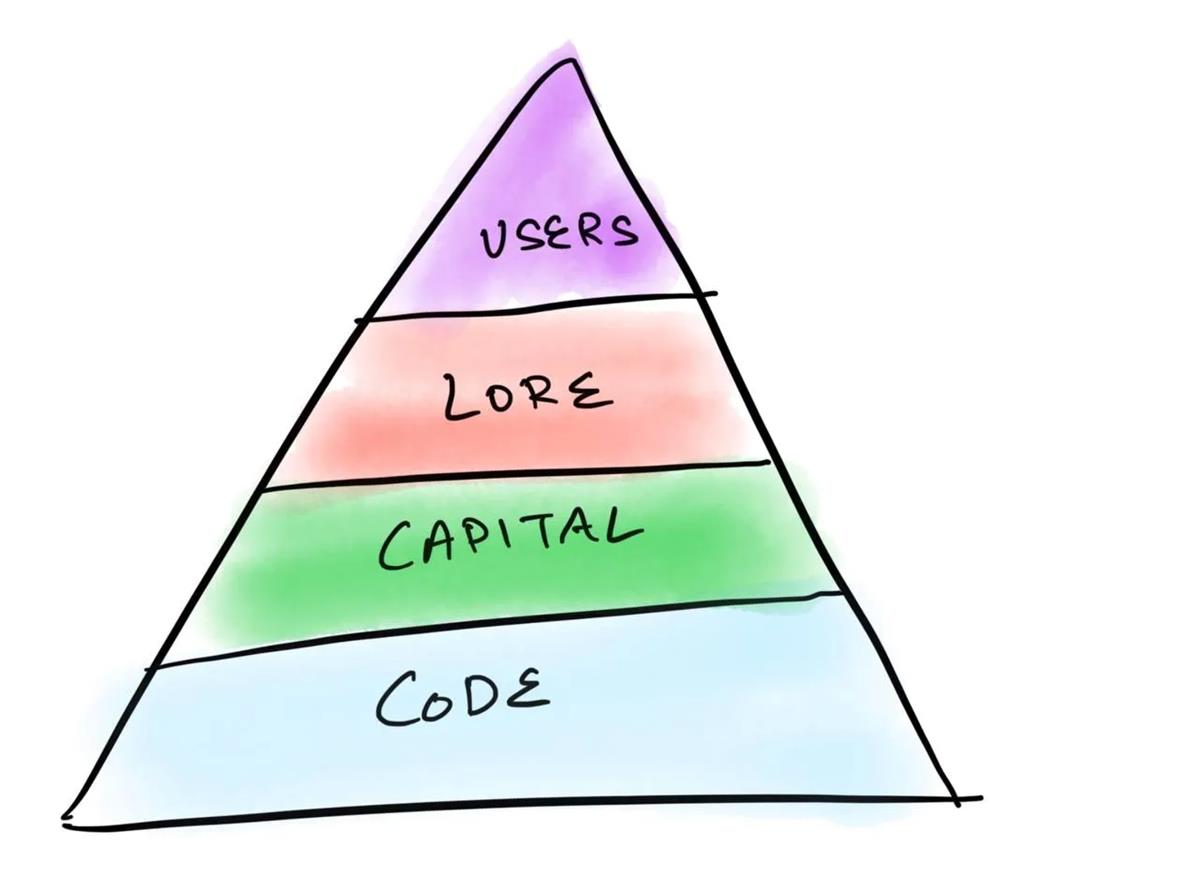

初期のプロトコルとdAppのために必要层次構造を描くと、以下のようになります。あなたは開発者に:

-

コードを形成してもらう;

-

資本を投資してもらう;

-

ユーザーを惹きつけてもらう。

コードがなければ、私たちはただ堂々巡りをしているだけです。

2000年代初頭から存在するベンチャーキャピタルは、非常に開発者を重視しています。なぜなら、開発者数はプロトコル上で発生しうる経済活動の正確な指標だからです。iPhoneを買ったのはカメラのせいだとします。おそらく最終的に、デバイス上で画像編集ができるアプリを買うことになるでしょう。

したがって、最初の決定(カメラ)が二次的な購入(アプリ)を促します。新しいアプリが登場するたびに、ユーザーが利用できる製品スイートが拡大するため、エコシステムはさらに強化されます。デバイスの価値提案はもはやカメラだけではなく、ユーザーに開かれた全体のエコシステムになります。

インターネットの初期段階でも、この変化は顕著でした。人々は「インターネット」に加入したわけではありません。彼らの心の中では、インターネット上で起こっていることを要約するウェブページに加入していたのです。しかし、メールを送信できること、学校で好きだった人に恥ずかしいメッセージを送れることに気づいたとき、オープンインターネットは発展しました。

今、20の異なるインターネットが競争しており、それぞれに上場株式があり、全く異なるブランドと取引手数料のアプリバリエーションがあると想像してください。消費者は混乱し、インターネットは今日の姿にはならなかったでしょう。まさにこれが、我々がWeb3ネイティブプロトコルにおいて直面している状況です。

価値捕獲

プロトコルは、上層に新興アプリケーションを支えるために大量のユーザー流動性が必要です。Rollupアップグレード時代では、誰もが次のL2(第2層スケーリングソリューション)を装える能力を持っています。しかし、新しいプロトコルが登場するたびに、Web3ネイティブ製品のユーザー数が分散します。ユーザーが自分のツールの背後にあるチェーンやスタックが何かを知らない時期が来るかもしれません。しかし、まだそこまで行っていません。

この期間中、各プロトコルが成熟したdAppと同じくらいの手数料を得られると期待するのは誤りかもしれません。第一世代のブロックチェーンdAppは資本集約型でした。次世代は注目集約型かもしれません。大規模なWeb3ゲームはまだありません。なぜなら、優れたゲームよりも取引を重視しているからです。ブロックチェーンは本質的に金融インフラです。したがって、各ユーザーが取引をしたいと考えるのは妥当です。

しかし、この考え方自体が業界の発展を一定程度妨げています。

これらすべてが、「価値」とは何かを改めて考えさせます。株式、ゲームアイテム、その他の流動資産のようなトークンには常にプレミアムが付きます。人々の希望や恐怖に応じて、このプレミアムは上下します。少なくとも8世紀にわたり、投機は金融市場を牽引してきました。人類のこの側面がすぐには変わらないと私は疑っています。

起業家にとってメッセージは明確です。プロトコル手数料や使用率が不十分でも、物語を推進することで利益を得られます。ミームトークンはこの状況の極端な例です。もう一つの方法は、手数料を生み出し合理的な倍数を持つdAppを構築することです。AaveとCompoundはすでにそのようなプラットフォームへと成長しています。どちらの方法も膨大な努力を要します。

私たちが見てきた最高の起業家は、物語とプラットフォーム利用の両方を推進できます。一方だけでは通常災難を招きます。比類ないコア実用性を提供するプロトコルやアプリケーションは、その粘着性により高い採用率を得る可能性があります。これがPeter Thielが「競争は負け犬のものだ」と言った意味です。市場区分が混雑するほど、新規参入者がより高い採用率や粘着性を持つユーザーを獲得する確率は低くなります。これらはすべてユーザー集中度の観点からのみです。では、プロトコル経済学はどうでしょうか?

AnagramのJoe Eaganはここで良い類推を提示しています。最高のプロトコルはアマゾンのような行動インセンティブを持っています。アマゾンは長い間ほとんど利益を出していませんでしたが、内的なネットワーク効果が長期的に報われました。アマゾンでは最も広範な売り手が最大の買い手グループと出会います。長期的には、いかなる「成功」したプロトコルも同様の属性を持つでしょう。費用は極めて低く、その上に最も広範なアプリケーションが構築され、ユーザーは他の場所に行かずに日常的な機能を完結できます。このようなプロトコルの収益化は、ブロックチェーン上に残るデータの豊かさを通じて行われるかもしれません。

このようなプロトコルは、トークンなしで開始されるかもしれません。新しいネイティブ資産ではなく、ドルで手数料を請求するのです。USDCで0.0001ドルの取引手数料を支払うことを想像してください。ユーザーは地元の店で1万回取引するごとに、ウォレットに1ドル「チャージ」されます。しかし問題は、ほとんどの基礎チェーンがこれができず、セキュリティモデルにネイティブトークンが必要なこと、そしてそのようなプロトコルがどのように利益を得るのか不明瞭な点です。このようなプロトコルは、今日のイーサリアムのように、プロトコル使用量が急増するたびにユーザーが莫大な資金を費やすことなく、指数関数的にスケールアップできるかもしれません。

ブロックチェーンを取引のインフラと信じ、インターネット上のすべての行為が取引になるとすれば、低コストのプロトコルと固定費が必要になるかもしれません。あるいは、市場が新鮮さを好むため、50の新しいL2が極めて高い評価を得る未来もあり得ます。市場は両者を促進できるかもしれません。それが、実用性と投機の美しさなのかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News