アプリ専用のRollupを構築する:接続性とコントロールの間でバランスを取る

TechFlow厳選深潮セレクト

アプリ専用のRollupを構築する:接続性とコントロールの間でバランスを取る

アプリケーション固有のRollupは本当に未来のトレンドなのか?

執筆:Alana Levin

編集:TechFlow

导读

在区块链世界中,dApp 开发者面临着一个重要决策:选择在哪个链上部署他们的应用。

随着技术发展,他们现在有更多的选择,甚至是自己构建应用特定Rollup。这篇文章深入探讨了这个决策过程,特别是在选择是否部署自己的应用特定Rollup时需要考虑的因素。

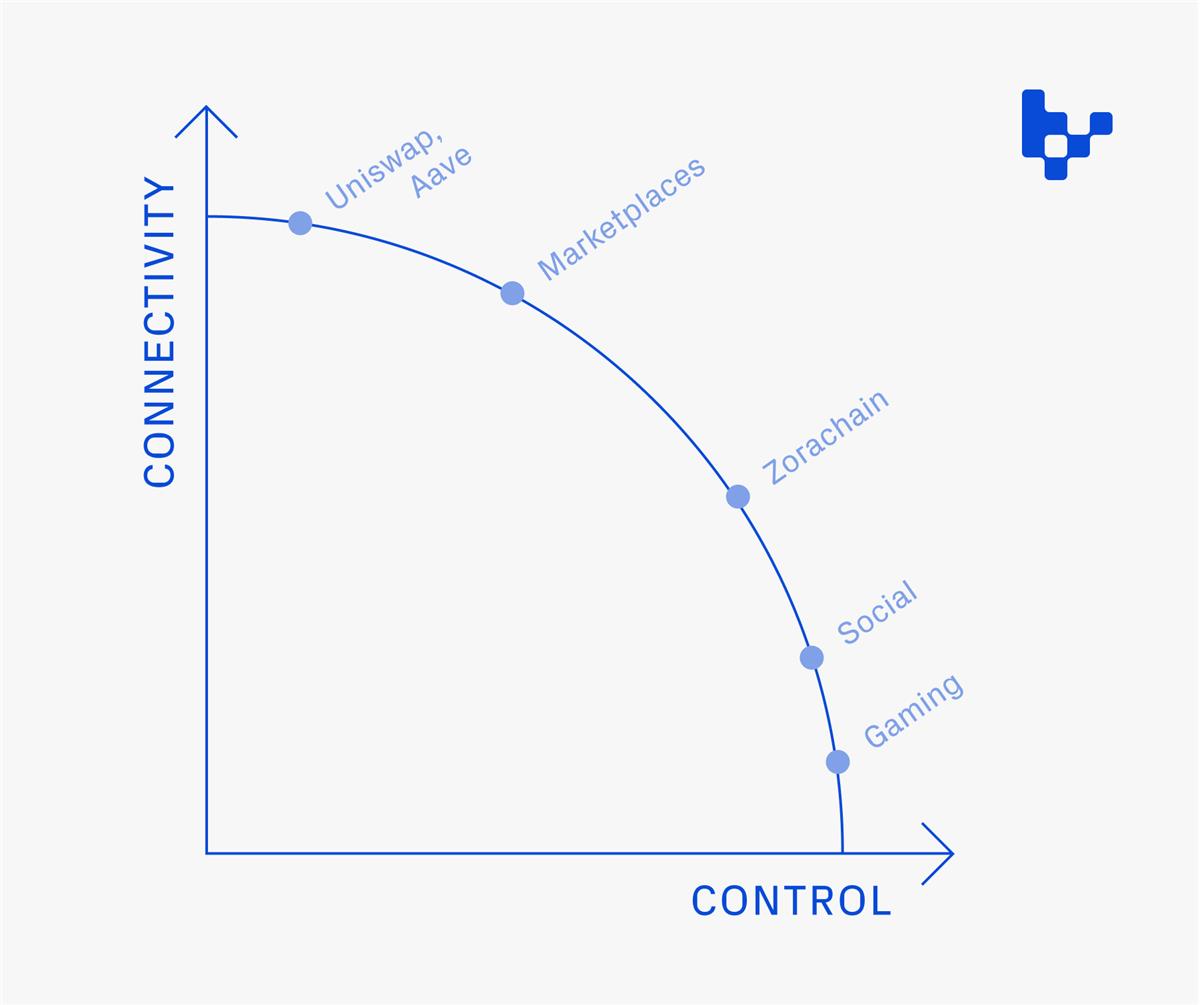

这个决策涉及到一个核心的权衡:连接性与控制权。

前者指你的应用能连接到多少用户和生态,后者则指向了你对自己应用的代币、gas费、执行环境等事务的掌控权。

那么,开发者如何在这两者之间找到平衡?应用特定 Rollup 真的是未来的趋势吗?让我们通过这篇文章寻找答案。

两年前,应用程序开发人员在确定他们想要部署应用程序的地方时面临着一个相当简单的选择:以太坊、Solana、Cosmos,或者可能还有一些其他的一层公链。Rollup 尚未投入使用,很少有人听说过“モジュラースタック”という言葉。L2間の差異(スループット、手数料など)は非常に明確で、比較的容易に理解できた。

如今,情况大不相同。应用程序开发人员面临着更多的选择:第一层链、通用的 Rollup(包括 Optimistic と zk)、進化した IBC インフラ、Rollup as a Service 提供業者、アプリケーションチェーンなど。選択肢が増えたことで、より多くの疑問も生じている。たとえば、チームは汎用 Rollup にデプロイすべきか、それともアプリケーション固有の Rollup を構築すべきか。もし汎用 Rollup を選ぶなら、どのチェーンにするのか。アプリケーション Rollup の道を進むなら、どの SDK/RaaS を使うのか。どのデータ可用性層を選ぶのか。EigenLayer は役立つのか。ソータライザーについてはどう考えるべきか。これらすべてが開発者にとって圧倒的な負担となっている。

問題の範囲を狭めるため、本稿ではすでにイーサリアムにデプロイ済みのアプリケーションを例に取り、**独自の Rollup を立ち上げるべきかどうか**という判断に直面する開発チームの意思決定プロセスに焦点を当てる。また、どのような種類のアプリケーションがこのようなインフラに特に適しているかという仮説、そして採用の臨界点に達するのはいつ頃かについても考察する。

ハイレベルなフレームワーク

アプリケーションチェーンを自前で持つかどうかを決める際の最も重要な問いは、実はシンプルだ。「もしそのアプリが独自のチェーン上で動作していたとしても、ユーザーはそれを使い続けるだろうか?」

-

そのアプリが独自チェーン上にあることで、むしろ利用者が増えるだろうか?

-

そのアプリが他のチェーン上にある場合と同様に、独自チェーン上でも利用されるだろうか?

アプリケーション固有の Rollup には、より大きなコントロールを得られるという利点がある。Gas コストの抽象化、他アプリの活動によるチェーン混雑の回避、トークン活用方法の実験、異なる経済モデルの探求(たとえば統合に対して Gas リベートを提供)、カスタム実行環境の構築、アクセス制御の実装(例:許可制デプロイ)などが可能になる。

しかし、この追加的なコントロールは、より大きなエコシステムとの接続性を犠牲にして得られる。共有・汎用チェーン上に存在するアプリは、既存の流動性(別チェーン間の橋渡しが不要)、他アプリとのコンポーザビリティ、およびそのチェーンに集中しているユーザーアテンションの恩恵を受けることができる。独自チェーンを運営するアプリと比べて、汎用チェーン上で構築するほうが内部の工数・オーバーヘッドが少なくて済む。

もしコストがゼロであれば、より大きなコントロールはユーザー体験を強化できるだろう。そのため、「アプリが独自チェーン上にあってもユーザーは使うか」という問いへの答えは、実際には「接続性とコントロールのトレードオフ」の深刻さにかかっている。

アプリはどれだけの接続損失を耐えうるか?

接続性にはさまざまな形態があり、特に重要なのは「アテンション(注目)」と「資金」の二つだ。

アテンションとはネイティブな配信力に関係しており、現在ネイティブディストリビューションを持つアプリには Mirror、Zora、Manifold、sound.xyz、OnCyber などがあると考えられる。また、強い配信力を持たないアプリが独自チェーンを立ち上げることで関心を引き起こそうとする可能性もある(ただし、多くのチェーンが同時にこの戦略を取れば、逆にインパクトは薄れるだろう)。

もう一つの要素は資金である。通常、ユーザーがあるアプリに投入する資金は、同じエコシステム内の別のアプリから再利用されることが多い。これを「共有流動性」と呼ぶが、その影響は現実的だ。新しいアプリが、ある汎用 Rollup を選ぶ理由として、そのエコシステムへ橋渡しされた ETH の量が多いことが挙げられることがある。エコシステム内に既存の資本があれば、ユーザーの採用障壁を低くできる(新たなエコシステムへの移行を無理に促す必要がなくなる)。このような考慮は、金融化要素を製品に組み込むすべてのアプリにとって重要だ。DeFi 以外の例としては、Mirror での NFT 記事収集、Stealcam での画像「盗用」課金、あるいはアプリ内チップ機能などを挙げることができる。

この「資本接続」を失うということは、アプリが他の手段でユーザーを惹きつけなければならないことを意味する。例えば、より良い UX、より高いリターン(Blur のレンディングプロトコルなど)、またはその他のインセンティブを通じてだ。

上述の理由——アテンションと資本——こそが、多くの人々がオンチェーンゲームをアプリケーション固有 Rollup の理想的な候補と考える理由である。ゲームは比較的独立した経済圏を持ち、消費者行動をコントロールでき、外部の影響を受けにくい。その他、アプリ固有 Rollup に向くアプリは、取引手数料の補助(最初の数回の取引を無料にするなど)、登録時に支払いを要求しない(ユーザー生成のオンチェーンコンテンツ、特定のソーシャルアプリなど)ことで、ユーザーの初期資本負担を下げられるものだ。Rollup が許可制デプロイやユーザーのフィルタリング(例:チェーンのソータライザー運営者に対する KYC)を導入すれば、Rollup と中央集権型データベースの境界線は曖昧になる。

したがって、アプリが耐えうる接続損失の程度は、アプリ自体の特性とターゲットユーザーのニーズに依存する。あるアプリにとっては、ある程度の接続性を失うことは受け入れ可能であり、他の手段でユーザーを惹きつけ価値を提供できるかもしれない。しかし、他のアプリにとっては、他のアプリやユーザーとの相互作用に依存しているため、接続性が不可欠となる。よって、アプリ固有 Rollup を採用するかどうかの判断には、接続損失とその他の利点の慎重なバランスが必要である。

接続性損失の軽減

相互運用性ソリューションの進化により、「接続性」と「コントロール」のトレードオフは次第に緩和されつつある。この点で、クロスチェーンブリッジとソータライザーが議論の中心となるインフラである。ブリッジはメッセージの伝達や資産移転を可能にする。一方、共有ソータライザーは複数のチェーンからの取引を収集・順序付けすることで、あるチェーン上の操作が別のチェーンに影響を与えるような調整メカニズムを創出する。共有ソータライザーとブリッジは、アトミックコンポーザビリティに不可欠である——ソータライザーが複数の(ドメイン横断)トランザクションを同一ブロックに含めることを保証し、実際の実行は通常ブリッジを介して行われる。

Rollup の単位経済においても、「接続性」の重要性が浮き彫りになる。L2 の取引手数料は二つの要素から成る:1)データを L1 に掲載するコスト、2)包含のためにユーザーが支払うコスト。Rollup オペレーターは複数の取引の呼び出しデータをまとめて処理し、掲載コストをユーザー間で分担する。取引量が多いほど、一人当たりの平均コストは下がる。つまり、活動量が少ない Rollup は、まとまったサイズになるまで L1 への掲載を遅らせることになり、結果として最終確定までの時間が長くなり、UX が悪化する。ここで共有ソータライザーが、多数の小規模 Rollup からの取引を集約する集約層としての役割を果たし、ロングテール向けに実現可能な単位経済を創出しつつある。

私たちは転換点にいるのか?

アプリチェーンやアプリRollupの概念は新しいものではない。しかし長い間、それはまるで建設中の住宅地のように感じられた——インフラは整備されているが、住人はいない。だがここ数ヶ月、ようやく最初の住人たちが現れ始めた。Lattice は OpCraft を構築した。これは独自の Rollup で支えられたオンチェーン自律世界だ。Lit Protocol や Synapse のようなプロジェクトも独自の Rollup を発表している(ただし両者ともインフラ寄りで、アプリ志向ではない)。Zora は Zorachain をリリースした。

私の仮説では、真の転換点は(少なくとも)6〜12か月後に訪れる。ゲームとソーシャルアプリは、アプリ固有 Rollup との最も明確な製品市場適合性を持っている。どちらも索引に大きく依存しており(共有状態との競合を避けるメリットが大きい)、ゲームにおいては取引順序が極めて重要であり、ガスフリー取引などのカスタム機能は娯楽指向のコンシューマーアプリにとって特に有用だ。こうしたアプリの多くはまだ開発中であり、特にゲームは完全な開発とリリースに数年かかる可能性がある。

もう一つの見解として、金融化されていないアプリにとって、ユーザーの「注目」が最も重要な要素だと私は考えている。ここまで、アプリRollupを「1アプリ1Rollup」と捉えてきたが、これはあまりに狭い視点かもしれない。複数のアプリが連携し、アテンションを共有して共同でチェーンを立ち上げる可能性もある。あるいは、主要なアプリが独自チェーンを構築し、他のアプリにその上でのデプロイを促すことで、自らの影響力を通じて望むインフラの普及を推進することも考えられる。

最後に、私は今後さらに多くの Rollup が登場すると強く信じている。すでにアプリRollup向けのインフラサービスを構築するプロジェクトが多数存在する。Caldera、Sovereign SDK、Eclipse、Dymension、Conduit、AltLayer などは、チームが素早く簡単に独自Rollupを立ち上げられる低コストソリューションを提供している。Espresso、Astria、Flashbots の SUAVE はソータライザー分野の先駆者だ。設定コストは低下しており、「接続性」のトレードオフも小さくなっている。これらの要因は、採用のインセンティブを高めている。しかし、これほど多くのインフラプロバイダーが存在することは、アプリチームがさまざまな選択肢を検討し、各参加者が実践で検証されるまで時間をかけることを意味する。したがって、繰り返すが、採用の兆候は確かに見えているが、転換点まではまだ数か月かかると考える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News