第3四半期に注目すべき9つの催化剂:ビットコインETF、LSDfi、Frax…

TechFlow厳選深潮セレクト

第3四半期に注目すべき9つの催化剂:ビットコインETF、LSDfi、Frax…

製品のアップデートやストーリーを持つプロトコルは、注目を集めやすく、短期から中期的に優れたパフォーマンスを発揮しやすい。

執筆:THOR HARTVIGSEN

編集:TechFlow

第2四半期は暗号資産市場にとって確かに動乱の時期であった。市場は四半期の中頃にかけてピークを迎えたが、その後1か月半ほどにわたり、大手取引所に対する訴訟やUSDT・TUSDのアンペグへの懸念など、一連のネガティブなニュースに見舞われた。

今後予想される展開について詳しく検討する前に、過去1四半期で好調を維持したプロトコルを振り返ってみよう。

DeFi分野では、流動性ステーキング、チェーン上での永続的先物取引など、いくつかのセグメントが継続的に成長し、有機的な需要を集め続けている。

永続的DEX

今年第2四半期、dYdX、GMX、Gainsなどのチェーン上永続的取引所は合計で1億1700万ドルの手数料を稼いだ。これらの製品は熊相場中も高い利用率を維持してきた。暗号資産、外貨、その他の資産をチェーン上で取引できる能力は、引き続きDeFi分野でもっとも有機的な需要を持つ領域の一つである。

以下の表は、第1四半期と第2四半期における主要永続的プロトコルの取引高を比較したものである。

第1四半期と比べて総取引高は8.2%減少したが、第2四半期に経験した一般的な弱気相場を考えれば、それほど大きな落ち込みとは言えない。dYdXは依然として取引高で明確なリードを保っているが、四半期間での市場シェアは大幅に低下した。GMXやGainsといった他の「OG(老舗)」永続的取引所も同様である。

LevelやKwentaといった新興プロトコルは大きく成長しており、その主な理由は明らかに、トレーダーに対して提供される大量の取引手数料還元(ネイティブトークンの発行)にある。時間とともにこうしたインセンティブが減少すれば、ユーザーがプロトコルに留まるのか、あるいは他の取引プラットフォームへ移行するのか注目される。

Vertexは4月にArbitrumネイティブ取引所を一般公開し、最近になって取引量が大幅に増加している。Vertexはまだネイティブトークンを導入していないため、この取引量の一部はエアドロ投機家によるものかもしれない。

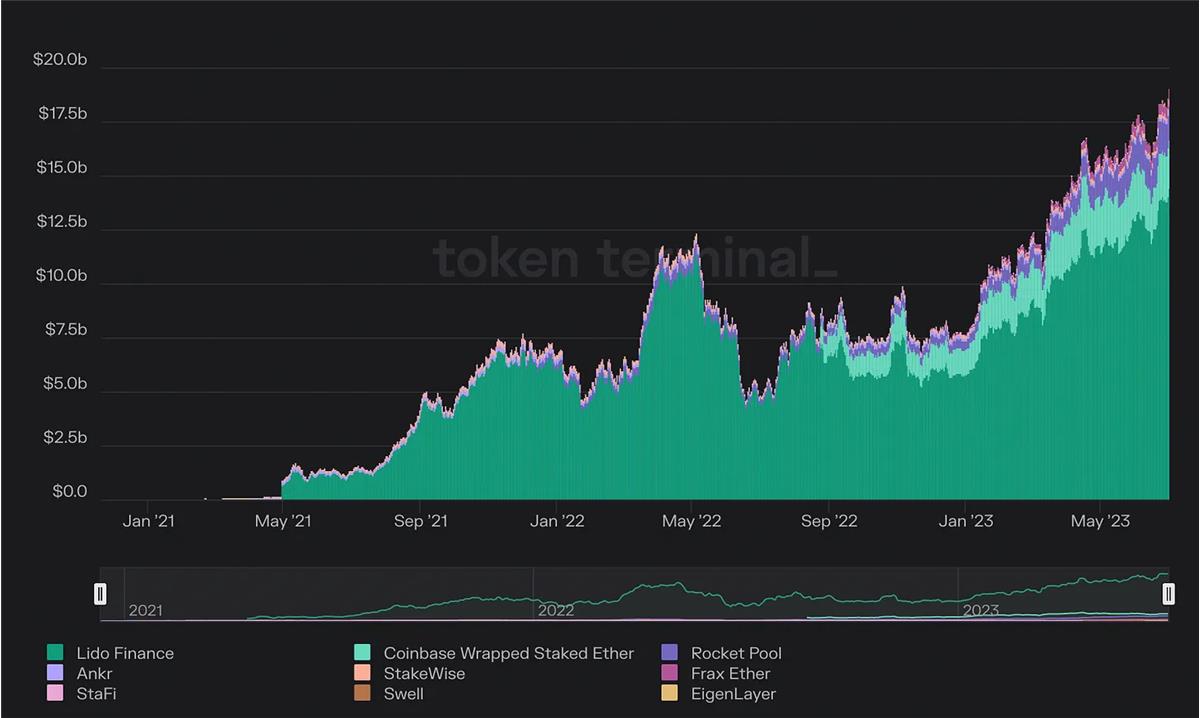

イーサリアム流動性ステーキング

過去6か月間で、流動性ステーキングは約70億ドルから180億ドル以上へと拡大した。全体のDeFi TVL(ロックされた総価値)が約450億ドル前後で推移している中で、110億ドルの流入はかなり顕著である。

上海ハードフォーク後、ステーク解除が可能になり、この分野に大量の流動性が集まった。以下は第1四半期と第2四半期におけるステーク資産に関するデータ比較である。

第1四半期から第2四半期にかけて最も恩恵を受けたプロジェクトは、Lido、Rocket Pool、Frax Financeである。Lidoは160万ETH(30億ドル相当)の流入を得ただけでなく、新たな競合が現れる中でも着実に市場シェアを獲得した。

Rocket PoolとFraxはいずれも独自の強みを持ち、新たな流動性を惹きつけている。

Rocket Poolは8ETHのミニプールを導入し、Frax Etherは二重トークンモデルにより常に最高のステーキング利回りを提供している。

Swellは第2四半期にローンチし、顕著なTVLを獲得した。現在、早期預入者にはまもなく発行される$SWELLトークンのマイニング機会を提供するキャンペーンを実施中である。そのため、これらの新しい流動性の一部はエアドロ参加を希望するユーザー由来のものと考えられる。

チェーン

以下は、暗号資産分野の大手L1およびL2ブロックチェーンの財務状況である。各数値の説明は次の通り:

-

手数料 = ユーザーがチェーン上で支払うトランザクション手数料;

-

収益 = 検証ノードが報酬を受け取った後に残る手数料部分;

-

利益 = 収益からトークン発行量を差し引いたもの。

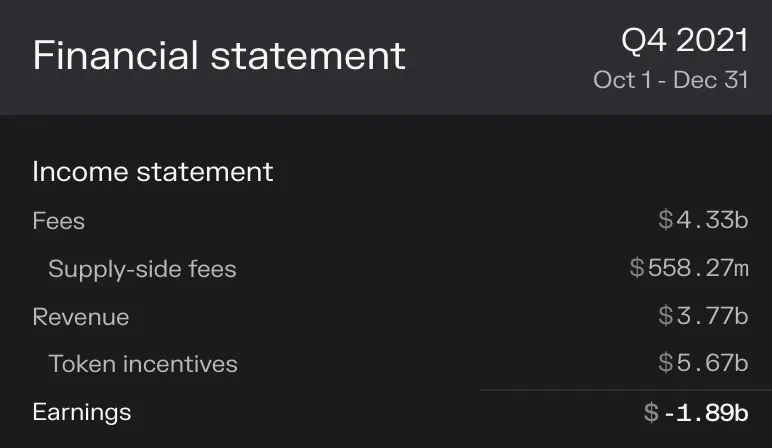

イーサリアムは利益面で史上最高の四半期を記録し、今年第1四半期と比較して300%以上増加した。

下図に示すように、2021年第4四半期にはイーサリアムは43億ドルの手数料を稼いだが、プルーフ・オブ・ステークへの移行前に大量のETHが放出されたため、利益は大きくマイナスとなった。

現在の環境下で、これらの手数料額はどのように利益に転化されるか?

もしイーサリアムが年間平均40億ドルの手数料を維持し、2023年第2四半期と同程度の利益率を維持できた場合、年間利益は約240億ドルとなり、現在価格1900ドルという前提では、PER(株価収益率)は9.5倍以下となる。

Arbitrumもこの期間中に生じた手数料が大幅に増加しており、正の利益を上げている数少ないチェーンの一つである。現時点では、L2のマージン率は低く、多くの手数料がメインネットの検証者に支払われるためである。

Proto-Dankshardingが今年後半に導入されれば、Rollupの手数料が低下し、マージン率の向上が予想される。

Solana、Polygon、Optimismなどのチェーンは、ユーザーと検証者のインセンティブ付与のために大量のトークンを発行した結果、大きなマイナス利益となっている。

第3四半期に注目すべき9つの催化剂とナラティブ

暗号資産は関心経済である。製品アップデートやナラティブを持つプロトコルは注目を集めやすく、短期〜中期的に優れたパフォーマンスを示す傾向がある。以下は特に注目すべき主要ナラティブである。

ビットコインETF

機関投資家のビットコインへの突然の関心により、第2四半期は暗号資産市場にとって非常にポジティブな期間だった。BlackRock、FidelityなどがビットコインETFを申請しており、市場はその承認可能性を高く見ている。数日前、米証券取引委員会(SEC)は最近の申請が不完全であると指摘したが、当初売却圧力があったにもかかわらず価格はすぐに反発した。これは、これらの申請がどの取引所を使用するかを明確にする必要があるだけであり、本質的な障壁ではないためである。多くのETFが再提出されており、例えばCoinbaseを取引所として指定したFidelityのビットコインETFがある。

ETFはいつ承認される可能性があるか?

BlackRockとArkのETFの期限は8月12日であり、延期の可能性もあるが、専門家はその日に回答が出ると予測している。

市場は8月中の承認を織り込んでいるため、拒否または延期は価格に悪影響を与える可能性がある。Blackrock ETFの最終期限は来年2月23日である。

ビットコインETFの重要性

今後数ヶ月間で、すべての注目すべき要因の中で最も重要なものはこれである。ビットコインETFは大型機関がこの資産にアクセスできるようにするだけでなく、暗号資産市場全体の強気局面を開くだろう。適切なビットコイン価格の変動がなければ、他のアルトコインは反発できない。

同じ理由から、DeFiも新たな流動性注入を受けることはできない。もしETFが今年後半に承認されれば、恩恵を受けるのはビットコインだけではない。そういった観点から、以下のキャタリストはより楽観的な環境下で特定の資産が好調になるきっかけとなる可能性がある。

EIP-4844

EIP-4844は第3〜第4四半期にProto-Dankshardingをイーサリアムに導入することをご存知だろう。この実装により、Rollupは一括のトランザクション(blobと呼ばれる)をイーサリアムメインネットに送信できるようになり、これらのレイヤー2チェーン上の手数料が最大20倍まで削減される。従って、主な受益者は、完全なDankshardingが導入されるまでの間、手数料が下がらないイーサリアムメインネットではなく、ArbitrumやOptimismのようなRollupチェーンとなる。$ARBと$OPは年初よりもはるかに低い水準で取引されているが、過去の展開が繰り返されれば、このイベント前にいずれもリバウンドする可能性が高い。

流動性ステーキングとLSDfi

前述したように、イーサリアム(ETH)の流動性ステーキングは第2四半期にDeFi分野の中で最も急速に成長した。以下は第3四半期に注目すべきプロトコルである。

frxETH - Fraxは今年後半にfrxETH V2とFraxチェーンをローンチする予定で、これにはLSD用のネイティブ貸借市場が含まれ、チェーン上でfrxETHをネイティブGasトークンとして使用することでステーキングAPYをさらに高める機能などがある。

EigenLayer - Eigenlayerはすでに投資家の強い関心を集めており、今年後半に正式にローンチすれば、大量の流動性が流入する可能性が高い。

swETH - Swellはキャンペーンを実施しており、早期にネイティブLSDであるswETHを鋳造したユーザーは「pearls」を獲得でき、これらはネイティブ$SWELLトークンのエアドロと交換できる。この活動が続く限り、プロトコルは成長を続ける可能性が高い。

ETHx - Stader Labsは7月10日にメインネットでETHxをローンチする。その主な特徴は、わずか4個の$ETHでイーサリアムノードを運用できることである。

第2四半期にLSD分野が達成した著しい成長が、第3四半期も同じペースで続くとは考えにくい。高いステーキング率と少ないチェーン上アクティビティにより、年間利回りは一般的に低下している。リターンが低い中、ステーカーはリターンを増やす方法を探しており、そこにLSDfiプロトコルの役割がある。下表は先週のニュースレターからのデータで、主要LSDfiプロジェクトの現状を示している。

Pendleは流動性で著しい成長を遂げており、ネイティブトークン$PENDLEは先週100%以上上昇し、直近の高値はBinance上場発表後に付けた。Pendleチームはプロトコルの新機能について控えめなことが多いが、第3四半期には多くの計画があると安全に仮定できるだろう。最近、Optimism上での流動性促進のためOP-grantを申請し、BNBチェーン上でのローンチも示唆している。クロスチェーン展開は目前に迫っている。

LyraやRaftのようにLSDを担保とするステーブルコインプロトコルも最近顕著な成長を見せている。このような製品には需要があることが明らかだが、最近の成功は大部分が大量のトークンインセンティブ/エアドロマイニングによるものであることも明らかだ。すでに今後数週間〜数か月以内に非常に類似した製品を投入する計画があるプロトコルが3つ以上あるため、流動性を巡る競争は間違いなく激化する。

Base(Coinbase提供のレイヤー2ソリューション)

先週、CoinbaseはBaseがすべてのセキュリティ監査を通過し、メインネットローンチの5段階中4段階の基準を満たしたと発表した。BaseはOP-stackに基づいて構築されており、Optimismが最近リリースしたBedrockアップグレードにより、OptimismおよびBaseのようなOPチェーン上の取引コストが大幅に削減された。あとは「テストネットの安定性」のみが残っており、メインネットのローンチは第3四半期に起こる可能性が高い。Coinbaseは登録ユーザー数が4000万人を超え、その多くはまだDeFiに触れたことがない。これは今年最重要の「オンボーディング」イベントの一つとなる可能性が高い。CoinbaseはUniswap、Aaveといった大規模にテストされた主要プロトコルのみをサポートする可能性があるが、巨大な小口ユーザーベースを持つことは分野全体にとって非常に良いことである。

さらに、これは$OPにとっても良いナラティブとなる可能性があり、BaseはOptimism財団に一定の取引手数料を貢献することが決まっている。

Frax Chain

Frax Financeは$FRAXステーブルコイン、$FPI価格指数、Fraxswap、FraxEther、FraxFerry(クロスチェーンブリッジ)など多様な製品を展開してきた。Fraxはまた、これらのすべての製品を1つのDeFiハブに統合するため、イーサリアムベースのレイヤー2ブロックチェーンを構築すると発表している。これはハイブリッドRollupであり、Optimistic Rollupアーキテクチャを採用しつつ、ゼロ知識証明を使って状態コンセンサスを実現する。目的は最終ユーザーに高度なスケーラビリティ、迅速な確定性、強固なセキュリティを提供することである。このチェーンは今年第3〜第4四半期に導入予定であり、発表の最も重要なポイントはfrxETHが取引手数料の支払いに使用されることである。新しいL2ソリューションに対する需要があれば、frxETHの供給が大幅に増加する可能性がある。ただし、ガス代に別のトークンを使う必要があることは一部のユーザーにとっては負担となり、最悪の場合、採用スピードが鈍化する可能性もある。私は少し懐疑的だが、全体としてはこの結果を楽しみにしている。

Polygon 2.0

Polygonは最近、「Polygon 2.0」として、ここ数年間に開発されたさまざまなイノベーションを融合させると発表した。これはArbitrumやOptimismのようなOptimistic Rollupと、Cosmos風のクロスチェーンセキュリティメカニズムを組み合わせるものである。Polygon 2.0は4つのレイヤーで構成される。

ステーキング層:検証者がPoSチェーンと同様にMATICトークンをステークする。

インタラクション層:共通のクロスチェーンブリッジで、チェーン間で相互運用可能な形でイーサリアム上での資産の鋳造・消却を可能にする。

実行層:Polygon 2.0は2種類の異なる実行層を運営する。

-

スーパーネット:AvalancheのサブネットやCosmosのアプリチェーンに類似した、アプリケーション固有のブロックチェーン。

-

パブリックチェーン:zkEVMはデータ可用性にイーサリアムを利用し、最も安全だが最も高価なRollupソリューションとなる。PoSベースのzkEVMはデータ可用性にPolygonを利用(MATICがセキュリティを提供)、証明のみをイーサリアム上に投稿することで、より高いスケーラビリティを実現する。

$MATICは最近下落を続けており、これはCelsiusがBTCやETH購入のため資産を売却したことによる強制的な売り出しが原因である。したがって、Polygon 2.0が今年後半にリリースされれば、価格はリバウンドする可能性がある。

dYdX V4

V4の目標は、Cosmosエコシステム内のカスタムアプリチェーン上に取引所を立ち上げることで、dYdXを分散化することである。これまで中央集権的・オフチェーンで運営されていた注文帳は、今後アプリチェーン上の検証者によってインメモリ注文帳で管理される。各ブロックにおいて検証者は取引を提出し、すべての取引が処理され、同一の注文帳/チェーンのバージョンを持っていることを保証する。現在のテストでは1秒あたり500件以上の取引を達成している。高インフレ率と低トークン実用性により、過去に$DYDXは批判を受けてきた。V4を通じて、このトークンはより重要な用途を得る可能性があり、収益分配機能を含むこともできる。プロトコルは以前の記事でこれを言及している。

「dYdX V4から、dYdX Trading Inc.はプロトコルのいかなる部分も操作しなくなる。したがって、プロトコルの取引手数料収益からも収益を得なくなる。コミュニティが別途決定しない限り、他のすべての中央集権的当事者も同様である。」

$DYDXのロック解除スケジュールは以下の通りである。

-

2023年12月1日:30%ロック解除;

-

2024年1月1日~2024年6月1日:毎月1日に均等に分割、合計40%;

-

2024年7月1日~2025年6月1日:毎月1日に均等に分割、合計20%;

-

2025年7月1日~2026年6月1日:毎月1日に均等に分割、合計10%。

パブリックテストネットの開始は、メインネットローンチが近いことを示している。もし$DYDXの手数料分配メカニズムに関する発表があれば、それはこのトークンにとって強力なナラティブとなるだろう。しかし、今年12月から始まる大量のロック解除スケジュールを覚えておくことは重要である。

GMX V2

数週間前にパブリックテストネットが開始されたことで、GMX V2はかつてないほど現実味を帯びてきた。今回のアップグレードでは、Chainlinkのカスタム低遅延価格オラクルを採用してより良い取引執行を実現するなど、多くの新機能が導入される。もう一つの大きな変更は、各取引ペアごとに独立した流動性を持つこと、および合成取引ペアを作成する可能性である。

各取引ペアは独自の流動性プールを持つ。例えば、ETH/USDCはETHをロング担保、USDCをショート担保とする。合成取引ペアはSOL/USDCのように、ETHをロング担保、USDCをショート担保とする流動性プールで取引可能となる。この方式は新しい流動性プールの展開を簡素化し、独立した流動性の主な利点は、流動性提供リスクを低下させることにある。

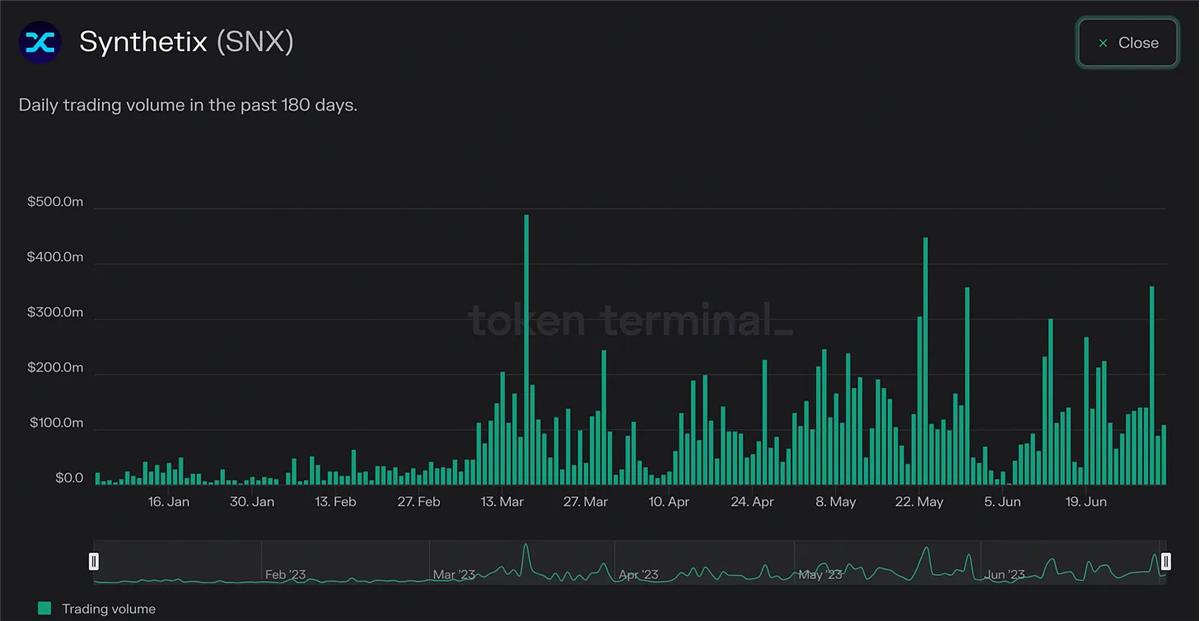

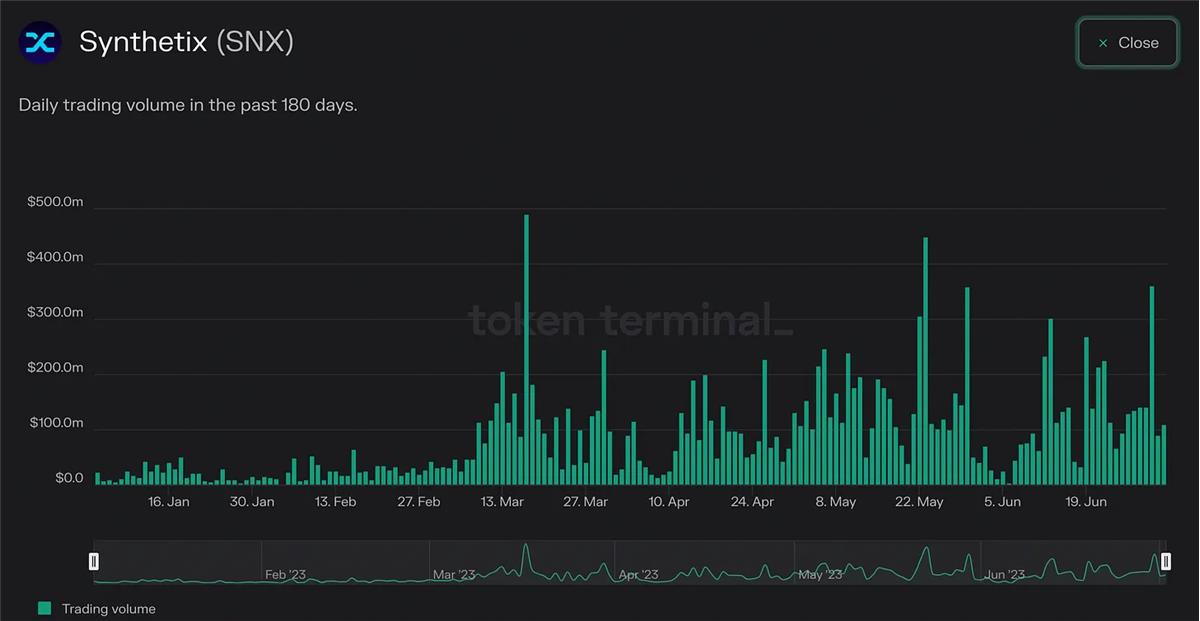

Synthetix V3

SynthetixはOptimism上でのKwenta、Lyra、Thales、Polynomialなどの各種デリバティブプロトコルを支えるDeFi流動性センターである。今年の取引高は顕著に増加しており、その大部分はKwentaのトレーダーによるものである。

Synthetix V3は過去2年にわたるアップグレードで、プロトコルをすべてのDeFiの流動性層にすることを目指している。現在、すべての合成資産はネイティブガバナンストークン$SNXでステークされている。V3では、マルチステーキング、リスク分離型無許可プール、クロスチェーン流動性など、複数のアップグレードが導入される。技術的にはすでにメインネット上にあるが、Perps V3、Pools V3、Teleporters、Cross-chain Synthesisといったコアイノベーションは開発中である。

その他

他にも注目すべき可能性のあるプロトコルは以下がある。

-

Vertexプロトコルは最近ローンチし、取引量が強気に増加している;

-

Levelは最近Arbitrumに上陸し、現在取引量の約50%がそのチェーンから来ている;

-

Pearプロトコルは近日ローンチ予定で、既存のインフラを利用して取引プラットフォームの流動性とする予定である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News