なぜ我々は長期的にNFT-AMM分野を見込んでいますか?

TechFlow厳選深潮セレクト

なぜ我々は長期的にNFT-AMM分野を見込んでいますか?

ヘイムダルの車輪はすでに震え始めている。NFT AMMが新たな虹の橋を架けることを期待している。

執筆:Jeff、Foresight Ventures

一、アスガルドを取り囲む城壁は堅固そのものであり、いかにしてチェーン上の資産流動性を高めるかという課題は常に存在する。

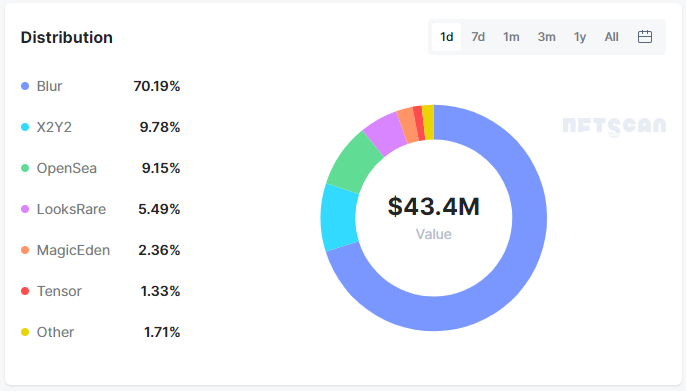

DeFiの登場により、アスガルドへと通じる虹の橋が開かれ、流動性が十分に解放された。NFTの流動性向上を目的とした革新的な取引モデルの設計は、すべてのNFT取引プラットフォームの努力目標でもある。現時点ではNFT市場に成熟した統一価格付けモデルがまだ存在しないものの、ブルーチップNFTの取引量データから明らかなように、「注文板(Order Book)」モデルのマーケットプレイスが全体取引量の95%以上を占めている。一方でAMMモデルに基づく多数のマーケットプレイスは、取引量の5%未満しか占めていない。

プラットフォーム別取引量シェア

二、Fungible Token(FT)におけるCEXとDEXの取引量比率を参考にすると、AMMモデルに基づくNFT取引量には巨大な成長余地があると考えており、今後の拡大に大きな期待を寄せている。

しかしFTとは異なり、NFTは種類が多く、価格決定ルールや取引習慣から見て、AMMによる流動性問題の解決に適しているのは一部のNFTに限られる。ここでは機能性に基づき、NFTを以下の四つのカテゴリーに分類する:画像アート系(PFP)/仮想資産系(土地・ゲーム内装備)/オンチェーン資産(RWA)/オンチェーン身分証明(ドメイン/チケットなど)。発行枚数および保有者の取引ニーズから判断すると、現時点ではPFPおよび仮想資産系NFTがAMM取引モデルに最も適している。

三、なぜ我々は長期的にNFT-AMM分野を高く評価しているのか?

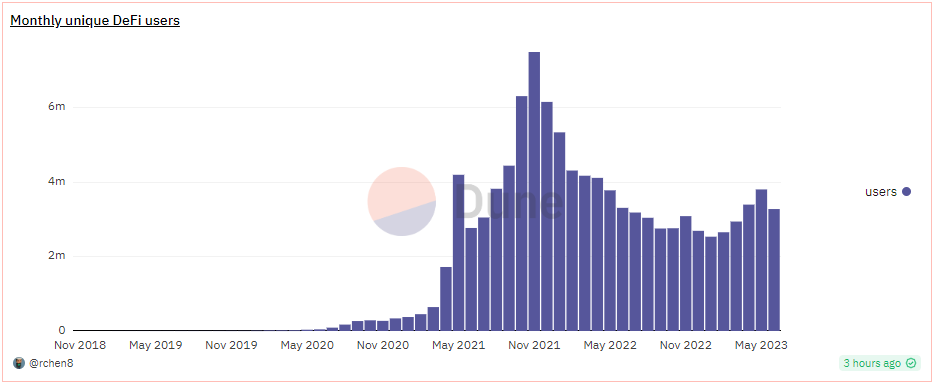

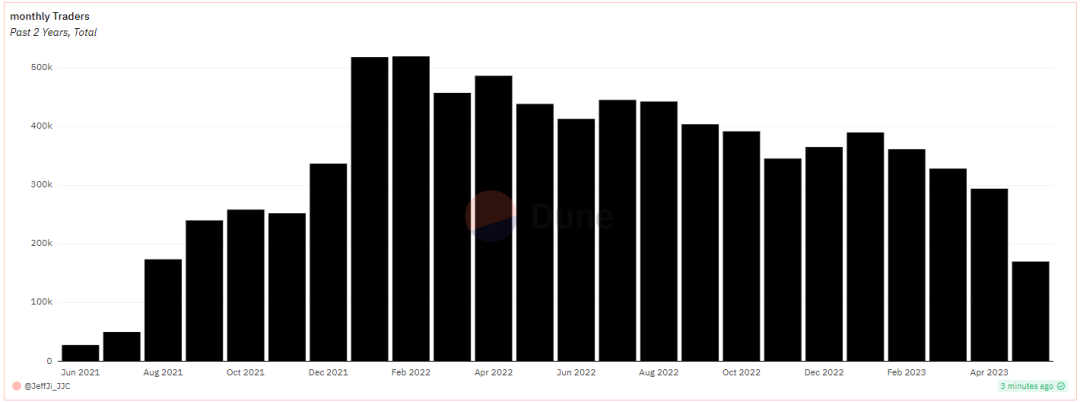

a) 潜在ユーザー数が非常に多い。 ブロックチェーン全体のエコシステムを俯瞰すると、DeFiユーザーはNFT-AMM分野の潜在的ユーザーである。現在、DeFiエコシステムの月間アクティブユーザーは約100万人だが、NFTの独立トレーダーは約20万人にとどまっている。NFT-AMMの取引モデルを通じて、流動性提供者の範囲をNFT保有者・取引ユーザーにとどまらず、すべてのDeFiエコシステム参加者へと広げることが可能になる。

図:DeFi月間アクティブユーザー数

図:NFT月間アクティブトレーダー数

b) NFT資産の種類と数量には巨大な成長余地がある。 NFTは機能性とコンポーザビリティ(組み合わせ可能性)の継続的な革新によって、ユーザー数もさらに大きく伸びる可能性を秘めている。2023年5月時点で、OpenSeaのほぼすべての取引はトップ100のNFTから生じていたが、この比率は2022年2月には65%に過ぎなかった(https://dune.com/mizmatcat/OpenSea)。これは相場低迷下において、市場が新たなNFTカテゴリによる刺激を強く求めていることを示している。また、AAA級ゲームの資産型NFTも2023〜2024年にかけて本格的にローンチのピークを迎える見込みであり、NFTの活発な取引ペアに十分なスペースを提供するだろう。

c) NFTのAMM分野は、NFT資産とFT資産をつなぐ架け橋となり得る。 DeFiツールと同様、そのコンポーザビリティの革新可能性こそが成長上限を示す。FT資産の流動性も、DeFi台頭以前は注文板形式の中央集権取引所に制限されていたが、Curve/Uniswapを代表とするAMMツールによってオンチェーン資産の活動範囲が解放され、同時に新たな価値認識を得た。同様に、NFT資産もAMMツールを通じて新たな価値認識を獲得し、新しい価格付けモデルを創出する必要がある。我々はNFTのAMMモデルが以下のような方向で革新を遂げると予想している:

-

デリバティブとの融合:NFTデリバティブはイノベーションが集中する細分化領域であり、「IOSG Weekly Brief|商品投機から金融投機へ:NFTデリバティブの記号ゲーム #174」の中で著者Sallyは取引需要を以下のように分類している:投機(小額資金でNFT価格変動益を得る)、レバレッジ収益(資金効率を高めるためのレバレッジ)、リスクヘッジ、ポートフォリオの分散と標準化。多様な市場需要の背後にある中で、レバレッジ可能な投機市場を創出することで、NFT-AMM取引モデルは流動性プール内のダイナミックな駆け引きを生み出し、市場に動的なオンチェーンデータを提供して駆け引き空間を拡大できる。我々は、デリバティブとの融合を通じて、NFT-AMM取引モデルが新たなNFT価格付けルールを創出することを期待している。

-

担保貸付プラットフォームとの連携:BendDAO/Paraspaceを先頭とする担保貸付プラットフォームは、現状でも伝統的なモデルを採用しており、つまりユーザーがNFT資産を担保として預け、フロア価格に基づいて貸付額を算出する方式である。Blurが参入した後も、競争構造に顕著な変化は見られない。我々が期待するのは、NFT-AMMモデルが市場と資金の支持を得た後、LPトークンが新たな利子付き・担保可能・流動性を持つ資産証明となることだ。 LPトークンの流動性を活性化させることで、担保貸付市場の現状を変革し、NFTを保有していないプレイヤーにも流動性提供という形で参入を促せるだろう。

-

NFT-AMM取引モデルを通じてプロジェクト側の流動性管理コストを削減する支援を行う。特にゲーム系NFTの場合、単純に注文板モデルを採用すると、プロジェクト側はフロア価格の監視に膨大な労力を費やす必要があり、流動性の自動管理も困難になる。我々はNFT-AMMモデルにおいて、プロジェクト側がプールに適切な資産を注入することで、NFT流動性戦略を動的にかつ一括で調整できることを期待している。

四、現存するAMM市場構造の中では、多くのプラットフォームが異なる方向性で試行錯誤を続けている。

ここではいくつかの具体例を挙げ、現存する製品の特徴と課題点を説明する。

a) NFTのフラグメンテーション(断片化)を取引基盤とするNFTXは、AMMモデルをNFT取引に導入した初期のプラットフォームの一つである。

彼らはNFTの断片化されたトークンを流動性プール内の一種の資産と位置づけ、ユーザーがETHなどの資産をそれに対応させてペアを作成できるようにした。これは大胆なイノベーションであり、短期間で市場の注目を集めた。しかしNFTの種類が増えるにつれ、ユーザーはこのような取引モデルではNFTの価格変動幅は広がるものの、NFT本来の最も重要な希少性を失ってしまい、コレクション価値を犠牲にして取引空間を得ていることに気づき始めた。次第に市場からの支持を失っていった。

b) Uniswap V1をベースに、Sudoswapを代表とするプラットフォームはUni-V3をNFT-AMM市場に導入しようとした。

SudoswapはUni-V3のメカニズムをNFT流動性市場に適用し、NFT取引に適した多様な乗積曲線を独自に提案することで、さまざまなユーザーのニーズに対応した。ユーザーは選定した価格帯(通常はフロア価格付近)で流動性プールを作成でき、資金効率を高めることができる。ただし、このプールへの初期流動性提供は作成者のみが行え、その後の追加も作成者だけに限定される。そのため価格曲線上では、最適取引価格に沿って配置された多数のサブ流動性プールが存在し、それぞれの価格帯に対応するサブプールの数と深さも異なり、プール間の流動性は相互に接続されていない。

c) Midaswapは上記のAMMモデルにTrader Joe V2のLiquidity Book方式を導入した。

ユーザーはMidaswap上で価格範囲を選択して流動性を提供できる。各Bin(価格帯)内の価格は固定されているため、すべてのLPのポジションが同一の流動性プールに集約され、プールの深度が向上する。またLPは片方の資産のみで流動性を追加でき、ERC721形式のLPトークンを受け取る。ERC721 LPトークンのtokenidを利用して、LPがプールに追加したNFT流動性を巧妙にロックすることで、複数のNFT流動性をひとつのプールに集約しつつ、NFT本来の希少性を損なわない仕組みを実現した。これによりNFTXとSudoswapの長所を両立している。 さらにMidaswapは、LPトークンをNFT担保貸付プロトコルとクロスプラットフォーム連携し、クロスプラットフォームでの担保貸付や、プロジェクトの要望に応じた流動性マイニングの実現を目指している。

五、上記の製品イノベーションに対して、ユーザーはオンチェーンデータを通じて市場反応を示している。我々はまだいくつかの問題が完全に解決されていないと考えているが、1年前の単調な市場と比べれば、すでに大きな進歩を遂げている。

以下は依然として改善が必要なポイントである。

a) 流動性プールが互いに隔離されているため、NFT取引における流動性の散逸問題が顕著である。 上記プラットフォームのAMM設計では、同じシリーズのNFT流動性プールが複数の取引プールから構成され、多くはフロア価格周辺に集中している。これにより個々の取引プール間の流動性が接続されず、価格変動やオラクル攻撃が発生した場合、各独立した流動性プールが崩壊するリスクがある。流動性と取引深度は局所的にしか高まっておらず、ユーザーは小さなプール内でしか取引できないため、大量売買/購入の要件を満たせない。

b) フロア価格が依然として流動性プールの価格帯に直接影響を与え、新たな価格付けモデルを形成できない。 流動性の断片化により、LPが流動性プールを作成する際には市場のフロア価格を参照せざるを得ず、プールは注文板プラットフォームのフロア価格を受動的に追跡するしかない。新たな価格決定モデルとしての可能性を失っている。

c) 上記の問題と同様、取引プールの価格帯がフロア価格に過度に依存すると、取引プールが操作・攻撃されやすくなる。 取引プールが接続されていないため、大口の買い/売り注文が発生した際に価格が操作されやすく、プラットフォーム内の取引botの戦略が混乱する。

d) 資産プールの多様性が不足しており、コンポーザビリティの向上が求められる。 AMMモデルを導入する目的は、より多くのオンチェーン資産を取引プールに取り込み、より大きな取引需要を喚起することにある。しかし現行のAMMモデルでは依然としてETHまたは他の単一生態系資産しか取引ペアに使用できず、他の資産がNFT取引市場でLPとして参加する機会を失っている。

六、上記の問題点と市場の痛点を総括したうえで、我々は将来のNFT-AMM分野で爆発的人気を博すプロジェクトが以下の特性を持つ、あるいは以下の問題を効果的に解決すると予測している:

a) より多くの資産カテゴリとユーザー層を受け入れ、NFTを保有していないユーザーでも自身の資産を流動性プールに投入できるようにする。

b) 他のDeFiツールと組み合わせ可能であり、LPトークンを通じて多様なDeFiプラットフォームと接続し、多様な利子獲得方法でDeFiユーザーの資産を呼び込む。

c) NFTFi資産と組み合わせ可能であり、担保貸付/オプション/先物などとの資産相互承認を実現し、担保品のカテゴリを拡大して資金効率を高める。

d) 新たな価格付けモデルを形成する。つまりAMMを通じてユーザーのスウィープ購入効率を高め、オラクル価格情報に頼らず、独自の価格決定権を確立する。

七、現存の市場製品は完璧ではないが、我々は依然として楽観的である。NFTの流動性とコンポーザビリティには、いずれ完璧な解決策が登場するだろう。

ヘイムダルのルーレットがすでに動き始めている。NFT AMMが新たな虹の橋を架ける日を楽しみにしている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News