Yコンビネーター最高財務責任者:SAFEから希薄化まで、スタートアップが知っておくべき重要なこと

TechFlow厳選深潮セレクト

Yコンビネーター最高財務責任者:SAFEから希薄化まで、スタートアップが知っておくべき重要なこと

企業のライフサイクルの各段階において、投資家に売却した企業の株式がどれだけかを把握し、それによって自分がどれだけの株式を保有しているかを確定する必要がある。

翻訳:TechFlow

注:本稿はTechFlow特集『YC起業講座中国語ノート』(毎日更新)に収録されており、YC講座の中国語版を収集・整理するもので、第十六回はY Combinator最高財務責任者キルスティ・ナトゥーによるオンライン講義『将来株式簡易契約と価格付け株式ラウンドを理解する』である。

私はKirsty Nathoo。Y Combinatorの最高財務責任者でありパートナーでもあります。これまで約1500社と協力し、登録やYC投資への参加、その後の資金調達を通じて、コンバーチブルツールや株式取引での成功を支援してきました。今回の講演では、資金調達プロセスでよく知られていない事柄について理解を深め、私たちが過去に見てきた失敗を避ける手助けをします。

企業のライフサイクル各段階において、自分がどれだけの株式を保有しているかを把握するには、投資家に売却した株式の割合を正確に理解する必要があります。しかし、多くの企業が最初にコンバーチブルツールを使って資金調達を行うため、まだ株式が発行されていないこの段階では、創業者が実際にどれだけの株式を売却したのかが分かりにくくなるのが問題です。

ここではそのような仕組みについて解説し、これらの仕組みがどのように機能するかを理解することで、後になって驚いたり状況をコントロールできなくなったりするのを防ぎます。また、多くの企業や創業者は弁護士を信頼するあまり、自社の貸借対照表に関心を持たないことがあります。これは非常に危険です。CEOや創業者として、あなた自身がこうした問題を理解する責任があります。

すべての株式および売却状況を追跡するには、Excelなどのスプレッドシート、あるいはcaptable.ioやCarterといった専用ツールを利用できます。講演後にそれらのリソース一覧をお渡しします。この講演は以下の三部構成です。

-

まず、SAFE(将来株式に関するシンプルな契約)について詳しく説明します。多くの企業がここで資金を調達するからです。

-

次に、希薄化(Dilution)の問題を取り上げ、企業が設立から完全な価格付けラウンドに至るまでのライフサイクルの変化を示します。

-

最後に、資金調達に関するいくつかのアドバイスを提供します。

SAFEs

SAFEとは、投資家があなたに資金を提供し、会社が将来ある時点で株式を交付することを約束する仕組みです。「Simple Agreement for Future Equity」の略称で、交渉すべき内容は主に二つです。すなわち、会社が調達したい金額と、投資家の出資額、そしてその際の評価上限(Valuation Cap)です。

従来の価格付き株式調達と比べて、SAFEは合意が取りやすく、資金調達も簡単です。また、債務とは異なり、利子もなければ償還期限もなく、返済義務もありません。

会社の状況が変わればSAFEの内容も変化するため、資金調達を目指すスタートアップにとって、SAFEは理解しておくべき重要なツールです。構造も単純で、言語もわかりやすく、長くなく、理解しやすいのが特徴です。

SAFEの構成

実際には以下の五つの部分に分けられます。

第一に、将来の出来事に関する記述です。たとえば将来的な株式資金調達(Equity Financing)、流動性イベント(Liquidity event)、またはSAFEが転換される前に会社が売却される場合などです。

第二は定義のセクションで、資本構成など、SAFE内で使用される用語の意味を明確にします。

第三は、会社が投資家に対して行う表明で、設立地や法人形態などの情報が含まれます。

第四は、投資家が会社に対して行う表明で、例えば適格投資家であることの確認などが含まれます。

第五は、法的条項(ボイラープレート)で、特に注意が必要です。

全体として、第一と第二のセクションが最も重要で、第三も理解しておくべきです。読者は特に最初の三つのセクションをしっかり読み込むことをおすすめします。

ポストマネーSAFE(Post-money SAFE)

ポストマネーSAFEとは、評価額の「後」に資金調達が行われることを意味します。従来のプリマネーSAFEとは逆の概念です。

この制度の導入目的は、創業者が自分の株式がどれだけ希薄化されたかをより簡単に理解できるようにすることです。従来のプリマネーSAFEと比べて、ポストマネーSAFEは理解しやすく、両者の価格計算式は同じです。たとえば、プリマネー評価額が500万ドルで100万ドルを調達した場合、ポストマネー評価額は600万ドルになります。

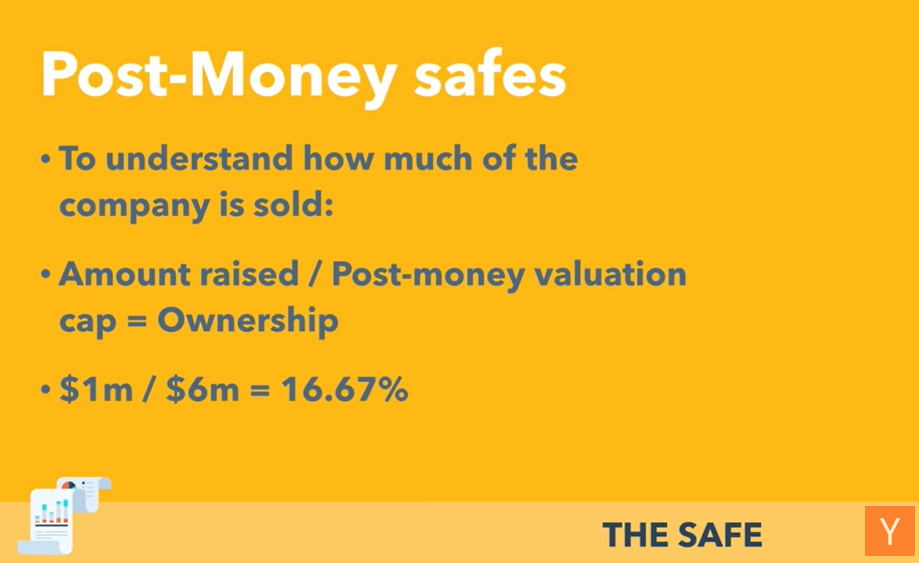

つまり、SAFEで資金を調達した後、自分がどれだけの株式を売却したかは、「調達額 ÷ ポストマネー評価上限」で簡単に計算できます。

前述の例では、投資家が100万ドルを出資し、ポストマネー評価額が600万ドルであれば、彼らは会社の16.67%の株式を取得することになります。

派生SAFE

SAFE(Simple Agreement for Future Equity)にはいくつかの一般的なバリエーションがあります。以下は代表的なタイプです。

-

バリュエーションキャップSAFE(Valuation Cap SAFE):将来の株式転換時の評価額に上限を設定します。もし会社の評価額がこの上限を超えた場合、投資家は低い評価額で株式を取得でき、より多くの株式を得ることができます。

-

ディスカウントSAFE(Discount SAFE):投資家が将来の株式発行価格に対して割引を受けられるようにするもので、投資家が優遇される形になります。

-

MFN(最恵国待遇)SAFE(Most Favored Nation SAFE):今後の資金調達でより有利な条件が出た場合、このSAFE保有者も同様の条件を享受できるようにするものです。

-

キャップ付きSAFE(Capped SAFE):投資家の株式保有比率に上限を設けることで、会社の評価額が大きく上昇しても一定の株式比率を維持できるようにします。

なお、具体的なSAFEの種類は、企業と投資家の間の交渉によって異なる場合があります。必要に応じてカスタマイズされたSAFE契約を作成することも可能です。

株式の希薄化(Dilution)

非常にシンプルな会社を想定します。二人の創業者がいて、株式を均等に分け、それぞれ462.5万株を保有しています。総発行株式数は925万株で、各創業者が50%ずつ保有しています。この株式を得るために、創業者は制限付き株式購入契約を通じて必要な書類作業を完了し、譲渡条件(vesting)も設定されています。

次に、この会社はポストマネーSAFEを使って資金調達を行い、2人の投資家から資金を得ました。最初の投資家Aは、400万ドルの評価上限で20万ドルを出資。もう一人の投資家Bは、800万ドルの評価上限で80万ドルを出資しました。計算式により、投資家Aは現在会社の5%の権益を、投資家Bは10%の株式を保有しています。つまり、この段階で創業者は合計15%の株式を売却したことになります。

この時点ではまだ実際の資本構成表(cap table)は変わっていませんが、事実上創業者はすでに会社の15%の株式を売却しており、100%の株式を保有することはできません。この15%が「泡」となり、創業者の株式が希薄化され、保有比率は85%に下がります。

資金調達時にはこの点を明確に理解しておく必要があります。資本構成表が変わっていなくても、すでに15%の株式を売却しているという事実は極めて重要です。将来の複数回の資金調達によるさらなる希薄化を考慮し、あまり多くの株式を一度に売却しないよう注意しなければなりません。

全員、この15%に納得していますか?はい。現時点では創業者のみが希薄化されています。これがSAFEの構造上の通常の結果です。後のSAFE投資家は、最初の投資家を希薄化しません。既存株主のみが希薄化の対象となります。この段階で、株式を持つのは創業者と、雇用のために確保された株式プールだけですが、これらは非常に貴重です。

なぜ評価上限が異なるのでしょうか?この例ではさまざまな理由が考えられますが、ここでは会社設立後1か月または6か月の間に調達が行われ、その間にリスクが低下したため、異なる上限で交渉できたと仮定します。会社の状況変化により上限が変わることもあり、それぞれの計算を別々に行って合計すればよいのです。

ここで、会社が100万ドルを調達したとしましょう。最初にやることは、この資金で従業員を雇い、株式を与えることかもしれません。たとえば、オプションプールや従業員インセンティブプランを設けます。この例では75万株からなる株式プールを作り、そのうち65万株を早期従業員に交付します。これにより、資本構成表に変化が生じ、新たな株主が加わります。

総株式数は1000万株となり、創業者が92.5%、オプションプールが7.5%を保有するように見えます。しかし、創業者は実際には92.5%を持っていません。すでに15%の株式を売却しているため、実質的な保有比率は約78.6%です。もしSAFEの存在を忘れると、誤って92.5%を持っていると思い込んでしまい、実際の希薄化を見逃すことになります。

SAFEの存在を忘れると、創業者は自分たちが92.5%を保有していると誤解する可能性があります。そのため、どのくらいのSAFEを販売したかを常に追跡し、実際の保有比率を正確に計算することが重要です。

一年後、会社の業績が好調で、価格付けラウンドを行い、オプションプールも拡大し、主要投資家が20%の株式を保有するとします。このプロセスには3つのステップがあります。SAFEの株式への転換、(まだなければ)オプションプールの新設、そして新しい投資家の出資です。これらのステップを正しい順序で計算し、資本構成表を使って正確に把握することが不可欠です。

最後に、シリーズAの価格計算時にSAFEがどのように株式に転換されるかという「プレマネー条項」に注意してください。このプロセスを通じて、会社の15%の株式がどこから来たのか、そして創業者と従業員の保有比率がどのように希薄化されたかを明確にできます。

創業者の損失と会社株式のデルタ値

創業者がどれだけの株式を失うかは、会社の希薄化度合い、すなわちデルタ値に依存します。

デルタ値が小さければ、創業者の株式損失は少なく済みますが、大きければそれに応じて増加するため、注意が必要です。

現在の環境では、投資家がマネーSAFEの評価額を下回る価格で投資することは稀であり、コンバーチブルノートは計算が複雑になるため避けるべきです。

資金調達の交渉では、会社が何を売っているか、投資家が何を求めているかを正しく理解する必要があります。

調達した資金は、プロセスの過剰最適化ではなく、会社の成長促進に使うべきです。

オプションプールの拡張や新規資金の投入時には、10%のポストマネー株式取得や株価計算など、複雑な計算が必要です。

可能であればマネーSAFEを使い、希薄化の度合いを常に追跡しましょう。評価上限の過剰最適化は避けたほうが良いです。実際には、そこまで大きな違いにはなりません。最終目標は、その資金を使って会社を成功させることです。

議決権および取決め

シリーズAの投資条件書(Term Sheet)において、議決権を重視すべきかどうかは重要なテーマです。通常、議決権は取締役会の構成に由来します。したがって、創業者が取締役会の過半数を握りたい場合は、シリーズAの条件にそのような規定が盛り込まれることが多いです。たとえば、創業者が2人いれば、取締役会には2人の創業者と1人の主要投資家の代表が入り、創業者が依然として過半数を占めるようにします。これが議決権の源泉です。

主要投資家(Lead Investor)

SAFEでの資金調達では、必ずしも主要投資家を必要としません。SAFEは投資プロセスを簡素化するため、投資家が同意すれば、署名と支払いだけで済みます。したがって、SAFEの段階では主要投資家がいなくても問題ありません。

しかし、価格付けラウンドでは主要投資家が重要です。多くの交渉が発生するためです。

複数人と交渉するよりも、一人の投資家と交渉する方が効率的です。特にその投資家が多額の資金を出資する場合、他の投資家も同じ条件に追随する傾向があるため、主要投資家は条件設定において極めて重要な役割を果たします。

創業者の株式

シードラウンドまたはSAFEラウンドで、創業者はどれくらいの株式を手放すべきでしょうか?一般的に、創業者が50%以上の株式を保有していることが期待されます。

ほとんどの場合、シリーズAの株式は価格付きで発行されます。投資家は通常20%程度の保有を期待し、会社全体では約25%の株式が売却されます。さらに、約10%のオプションプールも必要です。したがって、創業者が多数支配を維持しつつ、SAFE投資家に売る株式が増えれば、創業者の保有比率は減少します。この例では、15%の株式を売却しました。

もちろん、企業ごとに状況は異なります。条件が良くなくても、資金を調達できたほうが何もできないよりは良い場合もあります。しかし、創業者が会社をコントロールし続けられるよう、慎重に判断する必要があります。

一般的に、SAFEで約15%、シリーズA投資家で約25%、オプションプールで約10%、残りを創業者が共同で保有します。創業者が自ら資金を投入する場合、会社に直接融資するか、SAFEに出資するかを選べます。後者の場合、SAFEが転換される際にシリーズAの優先株を取得できる可能性があります。

創業者の出資方法とその影響

まず、創業者が自ら資金を投入した場合どうなるかを考える必要があります。また、その資金の扱いについては、ノートではなくSAFEに入れるべきです。私はこれを強く推奨します。なぜなら、SAFEは債務ではないので、ノートと呼ぶべきではないからです。これは覚えておくべき重要な点で、安全性を確保するためにも重要です。もう一つの問題は、創業者の出資方法についてです。会社に直接貸付を行うこともできます。たとえば、2.5万ドルを投入し、SAFE投資家から100万ドルを調達した場合、その資金で創業者に返済したり、安全に保管したりできます。保管を選択した場合、優先株を得たり、特定条件下ではSAFEがシリーズA優先株に転換されたりする可能性があります。状況に応じて適切な方法を選ぶことができます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News